碳匯(CarbonSink)一詞源于1997年聯合國氣候變化框架公約《京都議定書》,一般是指從空氣中清除二氧化碳的過程、活動、機制。主要是指森林吸收并儲存二氧化碳的多少,或者說是森林吸收并儲存二氧化碳的能力。

廣義的林業碳匯指森林植物吸收大氣中的二氧化碳并將其固定在植被或土壤中,從而減少二氧化碳在大氣中的濃度。研究數據表明,我國的碳匯能力逐步提升,通過大力培育和保護人工林, 2010-2016 年我國陸地生態系統年均吸收約11.1 億噸碳,吸收了同時期人為碳排放的 45%, 可見林業碳匯在碳中和愿景中扮演重要角色,碳匯項目將助力我國實現碳中和目標。海洋碳匯,又叫“藍色碳匯”。中國海洋大學經濟學院副院長、教授劉曙光介紹:“藍碳的全稱叫藍色碳匯,也叫海洋碳匯,指的是海洋對于空氣中活性的碳進行捕捉和封存。有報告顯示,海洋吸收了全球人造二氧化碳的四分之一以及90%以上溫室氣體的熱量,所以,海洋碳匯對于全球的碳匯而言是一個重要方面。海洋碳匯可以在取得相關認證的基礎上進行市場化交易。”自然資源部副部長王宏在國新辦新聞發布會現場表示,藍碳交易是我國實現“雙碳”(即碳達峰、碳中和)目標的一個重要舉措。藍碳交易還是一個新領域,剛剛邁出第一步。海洋在固碳方面扮演著重要的角色,據估計,自18世紀以來,海洋吸收的CO2已占化石燃料排放量的41.3%左右和人為排放量的27.9%左右,地球上55%的生物碳或綠色碳捕獲是由海洋生物完成的。促進海洋碳匯發展,開發海洋負排放潛力,是實現碳中和目標的重要路徑。而科學準確地核算海洋碳匯的經濟價值,則是推動海洋碳匯發展的基礎性工作。海洋碳匯又稱“藍色碳匯”或“藍碳”,與陸地上的“綠色碳匯”相對應,聯合國環境規劃署發表的《藍碳》報告認為,海洋生物(特別是海岸帶的紅樹林、海草床和鹽沼)能夠捕獲和儲存大量的碳,該部分的碳稱之為“藍碳”。此外,許冬蘭(2011)、王秀君(2016)等學者也分別從不同角度嘗試對海洋碳匯進行定義。綜合諸多學者和《藍碳》報告的研究,我們將海洋碳匯定義為:海洋碳匯是海洋生物通過光合作用、生物鏈等機制吸收和存儲大氣中的二氧化碳的過程和活動,在價值上體現為有固碳能力的海洋生物資源的總價值。海洋碳匯具有一般商品的二重屬性,即使用價值和價值。其使用價值體現在:通過海洋生物的碳匯功能實現溫室氣體的減排,改善人類生存、生活環境質量;其價值體現為:在整個過程中投入了人力、物力、資金和技術進行研究、保護和利用,其中凝結了無差別的人類勞動。

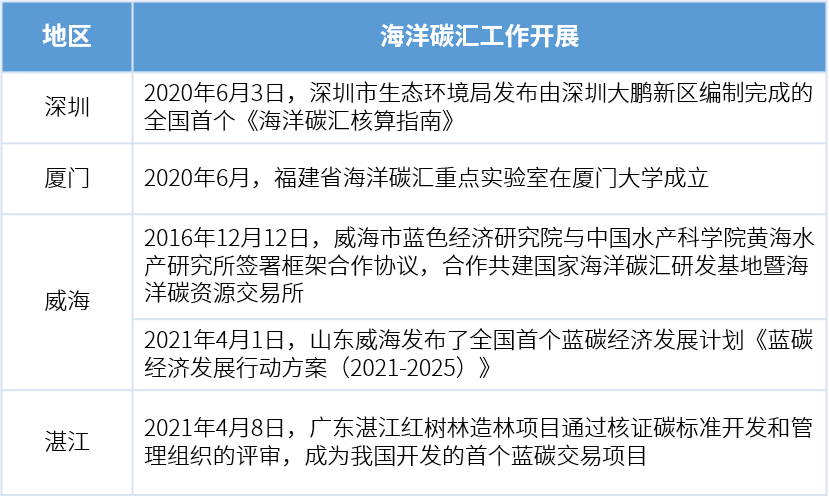

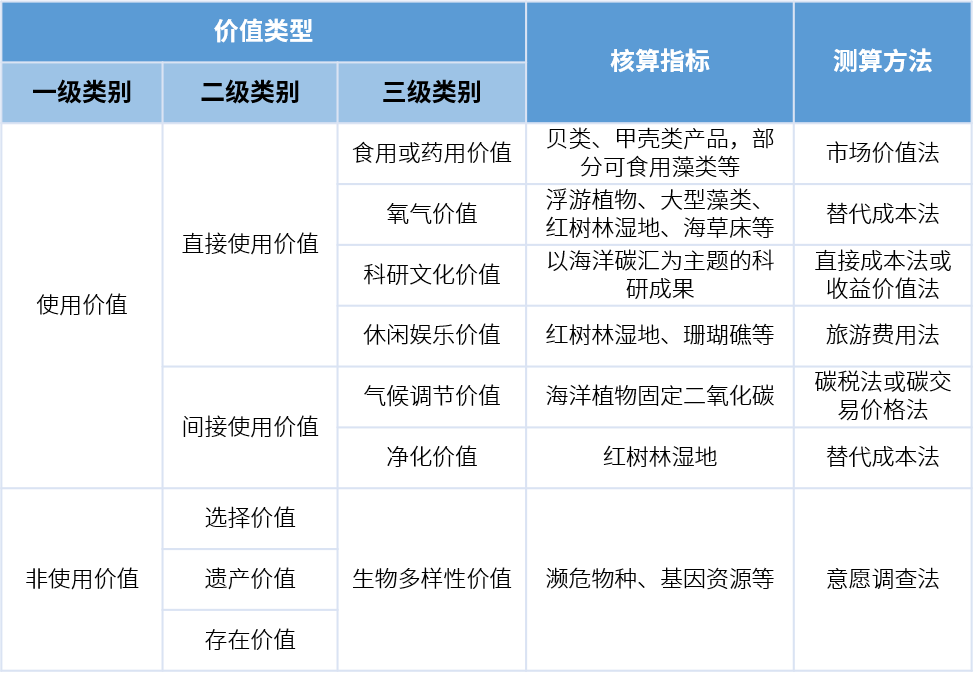

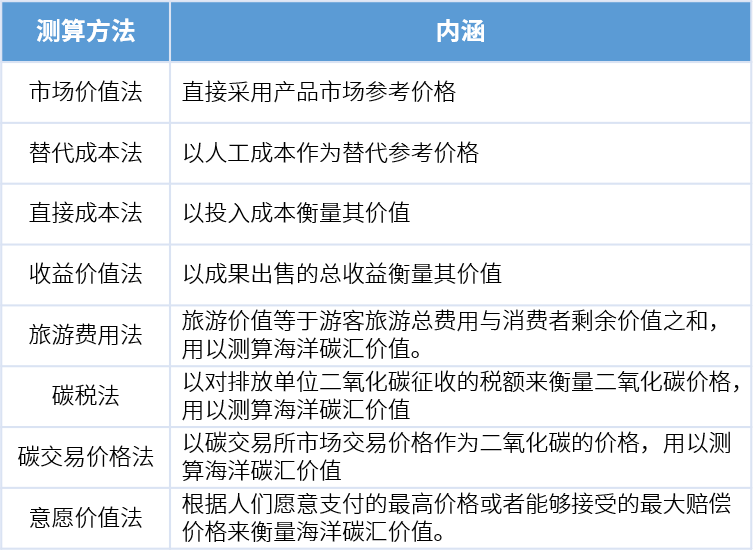

隨著“碳高峰 碳中和”目標的明確提出,各地區紛紛在加快海洋碳匯發展、推進海洋碳匯核算、開展海洋碳匯交易試點等方面持續發力。海洋碳匯核算作為一項基礎研究工作備受關注。依據海洋碳匯的定義,綜合國內外相關學者的研究,我們將海洋碳匯的價值分為使用價值(包括直接使用價值和間接使用價值)和非使用價值(包括選擇價值、遺產價值和存在價值),并進一步細分,形成基于“五分類”模型的海洋碳匯價值核算體系。在海洋碳匯的核算研究方面,岳冬冬等(2012)探索構建了包括直接碳匯和間接碳匯的海水貝類養殖碳匯核算體系。王佐仁等(2013)通過推算CO2吸收量進行了海洋碳匯統計測度的嘗試。劉芳明等(2019)首次運用“總經濟價值法”核算廣義海洋碳匯價值。綜合學者們的研究,我們提出以下海洋碳匯核算思路:在核算的具體思路方面,網我們借鑒劉芳明等(2019)的研究,采用總經濟價值法進行海洋碳匯核算,即通過分別測算各類別的海洋碳匯價值,再逐級加總,最終得到海洋碳匯的總經濟價值。對于各類海洋碳匯價值的具體測算,當前常用的海洋碳匯測算方法有市場價值法、替代成本法、直接成本法、收益價值法、旅游費用法、碳稅法、碳交易價格法和意愿價值法等(如表2所示)。實際操作中,根據不同類型的海洋碳匯的特點以及實際測算過程中的可操作性,可適用不同的方法。具體核算過程采取分類核算,逐級匯總的原則。即由小類到大類進行分別核算,逐級匯總,最終得出海洋碳匯的總經濟價值。在具體核算過程中,貝類、甲殼類產品以及可食用藻類等部分指標具有可參考市場價格,可直接采用市場價值法進行測算。其余指標由于無具體交易市場,難以直接界定其價格,則采用替代成本法、旅游費用法、意愿價值法等方法進行測算。當前海洋碳匯核算主要采用總經濟價值法,通過分類核算、逐級匯總得到海洋碳匯的經濟價值。但該方法仍有以下缺陷需要克服:一是核算指標體系不完善,核算價值未能如實反映經濟價值。指標體系雖然可以納入當前科技測量條件下能夠獲得,且與實際生產生活有較大關聯的指標,并盡可能地考慮較多的相關指標,但限于測度技術以及對海洋碳匯認知的限度,指標體系中窮舉出所有指標并不現實,使用此方法核算的價值仍會小于實際價值。二是指標核算邊界不明晰,分類核算可能導致重復或者遺漏。分類核算割裂了各項價值之間的有機聯系和復雜的相互依賴性,導致重復或者遺漏計算。例如,貝類、甲殼類產品既可直接食用,具有食用或藥用價值;另一方面,其又可作為海洋生物醫藥行業原材料,具有重要的醫藥科研價值,其直接食用或藥用價值與科研文化價值之間的界限難以清晰界定,在核算中就容易產生重復或遺漏。三是部分指標無明確市場價值,評價具有主觀性。生物多樣性價值等指標沒有能夠直接表現其價值的市場或近似相關的市場,其價值核算只能采用意愿調查法,過程中有較大的主觀因素,受問卷設計、被調查者的素質影響較大。為進一步提高海洋碳匯核算的準確性,科學地衡量海洋碳匯經濟價值,優化海洋資源配置,更好地服務海洋碳匯發展,我們提出以下建議:

一是加強對海洋碳匯資源調查和監測研究。我國海洋碳匯核算研究剛剛起步,應加強該領域的基礎和應用研究,如海洋碳匯資源調查、監測和核算方法學研究等,夯實海洋碳匯核算的理論基礎。二是加快引進海洋碳匯交易進入中國碳交易市場。積極開展海洋碳匯交易試點,通過推動海洋碳匯交易市場發展提高海洋碳匯價值的市場化程度,為海洋碳匯核算提供數據基礎。三是探索構建海洋碳匯核算和價值評估標準體系。目前國際上尚無被廣泛認可的海洋碳匯標準,我國應當抓住機遇,加快海洋碳匯核算、碳匯價值評估等領域相關標準體系的研究和制定,爭取掌握國際海洋碳匯標準制定的主導權。 資料來源 : 碳達峰中和

版權申明:本內容來自于互聯網,屬第三方匯集推薦平臺。本文的版權歸原作者所有,文章言論不代表鏈門戶的觀點,鏈門戶不承擔任何法律責任。如有侵權請聯系QQ:3341927519進行反饋。