作者|莫凌水

導讀:7月16日國家碳排放權交易市場正式上線交易,這意味著期待已久的國家碳市場從構建階段進入到實質性的真金白銀交易階段。中國經歷了近10年的試點時期,終于迎來了全國統一碳市場。國家碳市場交易正式啟動無論是對中國還是全球都是一個重大利好消息,這給十年來萎靡不振的全球碳市場帶來了新的希望。中國碳市場覆蓋40億噸二氧化碳排放規模,隱含著數千億元的配額總市值,這樣的體量給市場投資者帶來了無限的遐想空間,就此而言,當前中國是不是全球最大的碳市場?距離全球最大的碳市場還有多少差距?成為全球最大的碳市場需要做什么?筆者從市場交易的角度,將中國碳市場與歐盟碳市場進行比較和分析,由此來回答這幾個問題。

中國碳市場是覆蓋排放規模最大的市場

中國碳市場于2021年7月16日正式啟動交易,成為全球覆蓋碳排放規模最大的碳市場,其市場設計的主要特征是:

覆蓋行業和規模:目前中國碳市場覆蓋發電行業控排企業2162家,控排企業的年排放量超過40億噸二氧化碳,這個規模已遠遠超過歐盟碳市場覆蓋的排放量(2019年約為19億噸二氧化碳),成為全球“覆蓋碳排放量”最大的碳市場。未來中國將逐步納入石化、化工、建材、鋼鐵、有色金屬、造紙、民航7個高耗能行業。一旦這些行業納入,中國碳市場覆蓋的碳排放量將達到70億噸左右。就碳市場覆蓋的排放規模而言,中國碳市場將成為全球碳市場中的巨無霸。

配額總量:目前中國碳市場并沒有事先設定一個目標總量,然后按總量分配配額給監管的重點排放單位。配額總量是事后決定,即以控排企業 2019-2020 年的實際產出量以及確定的碳排放基準值核定各控排企業的配額數量,然后將所核定的配額數加總形成全國碳市場的配額總量。

配額分配及清繳:2019-2020 年配額全部免費分配,按控排企業 2019-2020 年的實際產出量以及所確定的分配方法及碳排放基準值進行分配。 在配額清繳過程中設定配額履約缺口上限,該上限值等于控排企業經核查排放量的20%,即當控排企業配額缺口量占其經核查排放量的比例超過20%時,其配額清繳義務最高為該企業獲得的免費配額量加20%的經核查排放量。由此看來配額的清繳義務較為寬松,即使控排企業配額缺口量占其經核查排放量比例超出20%,他們最多也只需要清繳經核查排放量的20%,這也意味著控排企業對配額的需求也有上限。

交易和市場監管:目前中國碳市場只允許在控排企業之間開展配額現貨交易。交易的主體為控排企業,交易的產品為配額現貨。監管主體是生態環境部,依據《碳排放權交易管理規則(試行)》對市場交易主體和交易行為進行監管。

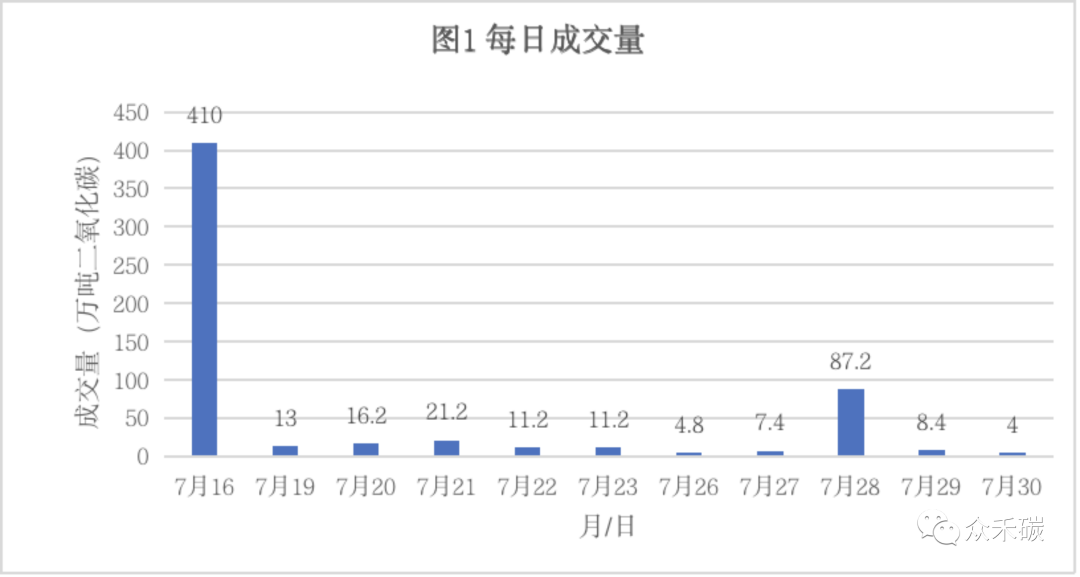

交易情況:2021年7月16日,全國碳排放權交易在上海環境能源交易所正式啟動。啟動當日開盤價48元/噸二氧化碳,收盤價51.23元/噸二氧化碳,漲幅6.7%, 全國碳市場碳排放配額(CEA)掛牌協議當日成交量410.4萬噸二氧化碳,成交額達2.1億元,實現首日開門紅。除了第一天成交量超過百萬噸二氧化碳,第二周開始,每天成交量回落到十萬噸級(11.2-21.2萬噸二氧化碳/天)。從第三周,除了28日出現大宗協議成交 80萬噸,其余時間成交量回落到萬噸級(見圖1),交易價格在51-57元/噸二氧化碳,這反映了市場需求疲軟,交易活躍度下降。

數據來源:上海環境能源交易所

數據來源:上海環境能源交易所

基于覆蓋的碳排放總量,中國具備成為未來全球最大碳市場的條件之一,但并不意味著就能成為最大的碳交易市場。既然是市場,終究是以交易量和交易額論英雄。如果交易量小,那么碳市場所能發揮的作用非常有限,交易成本也高。

我們看看碳交易試點過去8年來的交易情況。7個試點省市碳市場從2013年6月先后開始運行,試點碳市場覆蓋了電力、鋼鐵、水泥等20多個行業近3000家控排企業,共12億噸二氧化碳的排放規模。試點碳市場的總量形成和配額分配方式與現有的國家碳市場類似,同樣也只允許現貨交易。 從2013年到2021年的八年時間里,試點省市碳市場累計配額成交量4.8億噸二氧化碳,成交額約114億元,其平均每年的成交量占配額總量的5%(交易量占配額總量的10%)。如果中國碳交易市場的交易量按配額總量的10%、碳價按每噸50元估算,那么年交易量約為4億噸二氧化碳,交易額約為200億元人民幣(相當于26億歐元)。

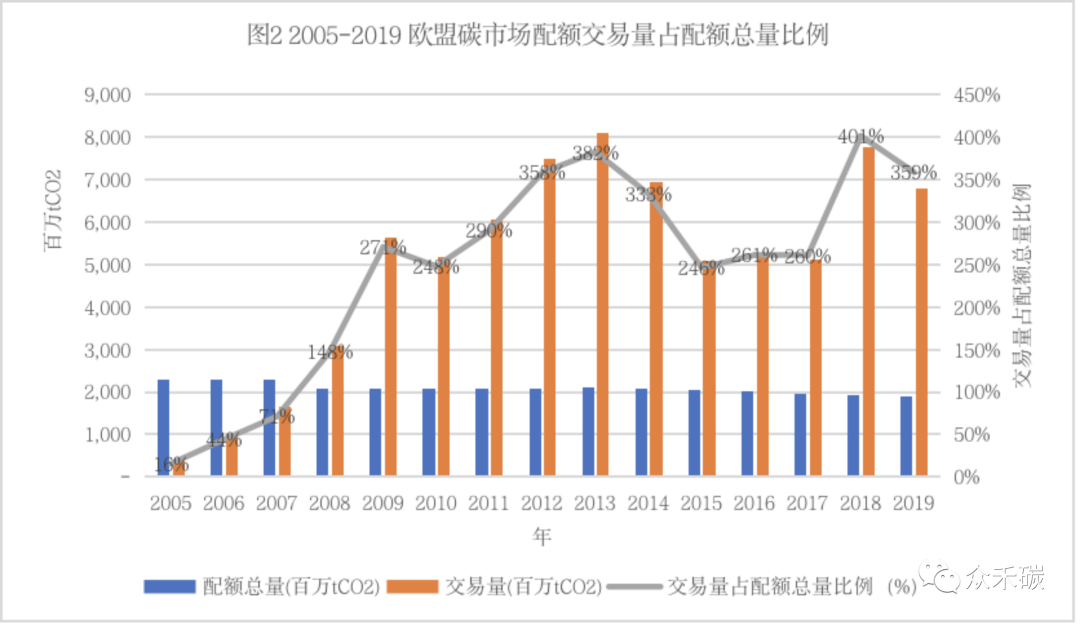

當前全球最大的碳市場歐盟配額交易市場覆蓋的排放規模2019年為18.9億噸二氧化碳,其交易量為67.8億噸二氧化碳,交易額為1690億歐元,分別占同期全球碳市場的78%和87%,其配額交易量是配額總量的3.59倍。2020年,EU ETS碳配額交易量達81億噸二氧化碳,是配額總量的4倍多,占全球碳交易總量約90%,交易額達到2010億歐元。中國碳市場雖然覆蓋的碳排放規模是歐盟的2倍之多,如果配額交易量按配額總量的10%,碳配額價格按50元/噸二氧化碳計算,那么其交易量和交易額分別只是歐盟碳市場的5%和1.3%。由此看來,中國與全球最大的歐盟碳市場相差甚遠。如此低的交易量不利于碳減排的價值發現,也不利于調動社會各界參與碳減排的積極性。

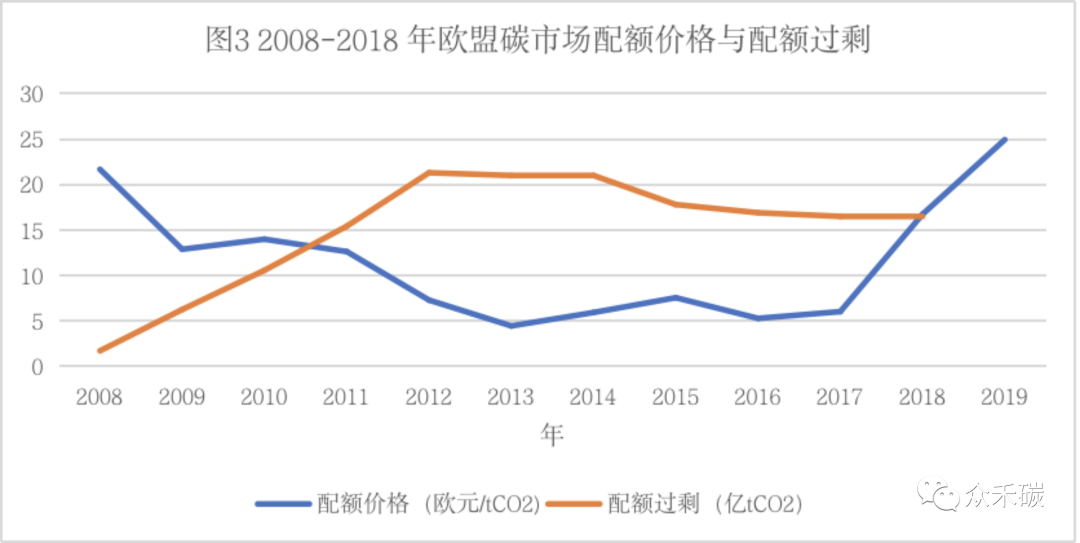

要成為全球最大的碳市場,中國至少要在交易量或交易額上超過歐盟。那么我們分析一下歐盟碳市場的交易量和交易額高的原因,中國要如何做才能超過歐盟碳市場。自 2005 年開始運行以來,歐盟碳市場配額交易量和交易額大幅增長,其配額交易量最高時是配額總量的4倍。圖2 顯示從2005年至2019年歷年配額、交易量占配額比例、交易額的情況。數據來源:根據以下資料整理:(1)Thomson Reuters:CARBON MARKET YEAR IN REVIEW 2009-2019,(2)EUROPEAN COMMISSION(2020):Report on the functioning of the European carbon market, EUROPEAN COMMISSION, Brussels, 16.1.2020 COM(2019)557 final/2; (3) EU ETS Handbook歐盟碳市場交易量和交易額高與配額的屬性定位、市場參與者和交易品種的多元化有很大關系。歐盟碳排放交易系統(EU ETS)一直是歐盟氣候變化政策的重要基石。從運行開始,歐盟就將碳配額衍生品交易納入金融法規監管的范圍。隨著歐洲碳市場交易量大幅增長和市場交易復雜性增加,自 2018 年 1 月起,修訂后的金融工具市場指令 (MiFID2) 將碳排放配額歸類為可交易的金融工具。金融工具市場規則 (MiFID2/MiFIR) 和市場濫用規則 (MAR/CSMAD) 均適用于碳排放配額現貨及其衍生品交易,包括EU ETS 認可的其他配額,例如瑞士 ETS 發放的配額。歐盟碳市場受到嚴格和成熟的監管制度地監督,這些制度按照適用于歐盟金融市場的制度設計。歐盟的監管制度為成熟、透明、活躍的碳市場提供了必要的法律基礎,同時確保了市場的穩定性和完整性。每個歐盟成員國都任命一個國家主管部門來確保其金融市場的正常運作, 由這些主管金融市場監督的國家主管部門同時也負責監管碳市場,包括碳配額拍賣市場和二級市場。在歐盟層面,碳市場由歐洲證券和市場管理局 (ESMA) 協調監管。由于歐盟排放交易體系(EU ETS)是一個以市場為基礎,旨在減少溫室氣體排放的體系,歐盟碳市場上的主要交易商是在歐盟排放交易體系下承擔減排義務的能源類企業和工業類企業(控排企業)。 為了保證市場流動性,歐盟允許銀行和投資公司等金融中介機構也參與市場交易,他們通常也代表較小的控排企業進行交易。2005年開始運行,EU ETS允許配額以“現貨”合同的形式交易,也可以衍生合同(包括期貨、遠期、期權)的形式交易。碳排放配額交易的最大份額是衍生品,碳排放配額衍生品是以碳排放配額為標的金融合同,它們為控排企業在管理碳配額價格和風險方面提供了靈活性。同時,碳期貨、碳遠期、碳指數、掉期、互換、價差等金融衍生品可以發現市場對基礎資產交易價格的預期,降低碳價的波動,也可以為碳現貨定價提供基礎,提高市場流動性。2015年,EU ETS 市場期貨成交量曾超出現貨成交量30倍。歐盟碳市場上的金融衍生品交易吸引了金融機構和其他投資者參與,充分發揮了碳市場在匯聚金融資源的功能。EU ETS的交易中心主要包括歐洲能源交易所(EEX)和洲際交易所(ICE)。EEX成立于2002年,是歐洲最主要的能源交易所,是EU ETS配額唯一的拍賣平臺,承擔100%的EU ETS拍賣量,除此之外還提供電力、天然氣以及貨運、農產品等的合約交易服務。ICE是美國第二大期貨交易所,于2010年收購了歐洲氣候交易所(European Climate Exchange,ECX),而ECX原本是全球最活躍的碳期貨交易市場。此外,歐盟的其它拍賣平臺、二級市場交易場所、以及清算所和結算系統等為碳市場提供了必要的服務和基礎設施,為大量地配額交易順利進行提供了保障。(二) 碳金融衍生品的納入和金融機構的參與是否會帶來價格的波動與投機行為歐盟認為金融機構的參與歐洲碳市場并不會導致碳價格波動和無序, EU ETS 下碳價的波動反映了受市場基本面驅動的供需平衡,沒有證據表明投資者的多元化和配額衍生品交易的納入與碳價格波動之間存在任何關聯。事實上歐盟碳市場配額價格的波動更多與市場配額供需變化和市場政策變化有很大的關系。歐盟碳市場第一階段(試點階段2005-2007年),在缺乏可靠排放數據的情況下,其總量是根據估計值設定的,最后發放的配額總量超過了實際排放量(約1.85%)。由于供過于求,加上第一階段富余的配額不能留存到第二階段使用,導致配額價格在2007年底幾乎歸零。在歐盟碳市場的第二階段(2008-2012),每年的配額總量約為20.8億噸二氧化碳,除此之外,歐盟允許其監管的排放企業從國際碳市場的清潔發展機(CDM)和聯合履約機制(JI)購買總量不超過14億噸的碳信用(CER和ERU)來抵消其排放,大約是整個配額總量的13.4%.。這就是說實際上歐盟每年的配額總量加上碳信用總共約23.6億噸二氧化碳。由于2008 年經濟危機導致排放量減少,加上歐盟的能源效率指令和可再生能源指令實施效果超出預期,這些因素的綜合影響使歐盟的減排量超過預期,這導致了配額和碳信用的大量過剩。到第二階段末(2012年),過剩配額總量和碳信用達到了21.3億噸二氧化碳,這給整個第二階段碳價帶來了沉重壓力,配額價格一直往下走(見圖3)。由于第二階段的配額可以儲存到第三階段(2013-2020)使用,從第三階段開始,歐盟碳市場的配額一直處于過剩狀態,這導致配額平均價格一直徘徊到4-8歐元之間,這段時間的交易量也是處在下降的通道(見圖3)。直到2018年歐盟決定從2019年開始啟動市場穩定儲備機制(Market Stability Reserve),配額平均價格從2018年開始回升到17歐元,2019年回到25歐元,今年的最高價格達到了歷史最高點,超過57歐元。數據來源:根以下資料整理(1)European Commission(2020):Report on the functioning of the European carbon market, EUROPEAN COMMISSION, Brussels, 16.1.2020 COM(2019)557 final/2;(2)Thomson Reuters:CARBON MARKET YEAR IN REVIEW 2008-2019歐盟認為金融機構是碳市場的必要組成部分。金融機構可以通過實時從市場終端用戶(EU ETS控排企業)購買或出售碳配額或碳信用來填補供需空白。金融機構參與者還可以通過收集發布市場信息來增強碳價格發現過程。金融機構的這種主導地位并沒有影響EU ETS中控排企業的合規履約。此外,金融法規為現貨和衍生品市場提供了更安全、更可靠的交易環境。從歐盟碳市場的經驗和教訓看,中國要在交易規模上超過歐盟,同時又要保持碳市場的繁榮和交易的公平性,需要從以下幾方面完善現有的碳市場功能:第一,自上而下設定一個嚴格的總量。配額總量影響市場的供給,是影響交易量和交易額的一個重要因素。中國目前的碳市場并沒有總量控制,同時配額清繳也設定得頗為寬松。歐盟的教訓也證明了總量寬松是引起碳價強烈波動的主要原因。只有設定一個嚴格的總量,才能保持配額的稀缺性并帶來市場需求,這是維持碳價的前提條件,也是發揮碳市場在約束碳排放和激勵碳減排的作用,使碳市場更好的服務“30/60”目標。第二,明確碳資產的金融屬性并引入多元化的交易主體。確定碳配額的金融屬性,才能更好的設計多元化的碳配額交易產品,吸引更多的金融投資者參與交易。金融機構的參與可以活躍碳交易市場,增加流動性和交易量,也推動了碳金融產品的設計和碳金融服務的發展。第三,同步推進碳期貨與碳現貨市場。中國要成為最大的碳交易市場,至少配額的交易量是配額總量的2倍以上,相當于80億噸二氧化碳,約等于歐盟碳市場2020年配額的交易量。如果要達到這個交易量,就必須盡快啟動碳期貨市場。碳現貨市場可以服務于減排企業以履約為目的的交易;碳期貨市場中的遠期、期貨、期權等衍生品可以為控排企業提供對沖價格風險,提供套期保值的工具,增加市場的流動性,吸引更多的金融機構和機構投資者參與碳市場的交易,使碳市場成為減排企業融資的金融市場,兩者并不矛盾。碳期貨是碳市場不可缺的部分,碳期貨和碳現貨市場同時運營才能發揮碳市場實現減少碳排放和匯聚金融資源的兩大功能,更好地助力實現“30 /60”目標。第四,將碳期貨市場納入金融市場的監管范圍。歐盟碳市場的經驗證明只要對碳市場的監管到位就不會引起投機帶來的價格波動,不會影響控排企業的履約活動。將成熟的金融市場規則用于監管碳市場交易可以將高誠信標準適用于所有市場參與者,避免市場操縱。需要在現有的金融法規基礎上補充對碳金融產品交易的監管內容,一是明確碳配額和碳減排信用的金融屬性,將其納入金融工具的監管體系。二是明確監管的對象是以投資為目的碳金融衍生品交易主體和交易活動。最后,需要加強各部門在碳排放交易市場體系中的分工與協作。碳排放交易實質上是由碳市場構建和碳市場交易兩個部分構成,前者是以減排為目的,后者主要是通過交易進行成本、風險和收益管理。碳排放交易由一級市場(指配額發行市場)和二級市場(交易市場)組成。 在這個過程中,需要發揮環境主管部門和金融主管部門在碳排放交易體系不同環節和不同市場的監管作用。環境主管部門承擔碳市場構建和控排企業減排活動的監管,包括市場配額的總量確定、配額分配、碳排放監測、核算及報告(MRV)、注冊登記、企業履約、減排監控、和控排企業以履約為目的現貨交易活動。金融監管部門負責碳市場交易規則的制定、監管非控排企業(各類交易主體)以投資為目的交易活動(例金融衍生產品交易)的監管、碳金融產品和服務的開發。同時環境主管部門和金融監管機構應加強配額發行市場和交易市場的銜接。(作者為亞洲開發銀行綠色與低碳發展顧問、人大重陽金融研究院客座研究員、創綠研究院高級顧問。)

版權申明:本內容來自于互聯網,屬第三方匯集推薦平臺。本文的版權歸原作者所有,文章言論不代表鏈門戶的觀點,鏈門戶不承擔任何法律責任。如有侵權請聯系QQ:3341927519進行反饋。