碳交易單價持續保持高位水平,未來亟需強化市場機制傳導

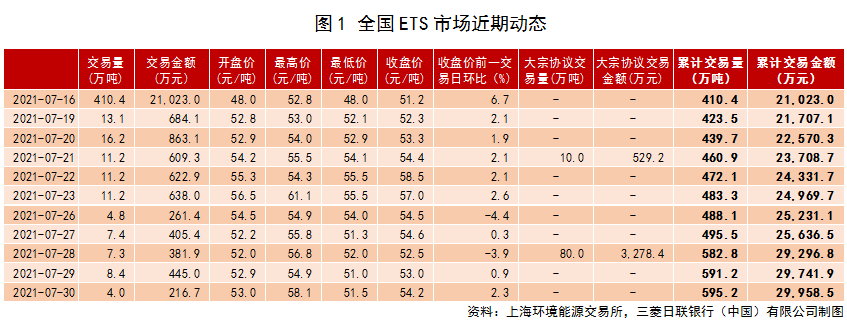

全國碳排放交易市場(以下簡稱“全國ETS市場”)于7月16日在上海宣布正式上線開始交易。中國政府自2017年出臺《全國碳排放權交易市場建設規劃》以來,經過4年的縝密規劃終于得以實現上線交易。上線首日的碳排放權交易量即超過410萬噸,交易金額超過2.1億元,交易單價由開盤時的48元/噸,上漲至收盤時的52.8元/噸,上漲4.8元(+6.73%)。近期,該市場的交易量平穩,交易單價(開盤價)在52-53元/噸附近震蕩,雖略低于7月23日最高值56.52元/噸,但仍處于高位。當碳排放權需求(購買量)大于供應(出售量)時,單價將保持上漲趨勢,今后參與碳排放權交易的企業將持續增加,市場規模和交易量以及交易頻率也將持續提升。交易規模的擴大會反向帶動價值發現,成為進一步推升碳排放權交易單價的動力之一,從而形成促進企業自主減排的良性循環。

中國政府于2020年9月向全世界發布了中國的碳中和目標,即2030年前實現碳達峰,至2060年前努力實現碳中和。實現上述“3060目標”的關鍵在于減少企業端的二氧化碳實際排放量,而建立成熟的碳排放權交易體系則是實現該目標的重要途徑之一。

本文圍繞7月16日開始上線交易的全國ETS市場為中心,重點對近期市場動態、全國ETS市場對地方ETS市場的影響、以及全國ETS市場的未來走向進行分析和展望。

全國ETS市場正式啟動兩周,作為全國ETS市場的初級階段,共有2,162家火電企業被列為重點排放企業強制納入全國ETS交易體系。該數量比此前報道的2,225家企業略有減少。據上海能源環境交易所介紹,其原因包括提交申請文件不合格以及無法確定二氧化碳排放額度等。據報道,交易開始當天,上海能源環境交易所向浙江能源集團、中國石油化工集團、國家電力投資集團、中國大唐集團、國家能源集團、中國華能集團、中國華電集團、中國石油天然氣集團、申能集團、華潤電力等代表企業頒發了參與碳排放權交易證。

全國ETS市場的交易類型目前僅包括CEA(碳排放配額)和CCER(國家核證自愿減排量)兩種,未來計劃增加諸如期貨交易等豐富交易產品種類。在對7月16日至今的交易量進行整理后我們可以發現,上線首日至7月30日的CEA累計交易量雖已達到505.2萬噸,但若扣除首日交易的410.4萬噸,7月19日這一周的日均交易量已回落至15萬噸左右,而7月26日至30日的交易量更是下滑至日均個位數,7月30日單日交易量僅為4萬噸 (圖表1) 。

關于全國ETS市場的交易方式,目前主流的交易方式是預先設定可排放額上限(Cap),之后在擁有該限額的各交易參與者之間找出剩余和不足最終實現交易,即所謂的“Cap and Trend”方式。同時,也可以通過協議交易和競拍的方式實現交易。其中,協議交易還可分為大宗協議交易和公開招募型協議交易,大宗協議交易單次交易量最小申報額按CO2換算須為10萬噸以上,交易單價按前一交易日收盤價的±30%協商決定。公開募集型協議交易單次交易量最大申報量按CO2換算須為10萬噸以下,交易單價按前一交易日收盤價的±10%協商決定。事實上在全國ETS市場開始交易以來已有兩次大宗協議交易記錄,其中首次交易為7月21日中國石油化工集團從華潤集團手中購入10萬噸CEA(對價529.2萬元),第2次為7月28日的80萬噸CEA(對價3278.4萬元,未公布具體交易方信息)。

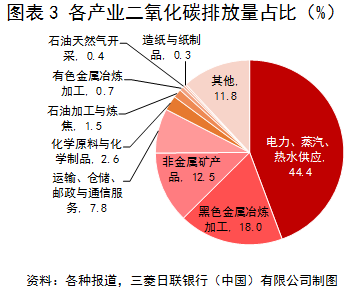

全國ETS市場的交易對象目前僅包括2,162家火電企業。預計“十四五”期間石化、化工、建材、鋼鐵、有色金屬、造紙、航空等行業將依次被納入全國ETS市場,如果得以順利推進,全國ETS市場將涵蓋全國碳排放總量的近90%(圖表2、圖表3)。

筆者于今年5月訪問了南方某地方碳排放權交易所,并就全國ETS市場對該交易所的影響進行了訪談。該交易所專家指出:“當全國ETS市場開始交易時,此前已經在地方市場進行交易的排放企業將被轉移至全國市場,而區域市場的交易規模也會因此受到影響。若交易規模長期縮小,地方ETS市場的交易單價或將持續下降,還會削弱地方ETS市場的收益能力”。

國務院新聞辦公室于2021年7月14日舉行的國務院政策例行吹風會上,生態環境部副部長趙英民曾經強調:“建設全國碳排放權交易市場,是利用市場機制控制和減少溫室氣體排放,推動綠色低碳發展的一項重大制度創新,是實現碳達峰、碳中和與國家自主貢獻目標的重要政策工具。”同時指出:“全國碳市場建設以后,地方的碳市場要逐步地向全國碳市場過渡。目前,全國碳市場以發電行業為突破口,參與全國碳排放權交易市場的發電行業重點排放單位不再參加地方碳市場的交易。避免一個企業既參加地方碳市場又參加全國碳市場的情況。”據此也可以看出上述地方ETS市場人士的擔憂并非空穴來風,隨著全國ETS市場涵蓋行業的擴大,地方ETS市場或將面臨全盤并入全國ETS市場的結局。

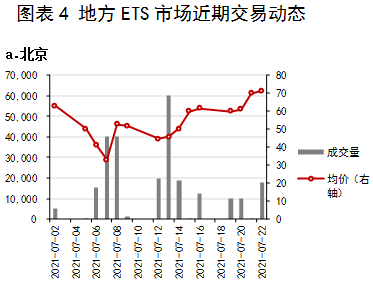

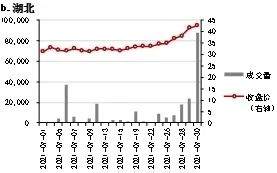

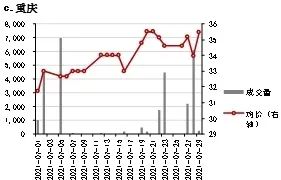

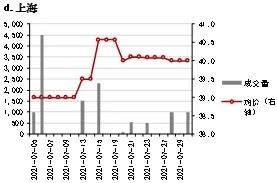

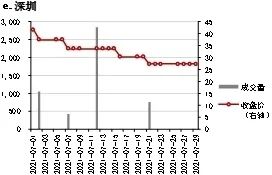

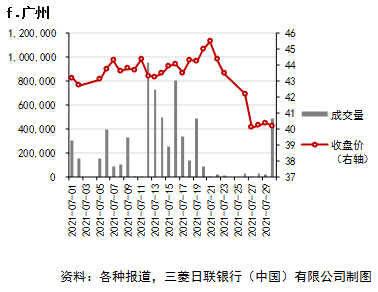

目前,國內7大地方ETS市場的交易量和交易金額如圖表4所示,其中北京、湖北、重慶仍保持整體擴張的趨勢,而上海、深圳、廣州則呈現持平或略有下降的情況(天津近期無交易)。地方ETS市場的交易單價基本取決于交易量和交易頻率的高低。由于全國ETS市場剛剛起步,其對地方ETS市場的影響尚未顯現,但7月16日以后上海、深圳、廣州市場的交易量曾出現零交易。不可否認全國ETS市場對地方ETS市場還是存在著一定的“擠出效應 (Crowding-out Effect)”。此外,在價格方面,目前全國ETS市場交易單價雖有小幅波動,但總體較地方ETS市場均價仍高出20元/噸左右。地方ETS市場未來將在排放額度以及交易單價的設定上參考全國ETS市場,因此雖然全國市場的規模擴張會迫使地方ETS市場縮小交易規模,但交易單價或將繼續保持平穩,大幅下降的可能性不大。

中國自2013年起確立7個城市作為先行試點地區建立地方ETS市場以來,各地方ETS市場的成績有目共睹。在地方ETS市場運行8年后,全國ETS市場應運而生,可謂是我國實現碳中和目標過程中具有里程碑意義的重大事件。雖然如上文所述,目前的交易目標僅限部分火電企業,規模尚有擴大的空間,但未來若剩余的7個產業逐步進入交易體系,參與交易的企業數量將會大幅增加。此外,隨著近期地方政府加強對環境制度建設的推進,環保領域“強監管”未來或將成為主流,企業應對上述變化會促使其自主減排,因此在全國ETS市場的交易頻率將增加。同時,若引入期貨交易等有利于促進交易產品多樣化的舉措得以落地,也將會促進碳排放權交易的價值發現,有助于形成“交易帶動交易”的良性循環。

值得注意的是,由于全國ETS市場交易剛剛開始,在目前的情況下,政策制度因素對其影響仍然很大。在排放權分配和交易單價以及履約評價方面,市場機制尚難以發揮其作用。但毋庸置疑上述問題在全國ETS市場逐漸成熟和規范后都將得以改善。這些問題在歐美發達國家ETS市場建設的過程中也同樣出現過,因此在制度設計和政策制定過程中積極參考歐美先行者的經驗和教訓也尤為重要。歐盟是世界上最關注環保減碳的地區之一,迄今為止歐盟成員國組成的EU-ETS市場也是全世界規模最大,歷史最悠久的碳排放權交易市場。EU-ETS同樣采用“Cap and Trade”方式體現碳排放權的價值,但由于其成熟度高,目前拍賣方式已經成為其最重要的碳排放權獲取方式。采取相同策略的還有美國區域溫室氣體排放權交易制度“美國東北部GHG減排計劃(RGGI)”和“西部氣候倡議(WCI)”,以及韓國排放權交易制度(K-ETS)等。由此可見,未來實行有償排放配額供給,進一步強化市場機制可能是碳排放權交易市場發展的一大趨勢。

同時,中國作為世界最大的發展中國家,在推進碳減排的過程中還必須維持相關產業經濟的可持續發展。目前全國ETS市場的交易單價約為50元/噸,部分專家曾表示,“碳排放權交易單價過高加重購買方負擔,最終將導致中長期參與交易的意愿下降”。中國電力供給的60%以上來源于火力發電,而該領域企業的經營負擔加重會導致電力價格快速上漲,全國ETS市場的經濟效率性則會大打折扣。因此,未來不僅要發現并提升碳排放權的價值,同時還要提高碳排放權價格的穩定性和可預見性,這也是對制度設計和參與者的最大考驗。

版權申明:本內容來自于互聯網,屬第三方匯集推薦平臺。本文的版權歸原作者所有,文章言論不代表鏈門戶的觀點,鏈門戶不承擔任何法律責任。如有侵權請聯系QQ:3341927519進行反饋。