碳市場拉開帷幕,碳中和國策初興——全國碳排放權交易...

文:中信期貨大宗商品組

轉自于中信期貨大宗商品組 7月16日發布的專題報告

1. 碳交易,顧名思義是以碳排放權為標的所進行的交易,是碳排放權交易的簡稱。2. 碳交易的目的是通過碳排放權的流轉形成碳價格信號,并利用市場的激勵機制實現優化配置。首先,通過確權將外部成本內部化,當碳排放成為一種污染權后,碳排放就變成了排放主體的生產要素,換言之,碳排放將成為生產要素被計入企業生產成本,而不再是免費使用,因此環境成本被內部化。其次,通過排放主體之間的交易,提高整個社會的資源優化配置,減少總的排放量;通過市場機制的設計,可以增加排污者的生產成本,激勵企業改進生產技術,鼓勵減排技術高的企業多生產,多研發使用低碳零碳技術,使整個社會的排放減少,增加社會總福利水平。3.全國碳排放權交易市場采用交易場所與登記場所分立的“雙城”模式。全國碳排放權交易市場由上海能源環境交易所承擔交易系統賬戶開立和運行維護,由湖北碳排放權交易中心承擔注冊登記系統賬戶開立和運行維護。首批納入火力發電行業供給2225家企業。隨后將根據市場運行情況及其它行業數據的成熟程度,逐步納入水泥、電解鋁、化工、鋼鐵等行業。市場開啟初期,個人和機構投資者暫不可參與碳交易。4.全國碳排放權交易市場的上線將有利于全國碳價格的形成。一方面,覆蓋規模較大,約40億噸碳排放,占全國40%的碳排放量被納入交易,預期隨著碳市場較之前試點市場的規模擴大,流動性有望改善;另一方面,覆蓋地理范圍較廣,對形成公允的全國碳價格創造了有利條件。有效的碳價格信號將對優化資源配置,推動能源轉型,實現經濟高質量綠色發展發揮重要作用。5.全國碳價有望繼續穩步提高。理論上,碳排放權價格大致等于碳減排成本。長期來看,碳減排成本邊際遞增,隨著減排潛力與減排空間逐步縮小,碳價格將隨之逐步提高,預計2030年前碳價格將維持在7-15美元的區間。

▌一、什么是碳交易

碳交易,顧名思義是以碳排放權為標的所進行的交易,是碳排放權交易的簡稱。《京都議定書》制定了國際碳排放權交易機制、聯合履約機制和清潔發展機制(Clean Development Machanism, CDM),旨在通過市場機制推動發達國家與發展中國家履行減排承諾,為各國碳交易市場形成的奠定了基礎。碳排放權是指企業擁有的向大氣中排放二氧化碳的權利。在交易中,碳排放權是一種許可權證,代表了政府核定的排放主體在一定時期內可排放的二氧化碳量。政府通過立法賦予企業排放權,對于企業而言,碳排放權則在法律層面上被確立為企業的一種無形資產。碳排權源自于經濟學中的排污權。企業通過生產追求個人利潤的最大化,同時排出二氧化碳,給環境帶來負面影響,導致他人的利益受到損害,這是典型的外部性問題。由于空氣和環境屬于公共物品,權利界定并不明晰,從而引發過度排放,損害整個社會的利益。諾貝爾經濟學獎得主科斯的產權理論認為,解決外部性問題關鍵在于產權明晰,只要產權明晰,無論初始權利的分配如何(排放者有權或者無權),在交易成本為0的情況下,市場最終的結果都是有效率的,即都能實現帕累托最優。正是基于這樣的理論基礎,碳交易市場應運而生,通過賦予生產者排放許可權,并建設一個交易成本較低的交易市場,來幫助整個社會降低碳排放。▌二、碳交易的經濟學原理

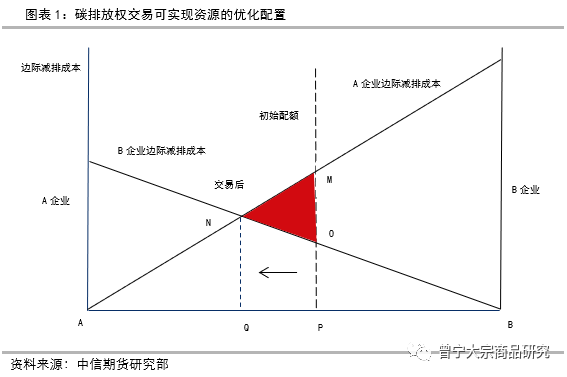

碳交易的目的是通過碳排放權的流轉形成碳價格信號,并利用市場的激勵機制實現資源優化配置。具體而言,首先,通過確權將外部成本內部化,在不限制碳排放的情況下,碳排放所造成的環境成本是由企業外部的整個社會來承擔,當碳排放成為一種污染權后,碳排放就變成了排放主體的生產成本或者生產要素,換言之,碳排放將成為生產要素被計入企業生產成本,而不再是免費使用,因此環境成本被內部化。其次,通過排放主體之間的交易,提高整個社會的資源優化配置,減少總的排放量;通過市場機制的設計,可以增加排污者的生產成本,激勵企業改進生產技術,加大減排的投入,鼓勵了減排技術高企業多生產,多研發使用低碳零碳技術,使整個社會的排放減少,增加社會總福利水平。圖表1中,兩條斜線AM、BN分別代表A、B兩家企業的邊際碳排放成本,兩家企業的初始配額分別為AP、BP。在不進行交易的情況下,兩家企業的邊際排放成本為A企業的排放成本 (三角形AMP)與B企業排放成本(三角形BOP)之和。兩條邊際減排成本曲線的交點為N,這意味著兩家企業的邊際減排成本在此處相等,此時,兩家企業總減排成本(三角形ANQ+三角形BNQ)較未交易之前少了紅色三角形MNO區域,這說明整個社會的減排總成本降低了。從收益的角度來看,如果某企業使用單位碳排放權可以獲得更高的邊際收益,當碳配額不足時,就會從那些單位產出地的企業手中購入排放權。理論上,碳排放權的價格應該等于企業的邊際收益。顯然,在碳排放市場有效的情況下,市場機制會鼓勵單位排放低的企業多生產,市場份額也將從減排技術低的部門向減排技術高的企業轉移,使整個社會的碳排放減少。例如,我國全國碳排放權交易市場(電力行業)采用基準法來確定配額,就可達到如此效果。以行業較高水平的排放標準作為基準,鼓勵效率高(單位排放低)的企業多生產而效率低(單位排放高)的企業少生產,從而優化資源配置,降低整個行業的單位碳排放水平。▌三、中國碳交易市場實踐

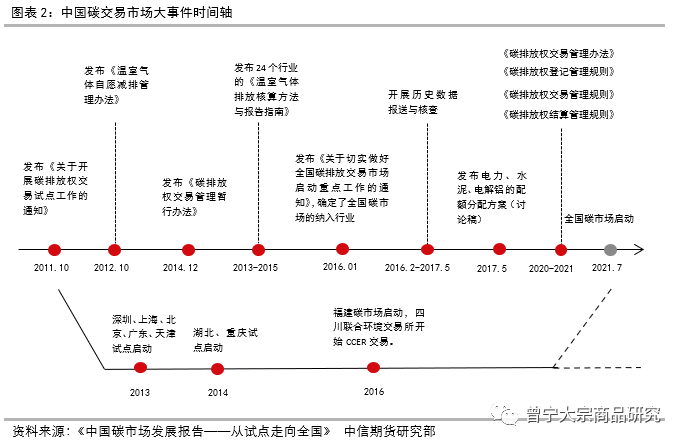

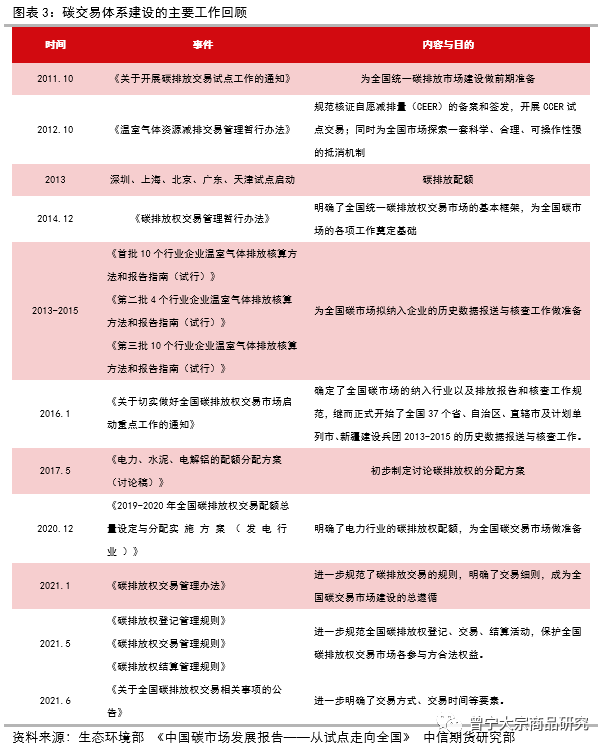

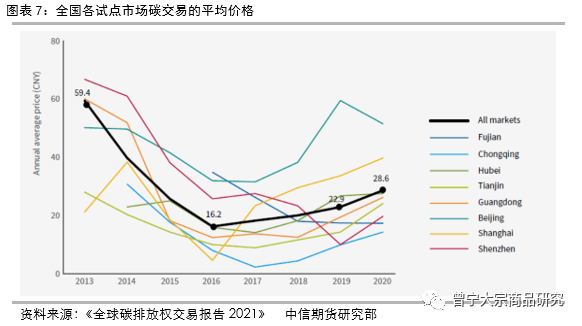

按照國家發改委的規劃,我國全國碳排放權交易市場的建設可分為三個階段:第一階段為前期準備階段(2014-2017),主要完成碳交易體系建設;第二階段為市場運行階段,通過交易體系的運行為全國碳交易市場建設的積累經驗(2017-2020);第三階段為2020年之后,建立全國統一的碳交易市場并達到公平、有效、可預測的基本要求,與此同時適時擴大覆蓋范圍,考慮與國際市場對接。前期試點市場的探索為全國碳交易市場建設積累了豐富的經驗。從2011年碳排放交易工作啟動,在發改委與生態環境部的牽頭下,通過“五市三省”(深圳、北京、上海、天津、重慶、湖北、廣東、福建)的地方碳交易市場試點,積累了大量的經驗。陸續地完善和完成了交易相關立法、溫室氣體核算方法、碳排放配額分配方案的制定等工作。2020年12月生態環境部發布了《碳排放權交易管理辦法》,明確了全國碳排放權交易的相關規則,包括碳排放權如何分配和清繳、碳排放權登記、交易、結算,溫室氣體排放報告與核查等方面,作為一部碳交易指導性法規,奠定了全國碳交易市場建立的法律基礎。接著,2021年5月14日生態環境部根據《碳排放權交易管理辦法(試行)》出臺了《碳排放登記管理規則(試行)》《碳排放權交易管理規則(試行)》和《碳排放權結算管理規則(試行)》,進一步規范了全國碳排放權登記、交易和結算的相關規則,明確由上海能源環境交易所股份有限公司承擔全國碳排放權交易系統賬戶開立和運行維護,由湖北碳排放權交易中心有限公司承擔全國碳排放權注冊登記系統賬戶開立和運行維護。至此,全國碳排放權交易市場基本交易制度進一步完善。根據生態環境部消息,2021年7月16日將啟動全國碳排放權交易市場。首批納入火力發電行業共計2225家企業。市場覆蓋了碳排放40億噸/每年,約占全國碳排放總量的40%,開市即成為全球最大的碳交易市場。市場開啟的初期,個人和機構投資者暫不可參與碳交易。▌四、全國碳市場展望

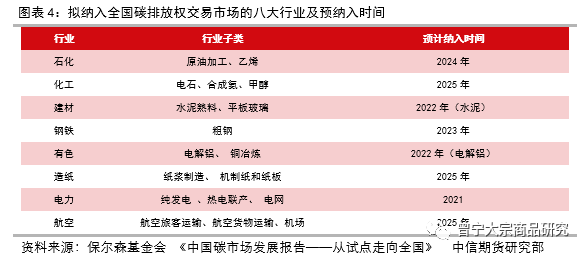

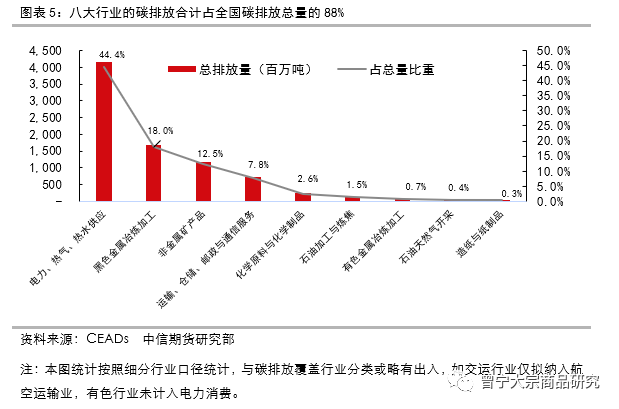

根據生態環境部的工作安排,下一步將根據市場運行情況及其它行業的數據成熟度適時納入石化、化工、建材、鋼鐵、有色、航空等行業。屆時覆蓋規模將逾全國碳排放總量的80%。全國碳排放權交易市場的上線將有利于全國碳價格的形成。一方面,覆蓋規模較大,約40億噸碳排放,占全國40%的碳排放量被納入交易,隨著碳市場較之前試點市場的規模擴大,市場流動性有望改善;另一方面,覆蓋地理范圍較廣,為形成公允的全國碳價格創造了有利條件。有效的碳價格信號將對優化資源配置,推動能源轉型,實現經濟高質量綠色發展發揮重要作用。2016年發改委發布的《關于進一步規范報送全國碳排放權交易市場擬納入企業名單的通知》,確定了石化、化工、建材、鋼鐵、有色、造紙、電力和航空等八個擬納入全國碳排放權交易市場的高碳排放企業。由于在數據基礎成熟度與碳減排的難易程度不同,因此被納入的順序將有所差別。隨著全國碳排放權交易市場正式開啟,電力行業首批納入,市場化減排進入新的加速階段,預計很快將陸續覆蓋更多行業。

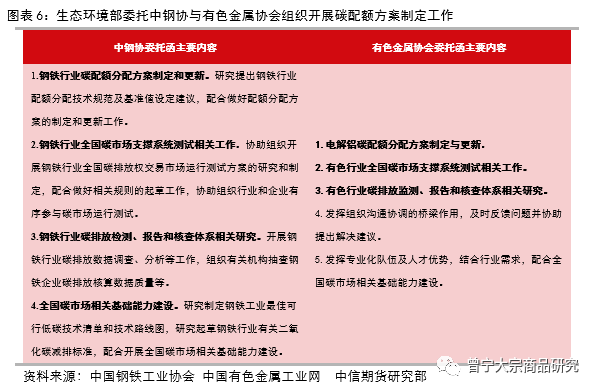

6月23日,生態環境部已委托中國鋼鐵工業協會、中國有色金屬工業協會推動開展行業碳排放權交易工作。這意味著鋼鐵和有色被納入全國碳排放權交易市場的基礎工作已經率先啟動。根據全國碳市場的整體規劃,全國碳交易之初基本遵循數據基礎成熟與否作為是否被納入碳市場的主要依據。全國碳排放交易體系總體設計技術專家組負責人張希良介紹,明年水泥行業與電解鋁行業被納入的確定性高,“十四五”期間預計能做到八大行業全覆蓋。

全國碳價有望繼續穩步提高。理論上,碳排放權的價格大致等于碳減排成本。長期來看,碳減排成本邊際遞增,因為在技術沒有重大突破的情況下,隨著時間推移,減排潛力與減排空間將逐步縮小。因此,碳價格也將隨著減排成本的上升逐步提高。根據全國碳市場總設計專家組的測算,2020-2030年約7-15美元,根據《2020中國碳價調查》的研究結果,2025年碳價將穩定在71元/噸。對比國際碳市場,我國的碳價格低于10美元/噸,而當前歐洲、新西蘭、瑞士等地的碳價格均在20美元/噸以上,歐洲和韓國的碳價格更是高達50美元/噸,折合人民幣約320元/噸,從國外碳市場的發展來看,隨著碳配額的逐步緊縮,碳價格整體上呈現出逐步向上的趨勢(見圖表8),可見我國未來碳價的上升空間較大。碳交易現貨市場的流動性較其他大宗商品相比,存在較大差距。我們認為全國碳交易市場的流動性依然值得關注。主要有以下三點原因:(1)企業持有的配額主要用于履約,過度交易將帶來風險,企業交易動機或并不強,交易需求更多來自于對碳配額短缺或盈余的買賣管理;(2)市場尚缺乏較為成熟的衍生品工具,套保、套利等交易策略無法開展,影響流動性;(3)交易主體僅為2225家實體企業,數量較小,目前機構投資者和個人尚無法參與。實際上,放眼全球碳市場,現貨市場的交易都相對清淡,難以與其他大宗商品現貨市場流動性同日而語,碳交易的流動性創造主要在碳期貨等衍生品市場,據統計歐洲碳期貨交易量是碳現貨的數10倍。碳期貨等衍生品吸引不同交易動機的交易主體參與其中,對于市場價格發現、風險規避等功能的發揮有重要作用。

版權申明:本內容來自于互聯網,屬第三方匯集推薦平臺。本文的版權歸原作者所有,文章言論不代表鏈門戶的觀點,鏈門戶不承擔任何法律責任。如有侵權請聯系QQ:3341927519進行反饋。