前言:走進碳交易市場

本篇是繼《林業碳匯價值剖析:五問五答——輕工碳中和系列專題(2)》之后的系列研究,我們對歐盟以及中國的碳交易市場進行了詳細解讀。

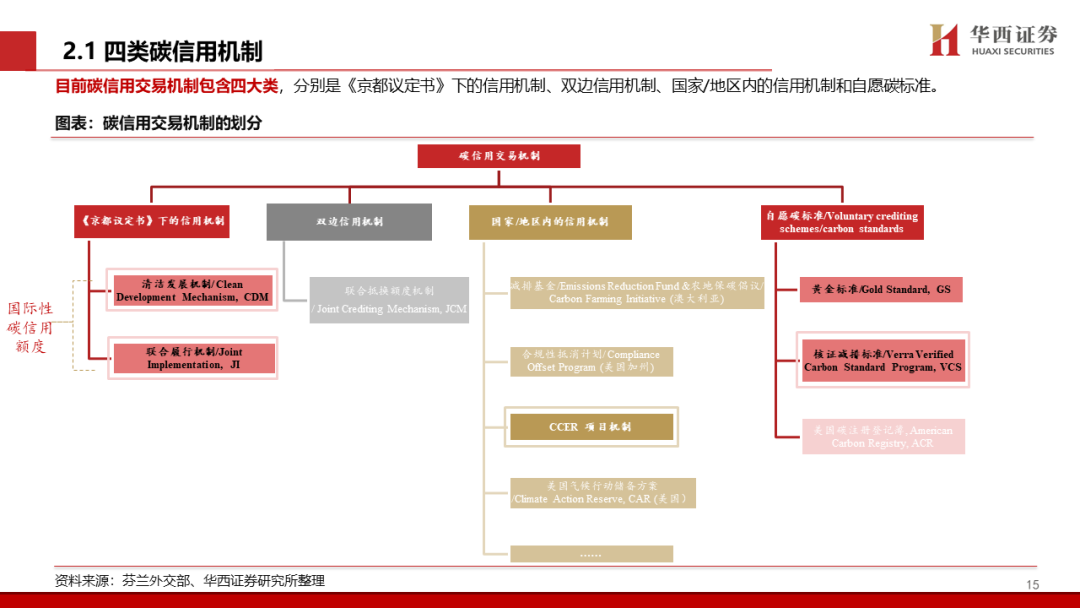

一、解構碳市場:碳交易市場的組成邏輯和底層機制

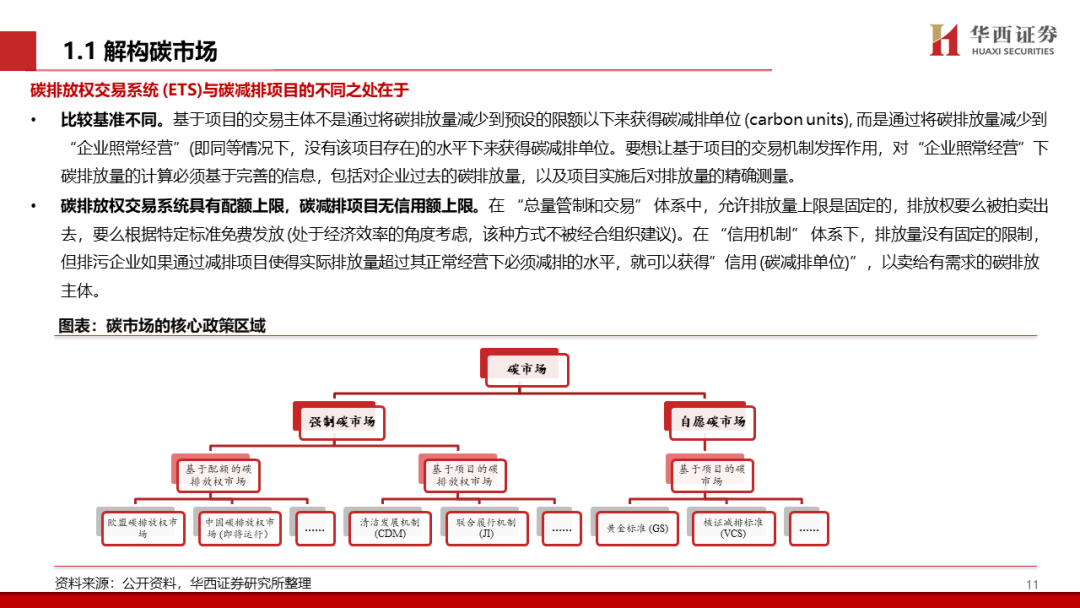

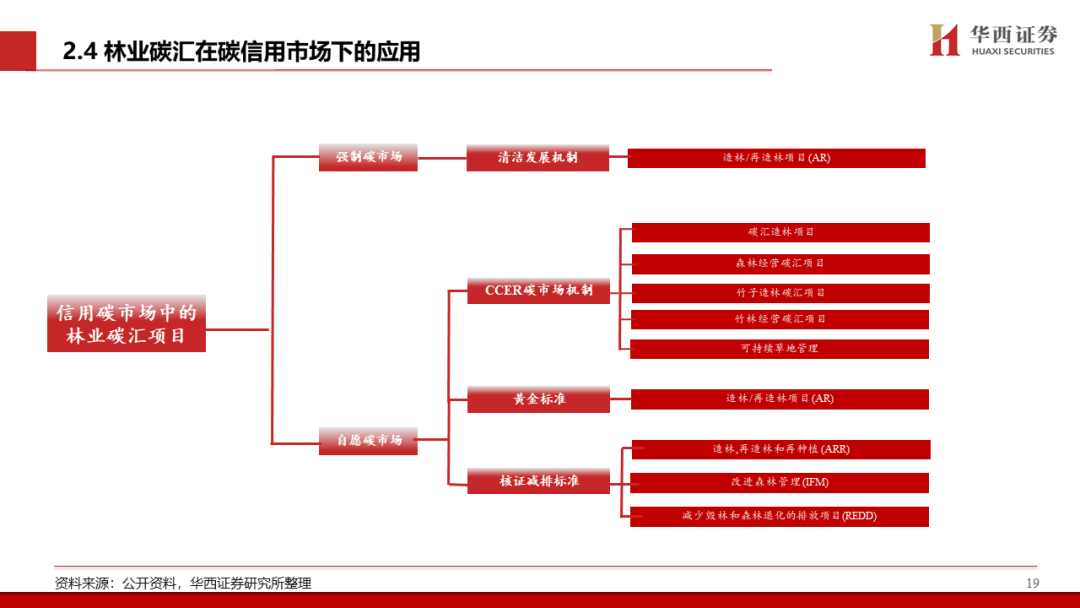

作為碳價的市場化反應手段,碳交易市場是實現碳中和的一大重要政策工具。碳交易市場可劃分為基于配額總量的碳排放權交易市場,以及基于項目制的碳信用市場。兩者的主要區別在于基準的設定和是否有上限限制。碳信用市場又進一步包括雙邊信用機制、國家/地區內的信用機制、自愿碳標準 (核證減排標準VCS和黃金標準GS)、以及《京都議定書》下的清潔發展機制(CDM)和聯合履行機制(JI) 。其中CDM項目由發達國家在發展中國家實施,JI項目是在均有減排承諾但履約成本不同的國家中開展。從碳交易買方的角度來看,碳市場又可劃分為強制市場和自愿市場。碳排放權交易市場為強制屬性,目前發展最為成熟代表是歐盟碳排放權交易體系(EU ETS) 。此外,CDM和JI也屬于強制性市場。自愿性碳市場主要由無減排承諾的企業出于社會責任和維護公共關系等動機購買碳信用額,同時也是碳排放權交易體系的重要補充機制。

二、關聯性探索:碳排放權交易市場與信用機制下的碳市場的聯系

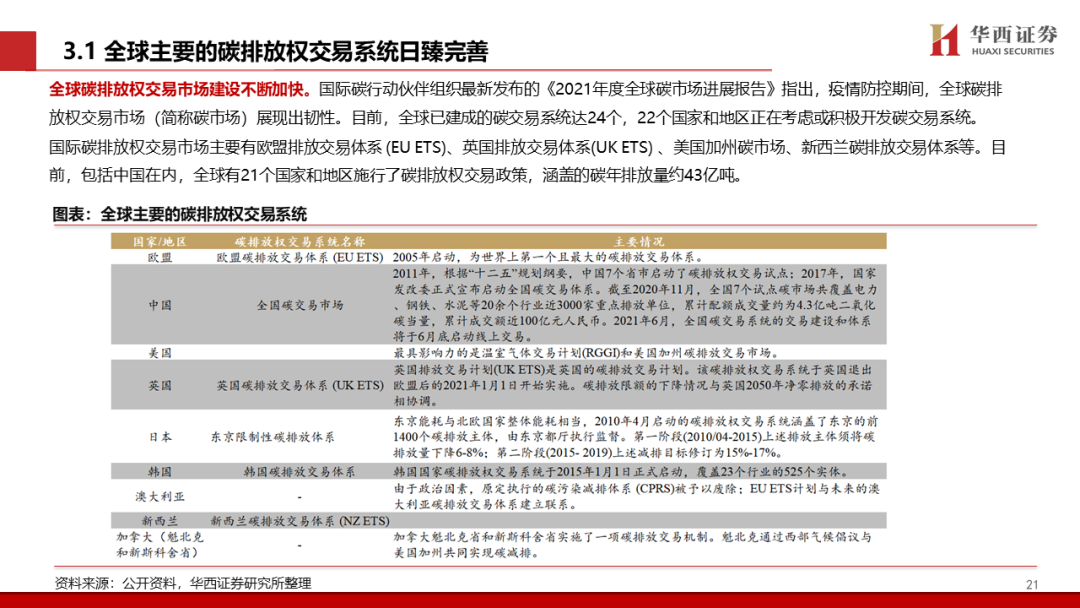

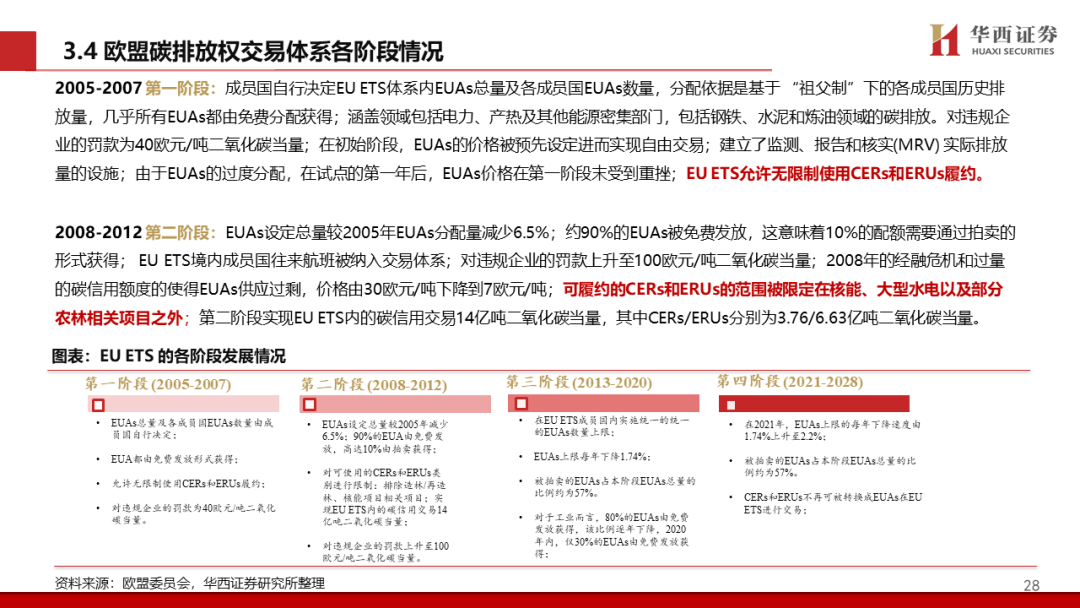

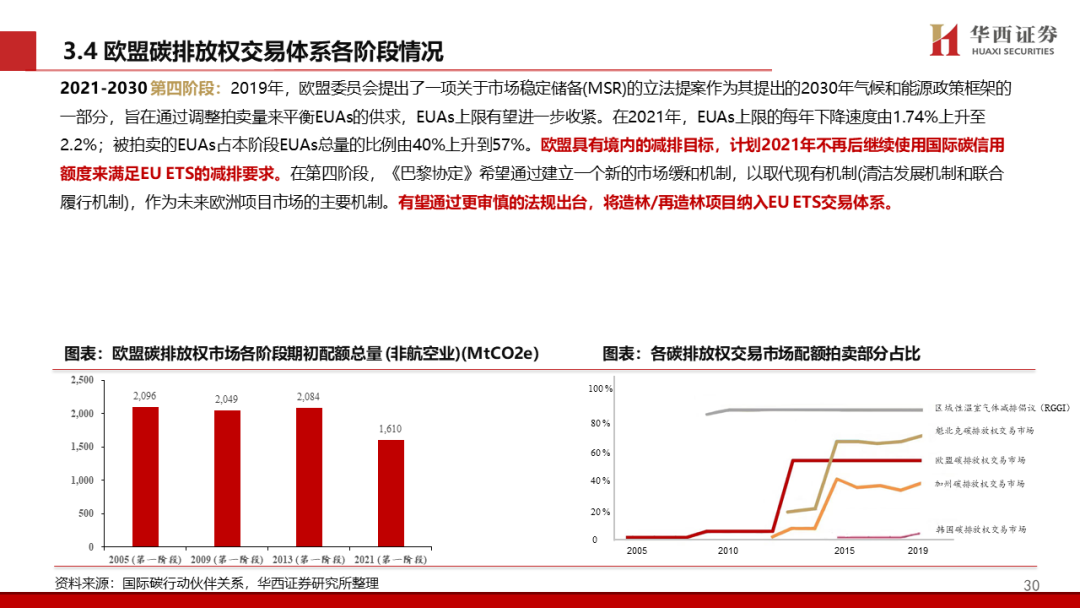

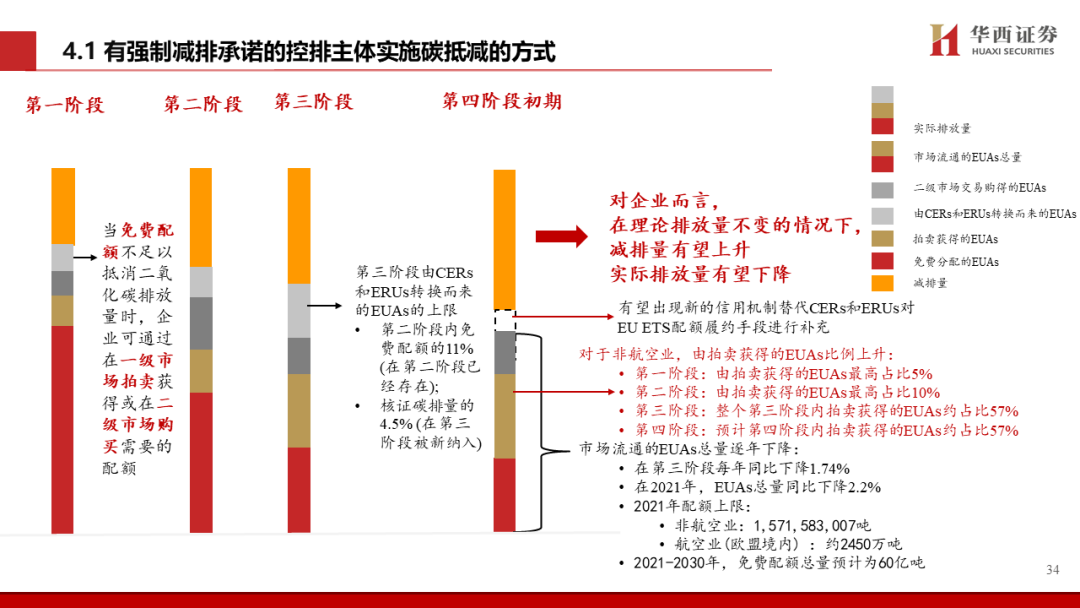

全球主要的碳排放權交易系統日臻完善,各碳排放權市場鏈接加速。參照EU ETS,目前EU ETS發展到了第四階段,在前三個階段,出于提高履約靈活性的考慮,碳排放配額 (EUAs) 可在一定程度上由CDM項目產生的CER及JI項目產生的ERU進行替代履約。在第一階段,EU ETS允許無限制使用CERs和ERUs履約;在第二階段,可履約的CERs和ERUs的范圍被限定在核能、大型水電、以及部分農林相關項目之外;在第三階段,CERs和ERUs需被兌換成EUAs方可實現履約義務。而在第四階段,EU ETS暫停了CERs和ERUs對EUAs的可兌換性,歐盟計劃出臺新的市場緩和機制取代CDM和JI,對EU ETS實現補充。此外,歐盟有望通過出臺更審慎的法規,將造林/再造林項目納入EU ETS交易體系,歐盟也計劃在未來新種植30億棵樹。

三、以小見大:企業通過減排以及購買碳匯履行碳承諾,碳關稅將促使全球碳價趨于一致。

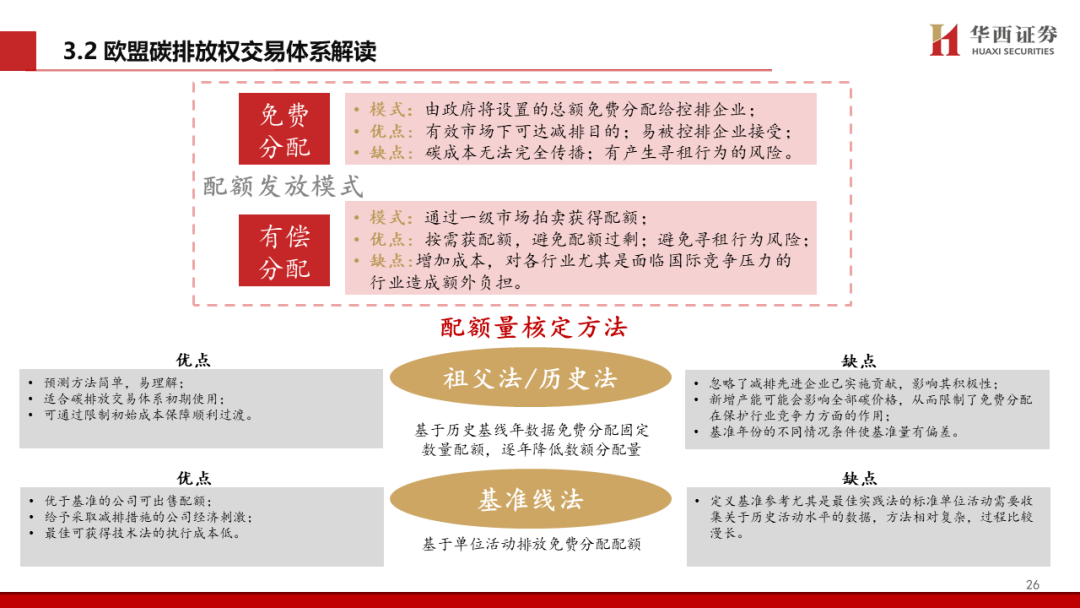

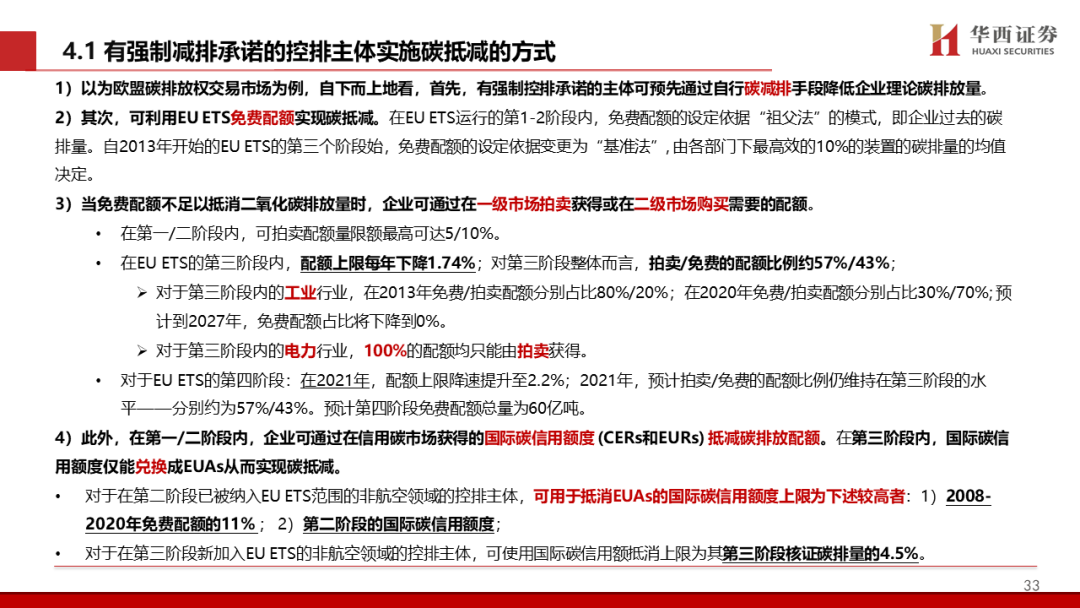

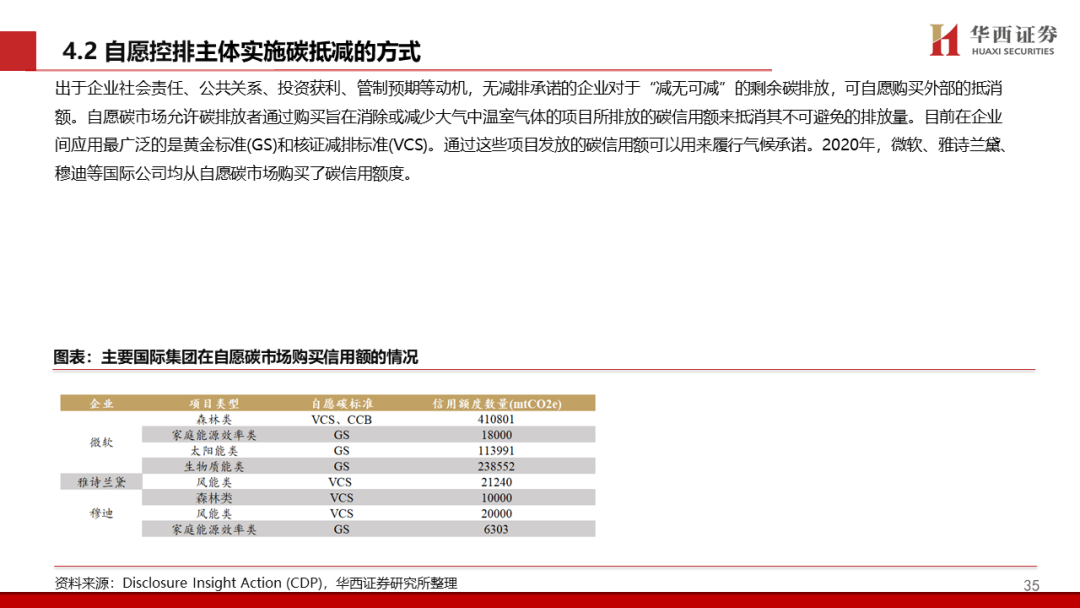

對于有強制減排承諾的企業(以歐盟為例),自下而上地看,在獲得了免費配額的碳抵減以及實施了碳減排之后,控排主體可通過從一級市場拍賣或二級市場交易購得不足的配額;具有盈余的配額的主體可在二級市場將過剩的配額出售給高碳排量的企業。在EU ETS的第三階段內,配額上限每年下降1.74%;自2021年,降速提高到2.2%。在EU ETS的第四階段內,免費配額總量預計為60億噸。同時,由拍賣獲得的配額比例不斷提高,該比例從第一階段的5%上升到57%,預計工業行業的免費配額將在2027年下降至0。而不同階段可轉化成EUAs的碳信用額數量受制于各階段不同的限制。對于自愿減排的企業,黃金標準(GS)和核證減排標準(VCS)是自愿控排主體最常用的項目制碳市場,企業也更愿意購買林業碳匯。

對于航空領域,目前僅歐洲經濟區內的民用航線的碳排放被納入EU ETS,全球國際航線的碳排放受國際民用航空組織管控,在疫情前國際航空二氧化碳排放量大幅提升,國際航司亟須做出碳減排努力。由其國際民航組織設定的國際航空碳抵消和減排計劃(CORSIA)的碳抵減目標明確,預計于2050年,將二氧化碳凈排放下降到2005年水平的50%。在2021-2035年期間,CORSIA計劃抵消基準(2019年與2020年的均值)以上額外排放量的80%。截至2027年前,該計劃為自愿屬性,歐盟與美國在計劃之初便積極響應,中國預計2027年開始加入。購買碳排放指標是運行國際民用航線的企業最可行的碳減排手段,目前CORSIA僅接納6項碳標準以實現國際航空碳抵消,包括中國CCER機制、GS 、 VCS、 CDM、ACR (美國碳注冊)和CAR (氣候行動儲備) 。由于CCER的價格相對較低,有望被國際航司廣泛使用。

2021年3月,歐洲議會通過歐盟碳邊境調節機制(CBAM)的決議,計劃征收碳關稅。一旦2023年碳關稅正式啟動實施,歐盟將對進口商品的含碳量進行征稅。基于歐洲碳價與他國/地區碳價的差值計算碳關稅的機理,國際碳市場有望在未來實現逐步連通、各國/地區的碳價有望走向趨同,促使我國的碳價上漲。

四、聚焦國內:中國碳市場的現狀以及未來的趨勢展望

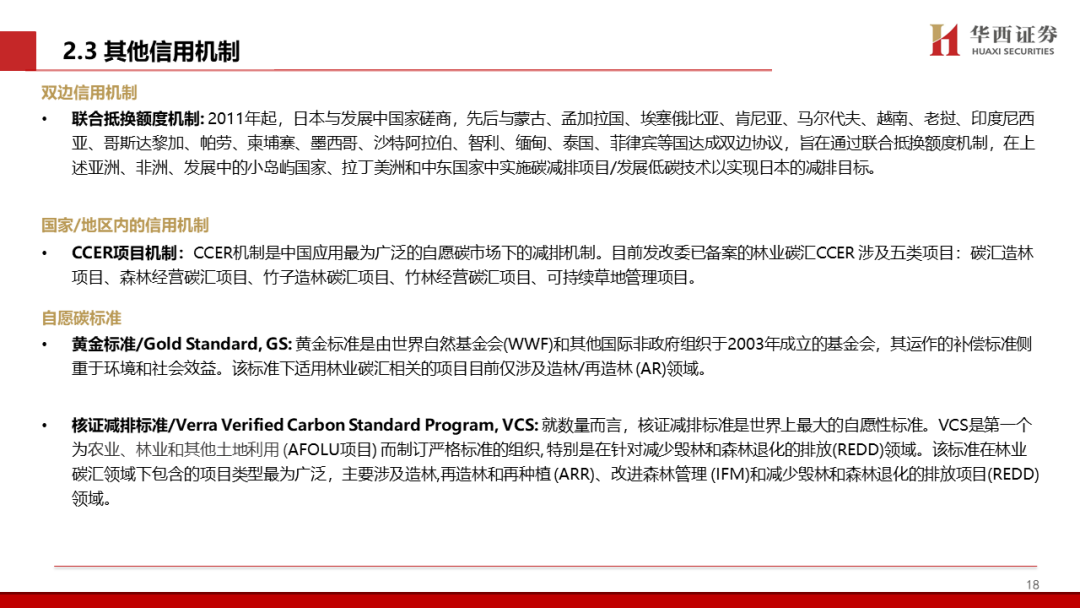

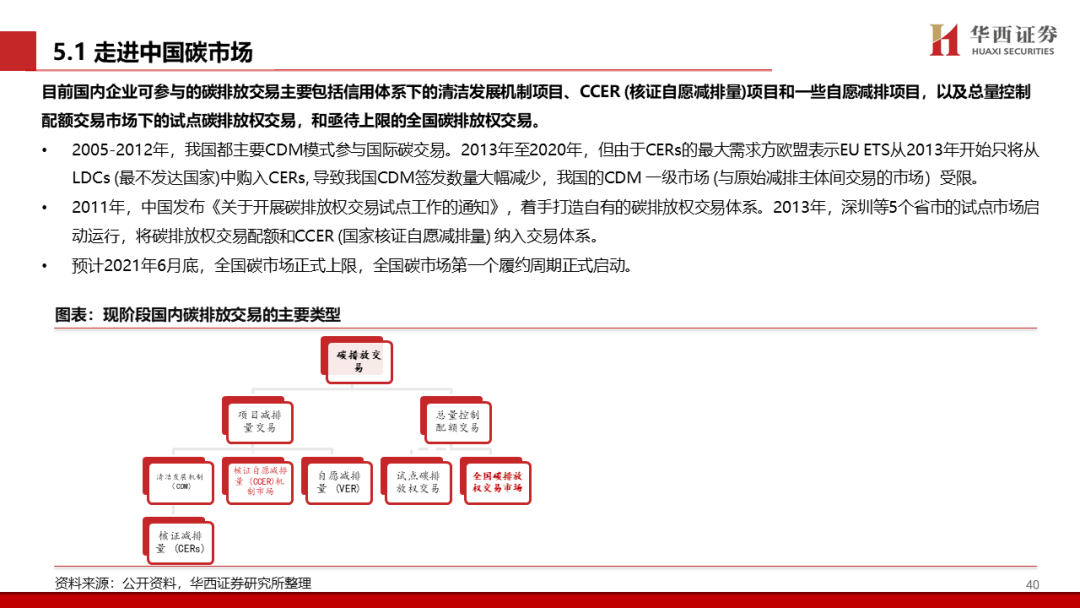

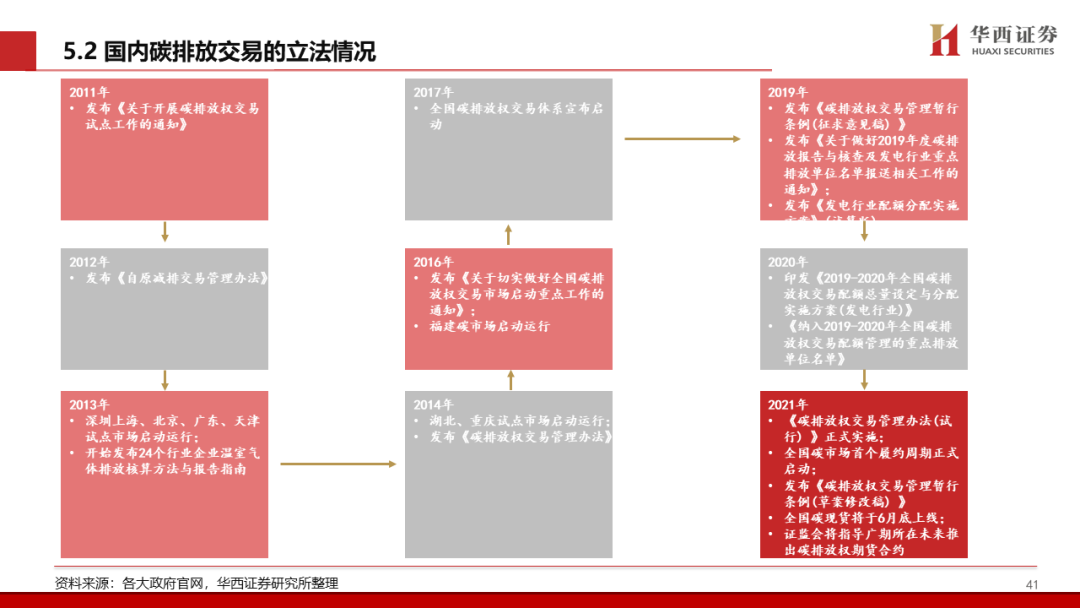

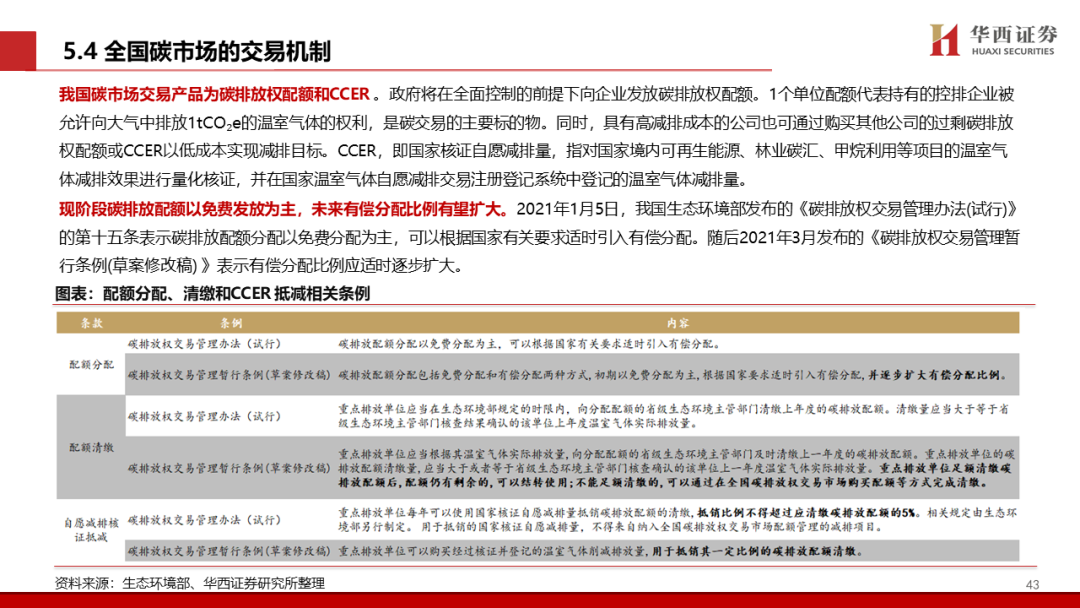

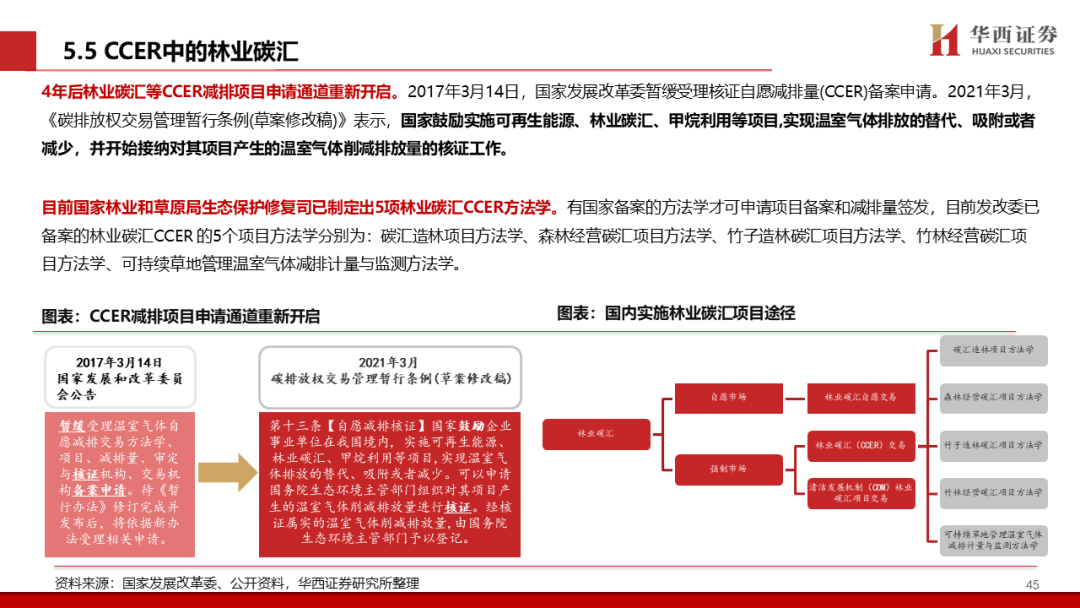

目前國內企業可參與的碳排放交易主要包括信用體系下的清潔發展機制項目、CCER (核證自愿減排量)項目和一些自愿減排項目,以及總量控制配額交易市場下的試點碳排放權交易,和亟待上限的全國碳排放權交易。截至2020年11月,中國試點碳排放權交易市場為全球第二大碳交易市場。我們預計初期階段碳排放配額以免費發放為主,未來有償分配比例有望擴大。具有富余CCER和配額的企業可將其在國內碳市場出售,有需求的企業可通過購買配額、CCER、或實施碳減排項目獲得CCER以彌補自己的碳排放缺口。CCER抵消配額比例為1:1。2021年1月,生態環境部對CCER抵消配額比例做出5%的限制,此抵消比例未來可能會根據市場實際情況做出調整 。國家相關部門也會適時對CCER審批進度進行調整,長期來看,CCER抵消配額比例有望擴大。2021年3月,《碳排放權交易管理暫行條例(草案修改稿)》表示,國家鼓勵實施林業碳匯等項目的碳抵減效能。林業碳匯等CCER減排項目申請通道有望于2021年年底或者2022年年初重新開啟。

我們預計2021年6月底前,全國碳交易系統即將開始線上交易,電力行業將在第一批被納入全國ETS范疇,預計其對應的碳排放配額可達40億噸,在未來將造紙等八大重點能耗行業均被納入全國ETS后,碳排放配額有望達100億噸,屆時有望成為全球最大的碳排放權交易市場。對于CCER,于供給端,目前存量供給約為5300萬噸,在考慮/不考慮水電類CCER供給情況下,潛在新增供給為22.27/ 13.17億噸。于需求端,短期/長期,分別以40億/100億噸的配額,假設5%/10%的CCER抵消碳配額比例測算,全國碳排放權交易市場短期/長期對CCER的需求量分別為2億/10億噸。故短期來看, CCER存量市場的供給小于短期需求,CCER價格有望進入上行通道。由于CCER項目批復進度具有可控性,疊加CCER抵消比例會不斷調整,整體來看,CCER的供需關系長期有望處于一個較為平衡的狀態。由于林業碳匯對于生態體系較為友好,且為成本較低的負排放技術,我們預計林業碳匯CCER項目極大可能具有較高的優先級,確定性最高。

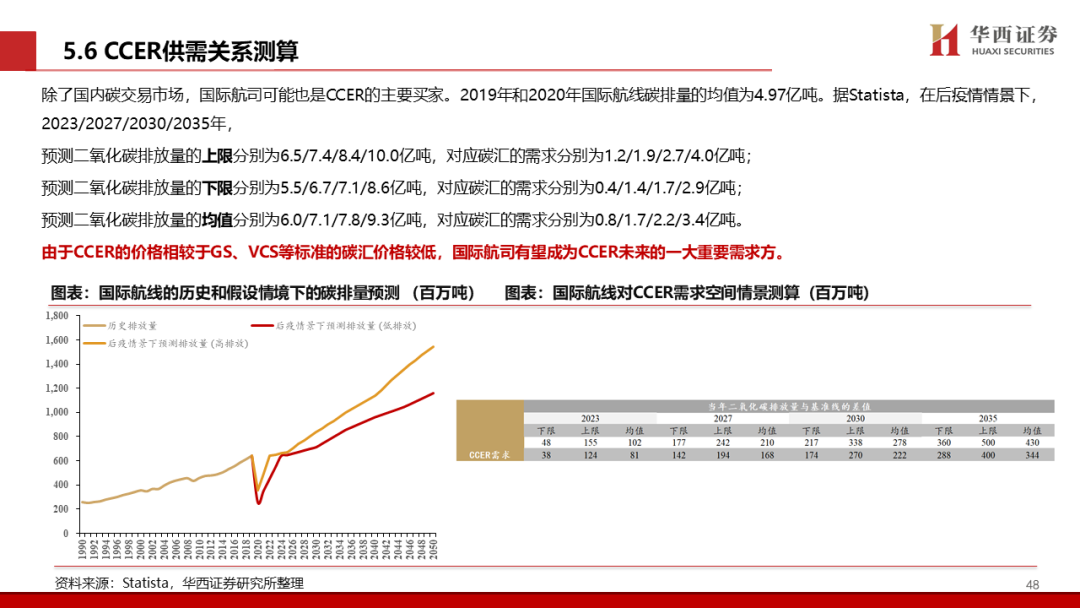

此外,在國際航空領域,2019年和2020年國際航線碳排量的均值為4.97億噸。在后疫情情景下,預測2023/2027/2030/2035年二氧化碳排放量的均值分別為6.0/7.1/7.8/9.3億噸,對應碳匯的需求分別為0.8/1.7/2.2/3.4億噸。同時,CORSIA計劃于2050年,將國際航線二氧化碳的凈排放下降到2005年水平的50%。由于CCER的價格較低,國際航司有望成為中國林業碳匯的未來的一大重要需求方。

投資建議:

我們認為森林碳匯是目前世界上最為經濟的“碳吸收”手段,要完成巴黎協定,林業碳匯必不可少。因此林業碳匯具有較大的開發價值,特別是國內生態紅線制度下,林業碳匯無疑是盤活林業資產的最有效手段。同時,林業碳匯的開發具有一定的壁壘,各項測量指標均將影響項目的收益甚至有可能導致項目備案注冊失敗,成熟的項目開發團隊將有效的幫助業主方規避風險。我們認為,目前保有大量林地資源以及成熟林業碳匯開發團隊的央企將最為受益,受益標的為黨政文化紙龍頭企業。

風險提示:

林業碳匯的可逆性風險,政策風險。