碳中和專題 | 探索碳核算概念、方法與體系

本月底前,全國碳交易市場將啟動上線交易,這距離2013年6月深圳在國內率先啟動碳交易已過去8年之久。雖然全國碳市場首批僅納入2000余家溫室氣體排放量達到2.6萬噸二氧化碳當量的電力企業,但據生態環境部新聞發言人劉友賓介紹,全國碳市場覆蓋排放量將超過40億噸,亦將成為全球覆蓋溫室氣體排放量規模最大的碳市場。實際上,碳交易能夠公平、有效開展的基礎,就是碳核算。4月1日,央行副行長劉桂平提出要逐步開展碳核算,探索建立全國性的碳核算體系;4月20日,中國人民銀行行長易綱在博鰲亞洲論壇上也提出,正在探索建立全國性的碳核算體系。為此,本文將嘗試對碳核算的概念、方法與體系進行初步的總結與梳理。本文摘自《可持續發展金融前沿》2021年第5期碳中和專題,點擊下方閱讀原文了解更多哦!本篇主要內容概覽

一、什么是碳核算?

二、碳核算的方法有哪些?

三、碳核算體系的構成與標準是什么?

四、結語

自1997年《京都議定書》通過以來,世界各國均開展了一系列的減排措施,以應對由工業化帶來的氣候變化。但不同國家、不同地區、不同企業等控排主體,都需要依托于科學數據來明確減碳目標、度量減碳成效。碳核算即是一種測量工業活動向地球生物圈直接和間接排放二氧化碳及其當量氣體的措施。可以看到,從核算對象來說,開展碳核算至少需要包含以下兩點條件:一是劃定造成溫室效應的氣體,二是確定工業活動主體。

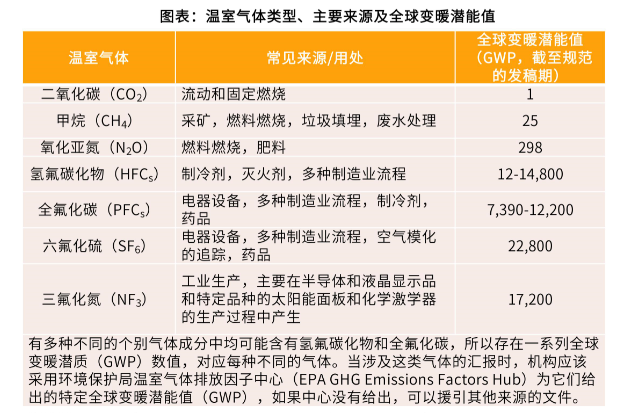

溫室氣體是大氣中吸收和重新放出紅外輻射的自然和人為的氣態成分,包括二氧化碳(CO2)、甲烷(CH4)、氧化亞氮(N2O)、氫氟碳化物(HFCs)、全氟化碳(PFCs)、六氟化硫(SF6)和三氟化氮(NF3)等。由于不同氣體對溫室效應的影響程度有所不同,聯合國政府間氣候變化專門委員會 (Intergovernmental Panel on Climate Change , IPCC)提出了二氧化碳當量(CO2e)這一概念,以統一衡量這些氣體排放對環境的影響。而基于全球變暖潛能值(GWP),可以看到不同氣體相對于二氧化碳而言對溫室效應的影響程度。

另外,僅對于能源活動和工業生產過程而言,根據《省級溫室氣體清單編制指南》,HFCs、PFCs和SF6等主要涉及鋁、鎂等少數工業生產過程,而N2O早已納入空氣污染監控范圍,故對多數企業的碳核算主要對象是CO2和CH4。又根據《2017年中國溫室氣體公報》,二氧化碳(CO2)和甲烷(CH4)分別是影響地球輻射平衡的主要和次要長壽命溫室氣體,在全部長壽命溫室氣體濃度升高所產生的總輻射強迫中的貢獻率分別約為 66%、17%。

資料來源:Federal Greenhouse Gas

Accounting and Reporting Guidance

從工業活動主體來說,根據《IPCC國家溫室氣體排放清單指南》和《省級溫室氣體清單編制指南》,碳核算主要覆蓋五種活動:能源活動、工業生產、農業生產、林業和土地利用變化以及廢棄物處理。

針對于上述核算主體對象,碳核算可以具體根據數據來源、測量方式、數據形式、數據質量、測量地域及時間范圍等因素,生成不同類型的碳核算結果產出。

碳核算最主要的形式可以被分為基于測量和基于計算兩種方式,具體從現有的溫室氣體排放量核算方法來看,主要可以概括為三種:排放因子法、質量平衡法、實測法。目前發改委公布的24個指南采用的溫室氣體量化方法只包含排放因子法和質量平衡法,但2020年12月生態環境部發布的《全國碳排放權交易管理辦法(試行)》中明確指出,重點排放單位應當優先開展化石燃料低位熱值和含碳量實測。

排放因子法是適用范圍最廣、應用最為普遍的一種碳核算辦法。根據IPCC提供的碳核算基本方程:

溫室氣體(GHG)排放=活動數據(AD)×排放因子(EF)

其中,AD是導致溫室氣體排放的生產或消費活動的活動量,如每種化石燃料的消耗量、石灰石原料的消耗量、凈購入的電量、凈購入的蒸汽量等;EF是與活動水平數據對應的系數,包括單位熱值含碳量或元素碳含量、氧化率等,表征單位生產或消費活動量的溫室氣體排放系數。EF既可以直接采用IPCC、美國環境保護署、歐洲環境機構等提供的已知數據(即缺省值),也可以基于代表性的測量數據來推算。我國已經基于實際情況設置了國家參數,例如《工業其他行業企業溫室氣體排放核算方法與報告指南(試行)》的附錄二提供了常見化石燃料特性參數缺省值數據。

該方法適用于國家、省份、城市等較為宏觀的核算層面,可以粗略的對特定區域的整體情況進行宏觀把控。但在實際工作中,由于地區能源品質差異、機組燃燒效率不同等原因,各類能源消費統計及碳排放因子測度容易出現較大偏差,成為碳排放核算結果誤差的主要來源。

質量平衡法可以根據每年用于國家生產生活的新化學物質和設備,計算為滿足新設備能力或替換去除氣體而消耗的新化學物質份額。對于二氧化碳而言,在碳質量平衡法下,碳排放由輸入碳含量減去非二氧化碳的碳輸出量得到:

二氧化碳(CO2)排放=(原料投入量×原料含碳量-產品產出量×產品含碳量-廢物輸出量×廢物含碳量)×44/12

其中,是碳轉換成CO2的轉換系數(即CO2/C的相對原子質量)。采用基于具體設施和工藝流程的碳質量平衡法計算排放量,可以反映碳排放發生地的實際排放量。不僅能夠區分各類設施之間的差異,還可以分辨單個和部分設備之間的區別。尤其當年際間設備不斷更新的情況下,該種方法更為簡便。一般來說,對企業碳排放的主要核算方法為排放因子法,但在工業生產過程(如脫硫過程排放、化工生產企業過程排放等非化石燃料燃燒過程)中可視情況選擇碳平衡法。

實測法基于排放源實測基礎數據,匯總得到相關碳排放量。這里又包括兩種實測方法,即現場測量和非現場測量。

現場測量一般是在煙氣排放連續監測系統 (CEMS)中搭載碳排放監測模塊,通過連續監測濃度和流速直接測量其排放量;非現場測量是通過采集樣品送到有關監測部門,利用專門的檢測設備和技術進行定量分析。二者相比,由于非現場實測時采樣氣體會發生吸附反映、解離等問題,現場測量的準確性要明顯高于非現場測量。

美國推廣實測法的力度最高,早在2011年就開始了碳排放測量的強制安裝:美國環保署在2009年《溫室氣體排放報告強制條例》中規定,所有年排放超過2.5萬噸二氧化碳當量的排放源自2011年開始必須全部安裝煙氣連續在線監測系統(CEMS)并在線上報美國環保署。

歐盟委員會自 2005 年啟動歐盟碳排放交易系統并正式開展監測 CO2 排放量,但目前23個國家中僅155個排放機組(占比1.5%)使用了CEMS(連續監測系統),主要有德國、捷克、法國。

中國火電廠基本已安裝了 CEMS,具備使用 CEMS 對 CO2 排放量進行監測的基礎。5月27日,國內首個電力行業碳排放精準計量系統在江蘇上線,在國內率先應用實測法進行碳排放實時在線監測核算,預期不久也將向全國普及。

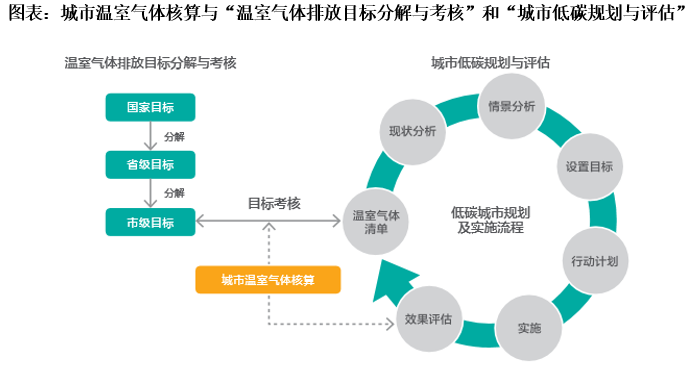

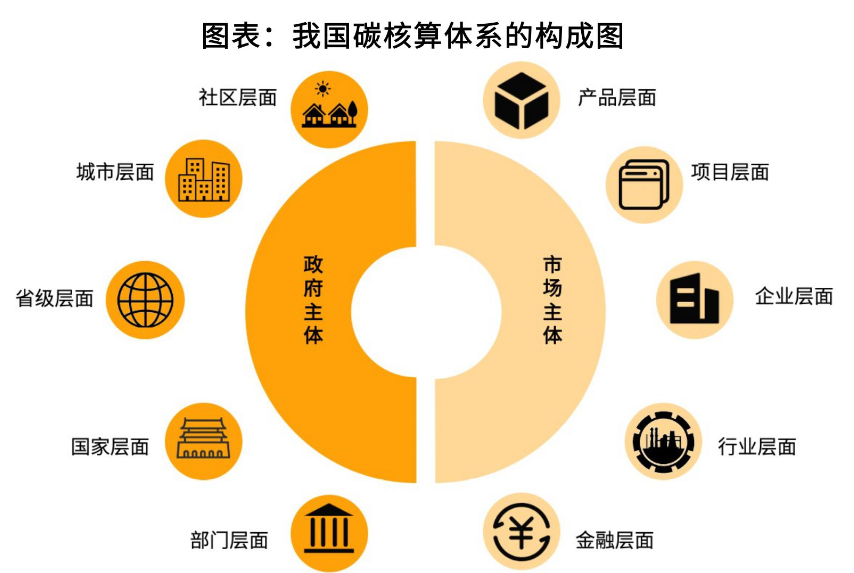

鑒于碳中和目標的實現涉及到從中央到地方、從政府到企業等各個跨部門、跨層級、跨組織的社會行為主體,碳核算體系的構成也因此成為了一個交錯復雜的巨大網絡——大到國家、小到產品。時至今日,發展出了共同目標下政府主體和市場主體獨自推進又交互反饋的路線。

資料來源:作者整理

碳核算機制是一個多元主體的體系,各個主體所承擔的角色和責任也會直接影響到核算結果的準確度及成果性質。整體而言,碳核算的方式可分為自上而下及自下而上兩類,前者主要指國家或政府層面的宏觀測量,而后者則包括企業的自測與披露、地方對中央的匯報匯總,及各國對國際社會提交反饋。

從國際層面而言,國際組織或國際協定主要依靠于各國政府和企業自主進行核算及匯報來計算碳核算結果。自上而下的測算以《IPCC國家溫室氣體清單指南》為主流國際標準,自下而上的測算則是溫室氣體議定書(GHG Protocol)系列標準最為廣泛使用。這些由非政府組織出具的標準及指引,均鼓勵國家、城市、社區及企業等主體對于核算結果進行匯報和溝通,以此確保公開報告的一致性。以國際能源署(International Energy Agency,IEA)發布的碳核算報告為例,其數據來源主要為國家向IEA 能源數據中心提交的月度數據、來自世界各地電力系統運營商的實時數據、國家管理部門發布的統計數據等。

碳核算的具體過程雖然是客觀的測量與計算,但其測量范圍的劃定及具體標準的制定,仍存巨大的空間和差異,也由此帶來了不確定性。目前而言,中國對于碳核算框架的整合與標準制定已具有一定成效。而與此同時,國際社會上雖然存在廣受認可的原則和標準,但在具體的執行中,其數據來源、采集及測量方式、數據呈現方式、匯報方式等,仍各有側重。

根據《聯合國氣候變化框架公約》(UNFCCC, 以下簡稱《公約》)的要求,《公約》附件一締約方(主要是發達國家)每年都需要編制和提交國家溫室氣體清單,非附件一締約方則視情況編制和提交國家溫室氣體清單。1995年IPCC發布的第一版《IPCC國家溫室氣體清單指南》(以下簡稱《IPCC指南》),是世界各國編制溫室氣體清單的主要方法和規則,又先后發布《2006年IPCC國家溫室氣體清單編制指南》《IPCC 2006年國家溫室氣體清單指南2019修訂版》進行了更新與修訂。2006 年修改后的版本主要從能源、工業過程和產品使用、農業、林業和其他土地利用、廢棄物這五個部分來進行溫室氣體排放和消除的核算。其核算方法包括了排放因子法和質量平衡法。

2019年《聯合國氣候變化框架公約》締約方大會第二十五屆會議在馬德里舉行

國際上,國際能源署(International Energy Agency,IEA)、世界資源研究所(World Resources Institute,WRI)、世界銀行(World Bank,WB)等紛紛建立了能夠覆蓋世界各國國別層面的碳排放數據庫。然而,在不同能源消耗量和排放因子的估算下,各數據庫的測算結果各異,且國際機構數據庫對我國碳排放量普遍高估。例如,2015年發表于Nature的一篇文章指出,中國2000-2012年間的能源消耗量比官方統計高10%,煤炭排放因子低于IPCC缺省值40%,水泥生產的碳排放低于估值45%。

目前,我國已完成了1994、2005、2010、2012和2014年共5年的碳排放核算工作,分別發布于前后三次的《氣候變化國家信息通報》和兩次的《氣候變化兩年更新報告》中。然而,國內各機構的碳核算結果也存較大差異。例如,《第三次國家信息通報》中,2005年和2010年我國產生的二氧化碳排放量(包括能源燃燒和工業工程產生的二氧化碳)分別為63.81億噸和87.07億噸,而相同口徑下中國科學院碳專項的核算結果為53.5億噸和77.5億噸,分別高19.3%和12.3%。

2019年聯合國氣候變化大會期間舉行“中國角”系列邊會

(來源:第一財經)

在國務院于2007 年頒布《中國應對氣候變化國家方案》后,國家發改委于2011年5月發布了《省級溫室氣體編制清單指南(試行)》(以下簡稱《省指南》),以助力實現2009年國務院提出的"到2020年我國單位國內生產總值二氧化碳排放比2005年下降 40%-45%"的目標。

與《IPCC指南》類似,《省指南》從能源活動、工業生產過程、農業、土地利用變化和林業、廢棄物處理五個方面對我國省級溫室氣體清單提供指導。但其特別之處在于,《省指南》中針對跨省電力調度造成的碳排放問題設置了排放因子,電力調入(出)二氧化碳間接排放=調入(出)電量×區域電網供電平均排放因子。同時,《省指南》結合我國實際提供了不同的層級方法和可供選用的缺省值。然而,對于我國各省份碳排放測算結果,尚未見官方披露。

在《省指南》要求、低碳示范城市建設需求等影響下,我國溫室氣體清單編制工作逐步細化,江西、河南、山西、陜西、浙江、江蘇等省份均啟動了各市(區)溫室氣體清單編制工作。在具體工作中,我國城市層面的溫室氣體清單編制主要依據《省指南》《IPCC指南》及發改委發布的24個《行業企業溫室氣體排放核算方法與報告指南》(以下簡稱《行業指南》)等。除此之外,也有相應的國際標準可以參考。

溫室氣體議定書(GHG Protocol)系列標準由世界可持續發展工商理事會(WBCSD)和世界資源研究所(WRI)共同發布,包括企業碳核算與報告標準、項目碳核算標準、城市和社區標準等多個碳核查和報告指南標準,涵蓋了《京都議定書》規定的六種溫室氣體。GHG Protocol既是溫室氣體管理標準體系(ISO 14064)的參考基礎,也是國家發改委制定《行業指南》的文件基礎。

2013年9月,世界資源研究所(WRI)聯合中國社會科學院城市發展與環境研究所、世界自然基金會(WWF)和可持續發展社區協會(ISC),針對中國城市開發了"城市溫室氣體核算工具(測試版1.0)"(以下簡稱"工具")。工具中的城市溫室氣體核算分為六個步驟,即確定核算邊界、確定核算和報告的排放源、確定計算方法、收集數據、計算溫室氣體排放和報告溫室氣體排放。其中,鑒于實測工作裝置設備成本高、工作量大,工具仍采用排放因子法,但設置了優先順序依次為實測排放因子、區域排放因子(省級或跨省)、國家排放因子和IPCC排放因子。

社區是居住在一定地域內的人們所組成的多種社會關系的生活共同體,故社區碳排放的核算要以社區地理邊界為核算邊界。一般來說,社區所產生的碳排放主要源于生活消耗能源,其碳排放活動種類主要可分為兩大類:一是直接碳排放活動,如化石燃料燃燒和移動源燃燒(如交通);二是間接碳排放活動,如電力消耗、熱力消耗。在設備的局限下,社區碳核算主要也是基于排放因子法計算。

GHG Protocol于2012年發布了《社區溫室氣體排放全球議定書》(Global Protocol For Community-Scale Greenhouse Gas Emissions, GPC),明確了社區碳核算六個準則:相關性、完整性、一致性、透明性、準確性、可測性,并制定了《GPC 2012碳核算報告試點框架》。

從碳達峰、碳中和目標的各部委推動情況來看,由發改委進行統領性安排和總體性布局,能源(涉及國家能源局)和工業領域(涉及工信部、住建部、交通運輸部)是政策主體和重點,而金融(涉及央行、財政部、稅務總局、證監會)、科技(涉及科技部)、生態(涉及生態環境部、農業農村部、自然資源部、國家林業和草原局)是三大輔助領域。

結合《省指南》,碳核算同樣也將涉及到多部門的協同推進,包括能源活動(涉及國家能源局)、工業生產過程(涉及工信部)、農業(涉及農業農村部)、土地利用變化和林業(涉及自然資源部、國家林業和草原局)、廢棄物處理(涉及生態環境部)等。

此外,僅就能源利用而言,除排放因子法(參考法)外還有部門法。部門法主要是以部門為基礎,分部門、分燃料品種、分主要設備進行溫室氣體排放核算,這種方法對數據量的要求較大,但準確度更高。具體可以以各個經濟部門活動為核算對象,以一定時間段(如1年)內的分品種燃料消耗,與燃料低位熱值、單位熱值碳含量及氧化率三個參數相乘,得到各部門碳排放量,加總后即得到經濟活動中能源利用產生的碳排放總量。國際能源署(International Energy Agency,IEA)即采用部門法進行能源部門的碳核算。

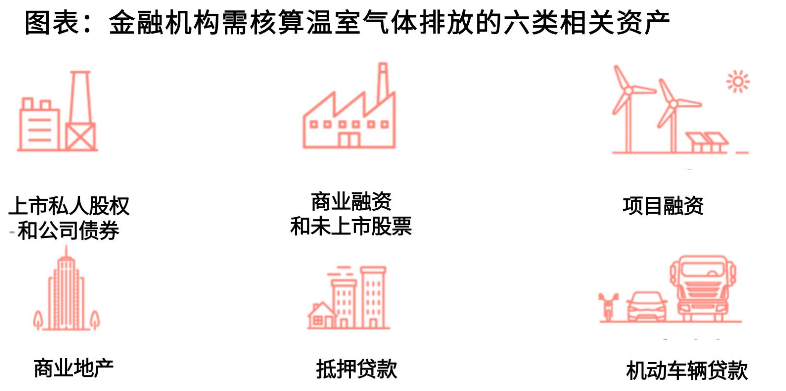

針對金融機構的碳排放核算,碳核算金融聯盟(Partnership for Carbon Accounting Financials,PCAF)制定了《金融業溫室氣體核算與報告指南》(以下簡稱《金融業指南》),為金融機構提供詳細的方法論來核算和披露與六類資產相關的溫室氣體排放。

資料來源:The Global GHG Accounting & Reporting

for the Financial Industry Standard

基于GHG Protocol,《金融業指南》要求金融機構核算和披露投融資客戶的范圍1(如化石燃料燃燒等產生的直接排放)和范圍2(如外購電力熱力的間接排放)排放。針對范圍3(如供應商)的排放,《金融業指南》采取行業分階段納入的做法:2021年首批被納入核算的行業包括石油、天然氣和采礦業;2024年覆蓋的行業將擴展到交通、建筑、材料和工業生產;2026年之后將覆蓋全部行業。國家發改委從2013年11月到2015年11月先后發布了24個行業的《企業溫室氣體排放核算方法與報告指南(試行)》(以下簡稱《企業指南》),具體包括:

第一批10個,發電企業、電網企業、鋼鐵生產企業、化工生產企業、電解鋁生產企業、鎂冶煉企業、平板玻璃生產企業、水泥生產企業、陶瓷生產企業、民航企業;

第二批4個,中國石油和天然氣生產企業、中國石油化工企業、中國獨立焦化企業、中國煤炭生產企業;

第三批10個,造紙和紙制品生產企業、其他有色金屬冶煉和壓延加工業企業、電子設備制造企業、機械設備制造企業、礦山企業、食品、煙草及酒、飲料和精制茶企業、公共建筑運營單位(企業)、陸上交通運輸企業、氟化工企業、工業其他行業企業。

《企業指南》覆蓋了高碳排的全部重點行業,規范了企業與核查機構碳排放數據核算,確保了碳市場基礎數據的準確性。

2017年12月,發改委又印發了《關于做好2016、2017年度碳排放報告與核查及排放監測計劃制定工作的通知》,明確了納入的覆蓋行業及代碼,涵蓋石化、化工、建材、鋼鐵、有色、造紙、電力、民航等八大行業。其中,納入的企業范圍為2013至2017年任一年溫室氣體排放量達2.6萬噸二氧化碳當量及以上的自備電廠。

在國家發改委文件的指導下,各省級政府又在逐級細化行業碳排放報告指南文件。例如,廣東省早在2014年就編制了《廣東省企業(單位)二氧化碳排放信息報告指南(2014版)》并逐年進行修訂;北京市于2020年12月正式發布《二氧化碳排放核算和報告要求:電力生產業》。

溫室氣體議定書(GHG Protocol)下的《企業碳核算與報告標準》 (A Corporate Accounting and Reporting Standard) 主要對于企業計算溫室氣體的方式、匯報責任、碳排放核查、減排核算、目標設定、庫存設計等方面都提出了統一標準,并強調了企業數據透明度的原則,即企業應以明確的方式披露溫室氣體清單的過程、程序、假設和限制等,并對于數據進行審計、記錄、建檔及外部驗證。

ISO14064-1是組織層次上對溫室氣體排放和移除的量化和報告的規范及指南,詳細規定了組織或公司設計、開發、管理和報告GHG清單的原則和要求。包括確定溫室氣體排放限值,量化組織的溫室氣體排放,并確定公司改進溫室氣體管理具體措施或活動等要求。

根據ISO 14064-1、GHG Protocol 的《公司標準》等國際文件,以及《企業溫室氣體排放核算方法與報告指南(試行)》等國內規范,企業可以依靠排放因子法、質量平衡法或實測法進行相關的碳核算與報告。但如果想要取得碳排放權交易資格,還需要通過我國碳排放監測、報告與核查體系(MRV)下第三方機構核查。

來源:網絡

針對企業,2016年6月1日,國家標準《工業企業溫室氣體排放核算和報告通則》(GB/T 32150-2015)實施,全部代替標準《工業企業溫室氣體排放核算和報告通則》(GB/T 15496-2003);2019年起,生態環境部又將碳排放的核算與報告要求文件升級為推薦性的國家標準計劃,如《2020 1771-T-303溫室氣體排放核算與報告要求第1部分:發電企業》,并將覆蓋范圍延伸到了種植業企業和畜禽規模養殖企業。針對第三方機構,2017年,在ISO 14064的基礎上,國家認證認可監督管理委員會發布了行業標準《組織溫室氣體排放核查通用規范》;同年,國家發改委出臺了《全國碳排放權交易第三方核查參考指南》,用于規范組織溫室氣體排放的核查工作。

2021年《全國碳排放權交易配額總量設定與分配實施方案(發電行業)》實施以后,國內發電行業企業將根據國家級的文件和標準實施,進入全國碳市場體系下的核算核查和交易履約階段;發電行業以外其他行業的重點排放單位,將繼續根據所在試點省市的原管理辦法進行核算報告及交易履約。

基于項目的核算,最著名的就是《京都議定書》中的清潔發展機制(CDM)。通過CDM,發達國家可從發展中國家實施的溫室氣體減排或吸收項目中取得經證明的減排量(CER),用以抵消一部分其對《京都議定書》承諾的減排義務。CDM的核心是GHG項目中CER的獲取,而這依賴于對項目的GHG減排量的核算和證明,就是GHG Protocol系列標準中的"項目核算GHG協議"(The GHG Protocol for Project Accounting)。

來源:網絡

另外,ISO14064中也包含項目層面的碳核算。2006年國際標準組織(ISO)發布了國際溫室氣體排放核算、驗證標準ISO14064,由三部分組成:第一部分ISO14064-1是指導企業/組織量化和報告溫室氣體排放與消除的規范,其功能與"企業核算GHG協議"類似;第二部分ISO14064-2著重討論旨在減少GHG排放量或加快溫室氣體清除速度的GHG項目,它包括確定項目基準線和與基準線相關的監測、量化和報告項目績效的原則和要求,同樣類似于"項目核算GHG協議";第三部分ISO14064-3闡述了實際驗證過程,這使ISO14064-3可用于指導獨立的第三方機構進行GHG報告驗證及索賠。

針對產品的碳排放核算,碳信托(Carbon Trust)和英國環境、食品和農村事務部(DEFRA)共同牽頭,英國標準協會(BSI)于2008年具體制定了《PAS 2050標準》,是全球第一部產品碳足跡標準。PAS 2050通過對產品或服務的全生命周期———從原材料到生產(或服務供給的各個環節)、分配、使用和回收處置的溫室氣體排放的核算,并根據各種溫室氣體的全球暖化潛力(GWP)折算成CO2當量,來反映產品或服務的碳足跡及其對氣候變化的影響。

自2012年開始,國際標準組織ISO頒布了產品碳足跡核算標準ISO14067,用于指導使用生命周期評估方法而進行的產品碳足跡量化以及對外交流。ISO14067的頒布是建立在現有國際標準的基礎上的,如生命周期評價(ISO14040和ISO14044)、環境標志和聲明(ISO14020、ISO14024和ISO14025)等。此前,國際上關于產品碳足跡的評價主要是使用ISO 14040/44,PAS 2050 以及WRI世界能源協會制定的Product carbon footprint protocol,而ISO 14067的頒布在全球形成一個面向市場的共識性框架文件。

可以看到,無論在國際還是國內,碳核算體系的構建都已日趨完善,并且沿著政府主體和市場主體兩個方向生發出完整且互補的閉環。但是,當下仍有兩個在方法論層面上亟待解決的現實問題:

一是有沒有可能大規模推廣實測。CEMS的測量法通過直接測量煙氣流速、CO2濃度和濕度等參數即可得到溫室氣體排放量,其數據精確度最高、成本也最高。但基于實測的數據是確保碳市場公平交易的一個重要前提,也是促進碳排放權國際流通、免繳跨國貿易間碳邊境調節稅的重要基礎。

二是如何在國際貿易中進行碳核算。目前基于生產的核算方法,只能衡量商品和服務生產地產生的排放量。然而,我國作為出口大國,生產活動中有近10%—20%的碳排放會隨著貿易活動轉移到國外,基于生產的核算方法對于以制造業為主的發展中國家而言難免有失公允。因此,未來需要判斷是否有辦法以消費為基礎開展碳核算。

當然,無論具體執行過程如何,碳核算涉及到橫向及縱向體系中的多部門、多層次,也迫切需要不同主體從中發揮作用。碳核算體系的構建、核算標準的統一,對于公開報告的準確性、核算成果的整合、碳交易的落實與推廣,甚至實現碳達峰、碳中和的長遠目標,都是至關重要的基礎。

1、什么是碳核算?

碳核算即是一種測量工業活動向地球生物圈直接和間接排放二氧化碳及其當量氣體的措施。可以看到,從核算對象來說,開展碳核算至少需要包含以下兩點條件:一是劃定造成溫室效應的氣體,二是確定工業活動主體。

2、碳核算的方法有哪些?

碳核算最主要的形式可以被分為基于測量和基于計算兩種方式,具體從現有的溫室氣體排放量核算方法來看,主要可以概括為三種:排放因子法、質量平衡法、實測法。

3、碳核算體系的構成與標準

碳核算體系的構成是一個交錯復雜的巨大網絡——大到國家、小到產品。本文提及了10個層面,整體而言,碳核算的方式可分為自上而下及自下而上兩類,前者主要指國家或政府層面的宏觀測量,而后者則包括企業的自測與披露、地方對中央的匯報匯總,及各國對國際社會提交反饋。時至今日,發展出了共同目標下政府主體和市場主體獨自推進又交互反饋的路線。

文字 | 張晗(北大國發院) 邱敬甯(北大國際關系學院)

編輯 | 張舒伊 姜若怡 (社會價值投資聯盟)

版權申明:本內容來自于互聯網,屬第三方匯集推薦平臺。本文的版權歸原作者所有,文章言論不代表鏈門戶的觀點,鏈門戶不承擔任何法律責任。如有侵權請聯系QQ:3341927519進行反饋。