瑞信首席中國經濟師王一(圖一)及中國和發展亞洲經濟師馮萌(圖二)

向左滑動查看更多

中國人民銀行是主要經濟體中第一家引入并試點官方數字貨幣的央行,中國央行數字貨幣的正式名稱為“DCEP”(數字貨幣和電子支付工具),非正式名稱為“數字人民幣”(E-CNY)。中短期內,DCEP可能是對實體貨幣的補充,但未來也有可能取代銀行電子貨幣。在本報告中,我們闡述了目前我們所發現的DCEP推出在國際和國內政策層面所產生的影響。

加強人民幣的國際地位無疑是中國的一項中期戰略目標。有人認為,DCEP可以促進這一進程,推進人民幣國際化。

在境外推出DCEP理論上的確可以擴大人民幣的使用范圍,并促進人民幣跨境結算。DCEP用戶可能包括貿易伙伴以及“一帶一路”沿線國家和地區尚未使用銀行服務的人士。建立另一個國際支付系統也有望降低對SWIFT和美元的依賴。人民銀行似乎正在研究其數字貨幣的跨境使用,與國際清算銀行、香港金融管理局、泰國銀行和阿聯酋中央銀行聯合發起多邊央行數字貨幣橋研究項目(mCBDC Bridge),探索通過分布式賬本技術使用CBDC進行跨境支付的可能。

然而,我們對于推出DCEP之舉本身是否會顯著提升人民幣的國際影響力尚有所保留。首先,人民幣國際化的一個必要條件是資本項目自由兌換。雖然中國一直在推進資本項目的自由化,但可能仍只會采取漸進、有控制的方式推進。然而,推出DCEP并非實現人民幣完全可兌換或資本項目完全自由化的必要條件。事實上,DCEP可能讓政府能夠更有針對性地管制資本項目交易,通過減少經常項目可兌換所面對的潛在干擾,反而可能使現有的資本管制維持更長時間。

其次,雖然DCEP面對的資本管制有可能會寬松一些,但目前來看并不能保證一定會比傳統人民幣交易寬松。只有DCEP受到的資本流動限制較少時,才有可能促進人民幣國際化。例如,如果(境外或境內)用戶即使在中國境內沒有銀行賬戶也可以擁有DCEP錢包,并且所有DCEP都能夠自由兌換為非人民幣貨幣并轉移到境外,那么使用DCEP的國際用戶便有可能增加。然而,如果允許DCEP自由兌換為非人民幣貨幣,就可能需要DCEP與傳統人民幣的兌換受到一定限制。這些限制反過來可能阻礙DCEP在境內的廣泛采用,結果違背人民銀行推出DCEP的初衷。

最后,實際上我們認為因果關系可能相反。并非DCEP提升人民幣可兌換程度,從而促進人民幣國際化,而是人民幣可兌換程度提升,促進人民幣國際化,從而可能促進DCEP的推廣。特別是在人民幣可兌換程度更高的情況下,DCEP在跨境金融交易中可能大有用處。如果人民銀行與其他央行成功建立CBDC轉賬跨境合作伙伴關系,就像多邊央行數字貨幣橋項目設想的那樣,就可能提高支付系統效率,從而有望提高人民幣在國際上的吸引力。然而,我們不認為人民幣完全可兌換這一必要前提條件在可預見的未來可以實現,因此預計DCEP在最初階段將主要限于境內支付使用。

普惠金融:DCEP在國內普及可能

更多受制于移動網絡覆蓋率,

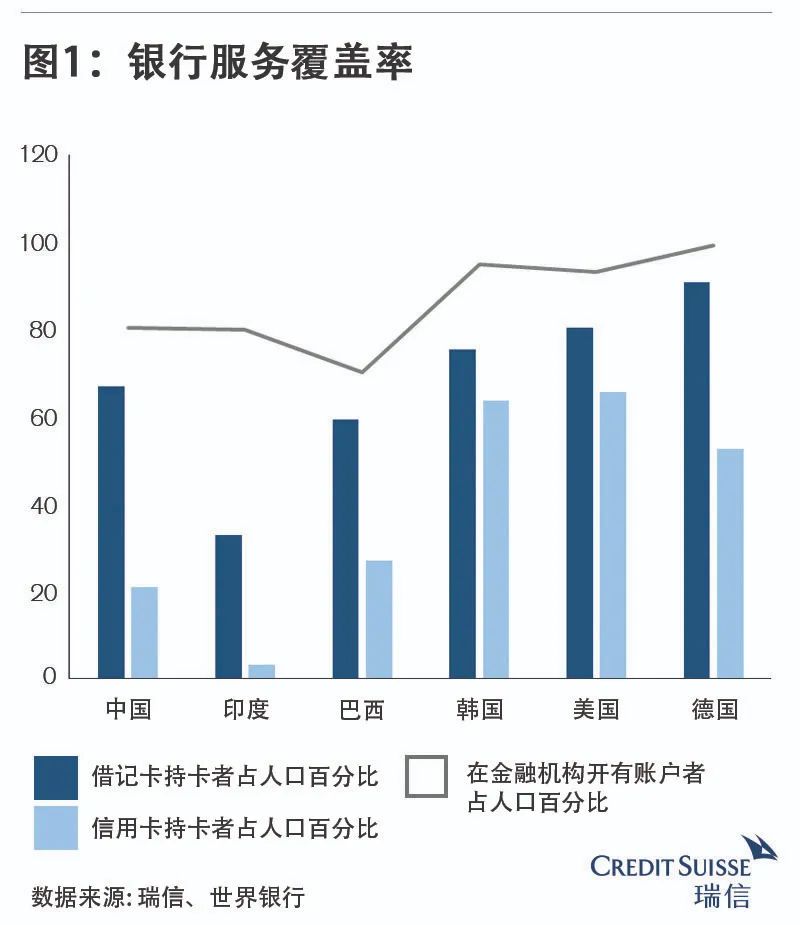

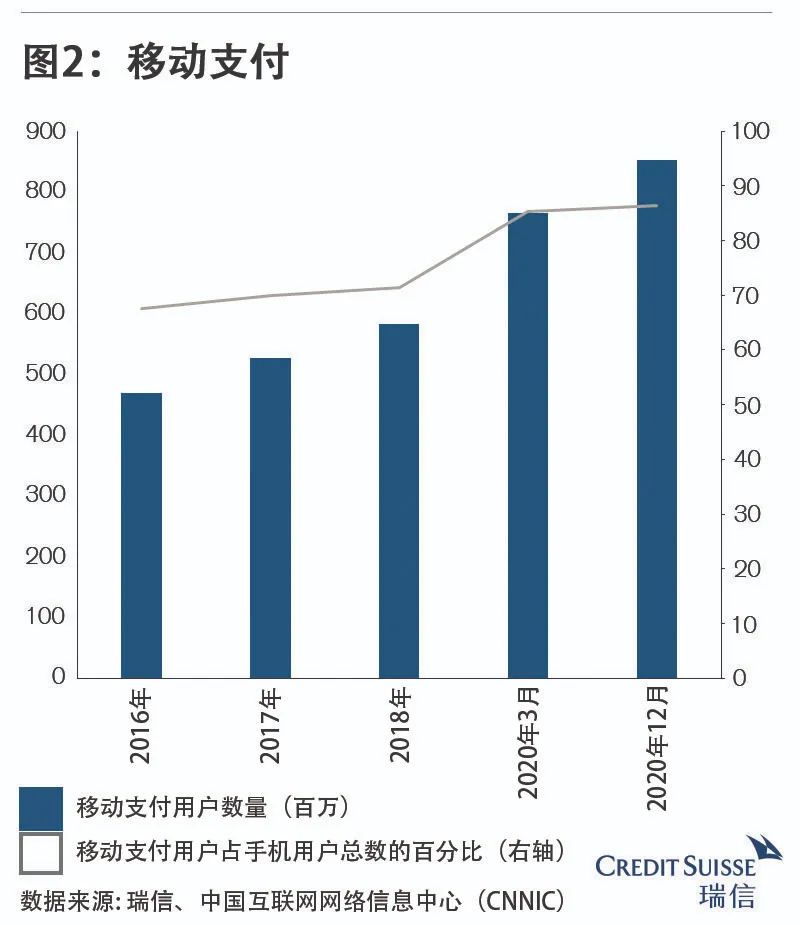

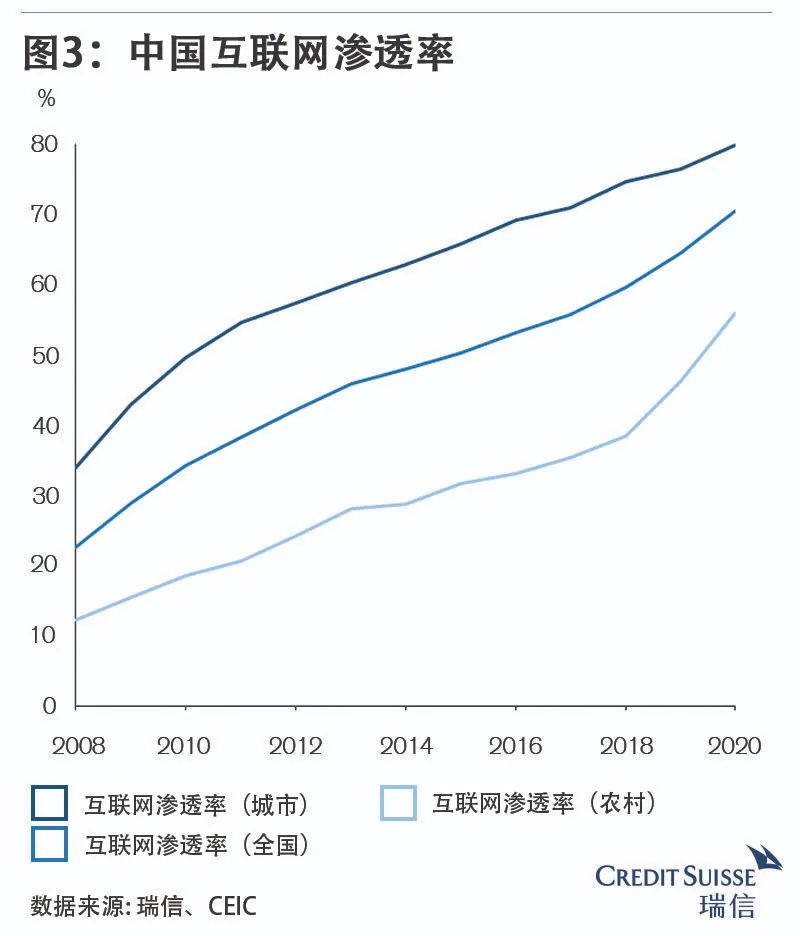

而非銀行服務覆蓋率中國的普惠金融發展程度已經較高,大約80%的中國人口至少在一家金融機構擁有一個賬戶(見圖1)。相比之下,中國的移動支付滲透率雖然以國際標準衡量較為亮眼,但仍低于金融滲透率,只有60.9%的人口使用移動支付(見圖2)。同樣,中國的互聯網滲透率約為70.4%,且城鄉差距較大(見圖3)。

若DCEP錢包申請由商業銀行和符合資質的支付服務提供商受理,即使擁有傳統銀行賬戶是申請DCEP錢包的強制性要求,銀行服務覆蓋率也不大可能成為限制DCEP推廣的因素。移動網絡覆蓋率更有可能成為限制DCEP推廣的因素。

雖然我們對于沒有銀行賬戶和缺乏移動網絡的人群分布重合情況缺乏具體數據,但我們認為,沒有銀行服務的人群可能與缺乏移動支付能力的人群廣泛重合。如果這一推測屬實,那么推出DCEP對擴大中國的銀行服務覆蓋率的作用可能有限。相反,它更有可能增加對移動互聯網覆蓋的需求。因此,我們認為推出DCEP是政府重視數字化新型基礎設施發展和投資并將其作為政策重點的又一個信號。

增值稅約占中國財政收入的三分之一,因而是中國公共預算的重要組成部分。同時,增值稅并非最高效的稅制。增值稅是收入稅,稅基是營收,而不是盈利。因此,只要增值稅率為正值的情況下,就可能有企業雖然按利潤納稅時本可盈利,但按增值稅制納稅卻不盈利。

政府可能很清楚當前增值稅制所造成的這些經濟狀況。然而,如果一個經濟體無法及時準確核實交易,相較于增值稅制,采用更多按利潤來征稅的稅制可能更易發生逃稅行為,畢竟增值稅制所需的交易核實量相對較少。

廣泛采用DCEP應會降低跟蹤和核實交易的成本。這就顯示出了CBDC的優勢,而對這一優勢的討論目前還較少,那些高度依賴增值稅和其他低效稅制的國家可能會從中受益。

首先,如果政府能夠更好地追蹤是否發生了交易,增值稅將更難規避,潛在稅基將得以擴大。根據經濟合作與發展組織(OECD)的數據,管理不善、逃稅和欺詐導致中國大約55%的潛在增值稅收入未能征收。面對這種情況,DCEP可能為實時跟蹤交易創造條件,從而使稅務機關能夠更全面地了解企業何時產生收入。雖然其他電子支付形式也可以做到這一點,政策制定者也可以出于執法目的要求提供這些交易的信息(有時也確實會這樣做),但是數字貨幣有望使交易監控更加直接,并增加避稅的難度。如果稅基能夠擴大,那么財政部門就應該能在降低稅率的同時維持財政收入不變。

其次,除核實收入外,提高交易核實能力也有望降低稅務機關確認企業成本的難度。因此,利潤核實的難度不會明顯高于收入核實的難度。可以想象,政府最終可能不再采用增值稅,而采用按利潤對企業征稅的機制,從而降低經濟影響程度,并從稅務方面幫助企業維持生存和盈利。

來源于:界面新聞