來源|騰訊科技

作者|孫實

4月27日早間,近期飽受爭議的特斯拉,發布了2021年的第一季度財報:營收103.89億美元,同比增長74%,其中汽車業務收入90.02億美元,同比增長75%;凈利潤4.38億美元,同比增長26.38倍;汽車生產量180338輛,同比增長76%;汽車交付量184877輛,同比增長109%。

在剎車失靈、自動駕駛致命車禍等諸多質疑和全球汽車缺芯大潮之下,特斯拉交出一份看似十分靚麗的財報,并沒有調動投資者的興奮情緒。財報發布后,特斯拉盤后股價一度跌超3%。作為全球電動汽車行業的標桿性企業,特斯拉的每一份財報都是視為整個電動汽車行業的風向標。盈利同比增長數十倍、交付量同比翻倍的成績單,為何沒有讓投資人興奮?光鮮財報背后有哪些不為人注意的細節?本期《企鵝解碼》一探究竟。

從過去兩年多的營收趨勢圖來看,特斯拉的營收已經連續兩個季度實現破百億美元,該季度達到了103.89億美元。更為重要的是,特斯拉的營收增速并沒有隨著營收的增長而逐步放緩,今年第一季度達到了74%,至少創下了近兩年多來的新高。

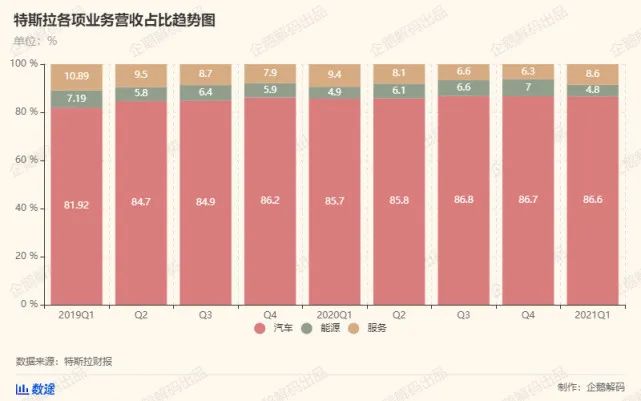

從營收結構上看,來自汽車業務的營收是特斯拉無可非議的支柱業務,因此汽車部門的營收情況,支撐著特斯拉的大盤業績。

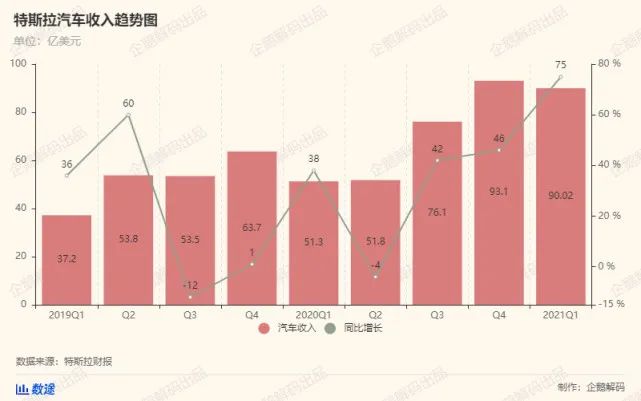

作為特斯拉營收結構中最重要的一部分,汽車收入已經連續兩個季度超過了90億美元,增長達到了75%,同樣創下了近兩年多以來的新高。但需要注意的是,特斯拉汽車業務的收入環比出現下滑(主要是汽車銷售收入環比下滑),而第一季度的交付量卻是在環比增長,這說明特斯拉正在依靠降價來推動銷量(這一點后文有數據印證)。特斯拉CEO馬斯克在第一季度財報電話會議上預測,Model Y最早可能在2022年成為世界上最暢銷的汽車。這說明,特斯拉或許還要在一段時間內,通過降價來擴大市場份額,但這對于特斯拉的營收來說是一種傷害。投資者是否認可這種運營模式,仍需時間驗證。按照特斯拉的解釋,汽車收入包括電動汽車的設計、開發、制造、銷售和租賃,以及汽車監管信用的銷售,最后一個就是我們常說的碳積分。根據目前一些國家的規定,有些汽車制造商要生產傳統車輛,就需要碳積分以獲得排放許可,也可以向生產并銷售電動汽車的同行購買碳積分。以中國市場為例,特斯拉在中國每售出一輛電動汽車可獲得5個碳積分,而特斯拉又不需要生產傳統燃油車,因此碳積分對于特斯拉來說,就是一筆可以變現的財富。

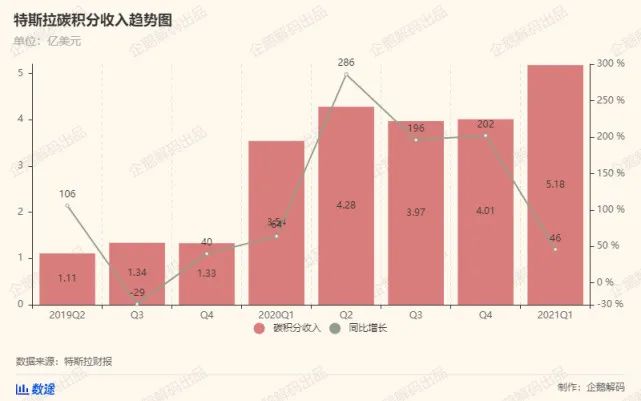

特斯拉已公布的數據顯示,近一年多以來,特斯拉依靠碳積分的收入迎來了飛速增長,并在該季度首次突破了5億美元大關,創下歷史新高。

如果將碳積分的收入單獨作為一個部門的話,雖然規模仍不是很大,但是在個別季度,已經超越能源部門,成為特斯拉第三大收入,這對于特斯拉來說,是一筆意外之財。對于特斯拉來說,每個角度的產量和交付量是衡量其業務健康與否的重要指標,尤其是在全球芯片危機之下,特斯拉同樣引人關注。

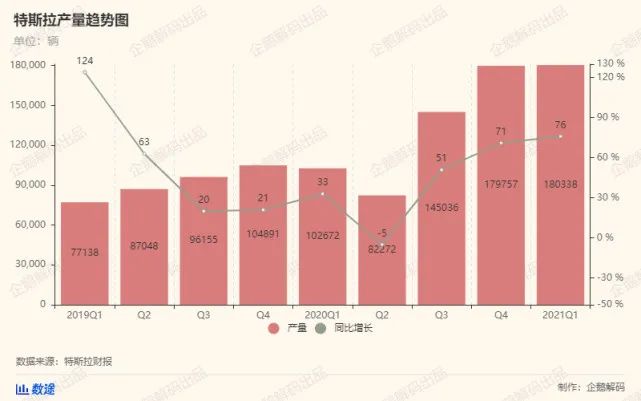

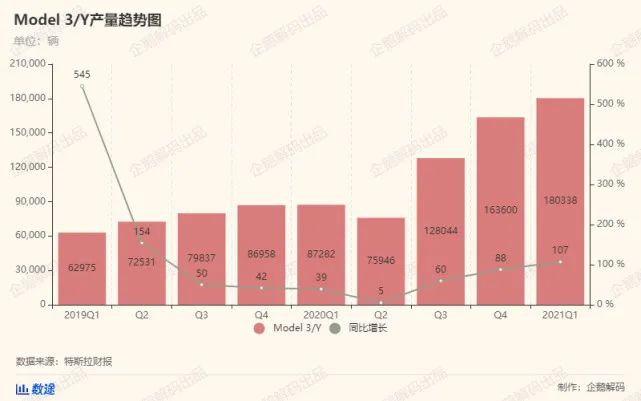

從過去兩年的產量趨勢圖可以看出,去年第二季度,特斯拉的產量驟然下跌,明顯是受到了疫情影響,但從第三季度開始迅速反彈,一季度的產量創下了歷史新高,超過了18萬輛。進入到2021年以來,全球汽車供應鏈都受到微芯片供應短缺的巨大影響。今年1月,特斯拉CFO Zachary Kirkhorn在電話會議上表示,今年第一季度公司的生產將出現困難,原因包括Model X和Model S的生產線升級,以及芯片短缺對公司生產將造成短期影響。Zachary Kirkhorn當時強調:“公司正在盡最大努力渡過芯片短缺的難關。”

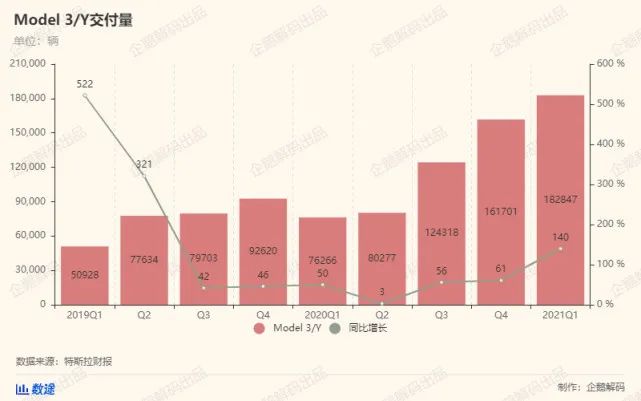

但從一季度特斯拉的產量可以看出,特斯拉已經走出了芯片短缺帶來的不利影響。Model X和Model S產量為0,所有的產量均為Model 3和Model Y。如果僅以這兩款車型來看的話,產量增速達到了107%,創下了近一年多的新高。特斯拉在財報中解釋:“公司已經經受住了困擾汽車行業的芯片短缺問題,部分原因是以極快的速度轉向新的微處理器,同時也有新供應商制造的新型芯片。”但特斯拉尚未透露新供應商的名字。特斯拉在財報中表示,公司目前正在德國柏林工廠和美國德州工廠擴增Model Y的產能,并將按計劃啟動。此外,上海工廠的產能將進一步擴增。由此可以看出,特斯拉的產能未來可能會持續創新高。今年第一季度,Model X和Model S的交付量僅有2000余輛,因此我們重點看下Model 3和Model Y的交付量。

Model 3和Model Y的交付量在今年第一季度首次超過了18萬輛,增速達到了140%,創下了近一年多的新高。特斯拉在財報中表示,Model 3是世界上最暢銷的高級轎車,這是其收入大幅增長的主要驅動力。

另一個對特斯拉的好消息是,全球庫存周期保持穩定,且呈現下降趨勢,在第一季度僅有八天,創下新的歷史最低紀錄。這說明特斯拉每生產出一輛車,很快就能交付,幾乎不需要存放太久,由此可以看出,特斯拉在消費者端的需求極其旺盛。

今年第一季度,特斯拉的毛利潤為23.85億美元,創下歷史新高,同比增長85%;毛利率為26.5%,同樣創下了近兩年多的歷史新高。如果僅從這一組數據來看,或許能夠得出利好特斯拉的結論,但需要注意的是,如前文所述。在汽車業務中,多了一部分的碳積分業務,而這部分幾乎是零成本。如果不計算去這部分收入的話,特斯拉汽車業務的毛利潤為18.67億美元,毛利潤率為22%,不及去年第三季度的23.7%。據FT報道,盡管特斯拉2021年的開局收入強勁,但華爾街的注意力反而落在了該公司核心汽車業務的利潤率上。由于模式轉變,該公司供應鏈成本上升,導致利潤率低于預期。

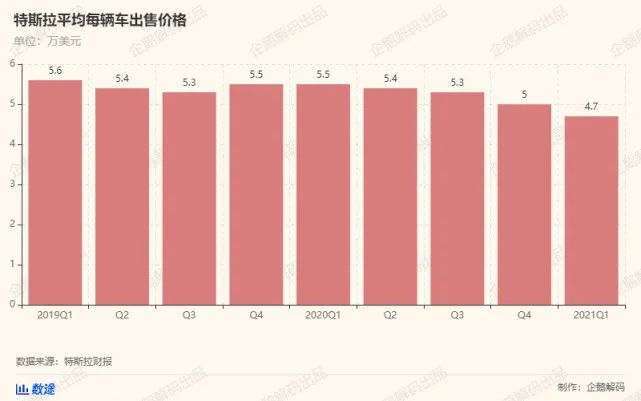

結合特斯拉汽車銷售費用和交付量的數據可以看出,近年來特斯拉的單車價格是呈現下降趨勢。相比去年第四季度,在單車價格下降的情況下,特斯拉的汽車毛利潤率依舊能增長2個百分點,這或許可以為后續特斯拉降價提供一定的空間。特斯拉在財報中披露,今年第一季度,特斯拉該季度的凈利潤為4.38億美元,同比增長超過26倍,但在盈利大增的背后,有許多頗堪玩味的細節。今年2月,特斯拉宣布斥資15億美元購入比特幣,并表示可能會繼續在更廣泛的加密貨幣領域投資,這引發了軒然大波。但從“炒幣”的結果顯示,比特幣的銷售對特斯拉的盈利能力產生了積極影響。文件披露,比特幣為特斯拉帶來的收益超過了1億美元。Zach Kirkhorn在電話會議上表示:“馬斯克和我正在尋找一個地方,存放沒有立即使用的現金,試圖從中獲得一定程度的回報,同時也要保持流動性。比特幣似乎是個不錯的決定,到目前為止,證明這是個不錯的決定。”除卻比特幣的1億美元收益,再算上5.18億美元的碳積分收入,如果將這兩項刨除的話,特斯拉該季度的凈利潤實際上為負。據知情人士透露,4月2日,一汽-大眾已同意向特斯拉購買碳積分,以幫助其遵守當地環保規定,這是其在中國進行的第一筆此類交易。因此,可以預計,特斯拉依靠碳積分的收入將持續升高,這將進一步提高特斯拉的利潤。債券投資研究公司Bond Angel的創始人維基·布萊恩(Vicki Bryan)在一份電子郵件中寫道:隨著特斯拉購買比特幣,特斯拉在財務報表中增加了一項波動性較大的資產,報告的可見性有限,這些報表已經掩蓋了關鍵業務和財務狀況的至關重要的清晰度。

版權申明:本內容來自于互聯網,屬第三方匯集推薦平臺。本文的版權歸原作者所有,文章言論不代表鏈門戶的觀點,鏈門戶不承擔任何法律責任。如有侵權請聯系QQ:3341927519進行反饋。