碳中和已成為我國長期轉型發展的重要方向。習近平總書記在75屆聯合國大會上宣布我國要力爭2030年碳達峰,2060年達到碳中和,體現了我國在推動碳達峰、碳中和方向上的政策決心。鋼鐵行業碳排放占全國碳排放量約18%,是除電力行業以外,整個工業生產活動中碳排放量最高的行業,也必然是工業減碳的重點行業之一。工信部部長肖亞慶于2020年底至今多次公開強調,要大幅縮減鋼鐵冶煉能力,研究制定去產量工作方案,實行產能產量雙控政策,并確保2021年全國粗鋼產量同比下降。

我們首先來回顧一下,在沒有減排壓產政策預期下的2021年粗鋼產量增長態勢。截至2月底的中鋼協數據來看,全國1-2月粗鋼與生鐵日均產量都同比增長了11%之多。這與去年受疫情影響下的基數較低有關,也與采暖季對粗鋼產量的影響逐年消減有關,當然最主要的仍是體現了整個鋼鐵行業生產效率的抬升。

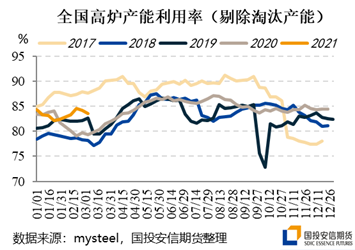

在此前的年度策略報告中我們已經提到,根據不完全梳理,2021年高爐凈增產能預計約2090萬噸。結合上投產時間,再乘以較高的產能利用率,我們綜合評估下來2021年長流程鋼廠的鐵水產量能夠增3%左右,折約2706萬噸的鐵水增量,對應約2850萬噸左右的粗鋼產量增長。

再來考慮廢鋼供應增加,所額外帶來的粗鋼提產空間。據鑫欏資訊預測,2021年我國國內廢鋼的增量在2000萬噸左右,進口增量在500萬噸左右,全年總廢鋼供應增量預計為2500萬噸。我們將廢鋼中的Fe元素進行折算,最終這些廢鋼增量將帶來約2850萬噸左右的粗鋼產量增長,無論是直接在電弧爐實現生產轉化,還是在長流程轉爐環節得以添加。

以上,如無其他供應端政策的影響,而需求端又有足夠強的消化能力所匹配,那么本來2021年我國的粗鋼供應能力原本是可以實現5000萬噸左右規模增量的。

但考慮到政策端一再強調減少碳排放及粗鋼產量的壓減,那么我們就對政策的實現路徑做一下猜想。首先,統計局近期將2020年粗鋼產量從105299.9調高至106476.7萬噸,粗鋼年產量基數抬高了1177萬噸,此舉可部分抵消潛在的粗鋼供應增長預期。

無論是從碳排放量的差異來看,還是從產能置換比例的不同來看,政策端都是倡導電弧爐煉鋼的。而如果嚴格按照工信部同比持平甚至壓減1000-2000萬噸的政策預期來執行,剩下的壓減部分,應將主要通過鐵水產量的壓減來實現。下表中,我們(基于調升后的年度基數)按照粗鋼壓減的不同任務程度,毛估出鐵水產量的對應壓減量。

顯而易見,如果今年真的要嚴格執行粗鋼壓減任務,那么將對生鐵產量產生更大影響,直接對應爐料形成顯著打擊。

1、焦炭

鋼鐵行業限制碳排放,對于提供碳元素的主要原材料——焦炭來說肯定是影響最大的。此前我們結合下調后的入爐焦比,預測2021年焦炭需求增長2%左右,全國焦炭供應增長3.4%左右。但按照粗鋼壓減的政策預期,3-12月鐵水產量卻要實現同比3-5%的減少,這對于剛從供不應求轉為供應過剩的焦炭來說會是雪上加霜的格局。

當然另一方面,我們也需要跟蹤焦炭主產省是否會存在因降低能耗而限制焦化企業產量的可能性。當前除內蒙古提出2022年以前加快淘汰落后焦化產能以外,山西省僅提出梳理“十四五”擬投產達產的“兩高”項目,還無其他具體影響措施,后續有待進一步觀察。

2、鐵礦石

作為鋼鐵Fe元素的主要供應來源,鐵礦石也同樣將受到碳排放壓減的拖累。但相對于焦炭那種完全國內自產自用的品種來說,鐵礦石還存在海外需求恢復的支撐作用存在,受到的需求沖擊整體要稍小一些。

此前我們預測2021年國內鐵礦石需求同比要增長3%左右,而按照粗鋼壓減的政策預期,3-12月鐵礦石需求就要同比減少3-5%。這對于全球供應預計增3.7%左右的鐵礦石來說,就意味著從供應偏緊轉為供應過剩格局。除非海外的高爐需求增長能夠達到14%以上,才能基本對沖中國粗鋼壓減政策對鐵礦石帶來的負面效應。

此外,從碳排放壓減的角度來看,為盡量減少焦炭的用量,高品礦的需求仍會相對較強,Fe品位溢價應會保持較高水平。燒結環節排放量也較大,因此今年難免會持續的限制燒結,這對于塊礦及球團的分類需求也會存在相對差異。

3、廢鋼

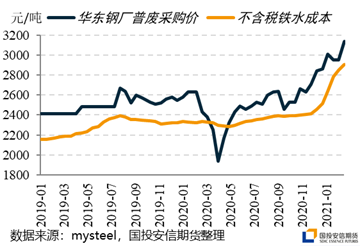

廢鋼作為鐵礦石的Fe元素替代,碳排放量少,且明顯受到了政策端的青睞。其需求端,無論是電弧爐直產,還是轉爐鋼添加,預計都基本不受碳排放壓減政策的影響。再疊加今年海外電爐復產對于廢鋼需求的提振,競價格局下進口資源補充有限,今年的廢鋼價格表現預計會持續保持相對鐵水的強勢。

總結來看,在碳中和政策的大導向下,今年我國如果嚴格執行粗鋼壓減工作,將對高爐原材料產生顯著沖擊,對焦炭的需求沖擊大于鐵礦石,而對廢鋼的需求預計基本無影響。以上,僅為我們根據粗鋼壓減這一總政策目標做的粗略估算,后續有待實際政策執行的效果跟蹤。我們預計這一政策的實際執行壓力應集中于后半年度,尤其年底采暖季,因此恐對于遠月的原材料需求預期更為不利。

來源 | 黑產掘金俱樂部

編輯 | 陸家嘴大宗商品論壇,轉載請注明出處

版權申明:本內容來自于互聯網,屬第三方匯集推薦平臺。本文的版權歸原作者所有,文章言論不代表鏈門戶的觀點,鏈門戶不承擔任何法律責任。如有侵權請聯系QQ:3341927519進行反饋。