2021年1月5日,生態環境部《碳排放權交易管理辦法(試行)》(以下簡稱管理辦法)發布。管理辦法的發布不僅標志著全國碳市場第一個履約周期的正式啟動,它也是全國碳市場建設和發展進入新階段的重要事件。

自管理辦法發布以來,已有多家優秀的企業和個人對管理辦法做了方方面面不同的解讀,我本人也受益匪淺。不過在對管理辦法進一步追蹤的過程中,我發現管理辦法的重要支撐文件《2019-2020年全國碳排放權交易配額總量設定與分配實施方案(發電行業)》(以下簡稱配額分配方案)還鮮有提及,這是本文創作的初衷和背景。本文拋磚引玉,與大家討論。話不多說,我們先從了解全國碳市場開始,這是配額分配方案共讀的基礎。

1.了解全國碳市場

既然這是一個市場,那么交易的產品是什么呢?

交易產品

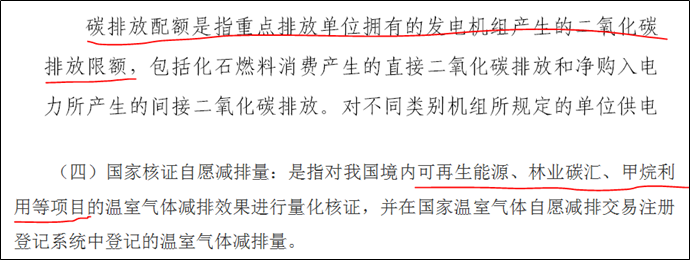

全國碳市場交易的產品有兩種:(1)配額(或者稱為碳排放限額);(2)CCER(或者稱為國家核證自愿減排量),它們的定義是這樣的。

市場有了,那么誰來交易?或者換言之,誰是全國碳市場的交易主體呢?

交易主體

根據管理辦法,交易主體分三類,它們分別是:(1)重點排放單位;(2)符合國家有關交易規則的機構;(3)符合國家有關交易規則的個人。那么它們為什么要參與碳市場交易呢?這要從碳市場的原理說起。

交易原因

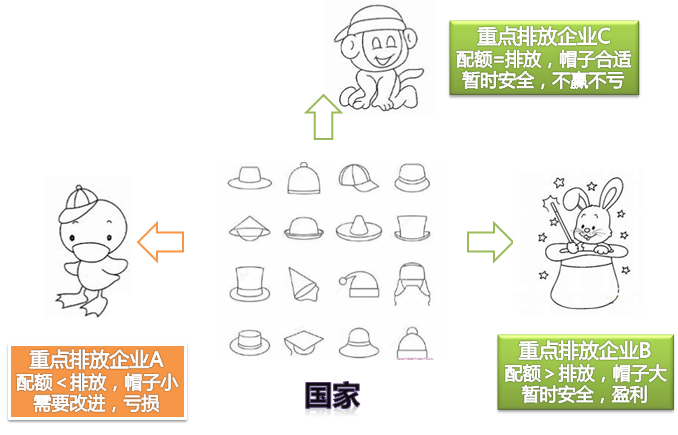

碳市場是基于“總量控制-交易機制(CAP-and-TRADE)”的原理產生的。也就是說,在國家總量控制(CAP,國家總帽子)的前提下,每一家納入全國碳市場的重點排放單位都將領到屬于自己的分量控制指標(cap,企業小帽子),也就是配額。

這意味著全國碳市場啟動以后,作為國家實現總量控制的載體,納入管控行業的重點排放單位必須持“配額”排放,沒有足量的配額企業將面臨排放困境。

因為小帽子是國家統一分配的,而各單位所處的階段又不盡相同,所以領到帽子以后,重點排放單位會發現情況可能是這樣的:帽子合適;帽子大了;帽子小了。

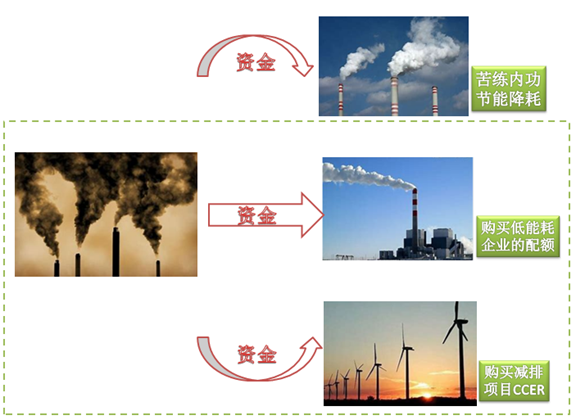

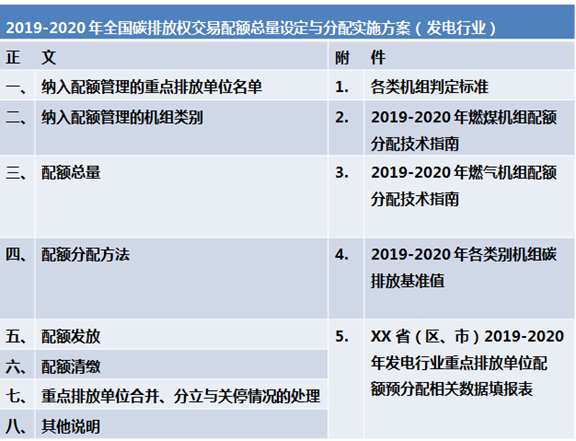

帽子合適或者帽子大了都好辦,帽子小了怎么辦?帽子小的根本原因是重點排放單位的排放>配額,也就是超排了。要解決這一問題,有三種辦法:(1)減肥,讓頭能擠進帽子。這是企業適應碳市場的根本措施,也是通過自身節能降耗實現產業升級的關鍵。應該說這是企業解決碳困境的最優選項,不過節能降耗往往成本很高,或者需要時間周期,碳考核之前來不及。那怎么辦?從以下(2)和(3)選項中選擇一個。(2)和帽子大了的企業交換,即碳交易中的配額交易。(3)購買CCER,扶持負碳或者低碳的減排項目,實現全社會的整體減排。簡單畫個圖,大約是這樣的。圖中綠色虛線框起來的部分,可以理解為全國碳市場。可以看出,無論哪種解決方案,超排重點排放單位都需要為自身的超排付出代價,而國家層面必將迎來全社會的節能降耗,這就是為什么說“這是我國第一次從國家層面將溫室氣體控排責任壓實到企業,通過市場倒逼機制,促進產業技術的升級。”的根本原因。那么全國碳市場為什么要包括機構和個人呢?答案很簡單,增加人氣,也就是市場的活躍度。全國碳市場的基本知識有了,我們進入正題。既然配額是重點排放溫室氣體排放的憑證,那么重點排放企業能分配多少配額?依據什么分配?如果不夠最多能缺多少配額...是不是一系列關鍵問題迎面撲來,這還要從配額分配方案中找答案,這就是我們共讀配額分配方案的原因。配額分配方案由生態環境部于2020年12月30日正式發布,全文共19頁八大項,含五個附件,總體內容整理如下。與配額分配方案同時發布的還有《納入2019-2020年全國碳排放權交易配額管理的重點排放單位名單》(以下簡稱《重點排放單位名單》)。

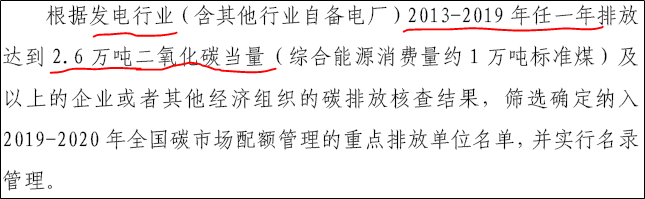

這是配額分配方案正文和附件的主要內容,第三部分我們將按照配額分配方案正文順序,結合附件及重點排放單位名單及一系列支撐的其它文件,共讀重要信息。按照配額分配方案正文和附件順序,重要內容共讀如下:簡單地說,納入全國碳市場的標準為2013-2019年任一年排放量超過2.6萬噸二氧化碳當量(綜合能源消費量約1萬噸標準煤)的發電企業(含自備電廠)。

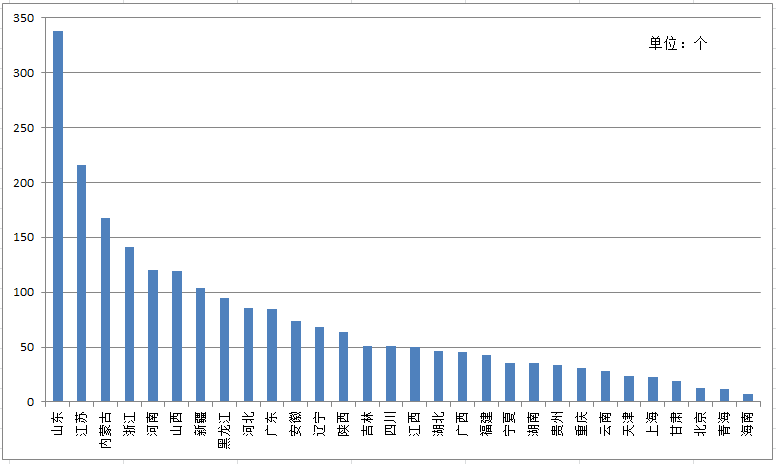

按照這樣的標準,2019-2020年符合條件的重點排放單位共有2225家。請注意,這一數據是動態變化的,因為配額分配方案規定了重點排放單位合并、分立與關停的標準。這就意味著,重點排放單位有可能隨著年份變化納入或移出這一名單。按省(區、市)劃分,重點排放單位分布個數從多到少的順序如下圖所示。

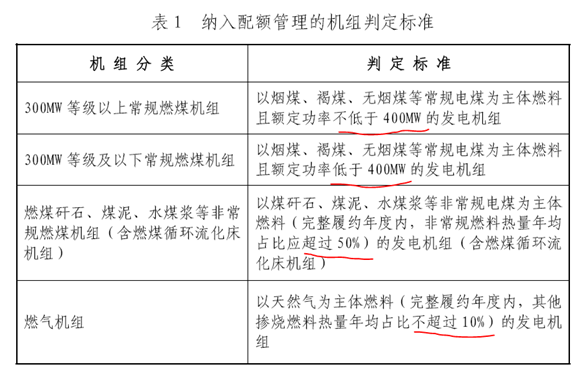

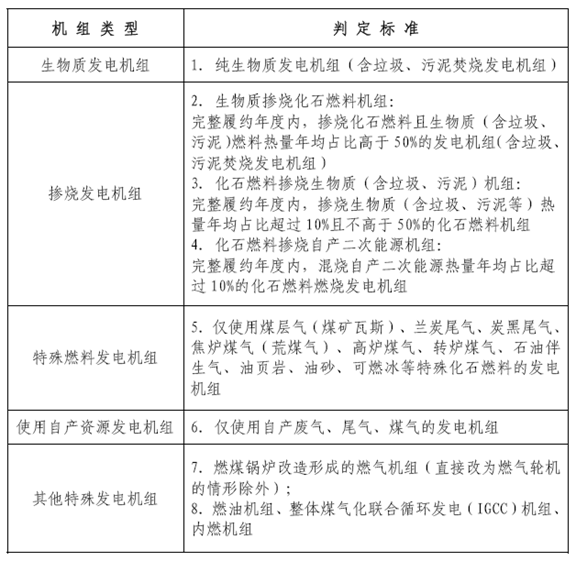

從圖中可以看到,此次發布的重點排放單位涉及30個省(區、市),不包括西藏自治區、香港特別行政區、澳門特別行政區和臺灣省。重點排放單位數量前三甲的省(區、市)分別為山東、江蘇和內蒙古。其中冠軍山東省的重點排放單位數量高達338家,占總數量的15%,遠超其它省份。除以上三省外,還有4個省份重點排放單位數量超過100家,它們是浙江、河南、山西和新疆(此處兵團計入新疆考慮)。以上七省份重點排放單位合計數量為1206家,占總數量的54.2%,超半數以上。重點排放單位數量介于50-100家之間的省(區、市)有9個,它們是黑龍江、河北、廣東、安徽、遼寧、陜西、吉林、四川、江西。這九個省份重點排放單位合計數量為624家,占總數量的28%。剩余14個省(區、市)的重點排放單位數量低于50家,合計數量為395家,占總數量的17.8%。簡單分析來看,各省(區、市)的重點排放單位數量差異明顯。納入配額管理的機組分為四類,各類機組的判別標準如下。同時配額分配方案還規定了五種暫時不納入配額管理的機組情形,它們分別是生物質發電機組、摻燒發電機組、特殊燃料發電機組、使用自產資源發電機組和其他特殊發電機組,具體判定標準如下。從表中可以看出,納入配額管理機組的標準還是比較明確清晰的,大家可以對號入座。

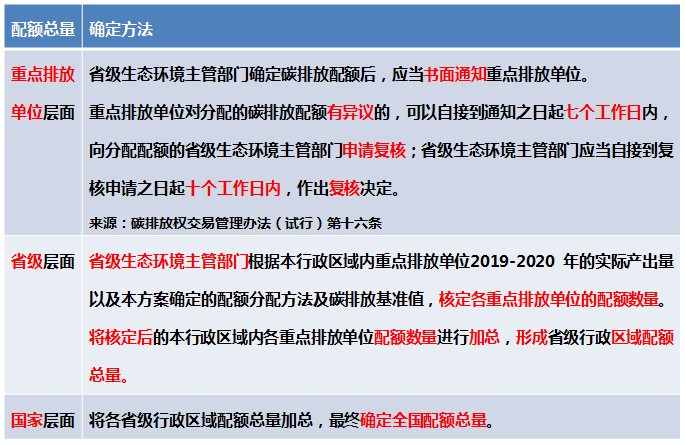

配額總量可以從重點排放單位、省、國家三個層面理解,詳細信息如下,重點信息已經標紅。

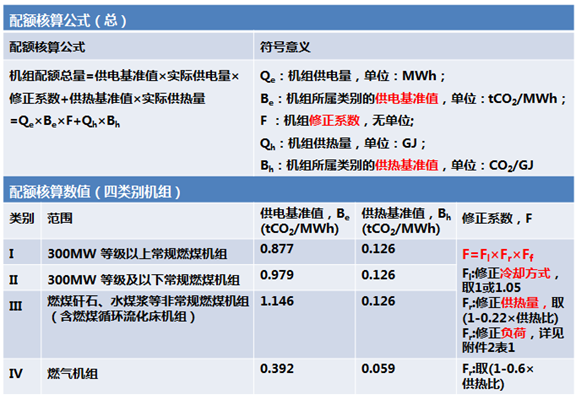

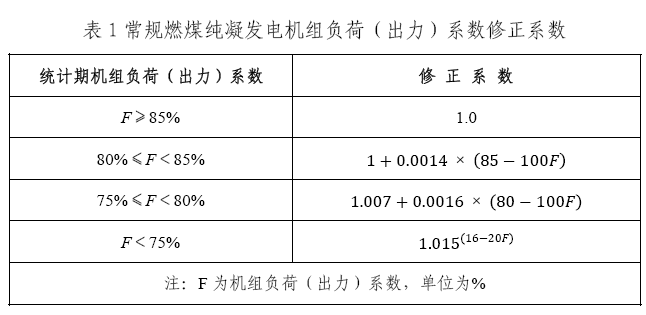

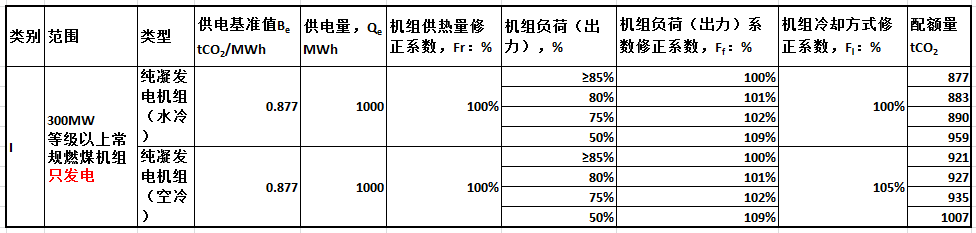

從表中可以看到:1.作為配額接收的基礎單元,重點排放單位可以收到主管部門的書面通知。2.重點排放單位如果對配額數量有異議,可以申請復核,且流程清楚明確。全國碳市場第一次履約剛剛開始,相信還有重點排放單位對整個履約過程并不熟悉,設立這樣人性化的措施真是值得一個大大的贊。1. 本次配額分配方案涉及兩個年度,分別是2019年和2020年;從上表可以看到,不同類別的機組設定了不同的碳排放基準值,包括供電基準值和供熱基準值。這里我們先解釋一下基準值,碳排放基準值是指對不同類別機組所規定的單位供電(熱)量的碳排放限值。簡單粗暴的理解,這就是60分的及格線。如果重點排放單位的相應機組沒有達到及格線,則意味著其將為超排的碳量買單。碳排放基準值主要體現了不同類別機組的能耗水平,除此之外它綜合考量了多重因素的影響,包括經濟增長、產業結構調整、能源結構優化、大氣污染物排放協同控制等。以2019-2020年的碳排放基準值為例,它重點考慮了經濟增長預期、實現控制溫室氣體排放行動目標和疫情對經濟社會發展的影響三個因素的影響。發電行業的配額核算公式中略顯復雜的是燃煤機組修正系數,它考慮了機組冷卻方式、機組供熱量、機組負荷(出力)三個方面。這三方面中,又以機組負荷(出力)系數修正系數最為復雜,見下表。

我們實際計算一下以上修正系數的影響,以300MW等級以上常規燃煤純凝發電機組為例。

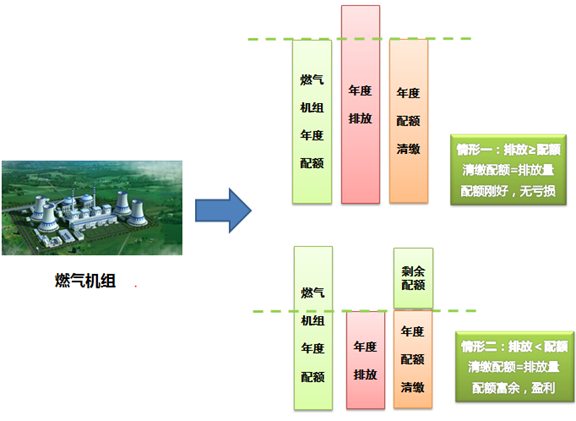

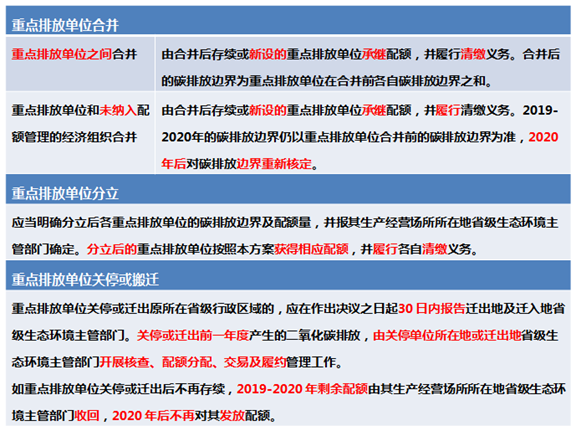

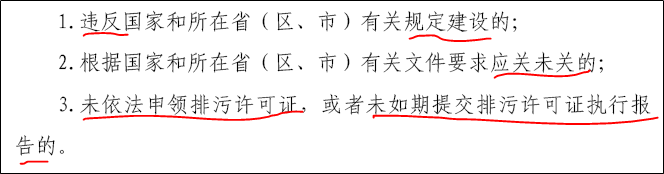

從計算結果可知,機組每供電1000MWh,能夠分配到的基礎配額量為877tCO2。機組負荷(出力)系數降低,其分配到的配額隨之增加。同等情景下,凝汽器的冷卻方式是空冷時,其分配到的配額比水冷方式增加5%。兩因素疊加,最大和最小配額的差值達15%。可見,不同情景下碳配額的差異還是很明顯的。總體來說,發電行業的配額核算公式相對簡單,這也是發電行業被率先納入全國碳市場的原因。值得注意的是,此次配額核算公式沒有設定地區修正系數。這意味著全國一張卷,高能耗的省份要加油了。1.配額發放通過全國碳排放權注冊登記結算系統(以下簡稱注登系統)進行,這意味著配額的發放將采用線上分配的形式完成。實際上,重點排放單位獲得配額和履約清繳都通過注登系統完成。注登系統記錄企業碳排放權的持有、變更、清繳、注銷等信息,是確認碳排放權歸屬的最終依據。簡單粗暴的理解,注登系統就是記錄企業碳資產流動的“銀行”。注登系統由湖北牽頭承建,目前注登系統已經完成電力企業測試活動。2.配額發放分為兩次,第一次為預分配,分配量為2018年度供電(熱)量的70%。第二次為最終分配,分配量按照當年度實際供電(熱)量最終核定,多退少補。這里我們解釋一下配額分兩批發放的原因,配額發放兩次主要是基于企業碳交易需求的考慮,當年大部分配額的年初發放為企業碳交易和次年低成本履約提供了充足的時間窗口。根據本次配額分配方案,2019-2020年度省級預分配方案將在2021年1月29日前完成向生態環境部的報送。既然重點排放單位需要持配額排放,那么每年度結束后,次年(一般為上半年),重點排放單位需要依據自身的實際排放繳納等量的配額,這個過程稱為配額清繳。配額清繳是重點排放單位應履行的義務,如果沒有按時足量清繳配額企業將面臨罰則,分別是:(1)限期改正,處二萬元以上三萬元以下的罰款;(2)逾期未改正的,下一年度核減等量欠繳部分配額。(來源:碳排放權交易管理辦法(試行)第四十條)看到這里,想必重點排放單位的壓力還是有點大。不要擔心,全國碳市場運行初期,為了保證企業能夠適應碳市場的運行,主管部門給出了如下的惠企政策:1.配額清繳有上限,也就是說,無論重點排放單位產生多少排放,在2019年和2020年,重點排放單位所需要清繳配額的上限為免費配額量加經核查排放量的20%,這保證了企業在碳市場運行初期為碳排放買單的成本是有限的。2.在2019年和2020年,燃氣機組如果有高于年度配額量的排放,則無需為超出的排放承擔成本,這是對燃氣機組發展的額外鼓勵。仔細比較四類機組的基準值燃氣機組的基準值要遠低于其他三類燃煤機組的基準值,這意味著燃氣機組的度電二氧化碳排放遠低于燃煤機組。也就是說它們是更為清潔的發電技術類型,所以燃氣機組享受這樣額外的鼓勵政策就不難理解了。配額清繳工作同樣通過注登系統完成,至于清繳時間還需等待另行通知。合并、分立與關停是企業很可能發生的情形,將以上情形明確寫入配額分配方案不僅體現了主管部門制定政策的嚴謹,同時也體現了政府運行碳市場的決心。重點排放單位合并、分立與關停情況的詳細信息如下,重點信息已經標紅。1.分立/關停都有可能導致重點排放單位跌出重點排放單位名單,因此這一名單數據庫是動態變化的。2.由于配額最終分配(也就是第二次分配)按照當年度實際供電(熱)量多退少補,所以重點排放單位的分立/關停并不會導致配額大量過剩,這對于全國碳市場運行初期的平穩和實現控制溫室氣體排放行動目標意義重大。總之,當重點排放單位發生合并、分立、關停情形時,需要在作出決議之日起的30日內報所在地省級生態環境主管部門。這不僅僅是新時代背景下負責任企業應有的擔當,更涉及到企業真金白銀的切身利益。所以當企業有合并、分立、關停情形之一時,一定不要忘了同時聯系所在省生態環境主管部門。其他說明是對與配額分配方案相關的重要信息的補充,主要包括兩方面的信息。這一條闡明了地方試點碳市場和全國碳市場的連接,詳細內容如下:1.2019年、2020年,已參加地方碳市場配額分配的重點排放單位繼續在地方碳市場履約和清繳。2.從2021年起,已參加地方碳市場的重點排放單位統一納入全國碳市場管理。這里我們簡單補充一點地方碳市場的相關背景。2011年,按照“十二五”綱要關于“逐步建立碳排放交易市場”的要求,我國在北京、天津、上海、重慶、湖北、廣東和深圳等7個省市開展了碳排放權交易試點工作。2016年12月,非試點省市四川、福建啟動碳市場。至此,我國地方碳市場的數量達到9個(7+2)。目前納入地方碳市場的重點排放單位超過三千家,涵蓋電力、鋼鐵、水泥、石化、化工、建材、有色、造紙、航空、陶瓷等二十多個行業。截至2020年8月末,7個試點碳市場累計成交量超4億噸,累計成交額超90億元。全國碳市場啟動后,地方碳市場和全國碳市場呈相交但不重合的狀態。相交是因為雙方都包括電力行業,不重合是因為地方碳市場包括的行業范圍更為寬泛。本條內容將為全國碳市場和地方碳市場的連接提供依據,二者連接后地方碳市場的規模將因電力行業納入全國碳市場管理而縮小。本條內容主要規定了不予發放配額的情形,主要分為三種情況:

請注意,這里配額發放是沒有的,但是清繳可是仍要繼續的。所以如果重點排放單位有以上三種情況之一時,可以預見其排放成本將十分巨大。最后還有附件5沒有涉及,這是配額預分配數據填報表,主要內容如下。可以看到,與預分配相關的主要數據即來自配額核算公式。

以上就是配額分配方案的主要內容,先整理這么多。以后如有需要,還會更新噠!受時間和個人能力所限,文中難免有不足、遺漏之處,請大家批評指正!本文成稿過程中很多好朋友給出了諸多寶貴意見,在此一并感謝!速遞最有價值的碳訊,做最靠譜的共讀,“碳思”等你來!1.2019-2020年全國碳排放權交易配額總量設定與分配實施方案(發電行業)2.納入2019-2020年全國碳排放權交易配額管理的重點排放單位名單4.《2019-2020 年全國碳排放權交易配額總量設定與分配實施方案( 發電行業) 》( 征求意見稿) 編制說明如需以上文件,后臺留言“文件”和email地址即可獲得。

版權申明:本內容來自于互聯網,屬第三方匯集推薦平臺。本文的版權歸原作者所有,文章言論不代表鏈門戶的觀點,鏈門戶不承擔任何法律責任。如有侵權請聯系QQ:3341927519進行反饋。