“我們都以為金融科技的核心是科技,其實不然,一個有1000萬用戶的非金融機構可以想辦法嫁接金融科技,而通過融資或者其他辦法實施轉型,然而,一個有良好金融科技模型的專家團隊卻可能因為沒有用戶而度日為艱。”

這篇文章的起源,是老王前段時間給一群在西班牙讀MBA的學生做的英文演講,關于《中國的金融科技的商業機會,到底如何來進行尋找》。

以下的內容由Hi-Finance內容部同事根據我的現場演講整理,想和你分享我創業以來的一些思考,以及對于金融科技這個領域的一些認知,希望對你有所幫助。

金融科技(Fintech):

“金融”(Finance)

“科技”(Technology)

誰才是重點,或者核心?

如果你碰到了從事金融的人,TA會告訴你,金融重要,因為科技是工具,然而如果你碰到了從事科技的人,他肯定會告訴你,科技重要,因為這才是這個時代的金融科技。

為什么?因為借錢和賺錢,這是最基礎的金融功能,一千年前就已經存在。

但是,問題是,一千年前有互聯網么?

顯然沒有啊!

所以,在老王看來,“金融科技新突破的核心,不是金融功能的變更,而是圍繞著基礎的用戶金融需求,插上技術的翅膀。”

這個時代,關鍵是技術工具如何為金融功能賦能,這才是核心。無論是ABCD中的人工智能(Artificial Intelligence),還是區塊鏈(Blockchain),或者是云技術(Cloud),還是大數據(Big Data),在今天這個時代,永遠是技術在驅動著金融機構的業務革新。

人工智能可以通過你的付款行為,清晰的畫出用戶畫像,精準提供產品;云技術可以解決資料遺失的痛點;大數據可以給用戶貼上精細化標簽。

所以,今天的金融科技公司一定是圍繞用戶建立自己的生態圈:找到用戶、轉換用戶、維護用戶、激勵用戶,然后產生無限可能。

接下來,我想分享中國的金融科技產業中非常重要的五個特點。

京東作為繼阿里巴巴之后的第二大電子商務平臺,主營業務是電子商務,但是在過去的十年,卻在物流業也取得了成功。順豐恰恰相反,在電商服務上花費了10個多億人民幣,最后卻什么都沒有得到。

為什么會有這樣的反差?

每當我們想把業務拓展到其他領域時,首先都會問自己,為什么是這個領域?如果你去看很多中國的金融服務公司,他們也有同樣的想法。有了銀行業務,有了保險業務,那我到底有什么,接下來怎么擴張?我最終需要的是什么?

企業鏈的范圍很廣,上至核心業務,下至警衛室都屬于企業生態的一部分。但京東之所以能在物流方面取得成功,不在于企業布局,而是因為它專注的是同一類客戶。

當你想買東西的時候,你想要更快地收到。在這個層面上電商用戶和物流用戶背后的邏輯是一樣的。但是順豐不一樣,他們的客戶只想更快的收到東西,但不一定想掏錢買東西。

所以,一定要重視單一用戶的價值創造。如果我們去看那些中國數一數二的金融科技公司,它們更多的是關注客戶想要什么,而不是我能提供什么。同理心很重要。

那么,金融科技公司的用戶到底在哪里?

傳統金融機構和金融科技公司的核心區別是一個注重線下業務,一個注重線上業務。所以前者更關注占比只有20%的高凈值群體,因為他們貢獻了80%的業務收入。但后者恰恰相反,他們更關注大眾市場,如果能有高頻數據,打中大眾高頻需求點,就更完美了。

很多成功的金融科技公司,往往就是聚焦一個產品服務迎來了成功。

信用卡我們大家都不陌生。常用的人知道,使用信用卡最苦惱的事情是想知道自己這個月需不需要還錢,有沒有錯過還款日。所以,如果有一個APP可以在每個還款日、重要時間節點通知你,解決了這一個痛點,那可能就產生了爆炸性的影響。

51信用卡就做到了,它在七年前起步的時候只有通知你信用卡的重要日期這一項服務,也正是憑借這一個業務,2018年7月在香港成功上市。

所以,我們常常需要思考大眾市場想要什么?你在現實生活中想得到什么?如果能找到大眾市場一個很關鍵的痛點,并且把資源和精力集中在上面,你就能成功了。

我們再看一個螞蟻金服的例子。螞蟻金服目前是金融科技領域估值最高的公司,正逐漸向中國最大的金融公司發展。但是在起步的時候它也僅僅抓住了一個點來突破:買家和賣家的信任問題。

在電商平臺上,買家的痛點是我付了款,但是沒有收到滿意的產品;賣家的痛點是我把產品發給客戶,卻不能收到我的錢。于是螞蟻金服做了中間的擔保方,如果顧客不付錢,我可以付錢。如果賣家不發貨或者產品有問題,我可以確保你拿回你的錢。

這就是螞蟻金服起步的基礎,但是他們沒有止步于此。當螞蟻金服靠著這個服務擁有10億用戶之后,他們開始提供一種金融產品-余額寶。

因為當你有了用戶,就擁有了大量的數據。你又會開始思考,我的大部分客戶畫像是什么,他們想要的是什么?

數據告訴我們買家每年花費大約1500美元,如果這些錢可以被集中起來,我們是不是可以為他們提供公募基金,來獲取一些收益,或者為他們提供短期貸款,來降低大筆開支的門檻?只是在剛開始階段,螞蟻金服只提供一款產品,類似于銀行存款,你可以隨時提取你的錢,但是5%的年化收益率,比銀行存款高很多,而且非常安全。

正是通過這一款產品和服務,螞蟻金服積累了比預期更多的客戶。這就是聚焦大眾市場的優勢。

但是如果你找到了大眾市場,你找到了他們的痛點,你會發現大量的金融科技公司都想在競爭不那么激烈的市場上占據壟斷地位。

51信用卡也是如此,在它積累了很多客戶之后,終于有了第二個產品,低成本的貸款,以及提供一些比市場平均水平回報更高的金融產品。

那么,我們怎么知道大眾的痛點在哪里,如何在充滿競爭的市場中找到機會?

很簡單,去看看傳統的金融機構,它們提供的服務哪里讓你不滿意,這就是機會。比如我們去商業銀行匯款,從上海到香港需要花費一天以上的時間。所以很多金融科技公司都在想,我是不是能用區塊鏈技術來解決這個問題。

當然,在這個角度做的比較成功的是眾安保險。

眾安保險是香港上市公司之一,有三個股東。第一大股東是平安集團,是中國最大、也是非常傳統的保險公司,有100萬保險代理機構代銷產品。但是他們也在思考,我在線上能有什么突破嗎?于是眾安保險誕生了。

眾安是中國第一家線上保險公司,他們的51%的顧客年齡都在18歲到19歲,這群年輕人生活中的痛點是什么?他們需要什么樣的保險服務?

今天每個年輕人都離不開手機,如果屏幕碎了,就需要花1000-2000人民幣修理它。所以打中這個痛點,碎屏險成了眾安最暢銷的產品。

而眾安保險排名第二的暢銷品很有意思,是無人機損壞險。因為大疆在無人機市場有非常龐大的需求,所以很多人想要這種服務。

更重要的是這些保險產品非常便宜,無人機險只需要35元,碎屏險59元。這一點很重要,這意味著用戶很容易可以在線做決定,不需要糾結我花這么多錢劃不劃算,更不需要任何代理商推薦這個產品很好,你得試試。只需要在網上看到,然后我很需要,最后發生購買行為,這就是眾安保險的商業模式。

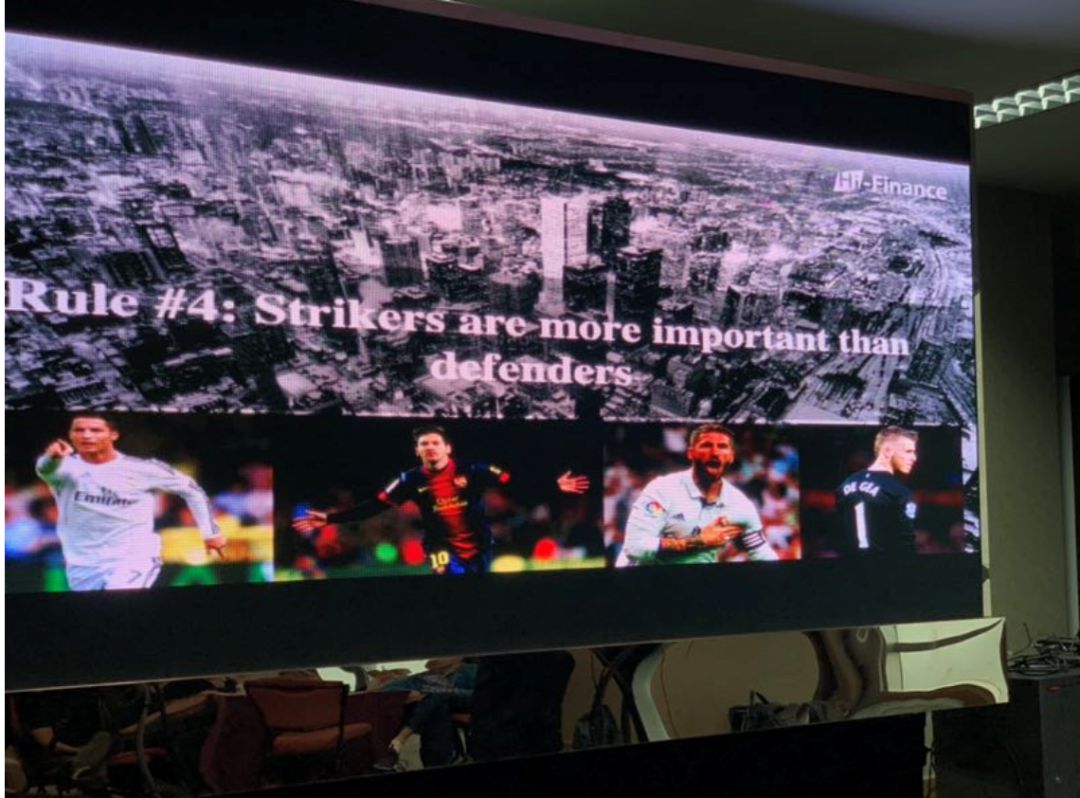

在足球賽場上,梅西、C羅和德赫亞相比,前面兩個會更有價值。為什么會這樣?盡管德赫亞是很好的守門員,但他不能以36場0:0的比賽贏得冠軍,你往往需要兩個前鋒來獲得更多的分數。

在中國的金融科技市場想要找到機會也是如此,你最好能幫助你的客戶賺更多的錢,優于想盡辦法幫助他們節省成本。

所以如果有三類公司:一家提供云服務,一家提供風險管理解決方案,還有一家提供如何找到更多客戶的服務。第三類公司更容易成功,因為這類公司更具有進攻性。

回頭來看51信用卡的發展,雖然它是以提供很多信用卡服務,作為守衛的方式起家,但是在積累一定用戶之后,他們開始逐漸轉變成前鋒,比如貸款、投資公募基金、投資私募基金等等,幫你賺更多的錢,積累更多的收益。

中國是一個市場非常分散的國家,與西方市場非常不同。當我在美國的時候,紐約金融科技公司最看重三點:人才、數據、產品和服務。但是中國,這三點變成了賬戶、牌照和渠道。

我在前面說過“高頻數據很重要”,因為在中國的市場中,你擁有多少賬戶是非常關鍵的一點。而牌照一直是中國企業進入一些行業的入場券。很多金融科技公司往往從沒有牌照起步,但是當他們有足夠的資金之后,第一步都是去取得牌照。最后一個關鍵就是渠道,如果你擁有渠道,那么不管你的產品是什么,只要把產品放到這個渠道上,就會有收獲。

另外,如果想要聚焦大眾市場,在中國就不能只關注一二線城市的需求。你的視線至少需要下沉到三、四線城市,甚至五線城市的縣級行政區中。在這些分散的小城市中,有龐大的潛在用戶群,也蘊藏著無限潛力。

最后,關于如何在中國的金融科技行業獲得突破,我想簡單的做一個總結:

聚焦單一用戶的需求可以創造更高的價值

找到大眾市場和大眾市場的高頻需求

從傳統的金融機構的薄弱點切入,尋找新機會

充滿進攻性,從幫用戶賺錢的角度出發

中國金融市場的關鍵三點:賬戶、牌照、渠道

【參考文獻】

[1]Transfer Market.LATEST MARKET VALUE UPDATES,

https://www.transfermarkt.com/spieler-statistik/marktwertaenderungen/marktwertetop ,2019.7.17