真正的區塊鏈似乎就是發數字貨幣,然后大家一股腦上去炒幣,幻想著自己的投資成為下一個比特幣,讓自己“一夜暴富”。肖磊認為,真正的區塊鏈技術的應用,短期之內普通人是見不到的,但是對于金融機構而言,區塊鏈技術未來大有可為

區塊鏈從2008年比特幣的白皮書和第一個創始計劃開始,直到去年才真正進入主流視野。在區塊鏈得到廣為關注的同時,關于區塊鏈的機會和挑戰也出現了很多不同的聲音。

本來我是想把它歸為是否原創那邊的,但是最終感覺還是劃分在這里可能更為合適。比如贊我是基于NEO公鏈開發的公鏈,或許也可以稱之為NEO的子鏈吧。

錢包,被看作未來數字資產交易的入口。誰拿下了這個市場,誰就有可能成為未來區塊鏈版的“支付寶”,甚至“微信”。預想中,這個市場不僅局限在中國國內,而是一開始就是一個國際化的生意,體量只會比支付寶大,不會比支付寶小。

融之家聯合創始人兼CEO張建梁表示,區塊鏈能解決借款催收痛點。目前融之家正嘗試用區塊鏈技術存儲借款人的借款憑證,一旦借款人發生還款違約

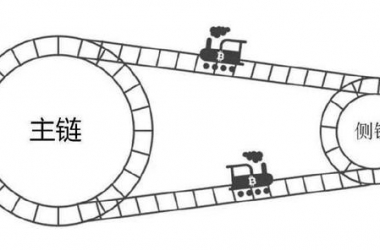

2018年一直被認為是公鏈爆發元年,從以比特幣為代表的區塊鏈1.0階段,到建立智能合約平臺的以太坊2.0階段,區塊鏈的商用渠道大大拓展,但仍存在著擴展性不足,開發難度高等問題。

由于區塊鏈顧名思義,肯定涉及的鏈條、交易的節點較多,這與供應鏈金融有異曲同工之妙,所以結合個人的一點粗淺的認知,本D就拿“錢香金融”在供應鏈中的具體應用來做一下個人的理解: