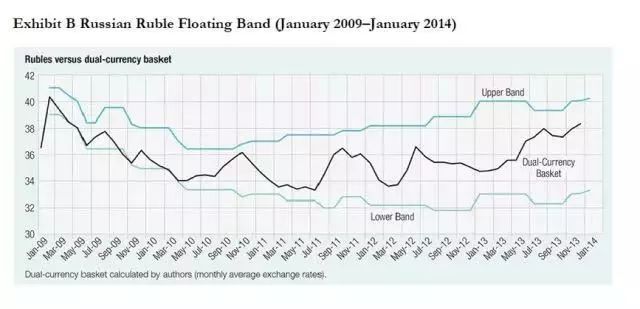

如果我們不打算與傳統支付整合呢?畢竟這是加密貨幣的地盤!我們既然重新發明了貨幣,為什么還要依賴中心化的銀行和國家支持的貨幣呢?

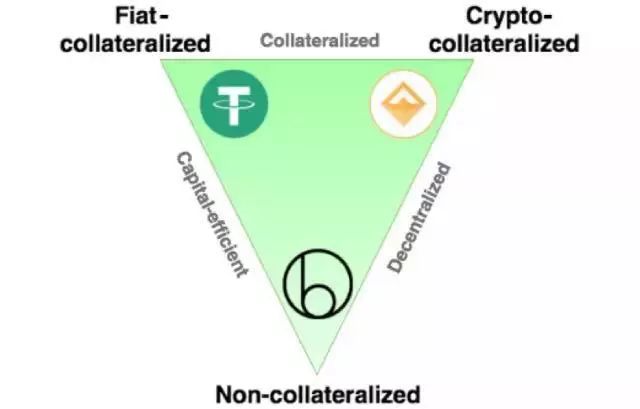

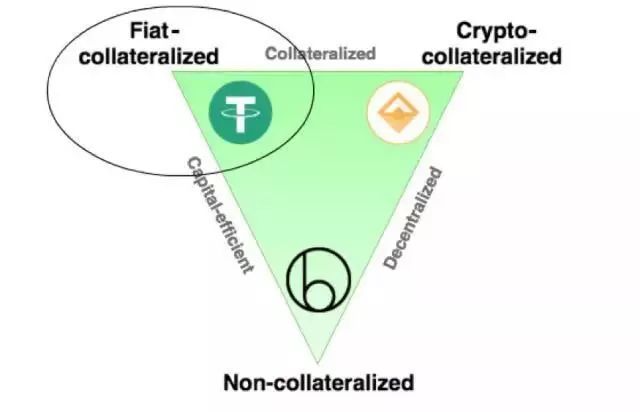

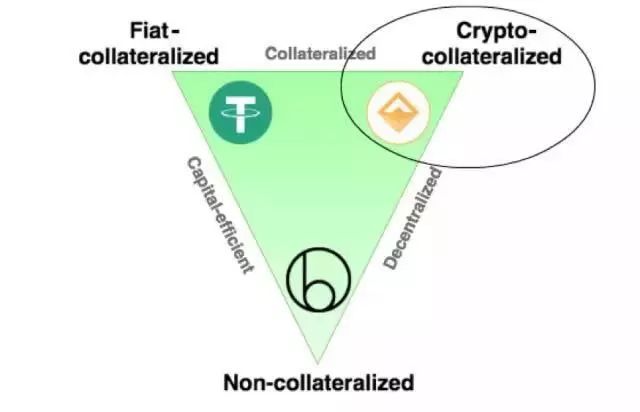

如果放棄法定資產,我們還可以避免中心化。于是自然就有了以下這一想法:我們做同樣的事情,但不是用美元。我們用另一種加密貨幣的儲備金來抵押穩定幣。這樣一來,一切都是在區塊鏈上進行的,并不涉及法定資產。

但,等等!加密貨幣是不穩定的,這就意味著抵押品的價值會波動。而穩定幣的價值顯然是不該波動的。那么就只有一種方法可以解決這一難題:確保穩定幣有足夠的抵押品,這樣就能應對抵押品的價格波動。

假設我們存入200美元的以太幣作為抵押,然后發行100個1美元的穩定幣。那么穩定幣現在擁有2倍的抵押物。這就是說當以太幣的價格下降25%時,穩定幣仍有150美元以太幣作為抵押品。

每個穩定幣的價格仍然可以是1美元。這樣一來我們就可以進行清算,向穩定幣的持有者提供100美元以太幣,剩余的50美元以太幣還給原儲戶。

但人們為何會愿意用200美元的以太幣來創造一些穩定幣呢?這里有提供兩種激勵措施:首先,你可以給發行者支付利息,有些方案中也有這種做法。或者,發行人可以選擇創造額外的穩定幣作為一種杠桿。

這一點不是那么容易理解,其具體操作原理如下:如果儲戶儲備了200美元以太幣,那么他們就可以創造100美元的穩定幣。如果他們用100美元穩定幣再購買100美元以太幣,就有了300美元以太幣的杠桿頭寸,由200美元的抵押品作為價值支撐。如果以太幣價格上漲2倍,儲戶就有600美元。如果不這樣操作的話,儲戶最終只能得到400美元。

從根本上來講,所有加密資產抵押的穩定幣使用的方法還是基于這一方案。若你使用另一種加密貨幣過多地抵押穩定幣,如果加密貨幣大幅貶值,穩定幣就會被清算。這些都可以通過區塊鏈、以去中心化的方式進行管理。

但我們忽視了一個關鍵細節:必須要了解當前USD/ETH的價格,而區塊鏈無法獲取任何外部數據。那么如何才能獲知當前的價格呢?

第一種方法是,專門讓人不斷在區塊鏈上發布價格反饋表。這顯然很容易操控,不過只要發布者值得信賴就足夠了。第二種方法是使用謝林幣(Schelling Coin)方案,按照Truthcoin來。這相比第一種就要復雜得多,需要大量的協作,但最終不是那么的中心化,也不容易操控。

加密資產抵押穩定幣是一個不錯的想法,但有幾個缺點。加密資產抵押的穩定幣比法定資產抵押的穩定幣更易受到價格不穩定的影響,且不那么直觀,會被自動清算。

如果你用以太幣抵押穩定幣,而以太幣價格暴跌,那么穩定幣會自動清算回以太幣。此時,你就會面臨正常的貨幣風險,而以太幣可能會繼續貶值。這對交易所而言可能是破壞性的——在市場崩潰的情況下,交易所就必須要解決穩定幣余額和配對交易在瞬間變成潛在加密資產的問題。

防止這種情況發生的唯一方法是盡量多的抵押,這使加密資產抵押的穩定幣的資本更加密集。 以法定資產支持的加密貨幣只需100K的抵押品來發行100K的穩定幣,而加密資產抵押的穩定幣可能需要200K、甚至更多的抵押品來發行相同數量的穩定幣。

優點:

1. 更加去中心化

2. 可以快速、低價清算為基礎的加密資產抵押品(只是一種區塊鏈交易)

3. 非常透明——便于每個人查看穩定幣的抵押率

4. 可以用來創建杠桿

缺點:

1. 在價格暴跌時可自動清算為基礎抵押品

2. 相比法定資產抵押幣,價格不夠穩定

3. 受特定加密貨幣的影響

4. 資本使用效率低

5. 最為復雜

首個使用該方案的穩定幣是由Dan Larimer在2013年創造的BitUSD(用BitShares作為抵押品)。從那時起,MakerDAO的Dai就被廣泛認為是最有前景的加密資產抵押的穩定幣(以太幣作為抵押品)。Vitalik Buterin就曾提出過一個有趣的方案:使用CDO針對不同級別的貸款發行穩定幣(最高級別可用作穩定幣)。

3.無抵押的穩定幣