美國傳銷的認定標準及經驗借鑒

作者:李健樂

在美國,傳銷被稱為金字塔騙局(pyramid scheme)。不同于我國對傳銷的單一定性,美國對于金字塔騙局的定性可謂“形式多樣”。在聯邦層面,聯邦貿易委員會(FTC)、證券交易委員會(SEC)、美國郵政總局(USPS)分別依據相關法律,對金字塔騙局的性質作出認定,并進行規制;在各州層面,也有多種類型的法律對金字塔騙局進行規制。美國法院在判定多層次直銷組織是否構成金字塔騙局時,常常引用Koscot案的標準。FTC主要圍繞直銷組織以招募下線還是產品銷售為導向進行分析,SEC則從投資合同的角度對金字塔騙局進行界定。基于美國立法、判例對傳銷定性和規制的經驗,有必要對我國法律規范中關于傳銷的界定加以完善,并為監管機構準確認定傳銷提供經驗借鑒。

傳銷 直銷 多層次直銷 金字塔騙局

張天明等人組織、領導傳銷活動一案,于2018年4月24日公開審理。張天明所創立的“善心匯”打著“扶貧濟困,均富共生”的旗號,進行傳銷犯罪活動,嚴重擾亂了社會經濟秩序。截至案發,“善心匯”傳銷案件的受害者超過五百萬人,涉案金額超過千億元,張天明個人非法獲利近26億元,[1]規模上創近年來傳銷案之最。[2]

傳銷在我國政府的強力打擊下依然屢禁不止,原因在于其善于通過花樣翻新進行偽裝,打著資本運作、消費返利、互助投資、虛擬貨幣、電子商務、扶貧濟困等幌子開展活動。傳銷雖然在形式上花樣百出,但本質運作模式都是一樣的。只有認清傳銷的本質,執法部門才能實現精準打擊,使廣大群眾避免落入傳銷的陷阱,也讓直銷組織免于被誤認為傳銷組織。

2005年頒布的《禁止傳銷條例》第二條規定:“本條例所稱傳銷,是指組織者或者經營者發展人員,通過對被發展人員以其直接或者間接發展的人員數量或者銷售業績為依據計算和給付報酬,或者要求被發展人員以交納一定費用為條件取得加入資格等方式牟取非法利益,擾亂經濟秩序,影響社會穩定的行為。”我國行政法規中對傳銷的這一界定是否準確,“拉人頭”“收取入門費”“團隊計酬”是否準確把握了傳銷的本質?對于這些問題,不妨回到對傳銷規制最早的美國立法和司法實踐中尋找答案。

一、美國法中傳銷概念解讀

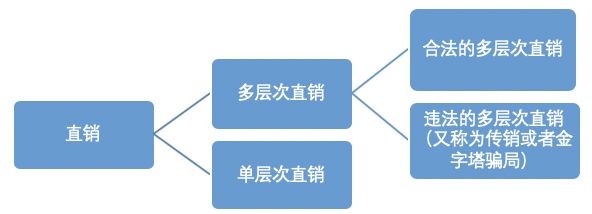

在美國,傳銷概念與多層次直銷緊密結合,如何將違法的傳銷與合法的多層次直銷區分開來,一直是美國司法實踐中的重點。2018年1月,美國聯邦貿易委員會(Federal Trade Commission,以下簡稱FTC)發布了關于多層次直銷的商業指導意見(BusinessGuidance Concerning Multi-Level Marketing),[3]對多層次直銷組織的相關問題以問答形式提供指導。

根據該意見,直銷(Direct Selling)是指在固定零售店鋪以外的地方,諸如社交媒體平臺或者銷售人員與潛在消費者的住所,由獨立的營銷人員以面對面的方式將產品與服務直接介紹給消費者。由此可見,直銷作為一種銷售方式,更強調的是直銷組織繞開傳統批發商,而由直銷人員直接向最終消費者推銷產品。這種建立在一對一服務基礎上的銷售模式,根據銷售層次的不同,可以分為單層次直銷(Uni-Level Marketing)與多層次直銷(Multi-LevelMarketing)。

在單層次直銷中,商品從生產企業出來后,由直銷員直接銷售給消費者,消費者沒有再次成為銷售人員,沒有形成層級結構。而在多層次直銷中,直銷員還發展新的下級直銷員,他則成為上線直銷員。直銷員會建立自己的直銷員網絡,該銷售網絡里的人員并不是公司直接招募的,而是由分銷商自己進行招募。他們不屬于公司職工,不能從公司里獲得工資。上線直銷員可以根據下線直銷員的銷售業績,獲得不同比例的獎金。

但有些多層次直銷組織“醉翁之意不在酒”,其使用多層次結構這種形式并不是用于產品或服務銷售,而是意在通過這種形式招募下線,以其交納的入門費作為公司主要收入來源。此種單純依靠招募下線盈利,沒有任何真正的產品或服務銷售的行為,就是我們所俗稱的傳銷,在美國稱為金字塔騙局(pyramid scheme),也被認為是帶有非法報酬結構的多層次直銷(an Multi-Level Marketing with an unlawful compensation structure)。

圖一 直銷與傳銷的關系

二、美國傳銷立法層次概述

在聯邦層面,過去并沒有直接針對金字塔騙局的法案。直到2017年美國眾議員Marsha Blackburn和Marc Veasey聯合推出反金字塔騙局保護法案(Anti-Pyramid SchemeProtection Act of 2017,也稱H.R.3409)。如果該法案得到通過,則其將會是首次在聯邦層面定義了金字塔騙局。H.R.3409將金字塔騙局定性為“計劃或組織中的個人支付對價以換取一種權利,該種權利使其能通過招募其他個人進入計劃或組織,而不是銷售產品或服務給終端使用者的方式以獲取報酬。”這一概念與此前21個州關于金字塔騙局的立法、大多數法院判例中的界定基本相同。該法案通過明確上述概念與對直銷行業的要求,在消費者保護與行業健康發展方面起到重要作用。[4]

雖然在聯邦層面沒有直接針對金字塔騙局的法律,但是不同執法部門都在自己的監管領域對金字塔騙局進行規制。例如FTC依據聯邦貿易委員會法(Federaltrade commission Act,以下簡稱FTC法案)的第五章,[5]將金字塔騙局認定為“不公平或者欺詐性的,關于或者影響商業的行為或實踐”;證券交易委員會(Securities and Exchange Commission,以下簡稱SEC)依據證券法,認為金字塔騙局中分銷商資格的銷售構成證券定義下的投資合同,進而構成證券法規制的銷售未依法登記的證券以及證券欺詐;美國郵政總局(UnitedStates Postal Service,以下簡稱USPS)將金字塔騙局認定為非法彩票以及構成郵政欺詐。但目前聯邦層面主要是由FTC與SEC對金字塔騙局進行管制。

在州層面,也有多種法律對金字塔騙局進行規制,各州會根據自身情況的不同,制定諸如反金字塔法(PyramidStatutes)或者稱循環鏈條騙局法案(Endless Chain Scheme Statutes)、州彩票法(State LotteryStatutes)、州銷售推薦法(StateSales Referral Laws)、州證券法(State SecurityLaws)等。除此之外,針對合法多層次直銷行業制定了多層次直銷法(Multi-Level Marketing distribution statutes)。多層次直銷法通過正面規定多層次直銷組織應遵循的一些規則,保證其進行正常的產品與服務銷售。[6]

但通常而言,大多數州都是根據州反金字塔騙局法以及州證券法對金字塔騙局進行起訴。州當地檢察官、州司法部長(通常指消費者保護部門)以及州證券機構負責大多數的對金字塔騙局的控訴案件。[7]

三、美國對傳銷的認定——以Koscot案為例

在美國,對于如何區分合法的多層次直銷機構與金字塔騙局,相關判例活動已經發展出一套規則進行區分。在對金字塔騙局進行規制的眾多主體中,發揮主要作用的通常是FTC與SEC,下文主要圍繞美國這兩個執法機構對經典案例Koscot案的認定進行介紹。

(一)Koscot案情介紹

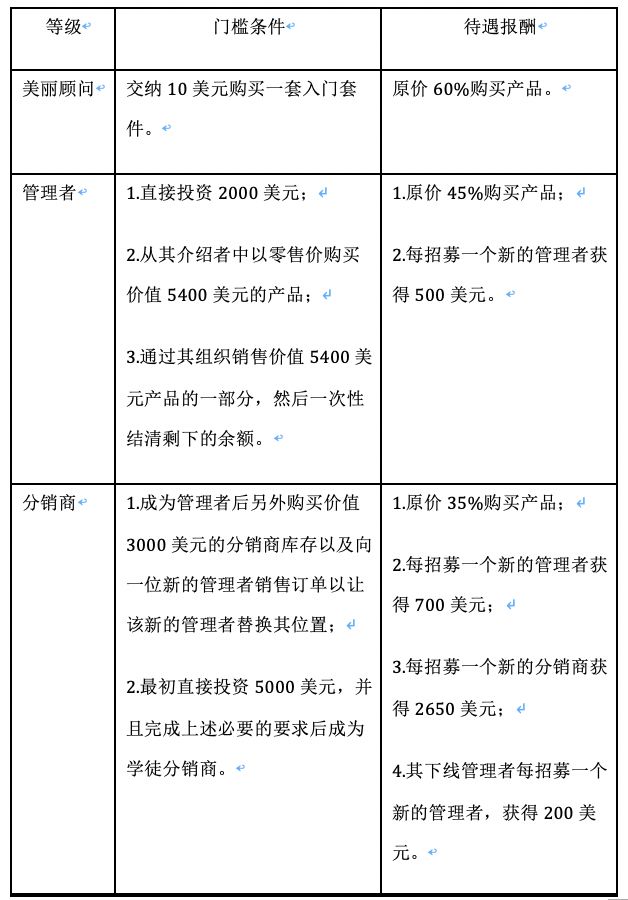

美國法院在判定多層次直銷組織是否構成金字塔騙局時,常常引用Koscot案的標準。[8]Koscot Interplanetary,Inc.和Glenn W.Turner Enterprises,Inc.是主營銷售化妝品、洗漱用品和其他相關產品業務的公司。該公司以多層次直銷結構運營,該組織有三個層級,潛在的參與者可以加入以下任一層級,如“美麗顧問”(beauty advisor)、“管理者”(supervisor又稱為sub-distributor)或“分銷商”(distributor又稱為director)。

最低層級為美麗顧問,這個層級的分銷商只能通過銷售產品獲利,而其通常以原價60%進行購買。成為美麗顧問只需要交納10美元購買一套入門套件(starter kit)即可。

第二個層級為管理者,成為管理者有三種方式:一是直接投資2000美元;二是從其介紹者(sponsor)中以零售價購買價值5400美元的產品;三是通過其組織銷售價值5400美元產品的一部分,然后一次性結清余額。管理者可以更大的折扣獲取產品,通常是以原價的45%進行購買,然后其可以將產品直接銷售給公眾或者批發給其下一級美麗顧問。除此之外,管理者如果招募下線,則其可以從其下線支付給Koscot的2000美元中獲得25%,也即500美元。

Koscot的最高等級是分銷商,成為分銷商可通過以下兩種方式:一是成為管理者,另外購買價值3000美元的分銷商庫存(director inventory),以及向一位新的管理者銷售訂單以讓該新的管理者替換其位置;二是最初直接投資5000美元,并且完成上述必要的要求后成為學徒分銷商(apprentice director)。成為分銷商后,其可以更大的折扣從Koscot中獲得產品,通常是以原價的35%進行購買,然后分銷商可以將產品批發賣給其下線管理者或者零售方式售出。分銷商根據介紹人員加入的級別不同,可以獲得不同的報酬。如果其介紹新的分銷商參與組織,則其可以獲得2650美元的傭金,而Koscot公司可獲得剩下的2350美元。若介紹新的管理者參與組織,其可以獲得700美元的傭金,剩下的1300美元由組織獲得。而若分銷商的下線管理者招募新的管理者,則該700美元傭金中的200美元歸分銷商所有,管理者只能獲得500美元。

表一 Koscot的三個層級

按照Koscot上述三個層級的報酬機制,Koscot的參與者通過發展下線便可以回本。例如,投資5000美元的分銷商如果招募兩個分銷商或者八個管理者,即可收回本金;而直接投資2000美元的管理者只要招募四個管理者,也可回本。甚至如果是分銷商自己的下線招募了其他管理者,分銷商不用自己作出努力就可以獲得200美元的回報。由此看來,單純通過發展新的下線,參與者便可以獲取豐厚利潤。以至于Koscot的關注重點都在發展分銷商上,本應成為其主業的化妝品銷售卻難覓蹤跡。

在該案中,法院發現在Koscot成立后的一年多時間里,無論是Koscot還是其分銷商,他們手頭都沒有任何產品可供銷售。即使在一年多后,Koscot開始生產銷售產品,還是無法保證能夠持續對分銷商的訂單需求提供充足的供應,特別是一些受歡迎的產品。Koscot在1967年8月成立,而其1968年的總產品收入只有很少的255,000美元。也即Koscot把主要精力都放在了分銷商資格的銷售,而基本上沒有關注其零售業方面。[9]

為了誘使更多的人參與到這個金字塔騙局,Koscot每周都會在全國范圍內選擇一個地點,舉行“機會會議”(Opportunity Meeting)。在會議上,有相關的電影播放或者演講活動,宣傳通過介紹他人加入組織,能夠在短時間內獲取大筆錢財。在大多數情況下,機會會議是嚴格按照分銷商培訓手冊的教程進行,主要就是為了刺激那些參會的人群,誘使他們做出投資決策。但事實上,大多數的分銷商難以招募下線,而且招募的下線很少能夠待夠三個月。因此,大多數分銷商的銷售業績慘淡,以至于他們最后選擇將產品賣給自己的妻子或其他家庭成員。

由此可見,Koscot的參與者加入該公司主要是為了分銷商資格的推廣與銷售,而化妝品的銷售只是附帶的。此外,Koscot為了能夠留住這些參與者,往往制造假象,使后者認為產品擁有廣大的銷售市場,很容易招募下線。除了早期加入的分銷商,剩下的大部分分銷商都是被公司關于分銷商資格與收入的不實陳述誤導而購買該分銷商資格。

(二)FTC通過Koscot案對金字塔騙局的認定

1. FTC以組織支付參與者報酬的收入來源作為核心標準

FTC作為美國聯邦政府下一個獨立的執法機構,其目標就是保護消費者權益以及消除與預防不當的商業行為。根據FTC法案第五章,FTC擁有對消費者不公平或者欺詐性商業行為進行管制的權力。對于金字塔騙局,FTC認為騙局組織者利用多層次銷售形式(multi-level-merchandisingprogram),招募了許多的參與者。他們是被組織聲稱的豐厚收入情況誘引參與,而事實上并沒有機會能收回他們所投資的大量錢財。這些行為構成了“關于或影響商業的不公平欺詐行為與實踐(unfair or deceptive acts or practices in or affecting commerce)”,被FTC法案第五章所禁止。

在對Koscot的意見書中,FTC給出了關于金字塔騙局的經典定義:參加者向公司支付金錢,來獲取(1)銷售產品的權利;(2)因發展其他參與者加入計劃而獲得獎勵的權利,而且這獎勵不涉及將產品銷售給最終使用者(ultimate users)。[10]對于大多數參與者來說,第一個要件,即通過支付對價以獲得銷售產品的權利,是沒有多大價值的。因為通過銷售產品獲得的報酬,遠不及通過銷售分銷商資格獲得的報酬多。如此一來,公司和其分銷商都將注意力放到招募下線方面,從而會忽視或者排除掉零售的存在,為健全零售行業的發展造成巨大的阻礙。

第二個標準是認定金字塔騙局的關鍵。雖然不注重產品銷售不意味著完全沒有產品銷售,但是少量零售的發生并不能避免被認定為金字塔騙局,公司更不能以其有產品銷售作為抗辯事由。更準確的理解應該是看計劃的關注重點。如果計劃重點關注招募新的下線從而獲取利潤,而不是聚焦于將產品銷售給最終使用者,那么該計劃有被認定為金字塔騙局的可能。[11]由此看來,FTC在判斷金字塔騙局時,主要是看組織的報酬結構。如果參與者獲取報酬的主要方式是通過向其下線批發(wholesale),或者由下線支付其他費用,而不是向消費者銷售產品,則可能被認定為金字塔騙局。這樣的報酬安排,使得參與者都會不遺余力地介紹新人加入,積極向其下線批發產品。

2. 參與者向公司購買產品的性質定性——個人消費還是提升等級

正如前述,金字塔騙局的核心判斷要件是在報酬結構上側重于通過招募下線以獲取報酬,而不注重產品銷售。換言之,是招募(recruitment)行為還是銷售產品(productpurchase),成為判斷金字塔騙局的關鍵所在。

對于產品銷售,可分為兩種方式:向普通消費者以零售方式進行的銷售(retail sales)以及向參與者及其下線以批發方式進行的銷售(wholesale sales)。但對于參與者從組織中購買產品的行為,定性上存在爭議。是認為其與零售銷售一樣屬于產品銷售,從而直銷組織可以給付報酬?還是認為分銷商的個人購買行為并不符合向最終使用者銷售,因此不正當引誘參與者購買超量產品,同時鼓勵其招募下線從事同樣的行為,實質是一種披著多層次直銷外衣的金字塔騙局?

FTC認為,問題的關鍵在于直銷組織用以支付參與者報酬的收入來源。如果該組織的收入來源不是真實的產品銷售,而是參與者為獲得參與組織的資格而支付的對價,則該組織應為金字塔騙局。在評價參與者個人消費問題時,FTC往往考慮以下兩個方面:一是多層次直銷組織的報酬結構是否會產生這樣一種不正當激勵,這種激勵使得參與者是為了提升自己在組織中的等級,而不是為了滿足自己的個人消費需求而購買產品;二是考慮參與者的批發購買是否真正為了個人消費需求。

在實踐中,直銷組織往往會要求參與者購買一定的存貨(inventory),用以參與者自己使用、消費或轉售,這是正常的商業行為。通常而言,人們選擇直銷,是因為他們喜歡某家公司的產品或服務,并希望能以折扣價進行購買。加入公司后,因為對該產品的信賴與需求,他們會繼續購買使用該產品。

但是金字塔騙局常常會要求參與者購買巨額數量的存貨,該數量超過參與者自己使用、消費或者轉售的合理數量,而且這些存貨并不適用回購政策,這在美國實踐中稱為“庫存積壓”(inventory loading)。庫存積壓的發生并不是因為正常的產品消費或銷售,而是參與者為了進入組織或者提升其在組織中的等級而購買。而且,該產品的價格往往高于其真實價值,這與我們俗稱的“入門費”類似,只不過其從單純的金錢支付轉換成名義上的產品購買。如F.T.C. v. BurnLounge, Inc.一案中,法院認為“銷售套裝(package)是招募新成員的一種方式——事實上,這是招募下線的唯一方式——因為若想成為成員并且賺取現金獎勵,參與者必須購買套裝。”[12]此外,證據顯示當BurnLounge的產品與商業機會解綁時,這些產品的月銷售量立即下降了將近98%,產品與商業機會解綁前后的銷售量竟發生如此大的變化。由此可見,消費者真實需求只是其中很小的一個購買因素,BurnLounge的真正運作模式是依靠不公正或者帶有欺詐性質的報酬結構運營。

綜上,對于參與者從組織中購買產品行為的性質認定,一如FTC在新的商業指導意見所指出那樣,應該是根據特定事實判定(fact-specific),而且通常包含對一系列因素的綜合分析。參與者購買產品的行為的定性,還是應當根據參與者購買產品背后的真正驅動因素進行判定。

3. 關于Amway案防止庫存積壓的有效預防性政策理解

承接上文提到的庫存積壓,其從本質上講,是一種脫離原始消費目的的購貨行為,目的不再是為了銷售更多的產品獲取零售利潤,而是為了滿足組織所設定的獲取獎金條件。FTC作為保護消費者權益以及消除與預防不當商業行為的機構,必然會規制庫存積壓這種行為。庫存積壓使得消費者購買超出自身需要數量的產品,這種產品往往質低價高,消費者也難以按照市場價格將其轉賣。因此,庫存積壓這種行為極大損害了消費者的權益,過多的產品沒有合理的渠道消化,最終只能砸在消費者的手里。

正是因為FTC會對庫存積壓這種帶有拉人頭性質的行為予以規制,很多直銷組織為了避免被FTC認定為傳銷,都會采取措施去規避這種行為。通常而言,直銷組織會通過回購等政策進行預防。如果直銷組織能夠采取有效的措施防止庫存積壓發生,在某種程度上相當于符合豁免條件,從而能避免被FTC認定為傳銷。對此,最著名的大概是FTC起訴Amway公司案,[13]該案中法院最后認定Amway公司采取的預防性政策能夠有效阻止庫存積壓的發生,起到鼓勵零售發展的作用,因此不構成金字塔騙局。

Amway公司采用的預防性政策主要有:(1)在參與者離開公司時,其上線將要回購其可銷售(saleable)但還未售出的庫存。(2)每一個參與者都需要以批發或者零售方式,至少將其在某個月份購買產品數量的70%銷售出去,以此獲得該月的獎勵。(3)為了獲得某個月份的獎勵,每一個參加者都需要提供其向十個不同消費者零售產品的證據。

但并不是說只要制定上述政策便可避免被認定為金字塔銷售。在Omnitrition案[14]中,雖然Omnitrition公司仿照Amway公司設置了預防性條款,但法院認為,并沒有證據顯示這些條款得到有效實施,能起到阻止庫存積壓和鼓勵零售的作用。因此,該政策沒有得到法院的支持,該組織的銷售模式仍被認定為金字塔騙局。

例如,就Omnitrition制定的十個消費者政策而言,報酬(Royalty Overrides)的發放主要依靠“supervisor”的購買量而定。而為了成為“supervisors”,參與者必須每個月購買價值幾千美元的產品。每個月supervisor將該數量產品的一小部分賣給十個消費者,并不能保證“Royalty Overrides”報酬的發放就是依據真實零售的銷售額支付。相反,其實質性效果還是主要依靠supervisor的購買量,十個消費者的政策在這里起到的作用微乎其微。對于Omnitrition的70%規則(若希望下新的訂單,就必須先將之前存貨的70%銷售出去),因為沒有限定銷售方式,因此參與者可以通過向其下線以批發方式售出,此時70%規則也沒有起到鼓勵零售的作用。而對于回購政策,法院認為Omnitrition的回購政策與Amway的相比存在兩點不足:(1)Omnitrition只能退回產品價格的90%;(2)Omnitrition只回購自參與者購買之日起三個月內的可銷售商品。法院認為回購政策只有在其有效降低或消除庫存積壓的可能性的時候才有效,而事實上Omnitrition的回購政策對于任何加入組織超過三個月的參與者來說都無法實現上述目標。

FTC的指導意見也指出,回購政策本身并不是直銷組織用于抗辯其沒有違反FTC法案的理由。即使組織制定了這種回購政策,想要退出的參與者仍然會因為一系列原因,諸如退貨政策太過復雜或模糊等無法獲得退款。因此,對于Amway的預防性條款,不能機械理解為只要制定就可以避免被認定為非法,更重要的是其得到實施,并且事實上也起到了鼓勵零售的作用。

綜上,FTC在認定直銷組織是否構成金字塔騙局的時候,主要以其支付參與者報酬的收入來源作為認定的核心標準。若組織主要通過招募下線以獲取其收入來源,則可認定為金字塔騙局。但不能就此一律將產品銷售都認定為合法實踐。產品銷售,特別是組織內部參與者的批量產品購買,有可能是基于組織報酬機制產生的不正當激勵,從而促使他們背離自己的真實消費需求而囤積大量“無用”產品。針對庫存積壓,如果直銷組織能夠采取合理有效的措施預防此現象的發生,則可在一定程度上因為滿足豁免條件,從而避免被認定為金字塔騙局。

(三)SEC對Koscot案的定性

美國1933年《證券法》和1934年《證券交易法》對“證券”的定義相當寬泛,包括任何票據(Note)、股票(Stock)、庫存股票(Treasury stock)、公債(Bond)、信用債券(Debenture)、債務憑證(Evidence ofindebtedness)、息票(Certificate ofinterest)、投資合同(Investmentcontract)等等。而SEC對于金字塔騙局的規制,主要是將其歸入到投資合同的范疇里,從而認定為證券。

如果將多層次直銷組織的銷售行為認定為投資合同,則其無疑是被宣判了“死刑”。除非存在豁免,否則多層次直銷組織的銷售就必須遵循聯邦或者州的證券法的規定進行登記。但是基本上,沒有多層次直銷組織會主動向聯邦或者州的證券委員會申請證券登記。因為一旦承認其發售證券,則只有持牌的證券經紀人才可以招募他人進入組織,[15]這顯然并不符合直銷組織的實際情況。

監管者還會基于其欺詐性質而認定其違反了證券法的反欺詐條款(anti-fraud provisions)。因為金字塔騙局注定會失敗,而沒有將此向參與者披露將構成重大遺漏。另外,金字塔騙局為誘使潛在參與者加入組織,而向參與者夸大的收入情況,既構成不實陳述,也構成證券法反欺詐條款的違反。因此,金字塔騙局在滿足投資合同的要件后,往往會被認定為銷售未依法登記的證券以及涉及證券欺詐,因而受到SEC的規制。

而對于投資合同的判斷,美國主要是根據SEC v. W. J. Howey Co.一案確立了判定標準,即投資者將金錢投資于一個共同事業,期望能夠通過發起人或者其他第三方的努力使自己獲得利潤。在Koscot案中,上訴法院也遵循該路徑,將投資合同的判斷拆分為以下三個要件:(1)金錢投資;(2)投向一個共同事業;(3)依賴他人努力而獲得收益的期待。

1. 金錢投資

對于這個要件,法院主要判定該金錢是屬于“金錢支付”(payment of money)還是“金錢投資”(investmentof money)。金錢投資本身帶有獲利或者失敗的可能,但是為了購買商品或服務而支付的金錢本身并不帶有這種屬性。

大多數精明的公司不會要求參與者在加入公司前支付一筆金錢,而是要求他們購買一些個人配額(personal sales quotas)。如此一來,公司辯稱說這屬于消費者商品或服務的購買,而不是投資。法院反對這一說法,認為判斷的關鍵是看這個計劃是否包括對共同事業的投資,而且利潤主要來自他人的努力。如果滿足了這個測試,那么這個企業是否是投機性或者所銷售的產品本身是否具有價值都不重要。[16]

即使產品本身是合法的,但如果產品的購買是強制性的,那么也相當于入門費,符合金錢投資概念。是否強制性的判斷不能僅通過書面宣傳材料或者其他口頭宣傳,更重要的是,組織是否將這種產品購買作為參與到獎金計劃的必要前提。如果只有每個月購買產品以符合個人和群體的產品配額要求,才能真正參與到公司的獎金分配,那么這種所謂的可選擇性,實質上也是強制性,從而滿足金錢投資的要件。通常第一個要件并不會引起很大爭議,在Koscot案中,上訴法院直接認定參與者購買的是管理者資格(supervisorships)以及分銷商資格(distributorships),因此構成金錢投資。

2. 投向一個共同事業

投向一個共同事業是指在發起者與投資者之間存在一個“共同事業”。而對于判定是否存在共同事業,存在三種認定標準:(1)水平共同標準(Horizontal Commonality);(2)狹義的垂直共同標準(Strict Vertical Commonality);(3)廣義的垂直共同標準(BroadVertical Commonality)。

其中,水平共同標準要求投資者將他們的投資集合(pool)在一起,并按比例(Pro-rata Basis)分享收益。若適用水平共同標準,直銷組織很有可能并不會被認定為共同事業。首先,分銷商按月分別向直銷組織購買產品,其所支付的費用是否構成投資集合仍存爭議;其次,直銷組織利潤的分配通常不是按照分銷商最初的投入(contribution)“按比例”進行分配,而是按照其所招募人員多少進行分配。招募的人員更多,發展的下線組織更大,則分銷商分到的利潤也更多。因此,水平共同標準過于僵化且易被多層次直銷組織規避。

狹義垂直共同標準要求投資者與發起者的利益得失緊密聯系,也即雙方的利益處于同升共降(riseand fall together)的關系,投資者與發起者的財富相互交織并且相互依賴。根據狹義垂直共同理論,發起者的收入往往直接與投資者投資獲利相掛鉤,或者說投資者的財富與發起者的財富相掛鉤。但是如果單純用狹義垂直共同標準,多層次直銷組織的產品計劃并不能構成證券,因為每一個個體分銷商的利潤都有可能獨立于多層次直銷組織。例如,分銷商因為自己的銷售或招募努力而獲取利潤,而公司有可能在同時期利潤減損,遭受損失。反之同理。

廣義的垂直共同標準要求,投資者的財富應當是相互交織而且依賴于尋求投資的人或者第三方的努力和成功。對于多層次直銷組織來說,廣義垂直共同標準是最難推翻的。因為它并不是與可以量化的數據(如獲利和損失)相掛鉤,相反其是建立于發起者努力這樣一個寬泛的概念之上。而判定分銷商的獲利是否與發起者努力相關,需要詳盡的事實調查。

基于推廣營銷的目的,大多數的多層次直銷組織都會宣稱,公司會為參與者打點一切,公司的組織和運營將確保參與者的獲利。而在法律角度上,這足以讓監管者認定分銷商的努力與獲利,都建立在公司營銷和組織方面的高效可行上,因而構成共同事業。

Koscot案便是運用廣義垂直共同標準的典型例子。在該案中,分銷商在銷售和招募方面并不需要付出過多的努力,相反他們只要把潛在參與者帶到宣傳會議上,然后公司的職員便會負責主持會議以及承擔起銷售和招募職能。因此,分銷商所需要做的就是把潛在投資者帶到會議,以及每月購買超量的商品。基于此,法院認為:所有投資者的利益依賴于Koscot會議,以及招募與銷售方面指導方針的高效可行,因此存在共同事業。

3. 依賴他人努力而獲得收益的期待

相較于前兩個要件,該要件更是經常受到法院嚴格審查,是判斷投資合同是否存在的關鍵要素。Howey測試對于該要件的原文表述是投資合同“僅僅(solely)依靠第三方的努力”。但在大多數多層次直銷組織里,分銷商為自己的成功都會貢獻自己的一些力量,例如他們尋找新的投資人,并將潛在投資者帶到招募會上。S.E.C. v. Glenn W. Turner Enterprises, Inc.案中,[17]巡回上訴法院認為,對于這個要件,應該對其進行功能性解釋(functional approach),而不是簡單做字面解釋(literal approach)。考慮到立法的目的是為了給公眾提供充足的保護,在定義投資合同時不能對“僅僅”這個詞作嚴格或字面上的限制,相反應做實質的分析,從而將那些形式上不符,但本質上屬于證券能夠被歸入到證券法的管制。

所謂功能判斷,是指在判定投資合同時,并非要求完全排除投資者的努力,而是要看投資者的努力是否是舉足輕重的(significant)。即使投資者也付出一定努力,但如果該努力只是名義上的或者不顯著的,而業務的成敗主要依靠他人的努力,這種構造仍然屬于投資合同。

對于這個要件,更合適的表述應是“毫無疑問具有顯著意義的應是其他人而不是投資者的努力,此等實質管理努力將會影響企業的失敗或成功。”結合Koscot案,Koscot在招募時的工作方法主要如下:投資者會招徠潛在投資者參與機會會議,在那里潛在投資者會被介紹參與Koscot計劃。在最初階段,投資者唯一的任務就是吸引人們參與會議。一旦能夠將潛在投資者帶到會議,Koscot的員工會向潛在投資者展示加入組織的好處,營造組織與投資者富裕的假象,潛在投資者很容易在這種充滿煽動性的氛圍中受到鼓動,希望加入公司以獲取這種謀取暴利的機會。招募計劃的最后階段就是簽訂合同,完成交易。最終完成交易的行為實質上只是象征性的,因為潛在投資者往往在機會會議或者類似的考察旅行時就被煽動,Koscot招募成功的關鍵性因素在于機會會議對潛在投資者帶來的巨大誘惑力。

綜上,SEC在認定金字塔騙局是否構成證券法規制下的投資合同時,主要是判斷參與者的收益是否與公司招募下線的努力緊密聯系。若公司招募下線的努力具有不可置疑的顯著意義,從而影響到整個金字塔騙局能否繼續運營,SEC往往會將其認定為銷售未經登記的證券以及涉及證券欺詐,從而適用證券法的規定。

四、美國傳銷認定標準對中國的借鑒

通過分析美國對金字塔騙局規制的立法與判例,可以看出美國FTC與SEC對傳銷規制的界定思路。由于我國《證券法》對“證券”的定義仍然比較狹窄,無法像美國那樣通過“投資合同”的定義將傳銷納入《證券法》的管制;但這并不妨礙直銷企業在我國被認定為非法集資,從而進行處罰。因此,在某種程度上,我國仍可借鑒SEC對于傳銷的認定思路。比如直銷企業為避免被認定為這種集資性質,應將企業重點集中在產品銷售上,注重對分銷商產品銷售技能的培訓,構建合理銷售渠道,讓分銷商通過自己努力而銷售產品從而獲得收益;避免做出加入組織能夠得到高額回報的承諾,給分銷商造成不合理期待,認為只要進行金錢投資加入組織便能獲得收益,使分銷商處于“被動”投資的地位。

對于FTC的認定思路借鑒,則需要結合我國目前對傳銷的定義而改進。我國目前對于傳銷的定義,是通過對被發展人員的舉例進行外延界定,具體包括:第一,對被發展人員以其直接或者間接發展的人員數量為依據計算和給付報酬,俗稱“拉人頭”;第二,對被發展人員以其直接或者間接發展的人員的銷售業績為依據計算和給付報酬,俗稱“團隊計酬”;第三,要求被發展人員交納一定費用為條件取得加入資格,俗稱“繳納入門費”。我國的這一外延界定比較清晰,但可能會將一些合法的直銷納入到非法傳銷中進行打擊。

(一)“團隊計酬”應排除在傳銷定義之外

團隊計酬作為多層次直銷行業采取的一種合法計酬方式,是指分銷商不僅可以從自己的銷售業績中獲取報酬,還可以從其下線的銷售業績中按照一定比例獲取報酬。

美國一直將多層次直銷歸入直銷的一種形式,認為其屬于合法的營銷。無論是FTC以直銷組織支付報酬的收入來源作為判斷依據,還是SEC以參與者收益是否主要來自于他人努力為判定標準,二者對于傳銷認定都沒有從團隊計酬的形式本身進行分析。這也是美國一直致力于將金字塔騙局(傳銷)與合法的多層次直銷組織進行區分的原因。因此,只要參與者從下線獲取報酬是建立在其下線存在真實產品銷售的基礎上,那么即使采取團隊計酬方式,也不應將其認定為傳銷。

我國目前對于團隊計酬的立場是行政法規上禁止,但刑事層面不入罪,[18]應具體問題具體分析。盡管刑法對于團隊計酬不進行入罪處理,市場監管部門仍會基于行政法規對其進行處罰。但是實踐證明,行政法規的禁止并沒有起到有效打擊傳銷活動的作用,相反成為直銷組織正常發展的一個極大門檻,使得很多直銷組織游走在灰色地帶。

我國現有的問題或許不在于多層次直銷本身,而是監管能力的滯后。對于多層次直銷,正確的做法應是立法上正面規范多層次直銷,逐步開放多層次直銷市場,并且相應提高政府的監管能力。通過對多層次直銷組織的設立和運營作出明確的規范,從而為合法的多層次直銷樹立正確的行為模式。

(二)應將“拉人頭”與“收取入門費”結合定義

《禁止傳銷條例》第七條第二項規定,[19]被發展人員交納費用購買的是一種加入或者發展其他人員加入的資格。傳銷組織往往希望能夠不斷壯大傳銷組織,那么發展其他人員加入更應被定性為成員的一種潛在“義務”,而不應該是其需要通過交納費用以獲取的一種“資格”。

在美國,支付對價以獲得兩種資格,一種是銷售產品的資格,另一種是通過發展其他人員以獲得報酬的資格。對于銷售產品的資格,其對參與者來說沒有多大實質意義,美國監管者和法院在大多數情況下都主要根據第二個資格認定金字塔騙局,也即能夠通過發展他人加入這種方式獲得報酬的資格。

在某種角度看,我國將美國的支付對價以獲取通過發展人員加入,從而獲得傭金的資格,分解為了兩個要件:支付對價對應著“繳納入門費”,通過發展人員加入獲得傭金對應著“拉人頭”。從我國法條的文義解釋來看,是分別判斷,即機械地進行單一要素的認定,而不是如美國一樣結合起來。如此一來,任何一種單獨適用都會導致一些問題。

對于繳納入門費而言,要求被發展人員繳納費用以取得發展其他人員加入的資格,這就是一個悖論。而單純的繳納入門費以加入組織本身,也屬于性質中立的行為,正如一些協會需要繳納會員費。因此,更重要的是看繳納入門費的動機是什么,想要換取的是什么對價。

對于拉人頭而言,因為缺失支付對價的要件,單純通過拉人頭獲取報酬,也有可能是一種促銷方式,例如借貸寶的“拉人返現”模式。[20]若單純依據“拉人頭”模式進行分析,其初步符合傳銷的定義,但在此過程中,用戶沒有任何資金投入,無需向借貸寶平臺繳納任何費用。其本質是一種營銷方式,主要目的是打開市場。因此,未來立法對傳銷定義時,應當將拉人頭與繳納入門費結合起來進行定義,從而更能把握傳銷的實質。

(三)對傳銷界定應把握招募本質

從FTC界定金字塔騙局可以看出,其關注的是該組織究竟是以產品銷售為導向,還是以招募下線為導向。從公司角度來看,考察直銷組織報酬結構的支付基礎,是建立在面向最終使用者真實發生的銷售,還是建立在其參與者的囤量購買或者支付的其他費用。從參與者角度來看,則看其購買產品、加入公司的行為是為了產品本身的價值,還是為了通過招募下線而獲取利潤。

因此,對于直銷組織通常要求參與者購買存貨的問題,事實上屬于一個價值中立的情形。正如FTC指導意見所言,分銷商個人消費問題應該是根據案件事實進行分析(fact-specific)并需要綜合一系列因素進行考慮。諸如企業的報酬結構是否會造成分銷商購買產品以提升組織等級這種不正當激勵,以及分銷商批量購買時其能否證明是為了個人消費。正常的多層次直銷組織應將重點放在產品銷售上,并設計科學合理的報酬結構,避免給參與者創造不正當激勵,使其過于關注招募而忽視了真正的產品銷售。

同時,對于分銷商存貨行為,美國關注直銷組織是否存在合理有效的措施以減少存貨積壓。例如,企業可以與分銷商訂立善意的回購協議(bona fide repurchase agreement)以避免庫存積壓的產生。具體而言,就是在分銷商退出企業時,企業以具有商業合理性的條件從分銷商手中回購其存貨。對于商業合理性的理解,是指不晚于購買商品日期的12個月內,以不低于原價90%的價格,回購分銷商手中現存并且具有可售性的商品。[21]值得注意的是,不是制定了這些政策就能避免被認定為傳銷,更重要的是這些政策是否得到真正實施并產生有益的成果。只有當措施產生實效了,才能減少被認定為傳銷的風險。

五、結論

中美兩國由于立法、執法等內在差異,對傳銷的規制存在不同的進路。但是,兩國對于傳銷的定性應是一樣的:傳銷不是以產品銷售,而是以招募下線作為組織收入來源。在該組織因市場飽和,無法招募到新的下線時,不可避免地會造成資金鏈斷裂,最終分崩離析的結果。直銷組織在運營過程中,應始終牢記以產品銷售為導向,只有真實產品銷售才是企業得以存續的關鍵所在。

[1]據雙牌縣人民法院發布的庭審信息:“善心匯”公司共發展會員5981028人,其中激活會員5361936人,涉案金額104683400100.16元,張天明個人非法獲利2598756430.16元。參見雙牌縣人民法院:《雙牌縣人民法院公開審理“善心匯”張天明等人組織、領導傳銷案》,載中國直銷網:http://www.zhixiaowang.com/htm/2018/04/80145.html,2018年9月26日最后訪問。

[2]參見直銷邦:《“善心匯”案終結報告丨揭張天明開創近年傳銷史的三個“第一”》,載搜狐財經:http://www.sohu.com/a/229844953_99974037,2018年9月26日最后訪問。

[3] Business Guidance Concerning Multi-LevelMarketing: https://www.ftc.gov/tips-advice/business-center/guidance/business-guidance-concerning-multi-level-marketing,2018年4月10日最后訪問。

[4] Direct Selling Association: H.R.3409, https://www.dsa.org/advocacy/hr3409,2018年4月10日最后訪問。

[5] 15 U.S.C.§45(a).

[6] Multi-Level Marketing Laws in 50 States, http://mlmlegal.com/statutes.html,2018年2月27日最后訪問。

[7]See, e.g., Mo. Att'yGeneral's Office, Consumer Prot. Div.,http://ago.mo.gov/divisions/consumerprotection.htm (last visited Aug. 31, 2007)(on file with the McGeorge Law Review). 轉引自 39McGeorge Law Review. 83.

[8]Webster v.Omnitrition Intern., Inc., 79 F.3d 776, 781 (9th Cir.1996);U.S. v. GoldUnlimited, Inc., 177 F.3d 472, 480 (6th Cir.1999).

[9] Federal Trade Commission (FTC), In theMatter of Koscot Interplanetary, Inc., ET AL., 86F.T.C. 1106, 1975 WL 173318.

[10] Federal Trade Commission (FTC), In theMatter of Koscot Interplanetary, Inc., ET AL., 86F.T.C. 1106, 1975 WL 173318.

[11] Webster v.Omnitrition Intern., Inc., 79 F.3d 776, 781 (9th Cir.1996).

[12] “Sellingpackages was a way of recruiting new Moguls---in fact, it was the only form ofrecruitment---because purchasing a package was necessary to become a Mogul andearn cash rewards.” F.T.C. v. BurnLounge, Inc., 753 F.3d 878,889 (9th Cir.2014).

[13] Amway Corp., Inc., 93 F.T.C. 618 (1979).

[14] Webster v.Omnitrition Intern., Inc., 79 F.3d 776, 781 (9th Cir.1996);U.S. v. GoldUnlimited, Inc., 177 F.3d 472, 480 (6th Cir.1999).

[15]參見U.S.C. §770(1) 的規定:“如果任何經紀人或者做市商……引誘或嘗試引誘任何證券……的購買或銷售都是非法的,除非此等經紀人或者做市商已經根據這章的(b)分章進行登記。”轉引自Spencer M. Reese, Securities Law and MLM-What’s the Deal?,https://www.mlmlaw.com/library/guides/securities4.html, 2018年9月28日最后訪問。

[16] S.E.C. v. W.J.Howey Co., 328 U.S. at 301,(1946).

[17] S.E.C. v. GlennW. Turner Enterprises, Inc., 474 F.2d 476 (6th Cir. 1973).

[18]《最高人民法院、最高人民檢察院、公安部關于辦理組織領導傳銷活動刑事案件適用法律若干問題的意見》(公通字[2013]37號)。五、關于“團隊計酬”行為的處理問題。傳銷活動的組織者或者領導者通過發展人員,要求傳銷活動的被發展人員發展其他人員加入,形成上下線關系,并以下線的銷售業績為依據計算和給付上線報酬,牟取非法利益的,是“團隊計酬”式傳銷活動。

以銷售商品為目的、以銷售業績為計酬依據的單純的“團隊計酬”式傳銷活動,不作為犯罪處理。形式上采取“團隊計酬”方式,但實質上屬于“以發展人員的數量作為計酬或者返利依據”的傳銷活動,應當依照刑法第二百二十四條之一的規定,以組織、領導傳銷活動罪定罪處罰。

[19]《禁止傳銷條例》第七條規定,下列行為屬于傳銷行為:(二)組織者或者經營者通過發展人員,要求被發展人員交納費用或者以認購商品等方式變相交納費用,取得加入或者發展其他人員加入的資格,牟取非法利益的。

[20]借貸寶開展的“拉上好友搶現金、輕輕松松玩出錢”的線上營銷活動,規則是:老用戶通過短信、微信、微博、QQ等平臺邀請新用戶;新用戶接受邀請并成功注冊借貸寶,即可獲得20元現金;新用戶完成綁定銀行卡操作后,發出邀請的老用戶也可獲得20元現金。范曉:《借貸寶“拉人返現”推廣模式的法律分析》,載《金融法苑》2016年總第93輯,第141-146頁。

[21] Direct Selling Association: H.R.3409, https://www.dsa.org/advocacy/hr3409,2018年4月10日最后訪問。