科創板是科技創新板的簡稱,

是上交所新設立的股票板塊。

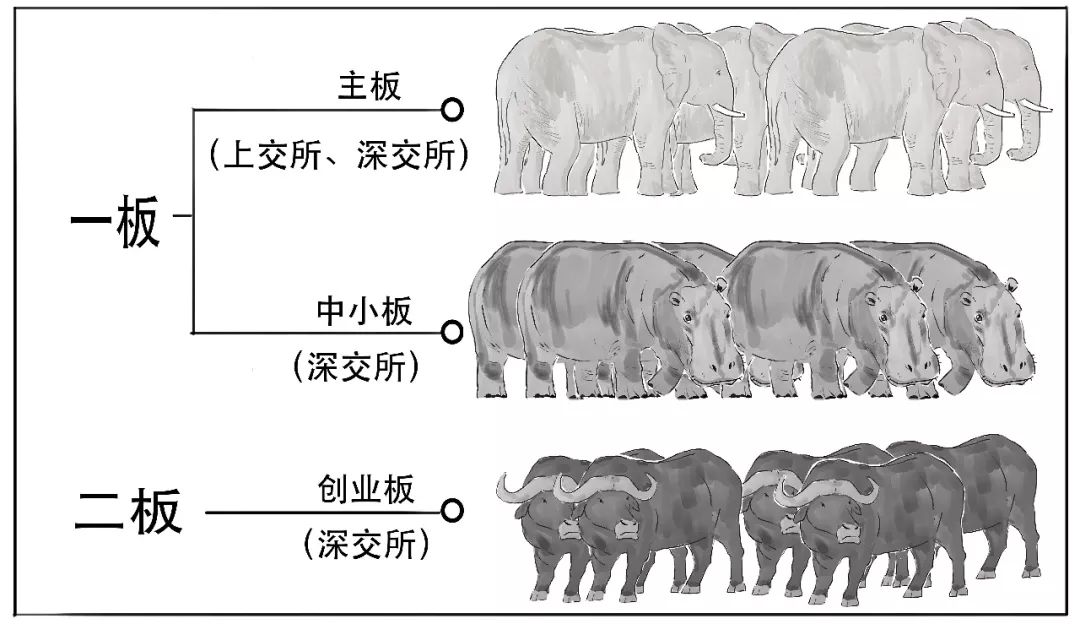

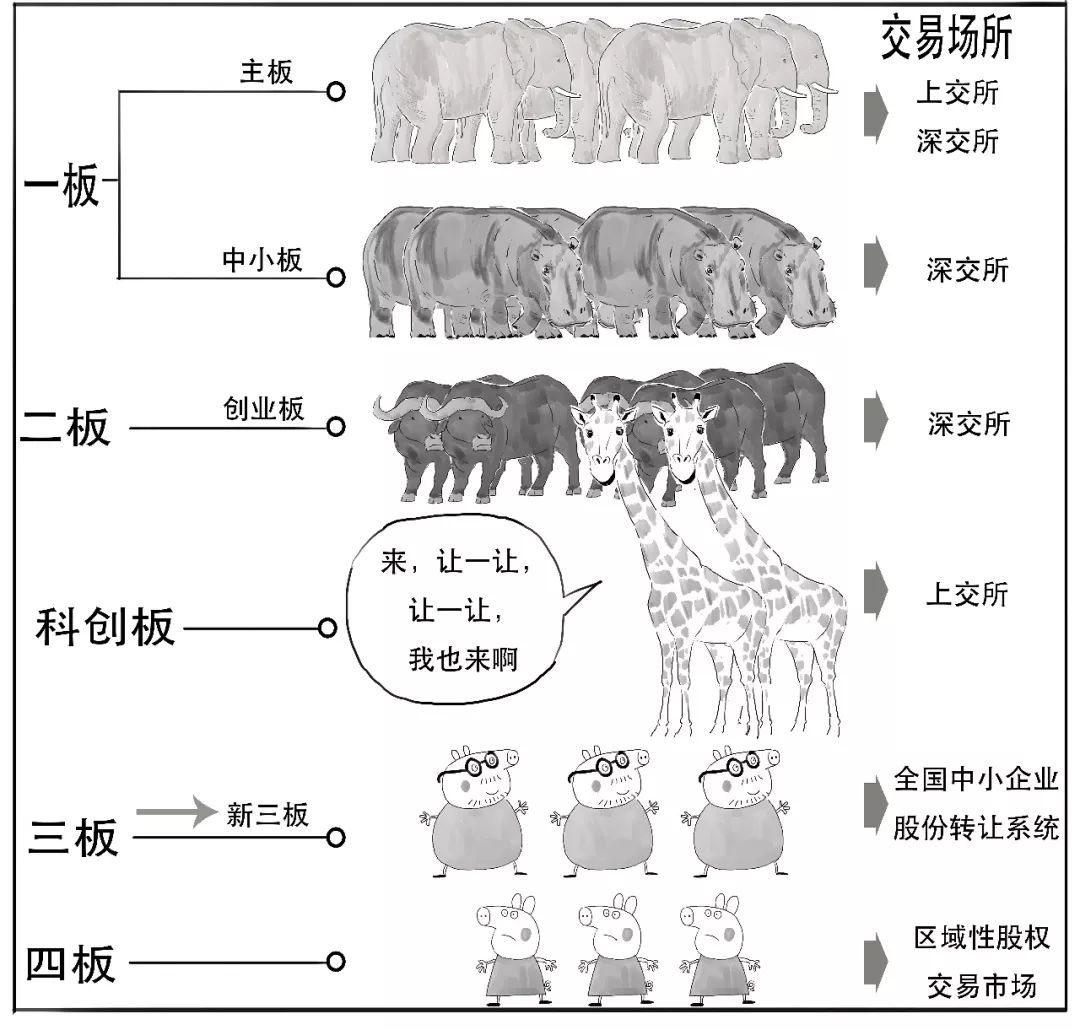

眾所周知,股票市場分成幾個市場,

首先是

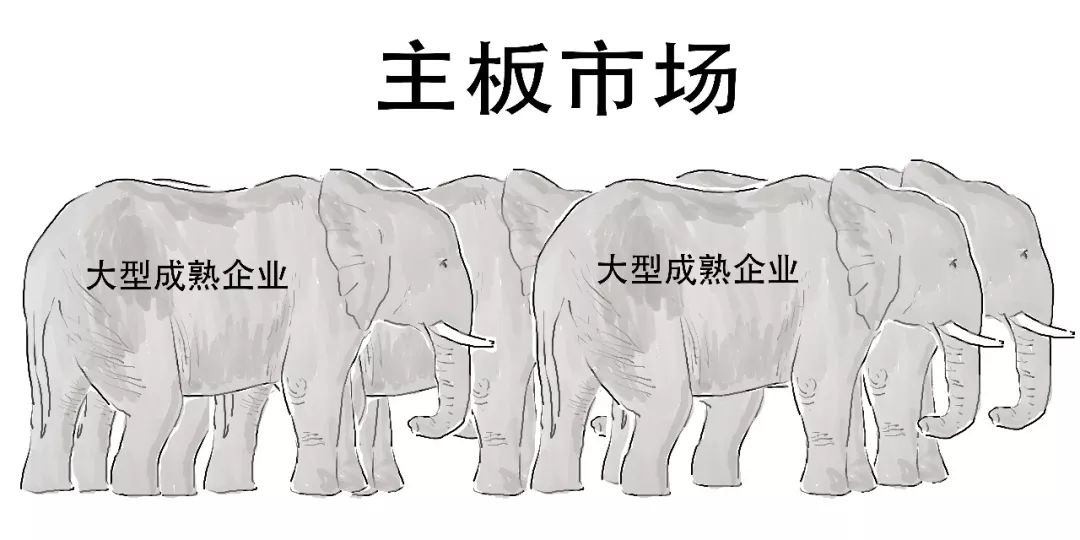

在主板市場上市的企業多為大型成熟企業,具有較大的資本規模以及穩定的盈利能力,所以主板市場定位為給大型藍籌企業提供融資服務。

其次是,

中小板市場主要是針對中小型穩定發展的企業,但還未達到主板上市要求的企業。

再次就是,

創業板市場主要是為扶持高成長性的中小企業。

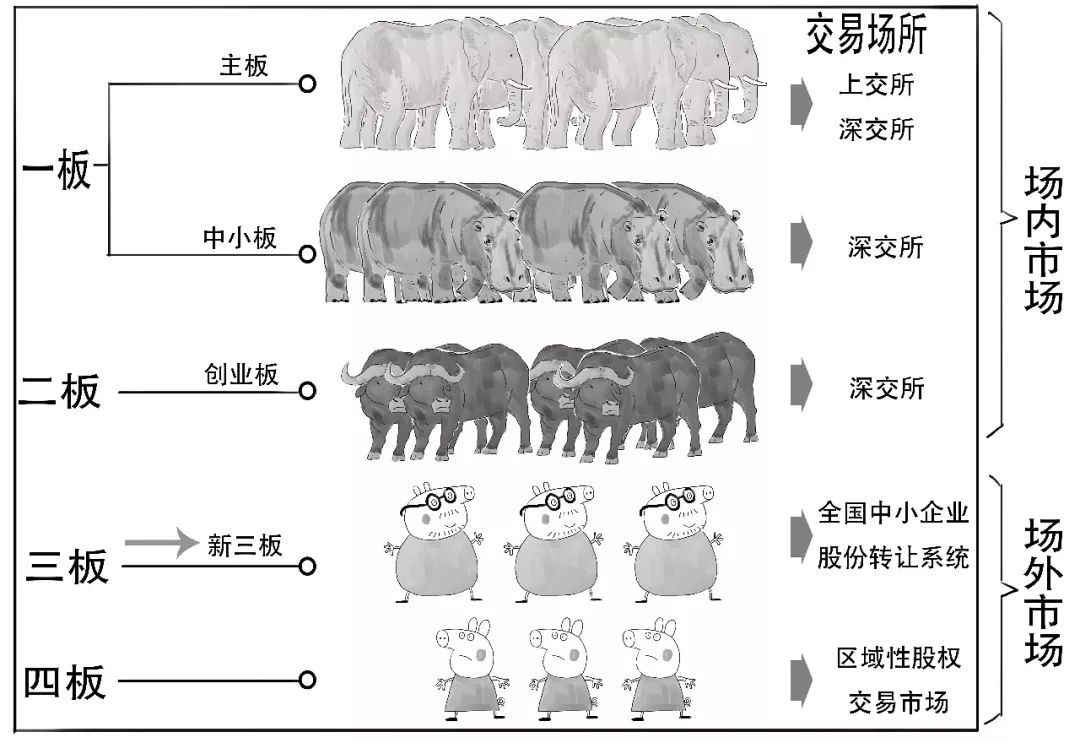

按照企業成長性,主板市場和中小板市場是相對成熟企業的市場,所以被并稱為一板市場。

創業板市場是針對成長期的企業,被稱為二板市場。

一板、二板市場均屬于場內市場。

有了一板、二板,下面自然是

還真是,

三板、四板市場主要是股份轉讓的掛牌行為,而不是真正意義的上市。

以上被稱為多層次的資本市場,

滿足不同層級投融資主體的多樣化需求。

科創板是定位于符合國家戰略、具有核心技術、行業領先、有良好發展前景和市場認可度的企業。

創立科創板,目的是推進科技型創新型企業的發展,使其得到更多的資本支持,增強資本市場對實體經濟的包容性。

今天,我們就來看看科創板上市發行的要點。

投資者門檻

個人投資者參與科創板股票交易,需要有2年的交易經驗,并且至少有50萬元證券資產。

這是因為……

發量越多的人,即使頭發被拔一點,也能扛得住;

但若換一個人,

發量少的就會根根計較。

這里發量相當于個人投資者的資產,

所以設置投資門檻,并不是為了把投資人攔在科創板大門之外,實際上是對風險承受能力不強的投資人的保護。

也不是哦,

不符合投資者適當性要求的中小投資者,可以通過公募基金參與科創板。

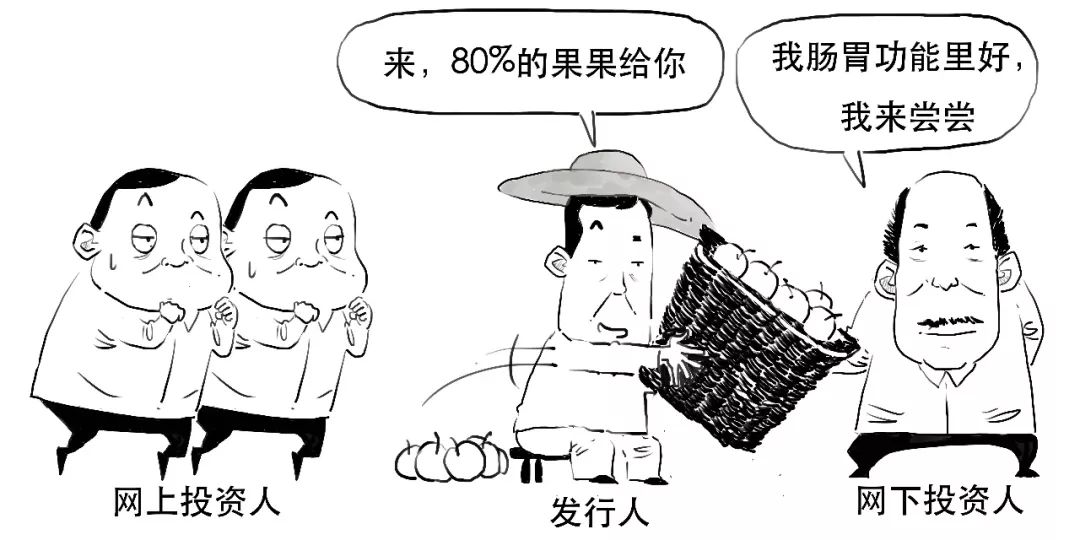

優先向機構配售

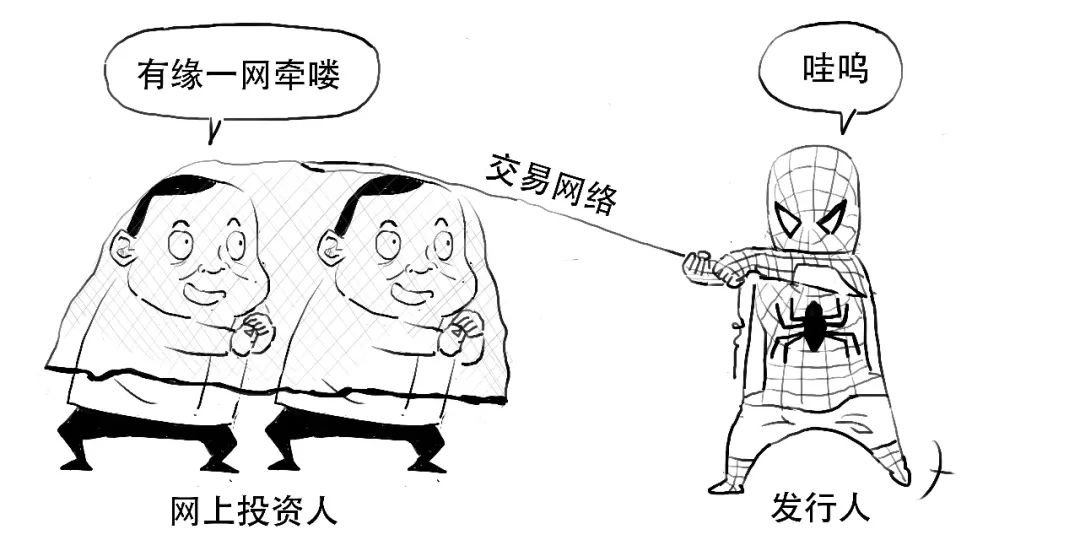

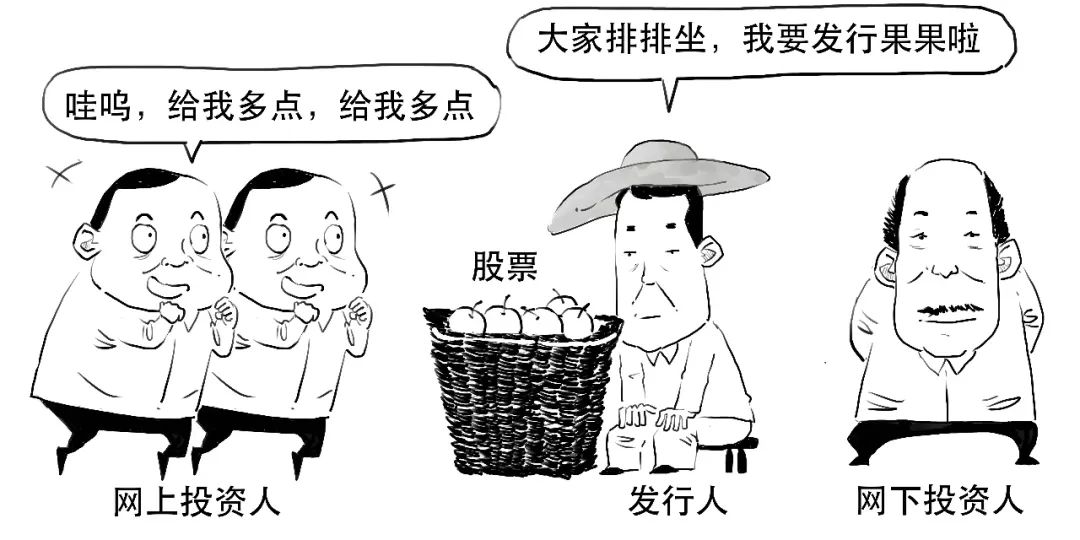

我們首先明確兩個概念,

股票發行,可以分為網上發行和網下發行。

所謂網上發行,

是指發行人通過證券交易所的交易網絡來掛牌銷售,投資人通過證券交易系統來申購。

網上發行主要是針對個人投資人。

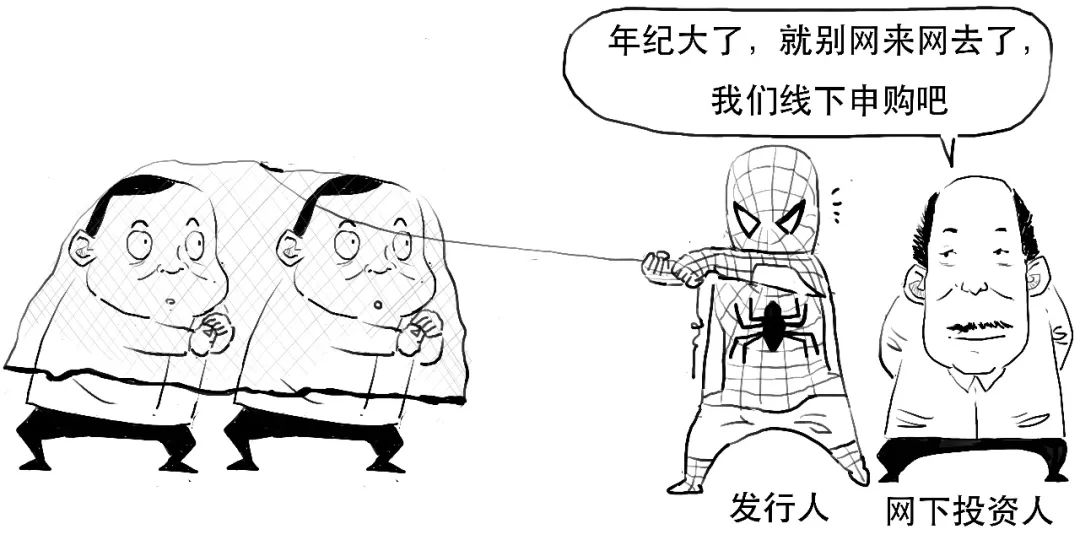

而網下發行是指不通過證券交易所的網上交易系統進行申購發行,

網下投資人主要是專業機構投資者,比如證券、基金、信托、保險、財務公司和合格境外機構投資者以及私募基金管理人等。

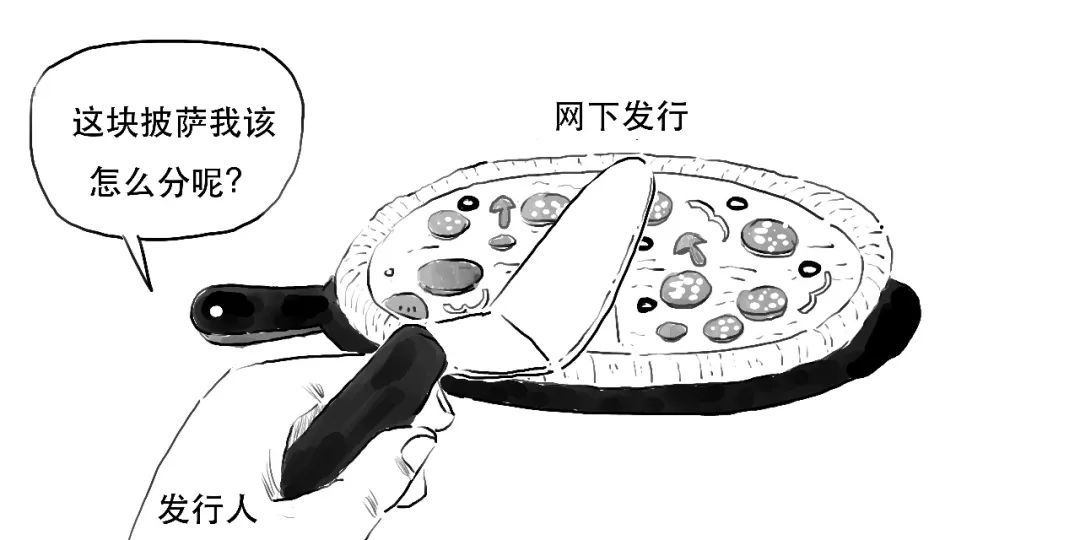

在科創板首次公開發行的股票,

應當安排不低于本次網下發行股票數量的50%優先向公募產品、社保基金、養老金、企業年金基金和保險資金配售。

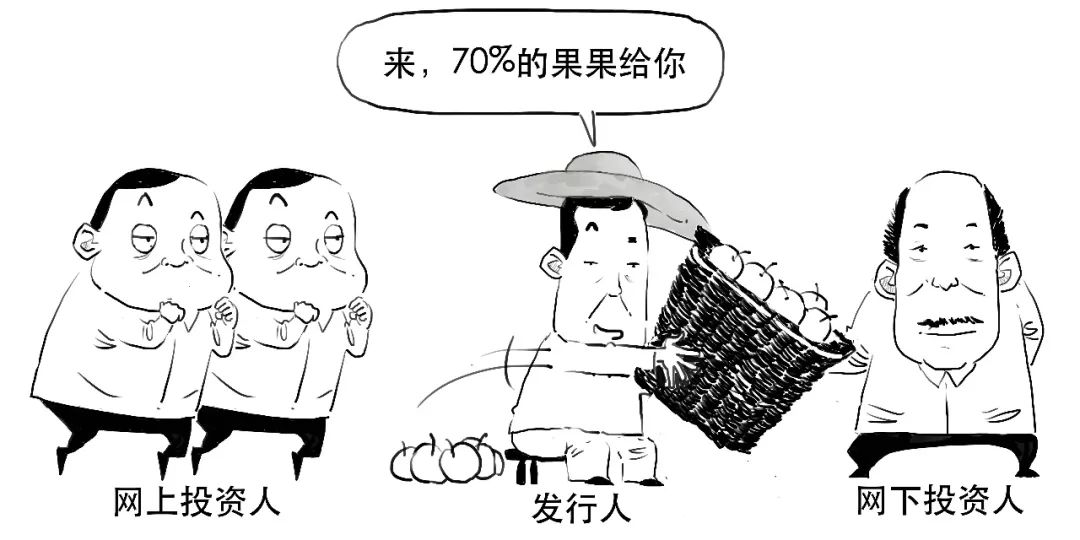

對于公開發行后總股本不超過4億股的,

則網下初始發行比例不低于本次公開發行股票數量的70%。

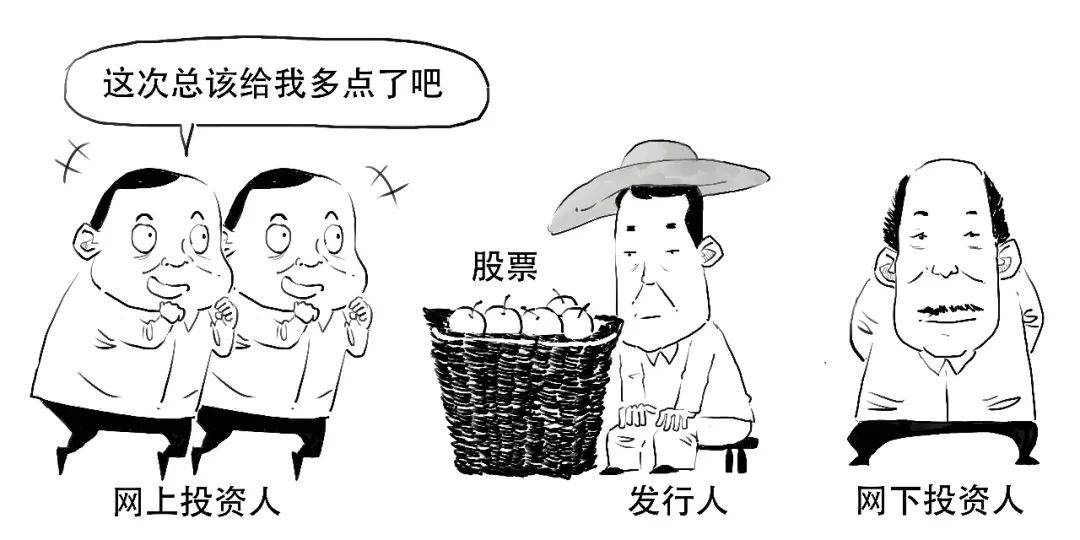

若公開發行后總股本超過4億股或發行人尚未盈利的,

網下初始發行比例不低于本次公開發行股票數量的80%。

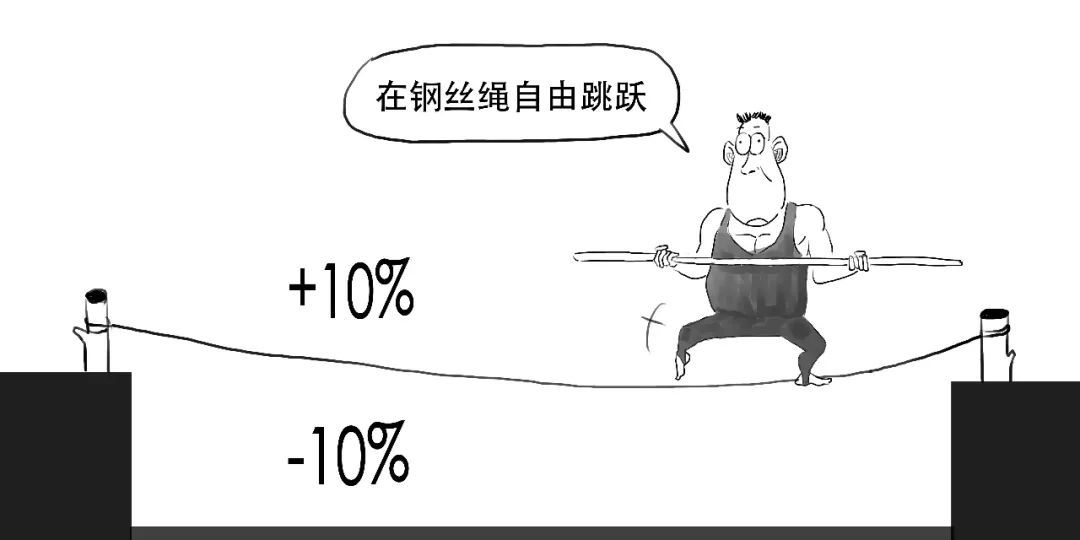

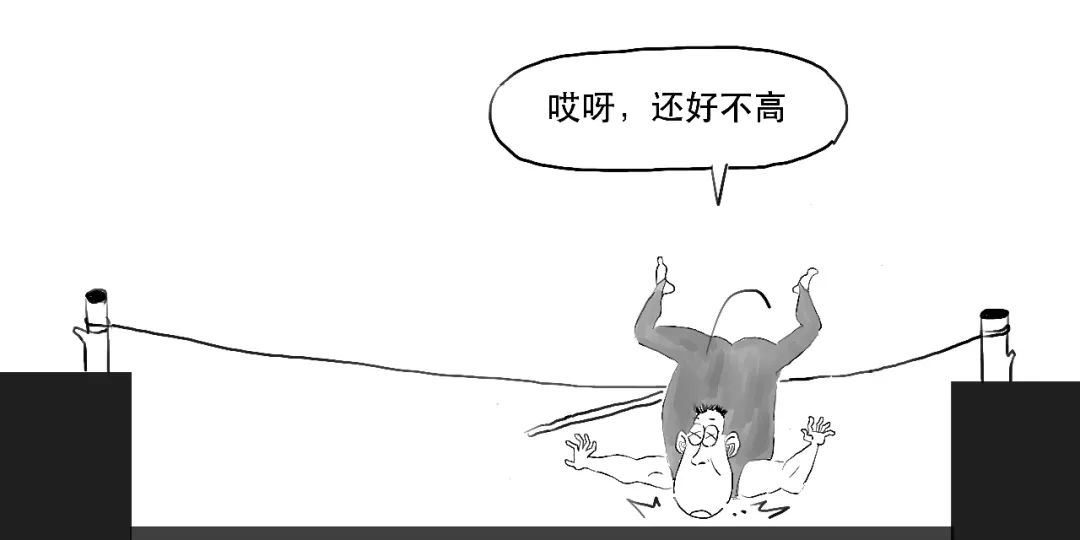

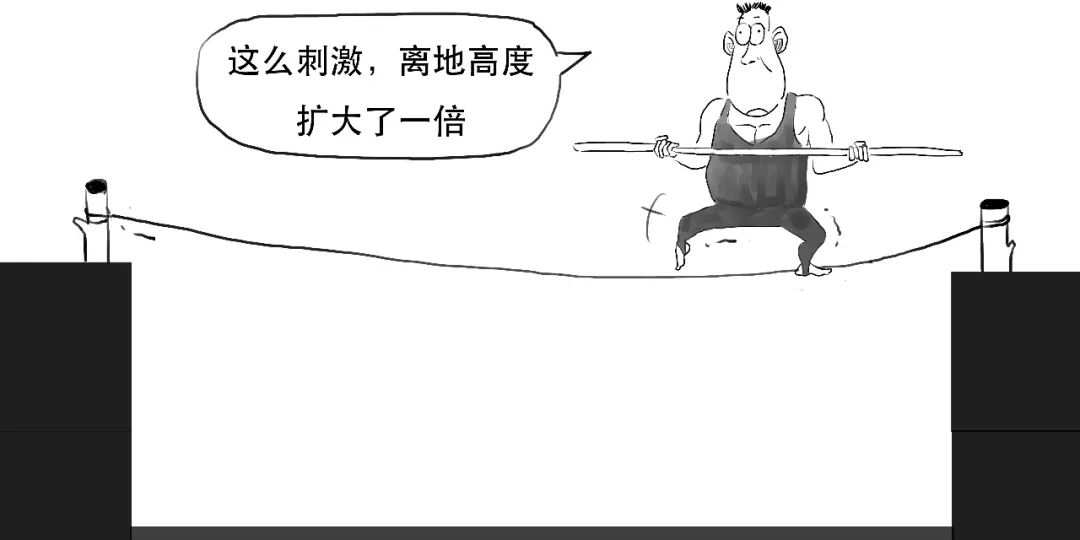

漲跌幅設置

我國股市尚未建立健全的價值投資理念,若對股價不設置漲跌幅,則市場風險較大,甚至可能引發系統風險,

所以為了防止過度投機炒作,在一板、二板市場上,對股票交易漲跌幅限制一般是10%,

但讓股價完全由市場的供求關系決定,不設置漲跌幅限制是更好的制度安排,

因而科創板對交易制度做了重大突破,漲跌幅限制擴大到20%,提高市場流動性。

對于首次公開發行上市的股票,上市后前5個交易日不設漲跌幅限制。

這樣逐步培養市場投資者的理性交易思維,隨著市場逐步成熟,為將來進一步放開漲跌幅限制進行有效探索。

強化信息披露

發行人披露盈利預測的,

若非不可抗力,實際利潤未達到盈利預測的80%的,則法定代表人、財務負責人應在股東大會及證監會指定報刊上公開解釋并道歉。

若實際利潤未達到盈利預測的50%的,證監會在3年內不受理該公司公開發行證券的申請。

所以,發行人信息披露必須要符合要求。

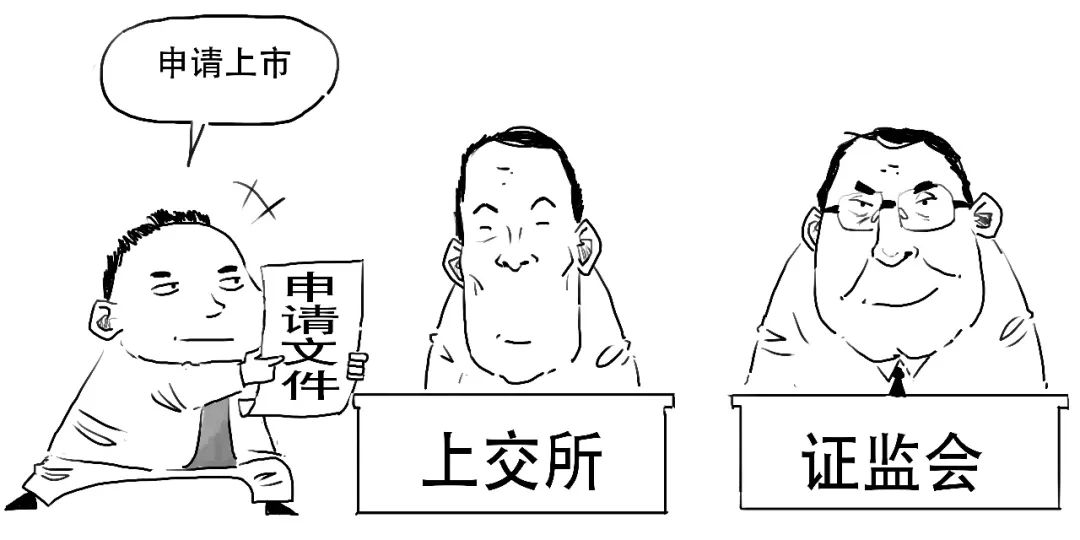

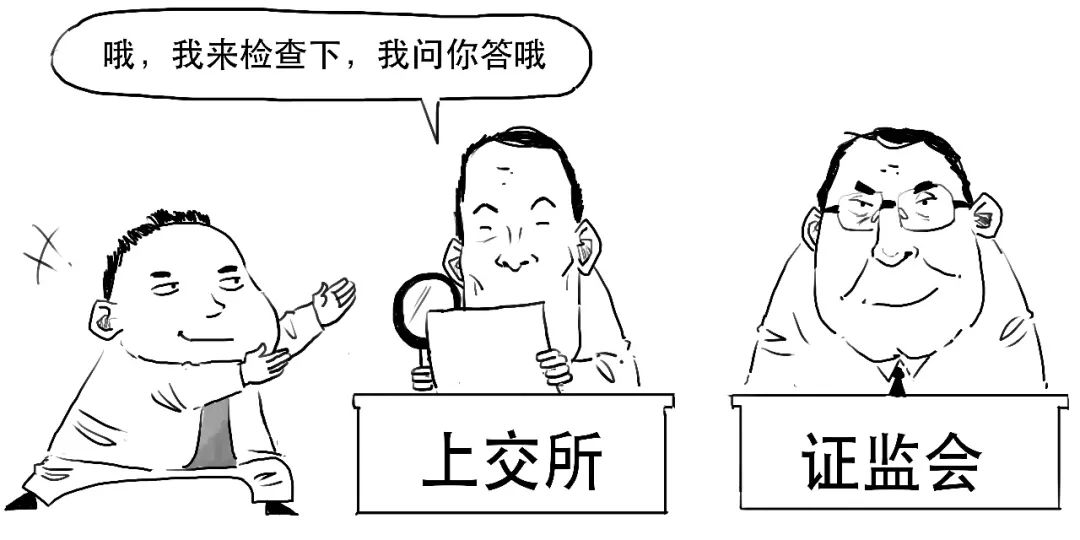

注冊制

我們知道,證券發行可以采用核準制或者注冊制,兩者的本質差別就是由誰來判斷發行證券的品質。

所謂核準制,發行人申請上市前,需要提交材料由證監會審核,

證監會對發行人材料真實性、投資價值做出判斷,不符合條件的禁止上市。

而注冊制下,證監會只負責審查發行人提交資料是否符合信息披露義務,不管公司質量如何,不禁止證券發行,由投資人自行去做價值判斷。

注冊制使發行效率大大提升,信息更加透明,減少了人為干預。

這就需要投資者更加專業,對被投資公司要做深入分析研究,進行價值發現。把對公司的判斷交給市場來完成,符合市場規律。

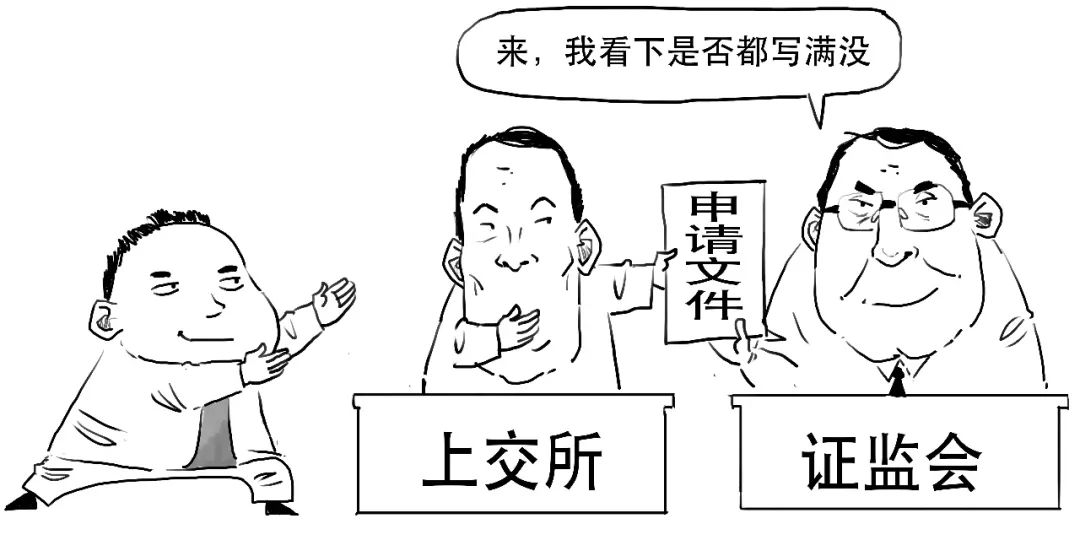

我們簡化下科創板的注冊流程,大致是這樣的:

上交所進行審議,對發行人進行問詢。

上交所出具審核意見后,將申請文件報送證監會走注冊程序。

證監會主要關注審核內容有無遺漏,披露信息等是否符合規定。

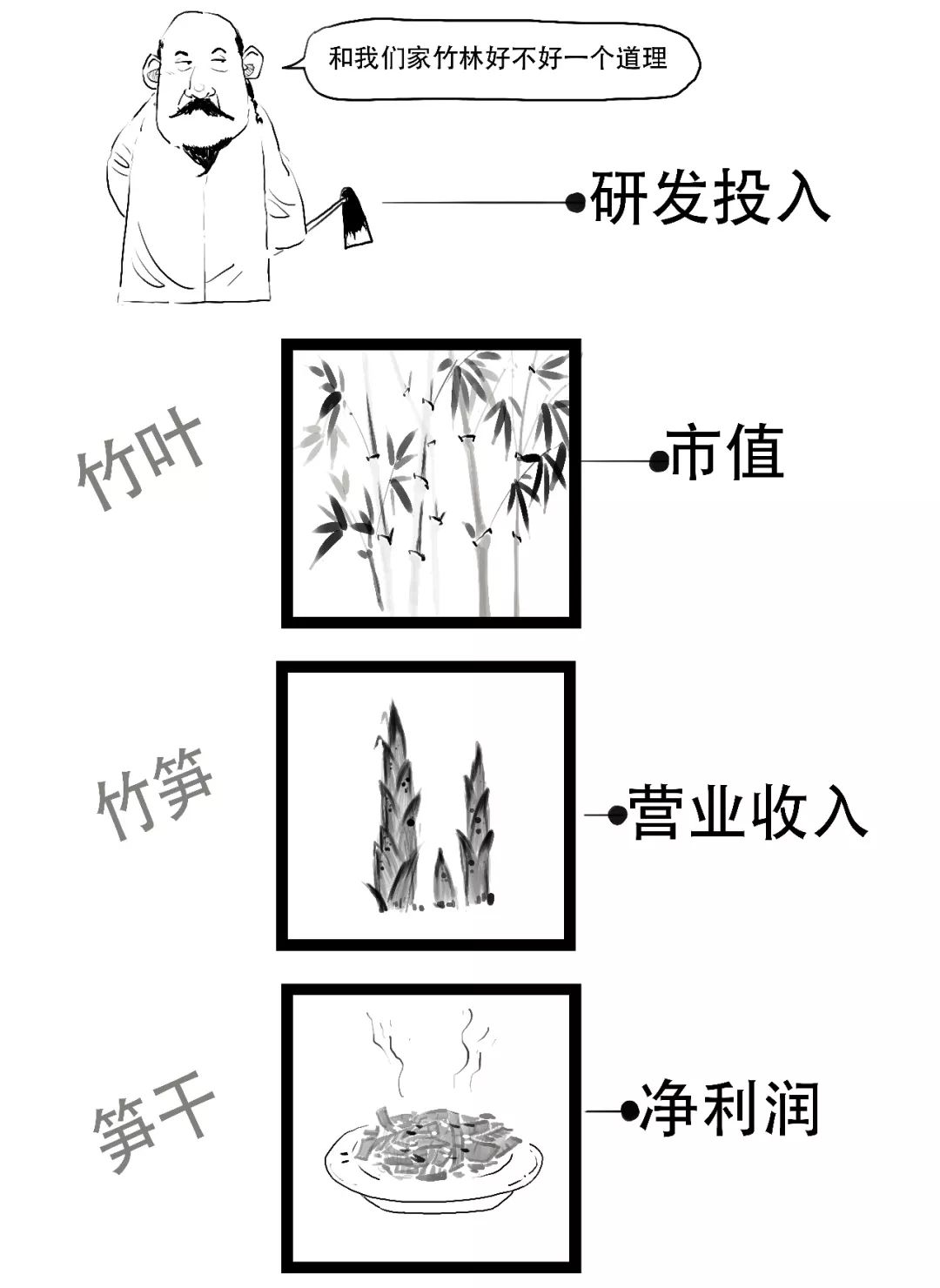

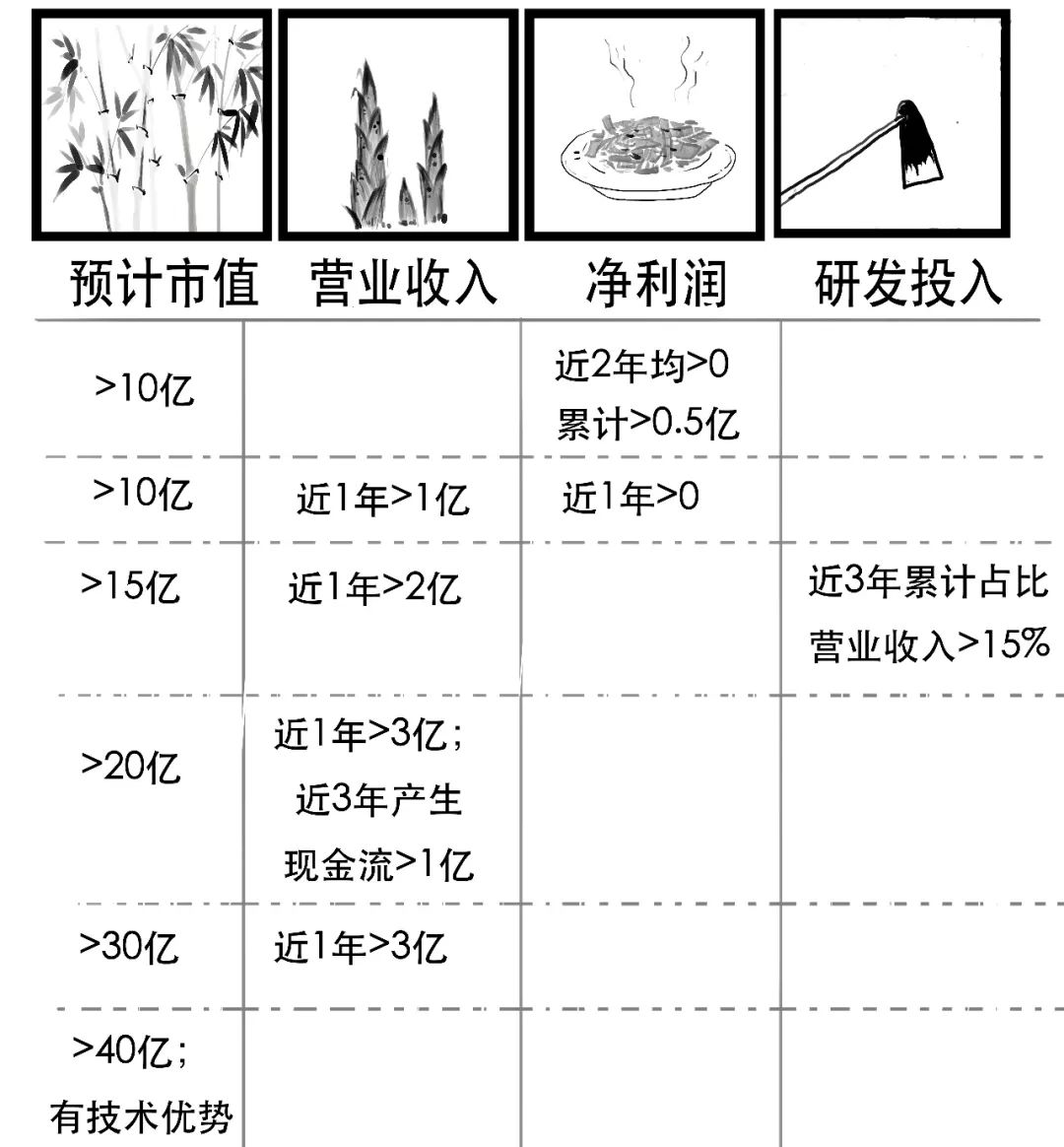

允許尚未盈利企業上市

我們知道,在主板、中小板上市對企業都會有盈利性要求。

但以持續盈利為唯一指標,可能會讓資本市場錯過一些有潛力的企業,

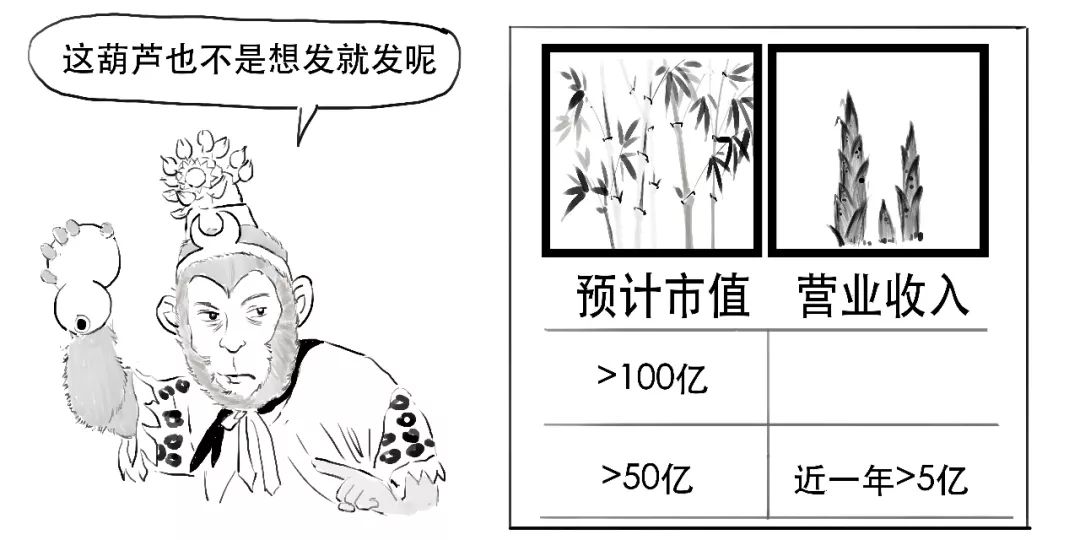

如今在科創板,對于虧損企業,也有上市機會。

我們通常通過幾個維度來看一家企業好不好,

科創板不以持續盈利為唯一指標,以市值為基礎,采用多樣化標準。

符合以下指標之一的可申請上市:

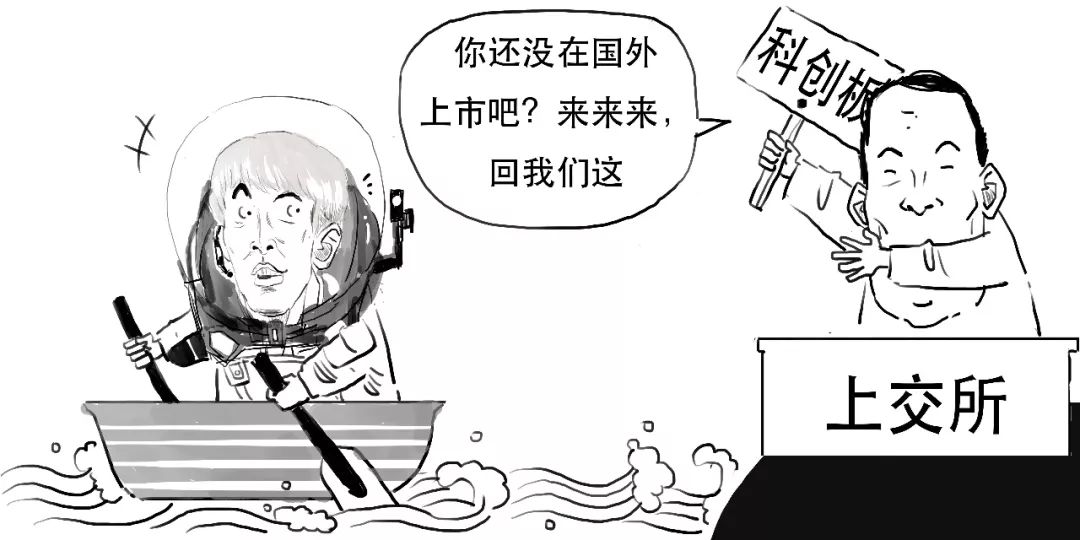

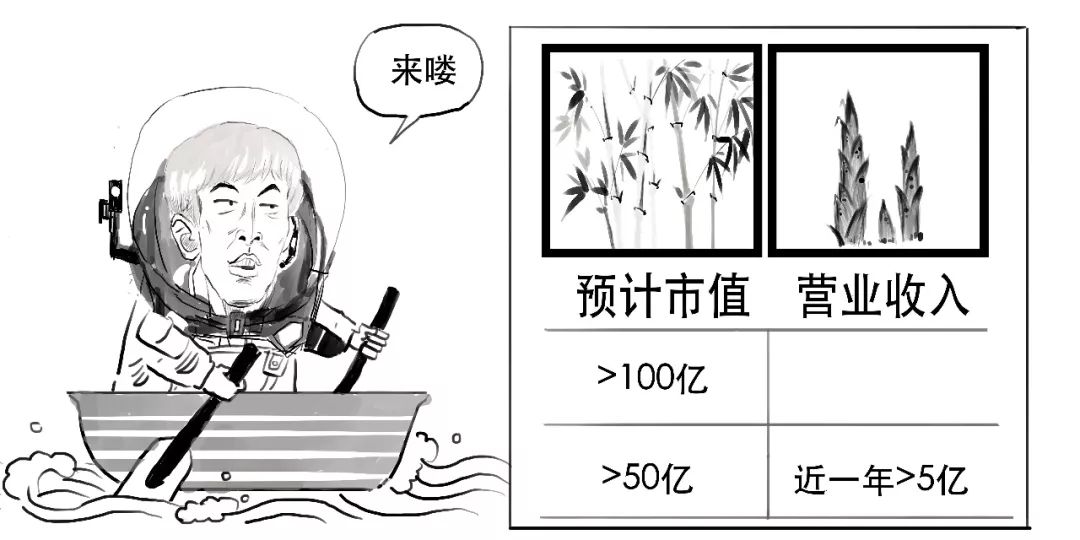

允許紅籌企業上市

紅籌企業是指注冊在我國境外,主要經營活動在我國境內的企業。

以往紅籌企業無法在國內上市,

現在,對技術具有領先優勢的紅籌企業,可以申請在科創板上市。

但需要符合如下指標之一,

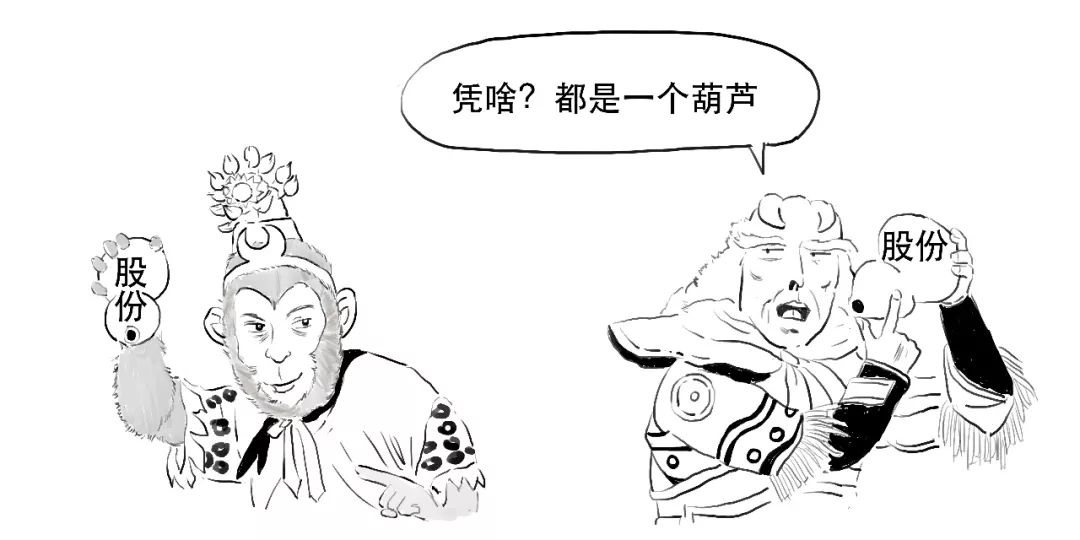

允許同股不同權架構企業上市

在主板上市必須同股同權,而科創板可以同股不同權,

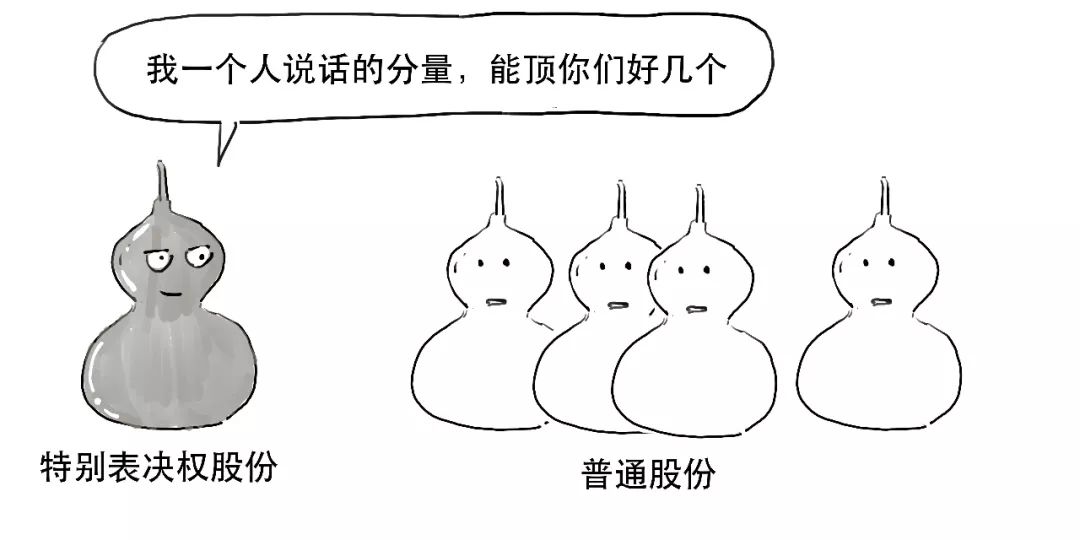

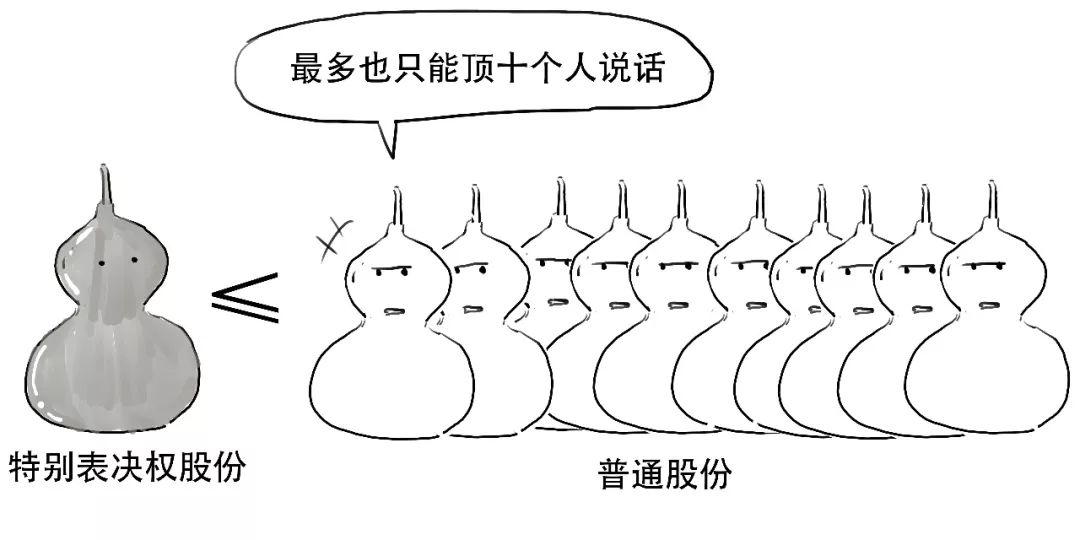

這里的不同權是指表決權差異,發行人可以發行有特別表決權的股份,

對于每一特別表決權股份擁有的表決權數量,大于每一普通股擁有的表決權數量,

但不得超過每份普通股份表決權數量的10倍。

這就被稱為同股不同權,

這種結構主要是保護公司創始人能維護控制權,從而推動公司發展。

和發行紅籌股的要求一樣,發行人需要符合如下指標之一,

優化股份減持制度

縮短科創板上市公司的核心技術人員股份鎖定期,由3年調整為1年,

期滿后每年可以減持25%的首發前股份。

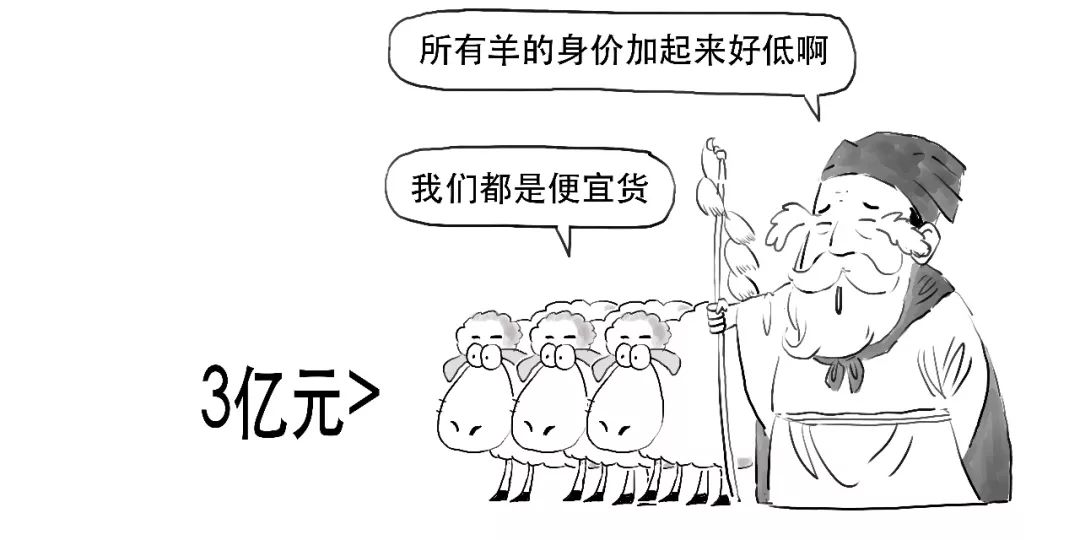

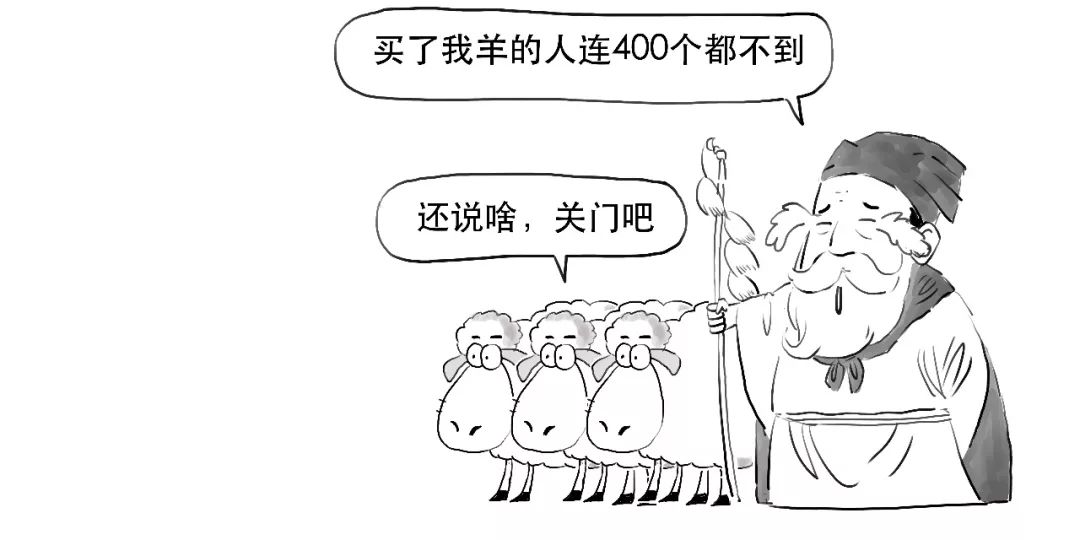

最嚴退市要求

上市公司股票被實施退市風險警示的,在公司股票簡稱冠以“*ST”字樣,以區別于其他股票。

ST是special treatment的縮寫,

公司觸及退市標準的,則直接退市,

對于在科創板上市的企業,出現如下交易情形的,要終止其上市:

1、連續120個交易日累計股票成交量低于200萬股。

2、連續20個交易日股票收盤價低于股票面值。

3、連續20個交易日股票市值低于3億元。

4、連續20個交易日股東數量均低于400人。

總之,科創板的設立,是實施創新驅動的發展戰略,是深化資本市場改革的重要舉措。

好了,

今天就說到這吧。

來源:三折人生 Ezhers