據了解,傳統貨幣有兩種形式:央行貨幣與銀行存款。相對應,

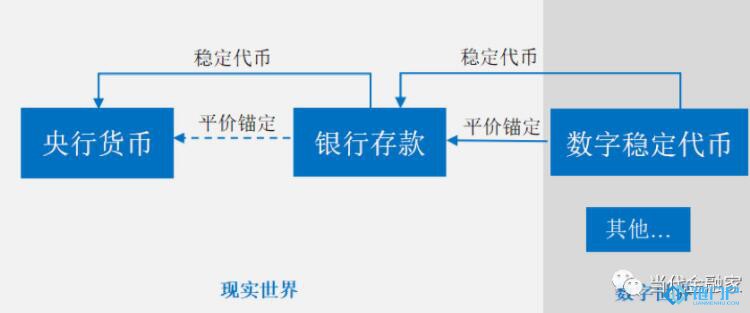

數字貨幣可以是央行貨幣的數字化;亦可以是銀行存款的數字化。某種意義上,銀行存款其實也是央行貨幣的“穩定代幣”。首先,銀行存款雖具有支付功能,但沒有計價功能。它們以央行貨幣計價,最終以央行貨幣償付,事實上它們是央行貨幣的一種延伸性支付安排,是央行貨幣的“代幣”。其次,通過存款準備金、存款保險、央行最后貸款人、央行對銀行隱含擔保等制度安排,銀行存款與央行貨幣維持平價錨定。所以,基于法幣存款抵押的數字穩定代幣在平價錨定銀行存款的同時,也錨定了央行貨幣。或許可這么說,數字穩定代幣是央行貨幣的“穩定代幣”的“穩定代幣”(見下圖)。

在數字資產的世界里,數字法幣的缺失是問題的根本,數字穩定代幣的出現正是這一癥結的結果。在沒有推出央行數字貨幣的情況下,為維持“數字穩定代幣、銀行存款、央行貨幣”整個貨幣鏈條的價值平價錨定及其可信,中央銀行或相關監管部門必須承擔相應的監管任務、壓力和成本。在早期,由于缺乏監管,穩定代幣是否有真正足額的抵押物,飽受質疑,一些人還批評穩定代幣的發行機構超發代幣、操縱市場。因此,一直以來,穩定代幣雖然名為“穩定”,但仍然遠不如法幣的價值保障。甚者,有人稱之為“偽穩定代幣”,比如USDT、TrueUSD。2018年9月10日,紐約州

金融服務局(NYDFS)批準了兩種受政府監管并錨定美元的數字穩定代幣:Gemini Dollar(GUSD)和PaxosStandard

token(PAX)。監管的介入使穩定代幣對法幣的價值錨定有一定程度的增信。

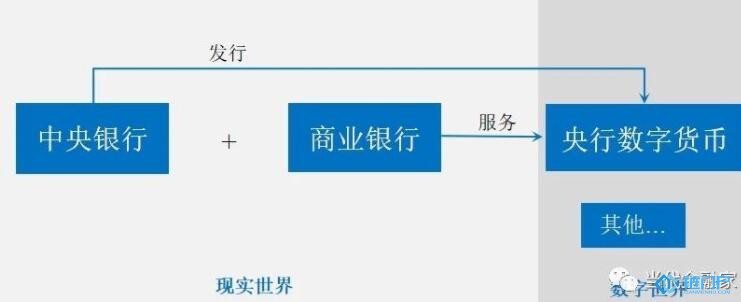

另一種數字貨幣供給模式是央行直接發行流通于數字世界的貨幣:央行數字貨幣(見下圖)。然而,中央銀行一向被認為不適合承擔這一角色。除了狹義銀行化的顧慮,主要擔憂是當數字貨幣向C端(零售客戶端,即社會公眾)發行流通時,中央銀行可能會面臨極大的服務壓力和成本。這是各國在研發法定數字貨幣過程中所面臨的最大難題。

前不久,美國喬治梅森大學經濟學教授Larry White甚至“直言”:高效的“央行數字貨幣”完全是天方夜譚。需要注意的是,他的觀點是針對“央行零售賬戶”(Central Bank Retail Accounts,CBRA)而言。他首先引用了紐約大學斯特恩商學院教授Nouriel Roubini的觀點:“中央銀行沒有動力發行一種在點對點交易中匿名或使用假名流通,不通過銀行間清算系統而是通過分布式賬本系統驗證的數字貨幣或者代幣”,因此認為央行數字貨幣是指“可轉賬的賬戶余額”,但用“數字貨幣”這個用詞略顯不當,建議更準確稱其為CBRA。基于這樣的概念界定,Larry White認為,中央銀行在批發(wholesale)支付方面是高效的,但并不意味著中央銀行在零售支付服務方面具有優勢;央行向個人和企業提供CBRA的成本很難低于商業銀行,更不用說他們以接近零的成本提供這些服務。Larry White一方面否定了基于賬戶的央行數字貨幣(Central Bank Digital Account,CBDA)路線,另一方面肯定了數字貨幣這項工作交由商業銀行來做具有一定的積極意義。

縱覽全球,許多法定數字貨幣試驗,大多是不基于賬戶或者說是基于價值形式的央行

加密貨幣(Central Bank Crypto Currencies,CBCC)試驗。比如,加拿大的 Jasper 項目試驗基于分布式賬本技術(Distributed Ledger Technology,DLT)和數字存托憑證的大額支付系統;新加坡的 Ubin 項目評估在DLT上以數字新元的代幣形式進行支付結算的效果;歐洲和日本央行的 Stella 項目,旨在研究 DLT 在金融市場基礎設施中的應用,評估現有支付體系的特定功能是否能夠在 DLT 環境下安全高效地運轉。

Larry White關于CBRA的觀點是否也適用于央行加密貨幣(CBCC),有待實踐檢驗和進一步觀察。實際上,中央銀行和商業銀行在貨幣發行和供給上并不是一種完全的競爭或割裂關系。將中央銀行和商業銀行對立起來,視野難免有些狹窄。在中央銀行發行央行數字貨幣的過程中,商業銀行也可以參與。在我國“分級持有,統一調度”的現金運營模式中,商業銀行就發揮了非常重要的作用。現金發行由中央銀行掌控,而面向社會公眾的現金服務則由商業銀行承擔。同樣的思路也可應用于央行數字貨幣的投放。這就是中國央行提出的二元架構/雙層(Two-tier)運營體系的邏輯所在。技術難點在于,如何既能很好地減輕中央銀行的服務壓力,同時又要很好地界定中央銀行和商業銀行之間的邊界,在充分調動商業銀行積極性的同時保障中央銀行對央行數字貨幣的全局掌控。

JPM Coin的發行既沒有法幣抵押,也沒有相應的算法規則和穩定機制來實現穩定代幣與法幣的平價錨定,因此不是嚴格意義上的數字穩定代幣,更多是一種結算幣。JPM Coin并非新鮮事物,創新意義和價值有限。市場對JPM Coin的“熱炒”反映了

幣圈牛市不再的尷尬,真正意義上的數字貨幣或將回歸到傳統貨幣的概念框架,即通過央行貨幣和銀行存款的數字化來解決數字法幣缺失的問題。一種方式是數字穩定代幣模式,數字穩定代幣通過平價錨定銀行存款,進而間接錨定央行貨幣。為維持貨幣鏈條的平價錨定,中央銀行或相關監管部門需要承擔保障平價錨定的監管任務。另一種方式是央行發行央行數字貨幣。但有人擔憂中央銀行可能會面臨極大的服務壓力和成本,尤其是基于賬戶的央行數字貨幣。

從貨幣政策視角看,數字穩定代幣模式進一步拉長了貨幣政策傳導路徑,原先從M0到M1、M2的傳導還要延展到數字穩定代幣,增加了央行貨幣政策調控的難度,而央行直接發行流通于數字世界的央行數字貨幣,則不存在這一缺陷,央行可直接通過央行數字貨幣操作調控數字經濟,因此應優先選擇央行數字貨幣模式。面對私人部門在數字穩定代幣的“頻頻發力”,央行數字貨幣研發的路徑選擇還需理論的探索與實踐的檢驗。

(作者為

南京大學計算機系兼職教授。文章僅代表作者個人觀點,不代表所在機構意見,亦不構成投資建議)

版權申明:本內容來自于互聯網,屬第三方匯集推薦平臺。本文的版權歸原作者所有,文章言論不代表鏈門戶的觀點,鏈門戶不承擔任何法律責任。如有侵權請聯系QQ:3341927519進行反饋。