本文來自微明宏觀,作者:撲克智咖袁玉瑋

“You only learn who has been swimming naked when the tide goes out…”

– Warren Buffett

大部分人講風險管理或者資產配置,著重于對歷史的回顧,或依賴于量化分析或所謂的人工智能(實際也依賴于歷史數據的訓練)。然而,金融市場最大的挑戰和魅力在于:歷史會重復,但不會簡單地、完美地重復。想要一勞永逸地預判市場或穿越牛熊基本是不可能的事;即使有,也包含了未知或被忽視的beta風險。后者最終會通過流動性風險的形式全部反噬回來。

次債危機之前,國際上風險管理著重于歷史回顧和定量分析;次債危機之后,國際上風險管理已經由回顧歷史,進化到展望未知風險。而展望未知風險,必須做到風險定性 —— 這個環節無論如何不可能由機器完成。

有人寄望于通過量化或系統化的手段來尋找風險因子。我認為這是不可能的事,因為歷史一直在進化。比如:

最近很多種論調認為A股由于市盈率接近歷史低位,而認為當前的估值系統安全。正如我們在7月份指出的那樣,市盈率=價格/盈利,三個值全是變量。認為固定的P/E可以用來尋找價值中樞,是忽略了盈利可能會繼續下滑的風險

也有人拿今年的風險和2008年比較,認為今年股市回檔之后,2019年會是新一輪牛市的起點 —— 這個論調完全忽略了股市背后的beta是經濟 —— 2008年國際金融危機,但國內實際沒那么厲害,尤其居民手中有錢。當時能選到價值股是因為消費沒被打掉。而今居民杠桿過高,無論放不放水,居民都不會消費。拿2008年做參照物不啻為刻舟求劍。且不說美國為了自身利益,通過貿易戰隔離風險和大國博弈

個人認為,想要做好資產配置或防范黑天鵝風險,必須從風險出發做風險配置。而風險因子每年在變,這就需要資產管理人或投資人首先具備風險識別的能力。

我們在今年警示了比特幣,A股,港股,美股,芯片股,波動率,房地產的風險。今天我們給讀者梳理一下,為什么這些看似不相關的資產像多米諾骨牌一樣層層跌倒;并展望明年的潛在黑天鵝傳導路徑。

Bitcoin, 芯片股,美股,A/H股,歐元,歐股,房子,P2P,高息債...

巴菲特有句名言:只有待到潮水退去,你才知道誰在裸泳。

本次,隨著流動性大潮退去(體現為美聯儲升息去美國杠桿,美元上漲去新興市場杠桿,中國去杠桿),沙灘上一片狼藉:

Bitcoin為首的區塊鏈幣和原油為首的商品暴跌賺足了眼球

Apple(蘋果)和美股暴跌,只要打開Bloomberg, WSJ ... 所有媒體都在討論 Apple,質疑ETF

賣書的 James Cordier 因為賣空波動率爆倉

債王 Gross 的債基大幅回撤,被揭穿過去依賴賣空波動率優化債基曲線,由于近期波動率放大,自食其果

AQP的號稱宏觀風險配置的風險平價策略無論美股漲跌,全年穩定回撤,YTD虧損6%

奢侈品牌D&G高管傲慢對待華人,惹得群情激憤,人人喊打

以上的資產或事件,除了原油今年的波動主要源自地緣政治,其他基本都是央行過度釋放的流動性泛濫在資產和人心的投射。借量子基金最好的基金經理Druckenmiller去年的觀點 —— Bitcoin的狂熱,其實側面反映了央行的無節操導致的流動性泛濫。

比特幣,因為央行收緊流動性以及ICO生態系統內部通貨膨脹(傳銷式割韭菜),所以下跌

芯片股,比特幣生產鏈,下跌

美債,Fed升息,下跌

美股,之前得益于央行放水,ETF壟斷了流動性,和市場一起自我強化。另外上市公司依靠低廉利率發債回購股票,也是推動股市自我強化的主因之一。隨著央行收水,企業債尤其高息債利率不斷提高,回購之路逐漸被封堵;市場下行波動率會放大,可以預期ETF贖回和下行波動放大形成正反饋的場景;未來甚至不排除更多閃電崩盤事件

風險平價策略, 由于利率上升,債券加杠桿模式造成業績大幅波動

A股,因為居民貧富差距過大,經濟不得不去杠桿;可以預見,在這一輪去杠桿中,過去依靠賣P2P,垃圾債的資產或財富管理公司也將會暴曬于陽光下

歐洲,高福利導致的社保和難民的龐氏騙局,被民粹主義抑制

房子,由于剛兌的輔助,一直是中國富人掠奪窮人財富的重要工具之一;香港由于開始對空置房征稅和美國升息,房價已經回調10%;美國灣區和曼哈頓的房子都已開始下跌,美國房地產股票今年從高點回落已經超過30%(年初我們在第一財經的采訪中警告過)

央行/民粹:貧富差距加大導致民粹主義上升,民粹是天然的制衡央行無節操的負反饋,全球范圍內升息或去杠桿大勢所趨。

Bitcoin

ETH

迅雷

NVIDIA

Apple

賣P2P的趣店

賣垃圾債的鉅派

原油波動率

天然氣波動率

香港房地產估值指數 來源:CLSA, FT

香港占中、英國脫歐、Trump登基、中國去杠桿,表面看似風馬牛,不相及,實際都因為2008年次債危機之后,各國央行為了救市,飲鴆止渴加大了貧富差距;而今為貧富差距和民粹主義所迫,被動修正錯誤。

超級大放水的捷徑,短期內快速抬高了資產價格,穩定了人心;但實際導致貧富急劇分化,因為富人可以獲得更多的金融杠桿,在剛兌環境里掠奪社會財富 —— 劫貧濟富。

貧富差距的擴大,導致底層人民的絕望,所以民粹主義孕育而生。

我個人并不反對民粹,甚至理解和支持,因為人民沒有其他資源或工具表達不滿,民粹是對央行無節操的放水天然的校正。

一個缺乏陰陽平衡的系統,必定會自我強化,然后自我繁榮到極致直到崩潰。

如果不是民粹主義幫助Trump上臺,后者大力減稅,美股也許兩年前已經見頂崩潰;如果不是民粹主義反對,歐洲也許加速伊斯蘭化,加速分崩離析;如果要保護富人,必須先保護窮人。

在股票市場,我們觀察到,除了美國科技股外,最強的資產是奢侈品和窮人廉價超市,以及信用卡公司(流動性釋放的管道)。在全球Forbes富豪榜上,做奢侈品的LVMH老板和做廉價服裝的Zara老板分列第三和第六。

把手機做出奢侈品效果的Apple,以及D&G所在的奢侈品板塊,享受了各國央行釋放流動性的大beta —— 其中,中國地產泡沫和棚改帶來的海市蜃樓的財富幻象是最大的增量之一。

貧富分化,在股票市場,我們也可以觀察到 —— 2008年之后,全球除了美國科技股外,最強的資產是:

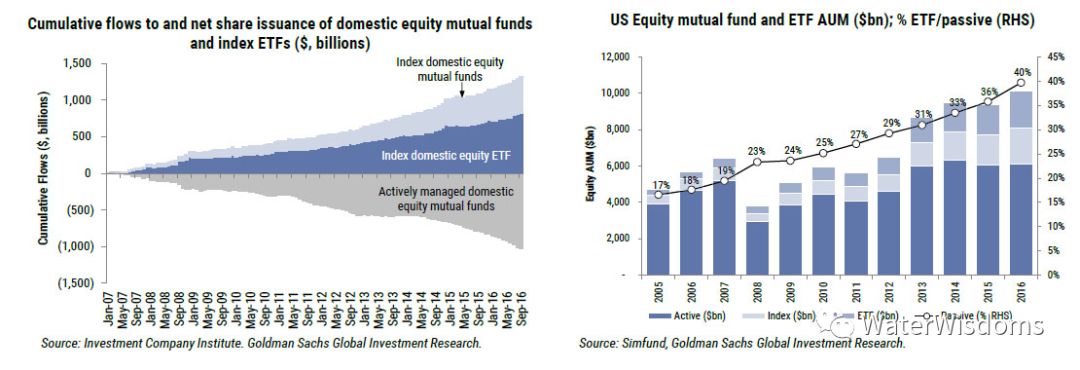

我們之前在談智能投顧(Robot Advisors)時說過,ETF和智能投顧的擴張,其實沒有任何投資理念上的優勢可言,它們只是央行流動性泛濫,導致的資產泡沫,壓縮了市場的波動率,人為提高或操縱了資產的Sharpe比率,導致更多的資金進入,形成正反饋,“被動投資”表面難以超越的假象加劇了資金從對沖基金流出并流入ETF,更加強化了正反饋。實質原理和2015年的“政策牛”、“杠桿牛”類似。

ETF的擴張 來源:高盛

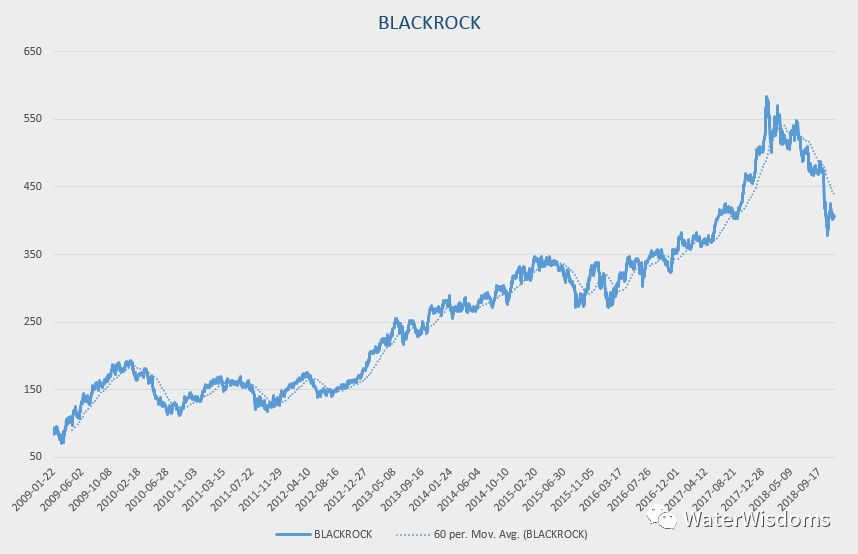

在股票市場中,我們同樣可以觀察到ETF基金管理人之一BlackRock,站在流動性的風口擴張AUM,以至于股價漲了近10倍 —— 其中有流動性泛濫的大beta,也有從AUM擴張層面戰勝競爭對手的alpha。

另外,我們在前兩年已經指出,股票市場近來年波動率降低,主要原因是由于ETF的擴張。2009年之后,依賴高波動率高頻做市策略全行業利潤從72億美金縮水到11億美金(與ETF的AUM擴張呈負相關) —— 側面也證明了ETF的擴張對流動性和波動性的蠶食。

智能投顧重點銷售ETF,所以它的擴張也恰好借助了近年ETF的時髦趨勢,二者互相推動,形成正反饋:

所以ETF,智能投顧和QE之間有高度的相關性(Moody's 預測10年之內,ETF持有美國股市50%的總市值。BI Intelligence預期智能投顧的AUM在2020年將達到8萬億美金。)

隨著ETF壟斷越來越多的市場流動性,股票和資產Sharpe比率越來越高,泡沫越來越大,同時加大貧富差距。隨著央行逐漸收緊流動性,我們預測市場下行風險的釋放將會繼續觸發ETF造成的金融市場流動性危機。屆時ETF和智能投顧的泡沫將會同時被戳破...

“智能投顧”是風口上的“豬毛”,風口上的豬是ETF,風是QE。

風之將盡,

豬將焉飛?

豬之不存,

毛將焉附?

風險平價策略一度被認為宏觀資產量化配置的圣經,可以穿越經濟周期。但我們之前分析過,風險平價的宏觀基礎(beta)實際是央行會不斷放水,且通脹不會上升,所以債券和股票會長期不斷上漲;其在宏觀層面實質是發達國家(歐美日)通過央行放水剝削發展中國家廉價勞動力的過程。

之前我們也預測,隨著民粹主義抬頭,央行收緊流動性,風險平價策略將面臨挑戰。今年不出所料,AQR的同類產品穩步回撤6%,無論股市漲跌。

AQR風險平價基金YTD下跌6%

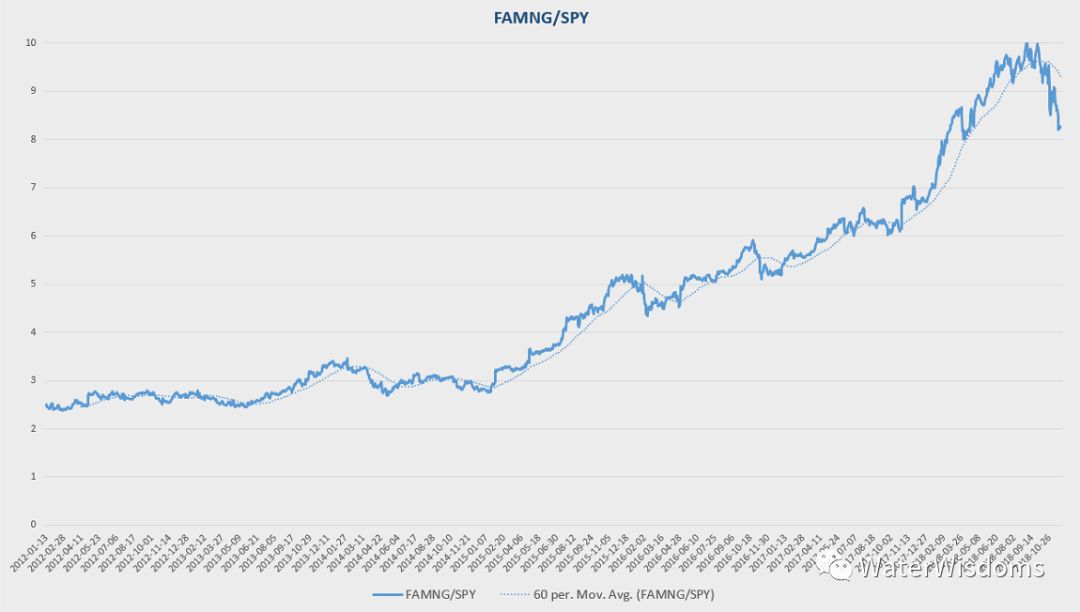

FAMNG的獨秀一枝,某種意義上也代表了貧富急劇分化:

流動性泛濫給了科技股高估值

這些行業翹楚利用資本擴張,在全球收購兼并更多的資源和人口,利用榨取社會底層來壯大自己的實力。在Amzon的CEO, Bezos表面光鮮之下,是Amzon大量員工在領取低廉的工資的同時,必須依靠政府救濟券保證日常生活

他們不只在物質層面榨取底層,而且會把大眾的隱私通過大數據或人工智能技術變現成金錢 —— 這是為什么壟斷人口越多的公司估值越高

這個組合里的公司的市值或領導人個人財富都在是資本市場或全人類財富的最頂端,為全世界的貧富差距擴大做出了杰出的貢獻

今年前期的美股上漲,FAMNG貢獻了大部分漲幅。假如錯過這個世界首富組合,很可能在牛市中產生虧損。FAMNG對美股的擠壓,類似中國房地產、醫療、教育在經濟中對居民消費的擠壓,我們在前文闡釋過。

最近各國開始對FAMNG們征稅,連Soros也組織民眾游行,抗議Facebook侵犯公眾隱私,Soros也同時減持了FAMNG的股票 —— 真正的宏觀交易,必定天人合一。

潮水退后,沙灘上一片狼藉,遍地泳褲。

而目前,還只是流動性大潮退去的開始,未來我們還會看到更多的龐氏騙局被曝于陽光之下。

當前的經濟場景,我們在歷史上很難找到參照物,原因:

所以,2000網絡股泡沫,2007/2008次債危機,2011歐債危機等對今后的參照意義并不大。