近年來,區塊鏈成為科技界和創業圈的一大熱詞。第46屆世界經濟論壇達沃斯年會將區塊鏈與人工智能、自動駕駛等一并列入“第四次工業革命”,顯示出區塊鏈技術的重大意義和極為廣闊的發展空間。IBM公司CEO羅睿蘭女士有一句著名的論斷:“區塊鏈對于可信交易的意義正如互聯網對于通訊的意義”(What the internet did for communications, I think blockchain will do for trusted transactions)。那么區塊鏈是什么?為何它被稱為“信任的機器”?

01

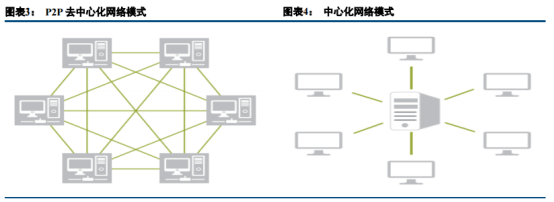

狹義來講,區塊鏈是一種按照時間順序將數據區塊以順序相連的方式組合成的一種鏈式數據結構,并以密 碼學方式保證的不可篡改和不可偽造的分布式賬本。

分布式包含兩層意思:

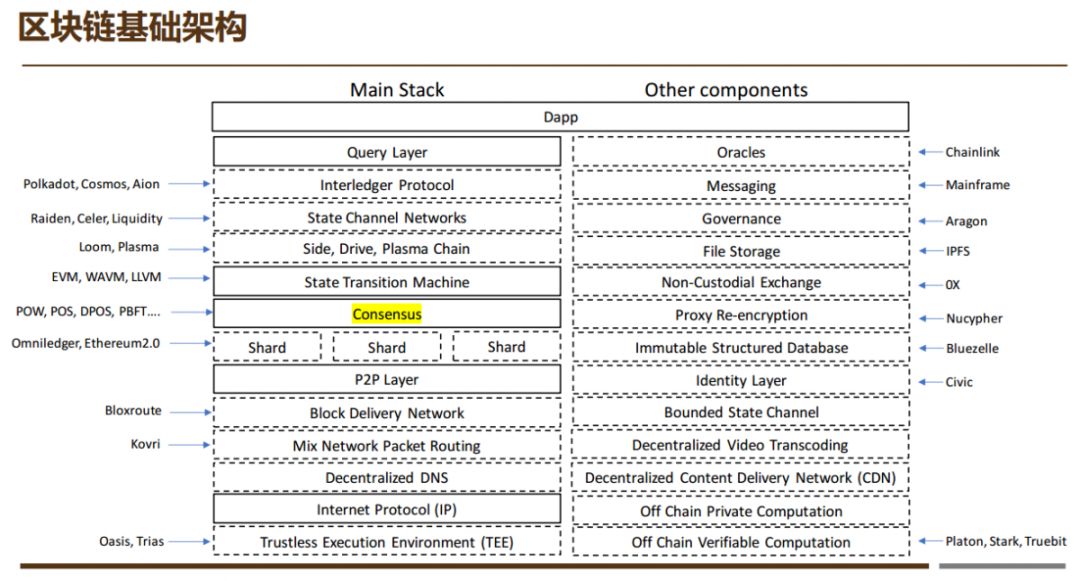

廣義來講,區塊鏈技術是利用塊鏈式數據結構來驗證與存 儲數據、利用分布式節點共識算法來生成和更新數據、利用密碼學的方式保證數據傳輸和訪問的安全、利用由 自動化腳本代碼組成的智能合約來編程和操作數據的一種全新的分布式基礎架構與計算范式。

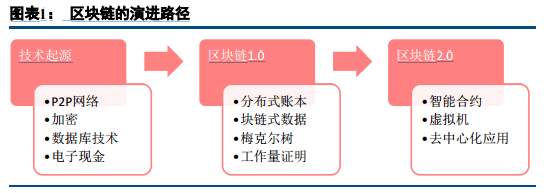

2008 年 11 月,一個自稱中本聰(Satoshi Nakamoto)的網絡用戶在一個密碼學私密討論組上貼出了一篇研 究報告《比特幣:一種點對點的電子現金系統(Bitcoin: A Peer-to-Peer Electronic Cash System)》,闡述了他對電 子貨幣的新構想。同時,他發布了稱為“比特幣”(Bitcoin)的電子貨幣,成為目前最為流行的一種匿名、分布 式虛擬貨幣。

區塊鏈的基本思想是建立一個基于網絡的公共賬本(數據區塊),每一個區塊包含了一次網絡交易的信息。 由網絡中所有參與的用戶共同在賬本上記賬與核賬,所有的數據都是公開透明的,且可用于驗證信息的有效性。 這樣,不需要中心服務器作為信任中介,就能在技術層面保證信息的真實性和不可篡改性。

02

分布式記賬與存儲

在記賬方面,區塊鏈不需要依賴一個中心機構來負責記賬,節點之間通過算力或者權益公平地爭奪記賬權,這種競爭機制實際上是區塊鏈與傳統數據庫最大的主要區別之一。通過“全網見證”,所有交易信息會被“如實地記錄”,而且這個賬本將是唯一的。在傳統復式記賬中,每個機構僅保存與自己相關的賬目,但往往花費大量的中后臺成本進行對賬與清算,這種低效的方式將被區塊鏈徹底變革。

在存儲方面,由于網絡中的每一個節點都有一份區塊鏈的完整副本,即使部分節點被攻擊或者出錯,也不會影響整個網絡的正常運轉。這使得區塊鏈相比傳統數據庫具有更高的容錯性和更低的服務器崩潰風險,同時由于每個節點都有一份副本也意味著所有的賬目和信息都是公開透明、可以追溯的。所有參與者都可以查看歷史賬本、追溯每一筆交易,也有權公平競爭下一個區塊的記賬權,這是傳統數據庫無法做到的。

不可篡改

在區塊鏈中偽造、篡改賬目基本是不可能的,不可篡改也意味著數據的高度一致性和安全性,這是區塊鏈與傳統數據庫的另一主要區別。

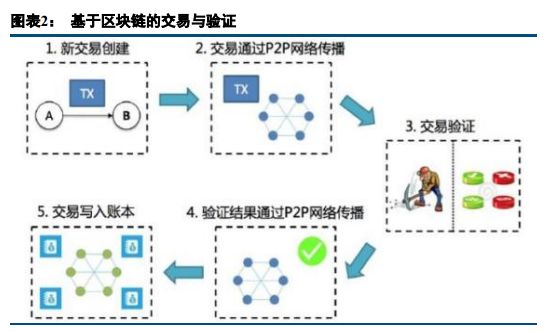

為什么區塊鏈中的交易無法被偽造?首先,合法的交易需要私鑰簽名,否則無法被其他節點驗證;其次,每一筆交易都是可回溯的,也就杜絕了無中生有的可能。

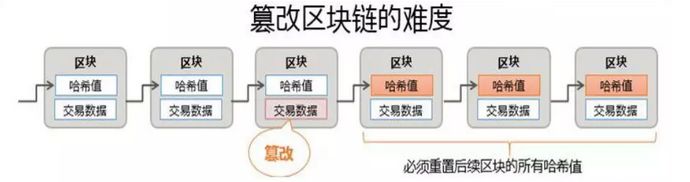

為什么區塊鏈是不可篡改的?假如我們要篡改區塊鏈中第k個區塊的數據,那么當前區塊的頭哈希就會發生改變,由于哈希函數具有碰撞阻力,改變后的頭哈希將無法與k+1區塊的父哈希相匹配,篡改者需要繼續修改k+1區塊的父哈希,并一直修改之后每個區塊。這要求篡改者在同一時間同時入侵全球所有參與記錄的節點并篡改數據,只有重新計算被更改區塊后續的所有區塊,并且追上網絡中合法區塊鏈的進度后,并把這個長的區塊鏈分叉提交給網絡中的其他節點,才有可能被認可。在很多情況下,產生一個新區塊的難度不小,要連續產生多個區塊組成新分叉的計算難度更是驚人。在全網巨大算力的背景下,一個惡意節點要做到這點需要擁有至少全網51%的算力基礎,由于區塊鏈是一個分布式系統,大部分節點都是相互獨立的,“51%攻擊”在現實中很難發生。

03

區塊鏈對實體經濟與金融市場全面“賦能”,區塊鏈+時代即將到來

區塊鏈技術能夠廣泛服務于支付清算、票據、保險等金融領域以及供應鏈管理、工業互聯網、產品溯源、能源、版權等實體經濟領域。幾乎所有行業都涉及交易,都需要誠信可靠的交易環境作為行業健康發展的前提支撐。

1. 區塊鏈+跨境支付

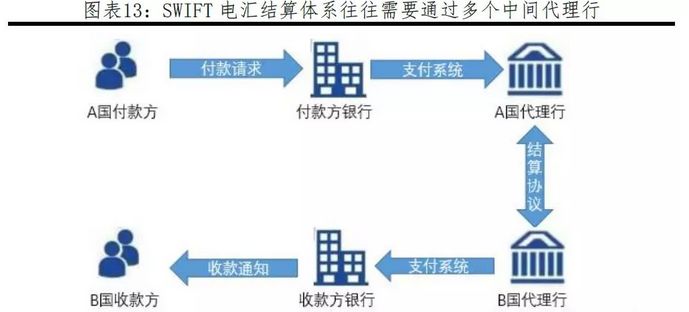

區塊鏈的分布式架構和信任機制可以簡化金融機構電匯的流程,縮短3-5天的結算周期,同時降低SWIFT協議的高昂手續費。

SWIFT形式耗時長,手續費高

SWIFT主要為金融機構的結算提供金融交易的電文交換業務,提供規則統一的金融行業安全報文服務和接口服務。由于跨境金融機構間系統不相通,直接結算成本高昂,同時業務占比低以及對手方存在不確定性,很難構建直接合作關系。代理行的存在、協議的溝通以及交易信息的反復確認使得結算周期平均需要3-5天,其中通過SWIFT進行交易確認往往需要1-2天。

通過SWIFT支付成本高昂。支付成本包含銀行手續費、SWIFT通道費、交易延遲損失和準備金等。由于流程涉及眾多,中間參與方的手續費等居高不下,從收款方到付款方的單次交易需要25-35美金的交易費用,其中因交易時間過長造成的流動性損失占比達34%,資金運作成本占比達24%。

區塊鏈+跨境支付:加速交易,降低成本

應用區塊鏈技術于跨境支付領域相當于創建了一個跨國金融機構間的點對點網絡,匯出行和匯入行的交易需求可以直接得到匹配,大大降低了SWIFT體系中的流動性損失、資金運作和換匯成本。

2. 區塊鏈+全球貿易物流

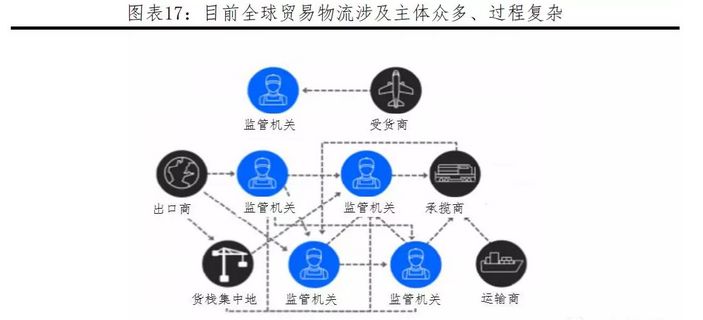

面臨痛點:涉及主體多、消耗時間長、信息不流暢、交易成本高

全球貿易由包括出口商、進口商、受貨商、承攬商、運輸商、監管機關等多主體構成。其中,全球貿易90%經過海域運輸,應用消費品80%通過海域運輸。

以馬士基一項運輸案例為例,2014年,馬士基從非洲肯亞運輸牛油果和玫瑰至歐洲荷蘭,耗時1個月的跨國運輸涉及超過30個主體200多次溝通交互。每個主體每次交互都有各自文件流程,整體流程結束簽署文件厚度高達25厘米。

主體之間信息離散程度高且各自存在各個自有環節中,大量的紙質作業使供應鏈缺乏透明度、協同效率低下。交易環節中大量協作與低透明度造成各主體難以及時了解貨物運輸實時狀態,容易出現資源利用率降低、運輸時間延長、貨物潛在損壞度提高、成本提高的風險。

區塊鏈使貿易更簡單、更快、更透明、更安全

區塊鏈去中心化、可追溯、信息對稱、安全可視等特點天然的適用于全球貿易的物流環節,以IBM區塊鏈開放物流平臺為例。

對于信息流通透明方面,IBM平臺對各個參與主體開放,關于物流相關的任何詳細信息,通過雙方以及多方數字簽名和憑證(Token)進行全網驗證。五大管理系統包括物流、港口、海關、供應鏈、運輸交通同時協作管理,保證所有信息電子化實時共享。實時共享的信息保證物流全流程每個環節的效率和效益,有效降低人力物力支出。

3. 區塊鏈+供應鏈金融

供應鏈金融:十萬億市場

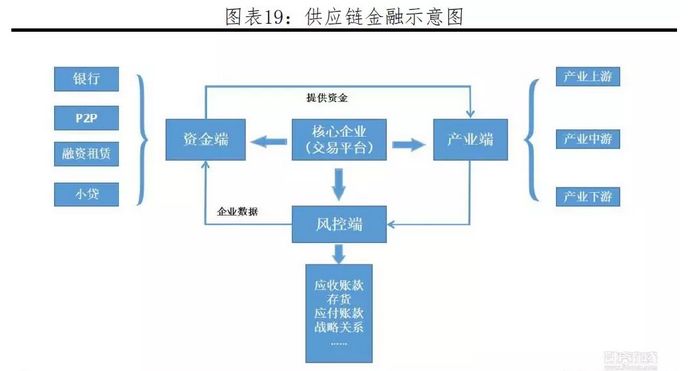

供應鏈金融一般是指利用供應鏈上核心企業的信用支持為上下游中小企業提供相關的金融信貸服務。與傳統對公信貸側重大中型企業不同,供應鏈金融能夠在掌握整條供應鏈上的商流、信息流、物流和資金流的全局圖景后為中小企業提供更快捷方便的資金融通支持。根據前瞻產業研究院的測算,到2020年我國供應鏈金融的市場規模將達15萬億左右。

傳統供應鏈金融:中小企業融資難、成本高

傳統供應鏈金融模式下,信息不夠透明導致中小企業融資難,成本高。

首先,當前模式下,銀行主要依賴供應鏈核心企業的控貨和銷售能力,而由于其他環節的信息不夠透明,銀行出于風控考慮往往僅愿意對上游供應商(一級供應商)提供應收賬款保理業務,或對其下游經銷商(一級經銷商)提供預付款或存貨融資。這導致了二三級等供應商和經銷商的巨大融資需求無法得到滿足,不僅使得供應鏈金融的整體市場受限,更可能使得供應鏈上的中小企業因為融資受限影響生產進度和產品質量,從而傷害整個供應鏈。

區塊鏈+供應鏈金融:更加高效、更低成本

2017年3月,互聯網金融平臺點融網和富士康集團旗下金融平臺富金通合作推出區塊鏈金融平臺“Chained Finance”。Chained Finance首先將核心企業的應付賬款轉化為區塊鏈上的線上資產eAP,eAP可以在各級供應商之間流通(用于支付或用于融資取現)。當核心企業與一級供應商L1形成應付賬款并寫入區塊鏈后,L1可以任意分拆eAP并用于支付自己的供應商L2,以此類推至L3、L4等,最終eAP成為區塊鏈平臺上的“商票銀票”。而線上資產eAP通過密碼學加密具有不可篡改、不可被重復支付的特性,這將有助于增進供應鏈上下游之間的互信;區塊鏈的可追溯性也保證了所有交易和流通過程的透明可見。

04

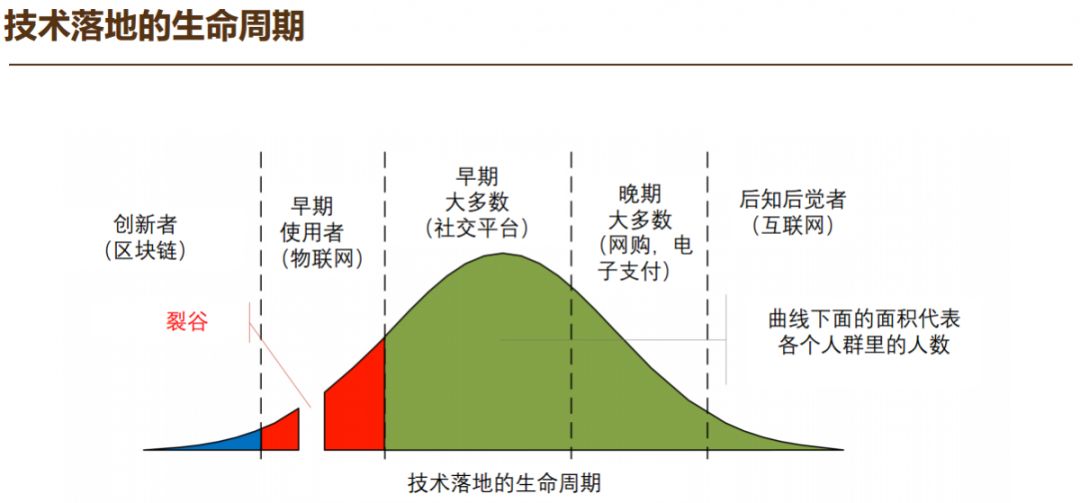

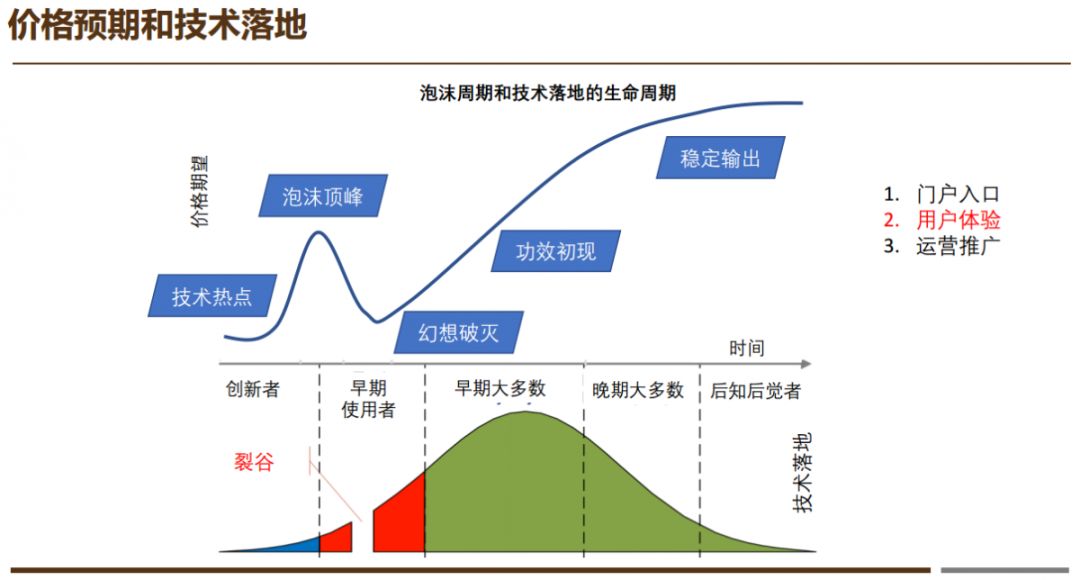

從區塊鏈發展階段分析,大致可分為探索、準備、接受、落地、成熟這五大階段。探索、準備和接受期都處于周期的早期階段,需要大量的資本和人才支持。經過探索、準備前期鋪墊,目前主要為擴大受眾群體和場景,協力制定基礎框架和標準。隨著關注度持續增加,多次實驗試錯修正后,適合的應用場景加快落地。

行業方面,預計未來3-5年將以金融行業為主,逐漸向其他實體行業輻射,更多切合實際的場景加速落地,行業從“1到N”發展出包括娛樂、商品溯源、征信等。

技術方面,目前聯盟鏈的共識算法、技術性能相較于大型公鏈可以更好地滿足企業對實際商業場景的落地需求,預計未來三年將大規模發展。

政策方面,區塊鏈可以增加執法透明度,探測行業信用情況,加快實體經濟革新,預計未來各國將根據自身情況不同力度地輔以政策支持。