前言

10月9日—10月10日,由中國信息通信研究院、中國通信標準化協會聯合主辦的2018可信區塊鏈峰會在北京召開。在2018可信區塊鏈標準評測的產品中,騰訊區塊鏈獲評第一名。國家稅務總局深圳市稅務局和騰訊科技(深圳)有限公司的“區塊鏈電子發票”被評選為可信區塊鏈十大案例之一。

在10月10日舉辦的金融區塊鏈技術與應用峰會上,騰訊區塊鏈業務負責人,可信區塊鏈推進計劃供應鏈金融項目組組長蔡弋戈發表了主題為《金融“5G”新時代--技術重構信任機制》的演講(文中有一個趣味問答,仔細閱讀哦~)。以下為演講內容:

騰訊區塊鏈業務負責人,可信區塊鏈推進計劃供應鏈金融項目組組長蔡弋戈

各位同仁,各位行業的伙伴們,大家下午好。很高興今天有這么一個機會可以跟大家做一次交流分享。我今天分享的主題是區塊鏈,金融5G新時代——技術重構信任機制。

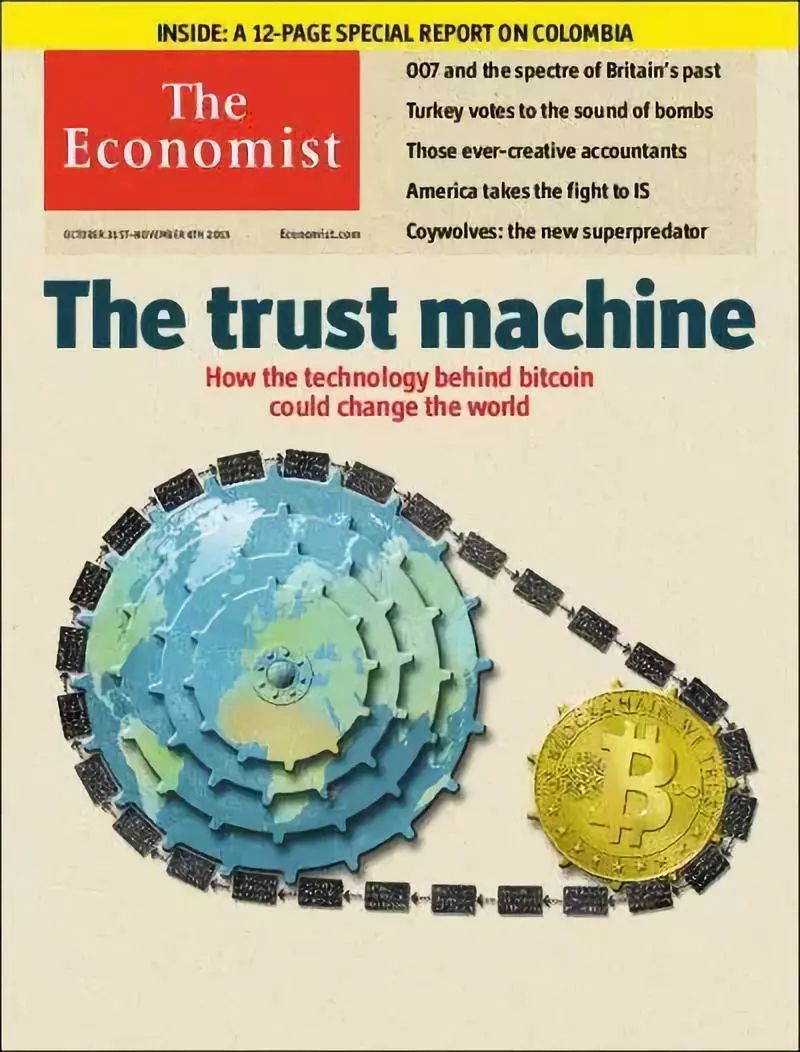

先給大家分享一下區塊鏈的初心和現狀,有多少人看過這幅圖片?

這其實是2015年10月份《經濟學人》上發表的一篇文章,叫《信任的機器》,當時比特幣的價格還是250多美金,這篇文章非常好,提到一個非常重要的是區塊鏈其實解決的是信任。

最后文章的結尾有一句話說得非常好,真正的創新不是幣本身,而是鑄造這些幣的信任,這種機器帶來比幣多得多的遠景承諾。

今天為什么區塊鏈在這么多行業里大家充滿了期望,其實時候是因為這句話,因為我們看到了這個技術的遠景和承諾,在各行各業解決信任這方面的潛力,這是為什么區塊鏈這么火爆的原因。

如果看一看最近這個行業,發現有一些現象,比特幣以區塊鏈去中心化為名頭的,很多人去中心化是非常好的事情,但是我們發現去中心化去不掉的是人性的貪婪。我這里總結一句話,“IC、IF、IXO,通通讓我把錢收”。

我們過去有太多空氣項目,掛著去中心化的區塊鏈名頭,賺的是人性貪婪的錢,這也是今天為什么政策要去監管的原因。這是一個亂象。

另外一個,我也關注到區塊鏈行業的從業者往往會有一些敏感而脆弱的小心臟,比如“無幣不是區塊鏈”,“沒有零知識證明也不是區塊鏈”,“公鏈才有價值,私鏈沒有意義”,“去中心化才是未來,“TPS每秒百萬甚至千萬”。

這些區塊鏈信徒通常渴望認可,無比傲驕。今天信通院主持這樣一個會做一個標準的認證,我覺得有非常重要的價值。

不忘初心,之所以擁抱區塊鏈,最終還是為了解決信任問題,第一點,金融區塊鏈的場景創新需要擁抱監管,好的技術、配套恰當的監管,才能驅逐劣幣,發揮最大功效。

金融區塊鏈的應用,應更注重思想精髓,摒棄無謂的鄙視,在應用上更注重思想精髓的落地(去中心/多中心、社區共治、不可篡改、可追溯、價值轉移、代碼即合約),不拘一格。

探索金融區塊鏈應用的時候,有三種應用模式,重構金融信任基石的三個模式,用三個案例來做分享。

這個我在很多場合講過,包括這一次的峰會上也有很多不同的嘉賓在講供應鏈金融,我想說的是這樣一個模式里,透露出來第一種重構是信用可傳遞,比如某車企是一個核心企業,他本身車企是有信用的,圍繞他這個鏈條上做服務的這些供應商,他們是沒有信用的,車企的信用是傳遞不過去給到鏈條上這些供應商做背書。

基于區塊鏈底層技術做應付賬款的拆分轉賬之后,我們發現其實它是有能力做到信任可傳遞,這是信任可傳遞的一種突破,通過區塊鏈,信用從靜態到動態可傳遞,這是我們在做金融區塊鏈應用時將信用傳遞改造的一個點。

第二個是信用可穿透,ABS也有很多企業在不同的場景里結合區塊鏈去做嘗試,這個模式核心是信用可穿透,通過主體信用做背書,因為很難穿透監管到每一個個體資產本身的真實性、可靠性,我們必須要發ABS這個主體信用可靠。

但是如果說在新的時代出現,尤其像消費金融的時代,每一筆資產都是很小微的情況下,你想對單筆資產做監管很難,可能幾千塊錢、幾萬塊錢,一個資產包一兩億,怎么在里面做監管?

用上區塊鏈這種技術之后,它其實可以做到信用可穿透,因為在發起人這里,底層資產信息,產品發起的時候就上鏈了,決定了這個資產的不可篡改。

信息的傳遞到計劃管理人、評級機構、律所、會所等等,到最后投資人、基金業協會和交易所,所有的流轉環節都是在鏈上去同步的。這樣一種模式,通過區塊鏈,信用從不透明變得可穿透,這是第二個區塊鏈即將改變金融的模式,可穿透的信用。

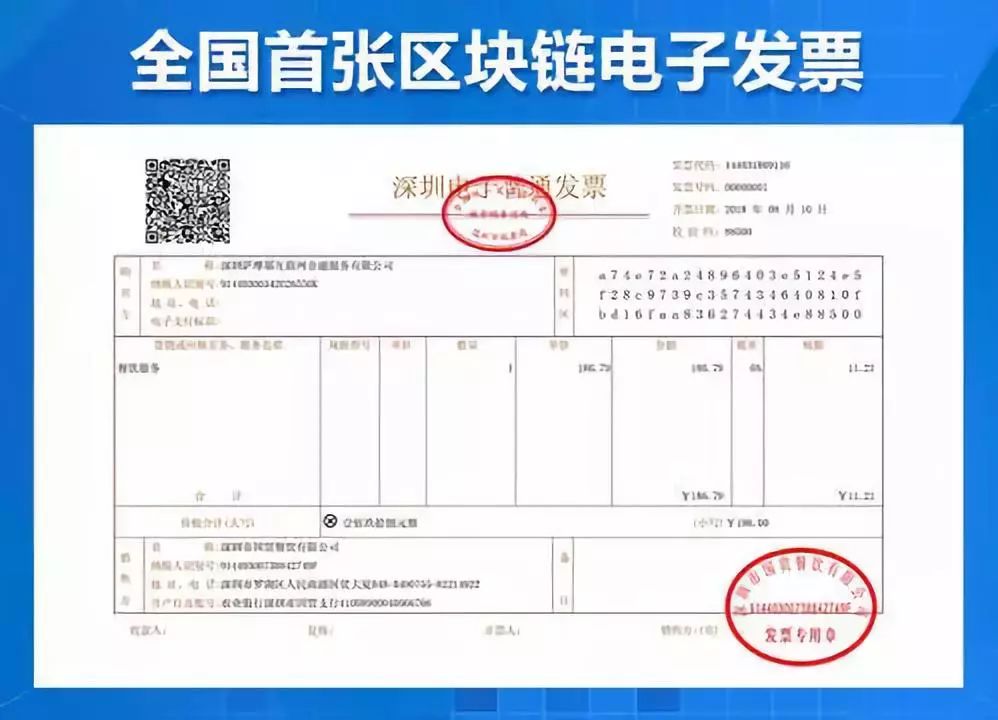

第三個是信用可擴容。這是稅務鏈,我們在國稅總局的指導下跟深圳稅局聯合做的電子發票的場景應用。

全國首張區塊鏈電子發票

我們通過這樣一個稅務連的搭建后,我們可以讓我們的電子發票全生命周期做到線上的閉環,張發票真的可以變成一定意義上的數字資產,因為它有了歸屬權。

雖然發票從消費者領到之后就不是消費者擁有,消費者回到企業去報銷就是企業擁有,企業拿去報稅之后又能回到稅局,是稅局擁有,一張發票可以發現整個生命周期是貫穿的。

貫穿之后,對企業來講,對稅務管理來講,對消費者來講,都是有多種好處的。這樣一個應用場景,通過區塊鏈可以讓更多的可信數據變成信用。發票全生命周期閉環是企業自身信用的最有效抓手,區塊鏈在金融領域方面,在信用方面可以提到第三個作用,擴容信用來源。

總結來講,在金融領域,區塊鏈技術在這三個模式里會起到非常好的效果。

我今天為什么講金融的5G新時代區塊鏈?

作為金融來講,是一次金融底層設施的更新換代,這樣的更新注定循序漸進,時間比較長,不可能一蹴而就很快接受它。

在新的底層設施基礎上會有更多的可能,當我們在功能機時代的時候,我們從來沒有想過我們的手機今天能干這么多的事情,能處理郵件、看視頻、社交,在功能機時代很多場景是不存在的,因為天然受制于功能及的功能所限。

可是當我們有一天到了智能機時代后,發現我們手機就是一部移動電腦,在這個手機上我無所不能。有多少需求是我們換到智能機之后才被創造出來的?

包括3G到4G,一樣的道理,我們有智能機,可是我們在2G時代的時候受制于帶寬的限制,我們很多的需求也沒有被很好的滿足,我們想都不敢想有一天我們不用wifi去在線看視頻,當時看視頻是保存在本地,到了4G之后,我們發現很多東西就爆發了,短視頻這樣一類App的應用其實你在3G時代很難想象它會有這么火。

未來5G之后,今天還沒有覆蓋的場景會不會因為5G的出現會有新的應用興起?你會發現這樣一個升級換代每次都會創造一些新的場景,區塊鏈金融為什么叫5G的新時代,思想也要升級換代,區塊鏈底層技術升級換代是一回事,如果思想沒有配套改過來,我們也發揮不出它的威力。

在金融5G新時代,首先它是底層設施一個比較漫長的更新換代、循序漸進,未來有很多不同的可能性,昨天會后我跟深圳稅局的領導探討說,電子發票有了區塊鏈之后跟沒有區塊鏈到底區別在哪?

我們討論完之后,有很多東西是原來沒有區塊鏈我們想都不敢想,但是因為有區塊鏈應用之后,我們有了新的抓手,這時候只是你有沒有想到的問題,想到之后要不要去做的問題,抓手在這邊,你要不要去干。思想也需要升級換代,與時俱進。

回到騰訊區塊鏈,我們認為有幾方面會去做的,第一,圍繞場景,持續升級技術,第二,做深做透重點場景,第三我們會開放,定位為金融科技助手。

騰訊區塊鏈這一次在信通院的可信區塊鏈評測里取得不錯的成績,評測的產品最高峰值TPS達到5萬,4節點,平均峰值是4個節點11051,以上性能兵制全部是騰訊區塊鏈貢獻的。在功能上,騰訊可信區塊鏈取得100%通過率,穩定性上,在12000筆每秒并發狀態下,騰訊區塊鏈通過24小時連續穩定運營的測試。

三個評測峰值均由騰訊區塊鏈貢獻

信通院這樣一個可信區塊鏈測試評測標準是有價值的,以前企業各說各話,比如我這個性能優多高,但是大家有沒有試同一條起跑線,標準統不統一,不服就來信通院跑個分,統一一個標準,大家在同一個標準說同樣一個事情很重要,不然大家說半天都沒有說到一起,而且區塊鏈這個事情又是一個概念還在傳播階段的事情,大家標準都不一樣。

在性能方面我們做了很多到事情,這里面區塊鏈有一個叫不可能三角,性能、安全性、去中心化、在不同的三角里我們取得了一些優化,性能團隊把每一個步驟拆分優化,讓性能騰飛,去年才15000多節點,今年能夠提升到16000節點。

我不覺得TPS很重要,我覺得TPS沒有那么重要,夠用就好了,因為很多場景其實沒有用到那么大的TPS。

我們做了很多,比如基于真正的場景應用,我們在游戲電子發票的場景中,我們對數字資產的存儲有較高訴求,我們做了海量數據資產的存儲方案。

騰訊區塊鏈正式落地游戲場景。

這個是跨鏈文件的存儲方案,做到存儲上線,我們也做了賬戶數據的存儲上線,做到熱數據和冷數據的分離。這也是我一直在講的場景驅動技術升級的一個原因。

包括隱私保護,我們在做很多場景的時候發現隱私保護是一個不得不解決的問題,我們也做到了有不同模式的隱私保護,可以做到數據全隔離和半隔離,根據不同的場景需求。這是我們之前在場景方面的一些案例。

我們現在做了一個新的BaaS平臺,我們定位能夠努力降低大家接入區塊鏈的門檻,去自主建鏈,易管理,支持鏈管理、節點管理,包括拓展性,即將支持EVW智能合約。

區塊鏈還是需要更多的行業應用伙伴接入進來,去思考它在哪些產品上值得應用,騰訊不可能去做任何一個行業應用,這個我們做不過來,所以我們要做到開放能力。這是我們在開放方面的積累。

信任的機器,這確實不亞于一場革命,道路很漫長,需要大家一起共同努力,謝謝大家!