文/安信證券首席經濟學家高善文

今年初以來政府施行的去杠桿政策對經濟、金融產生了一系列深刻的影響,也引起了市場和監管廣泛的討論。筆者將持續聚焦“去杠桿之爭”,系統闡述當下去杠桿政策的觀點。本文認為,中國的宏觀杠桿問題本質是結構問題,是財政問題。

中國的宏觀杠桿問題表面上是總量問題,本質上是結構問題;表面上是金融問題,本質上是財政問題。著眼于主動去杠桿的總體要求,本質上存在兩種不同的操作方法,一種是財政去杠桿,一種是金融去杠桿。這兩種方法的后果存在諸多差異。

由于許多內外因素作用,從2014年中開始,中國實際上已經轉入財政去杠桿的調整路徑,并推動中國宏觀杠桿率在2016年以后穩中有降。但2018年以來,伴隨“嚴監管”的深入推進,宏觀政策在操作中實際上轉入金融去杠桿的調整路徑,并產生一些始料未及的后果,有必要引起關注和討論。

宏觀杠桿問題本質:結構問題、財政問題

中國的宏觀杠桿問題表面上是總量問題,本質上是結構問題;表面上是金融問題,本質上是財政問題,這一點是相當清楚的。

計算各部門的杠桿率并進行國際比較,容易看到,居民戶部門、中央政府的杠桿率都處在安全區間,地方政府負有償還責任的債務比率上升較快,但總體水平尚屬可控。杠桿率的快速上升主要集中在企業部門,并且其絕對水平在國際比較中高居前列。

需要明確的是,地方融資平臺的許多債務在計算中被統計為企業部門的債務。如果將其計入地方政府債務,那么企業部門的杠桿率仍然高企,地方政府的債務率將進入較高水平。

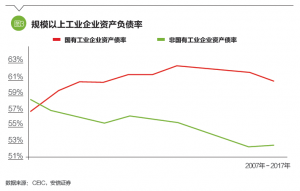

研究不同口徑的企業部門的資產負債率數據容易發現,無論是工業企業還是非金融上市公司,以資產負債率形式體現的杠桿上升主要集中在國有企業;作為對比,金融危機以來,民營企業的杠桿率總體沒有上升。

更細致的行業分類顯示,杠桿率的上升主要集中在周期類的板塊,以及電力、交運和建筑等具有周期色彩的行業;其他板塊的企業總體上也沒有經歷杠桿率的提高。

資產周轉率的視角

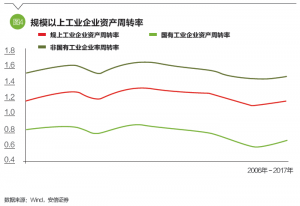

我們知道,從資產負債率過渡到宏觀杠桿率的重要橋梁是資產周轉率。我們把宏觀杠桿率分解為三個微觀指標:資產負債率、資產周轉率的倒數和增加值率的倒數。

債務/GDP=(總負債/總資產)×(總資產/銷售收入)×(銷售收入/GDP)=資產負債率 ×資產周轉率的倒數 ×增加值率的倒數

其中,增加值率本身沒有特別的經濟含義,僅是一個統計上的系數,用于衡量每產生一單位的銷售收入,有多少會計入國內生產總值(GDP)中。所以從經濟含義的角度來看,杠桿問題實際上可以拆分成兩個部分,一個是資產負債率,一個是資產周轉率。在這個角度下觀察,杠桿的上升要么是資產負債率在上升,要么是資產周轉率在下降。

如果認為一家企業的潛在生產能力與其資本存量(或總資產多少)存在單調增加的關系,即在其他因素不變的條件下,總資產越多,潛在生產能力越高,那么資產周轉率就可以理解為產能利用率的某種度量。

研究不同口徑的企業資產周轉率數據顯示,2011年以來,所有類別企業的周轉率都經歷了持續和大幅度的下降,并在2016年達到前所未有的水平,這成為推動宏觀杠桿率上升的重要原因。

從這一角度看,宏觀杠桿率與產能過剩是一個問題的兩個方面。

資產周轉率下降(或產能過剩加劇)最明顯的原因是總需求減速。非常重要的事實是:受一系列結構和周期性因素的影響,無論是名義增速還是實際增速,中國自2011年以后的經濟放緩幅度之大、持續時間之長都是前所未有的,這是周轉率惡化和中國宏觀杠桿率上升十分重要的背景。

但是,處在分母上的總資產增速(或新增產能的多寡)在周轉率的變化過程中也發揮著微妙的作用。顯然,在宏觀上總資產增速與固定資產投資等活動緊密關聯。

如果固定資產投資大幅下降,這可以推動隨后的總資產增速快速走低(或新增產能快速減少),但也會帶來短期總需求的顯著走低,反之亦然。

本文刊發于《清華金融評論》2018年8月刊,8月5日出刊,編輯:丁開艷

版權申明:本內容來自于互聯網,屬第三方匯集推薦平臺。本文的版權歸原作者所有,文章言論不代表鏈門戶的觀點,鏈門戶不承擔任何法律責任。如有侵權請聯系QQ:3341927519進行反饋。