許多人在進行區塊鏈項目投資的時候,人們需要分析大量信息:項目的idea,白皮書,團隊,意見領袖對項目的看法。這一過程中我們需要接觸到各種各樣的ICO信息網站。在這些網站里,ICODrops是其中最有影響力的之一。本文主要就是希望用數據分析的方式來驗證下ICODrops上的數據與項目最終收益率(ROI)之間的關系。

首先,我們從ICODrops網站收集數據。 在我們做文的時刻,數據庫中共計有519個ICO。 因為有部分項目還沒有上線所以這一類項目我們暫時先剔除,同時有部分項目的資料不齊全,所以在之后研究其他因素和ROI的關系的時候我們也會將相關的數據予以剔除而不做提示。在整個ROI的研究過程中我們決定以幣本位投資回報率為主(幣本位計算ROI也是筆者一直所提倡的,關于這一點有時間可以細談)。

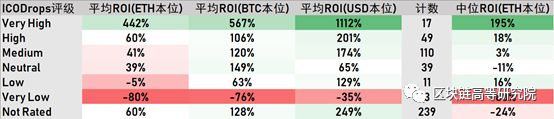

ICODrops的項目總評級按照從高到低的順序分為Very High(非常高), High(高), Medium(中等), Neutral(中立), Low(低), Very Low(非常低)共計6種,同時還存在相當數量的未評級項目,我們將已經上市的項目按照不同總評級列出相應ROI如表一:

觀察如下:總評級與投資回報率呈現了較強的正相關,如果我們可以參加每個Very High評級的ICO,ETH計價我們將會獲得超過4倍的收益率。而隨著總評級的下降對應的平均收益率也會下降,從這個結果來看,ICODrops的總評級對于投資回報率的指示作用還是比較可靠的。不過值得注意的是,我們同時也列出了每個類別的ROI中位數,通過與平均數對比,我們可以很明顯的認識到項目的ROI數據具有明顯的正偏態(Positive Skewness),在光鮮的平均ROI后面往往是少數幾個暴漲的項目伴隨著“沉默的大多數”。

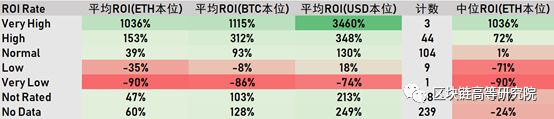

在ICODrops的評級系統里,除了總評級這一項,還會有三個子項,分別是收益率

(ROI Rate),熱度(Hype Rate)以及風險(Risk Rate)。三個子項的評級都是分為Very High, High,Normal, Low以及Very Low 5個評級,加上未評級以及沒有數據的兩個異常類,針對每個子項我們把7個類別的項目收益率情況做了總結。

首先來看ROI評分和ROI的關系(怎么這么拗口),

還是呈現了很好的正相關趨勢,但是值得注意ROI評分為Normal的項目們中位數ROI已經幾乎是0了。再來看熱度評分,一般來說我們認為熱度高的項目會有較好的收益率,數據會支持我們的結論么?

結果有點令人意外,在這個表里,我們發現熱度評分的高低和ROI并沒有太好的相關性,看來區塊鏈項目并不能只看熱度,熱度高的項目也難免會大倒熱灶,而相對不為人知的項目也有可能來個悶聲大發財,比如唯一一個被評為Very Low的項目卻提供了令人相當意外的回報率。

如果說熱度評分算是和ROI關聯性不強的話,那么下面的風險評分則是幾乎呈現了負相關的趨勢,在風險評分子項被評為Very Low的項目反而成為了最大的雷坑,這個結果讓人覺得有點哭笑不得了。

小結:通過對ICODrops評級數據的分析,我們認為ICODrops對項目的總評級以及ROI評分與項目ROI有較好的相關性,與之對比,熱度評分和風險評分的相關性很不明顯。所以在對項目做決策的時候,ICODrops的總評級和ROI評分可以作為一個不錯的參考。其他的評分基本可以忽略。

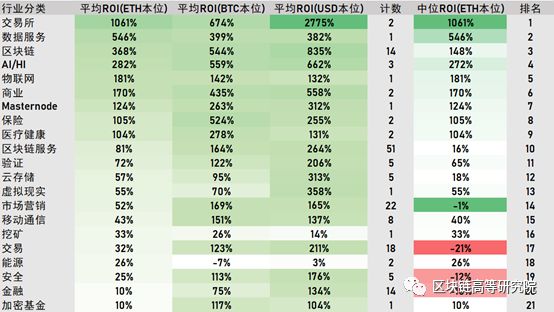

在傳統金融市場里,行業因子是一個不可忽視的分析因子,我們很想知道在區塊鏈領域里,行業因子是否依舊保持了有效性,我們參照ICODrops上提供的數據,對各個行業的ROI數據做了一個梳理,下面的第一個表是表現比較好的行業:

剔除樣本過少的行業,我們發現如交易所,區塊鏈(基礎鏈),區塊鏈服務等行業呈現了高于平均的ROI,這與市場對基礎鏈及協議服務的偏好相吻合。

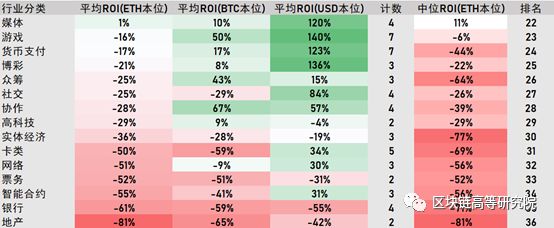

而下面表格里則是表現比較差的行業:

可以看到表現差的行業里大多是傳統金融領域比較“重”的行業如銀行地產,這些傳統市場里藍籌公司扎堆的行業來到區塊鏈世界卻成了困難戶,令人莞爾一笑。

小結:結合兩個表,我們會發現當前市場對Dapp類的項目認可度不高,能夠跑贏同類的項目大多還是技術導向的。同時我們也必須說明ICODrops并不是一個完整的ICO數據庫,被ICODrops收錄的項目都要經過一輪預先篩選,因此在這里我們的基于ICODrops的數據所進行的行業ROI分析一定是不完整的,關于一個更好更完整的分析,我們可能會在以后發布。

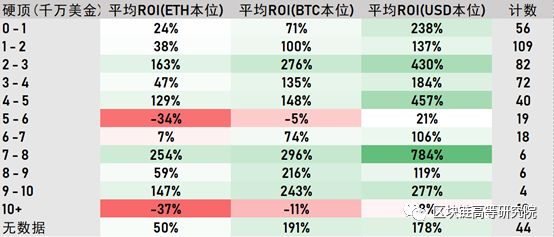

經常我們在看項目的時候會聽到“項目好是好,但是太貴了”等意見。在傳統金融市場里,MarketCap也是一個重要的因子,很多股票市場都呈現了相當強的大小盤股效應,區塊鏈這個新興市場走過這些年來,也逐漸從開始的迷你盤扎堆,到今天有了規模不遜于IPO的項目了,而根據ICODrops的數據,我們對項目硬頂大小和ROI收益率做了一些數據總結:

有點意外,硬頂大小和ROI并沒有呈現太大的關聯度。或許本身募資多少就是一個很難做的抉擇,短期盤子太大可能不利于投資者短期的ROI,但是募資太少的項目在后續的運營比如交易所商務對接方面可能會難免的捉襟見肘。但是至少1億美金以上項目的拙劣表現讓我們相信他們其實并不需要那么多的資金。

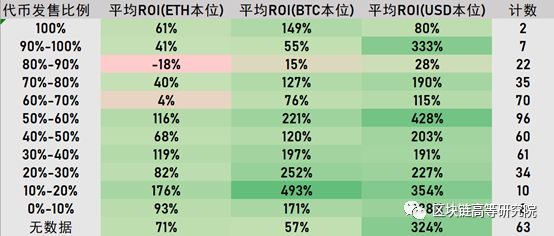

小硬頂項目沒能表現出超額收益率讓我搞到有點訝異,考慮到估值=硬頂/代幣發售比例,我們在這里也對代幣發售比例對項目ROI的影響做了相應的數據分析:

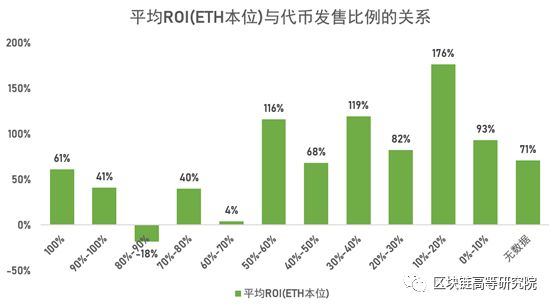

如果數字看起來不是那么的直觀,我們再把ROI收益率用柱狀圖來展示下,

值得欣慰的是在數據上我們可以認為,發售比例越低的項目,越容易獲得獲得較好的ROI。所以項目的ROI更看流通盤大小?

小結:在這個部分我們研究項目硬頂以及代幣發售比例與ROI之間的關系。雖然代幣發售比例的相關性算是意料之中,但是硬頂方面的結果有點出人意料,我們會在后面進一步研究這個問題。我們相信這部分的研究不光對投資研究者,同時對項目方在制定代幣發售計劃的時候也有著參考價值。

經常關注海外項目的朋友們可能都經歷過所謂的“白名單大作戰”,這個過程中往往需要你為項目做一些貢獻,參與所謂的PoC(Proofof Care)計劃,還可能要通過答題來展現你對整個項目是多么的了若指掌。那么白名單值得這么大動干戈么?我們這里就對白名單,KYC這兩個因子與ROI的關系做了一番探討。

首先來看白名單,

需要白名單的項目ROI居然顯著高于不需要的,可能本來白名單就是有大量需求的項目們對投資者進行篩選的一個手段,所以有大量需求的項目收益率相對更高就不是太稀奇了。

再看KYC,

如同白名單,需要KYC的項目ROI也是顯著高過不需要KYC的。從數據來看,為白名單和KYC所花的辛苦功夫都還是值得的。

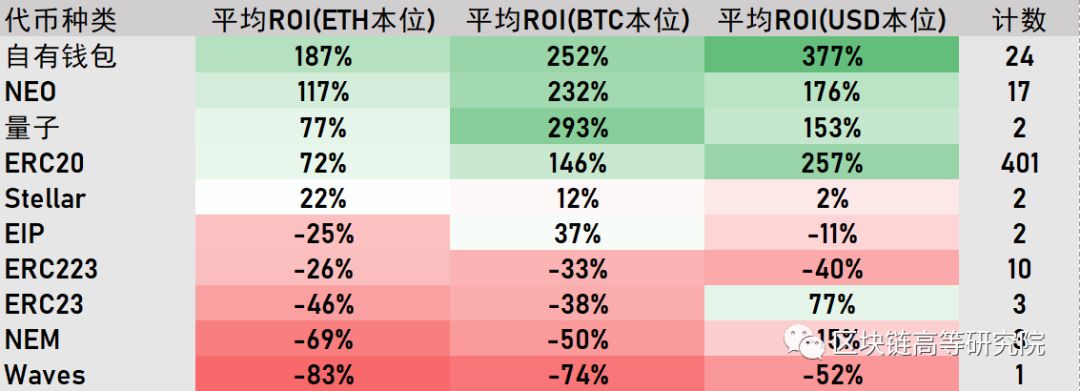

一個很有趣的問題就是代幣所在的區塊鏈是不是和ROI有關系呢?筆者其實對NEO系的項目印象很深刻,所以我對這個問題也抱著嚴謹的態度做了一番分析。

不負眾望!除了最高的“自有錢包”種類,我們發現NEO上的項目ROI確實顯著高于常見的以太坊生態的項目。但是值得玩味的是,太小的區塊鏈平臺上的項目往往會表現不佳,比如NEM和Waves.

總結:通過上面數據分析,我們大概能夠回答下標題里的那個問題了。一個收益率超高的項目應該是需要白名單和KYC的一個硬頂為2000-3000萬美金的出售20%代幣的自有錢包的平臺幣項目,它ICODrops上被評為Very High級別。

關于上面的這段請不要當真,統計學謬誤請了解下。這篇文章也并不是一篇投資建議,我們更希望讀者能夠更多的去體會方法,學會用數據分析的方式來處理好自己手中擁有的數據,這才是本文的正確打開方式。

后記:本文的數據其實是自己在3月份整理的,時過境遷,請勿刻舟求劍。此刻用最新的數據來進行一遍分析可能會有一些結果發生變化,但是我們相信里面的很多結論還是有著很強的參考價值的,更重要的是我們還是希望讀者們能夠領會方法,畢竟即使我們用上最新最新的數據,在這個變化很快的區塊鏈世界,可能2周一過我們的最新數據也會變古董,但是我堅信Data talks,只要你掌握了數據分析的方法,你也能變數據的朋友!