8月14日,星期二。

股市剛剛收盤,財政部就在官網公布了“關于做好地方政府專項債券發行工作的意見”。

其中明確提出:

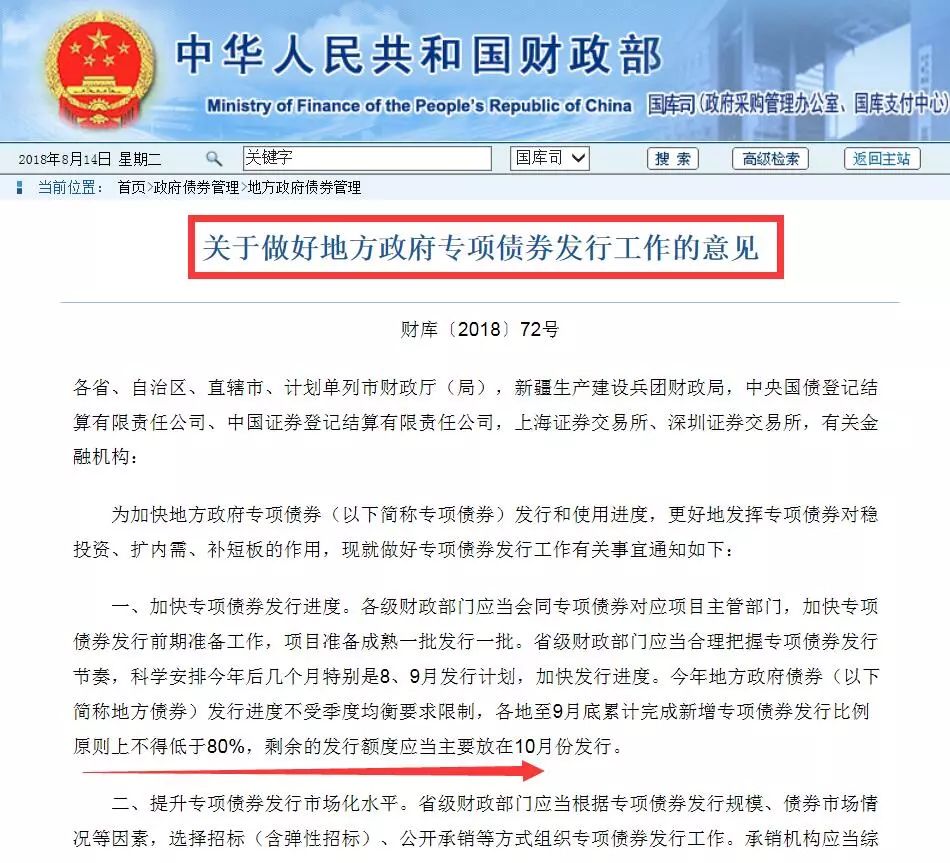

加快專項債券發行進度。各級財政部門應當會同專項債券對應項目主管部門,加快專項債券發行前期準備工作,項目準備成熟一批發行一批。省級財政部門應當合理把握專項債券發行節奏,科學安排今年后幾個月特別是8、9月發行計劃,加快發行進度。

今年地方政府債券(以下簡稱地方債券)發行進度不受季度均衡要求限制,各地至9月底累計完成新增專項債券發行比例原則上不得低于80%,剩余的發行額度應當主要放在10月份發行。

這相當于對地方政府大喝一聲:都愣著干什么?還不趕快發行地方專項債券!

沒錯,財政部非常急,急著趕快體現“更加積極的財政政策”!

為什么急?因為“國有控股”(包括地方政府、國企)的“固定資產投資”繼續塌陷!

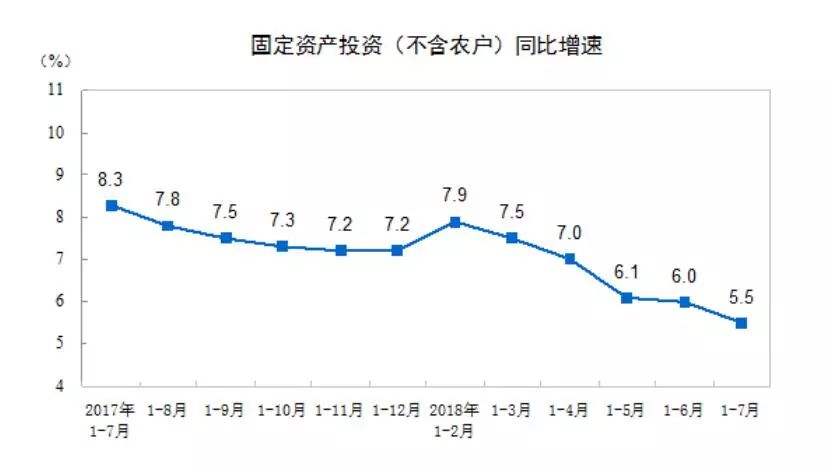

今天(8月14日)上午,國家統計局剛剛公布了前7個月的數據,全國的投資增速是這樣的:

看懂了嗎?5.5%的增速,創下一年來的新低。

中國可是投資支撐型的經濟,投資增速一直是GDP增速的2倍。即便達不到,也超過GDP的增速。上半年,GDP增速是6.8%,這5.5%的投資增速,怎么玩?

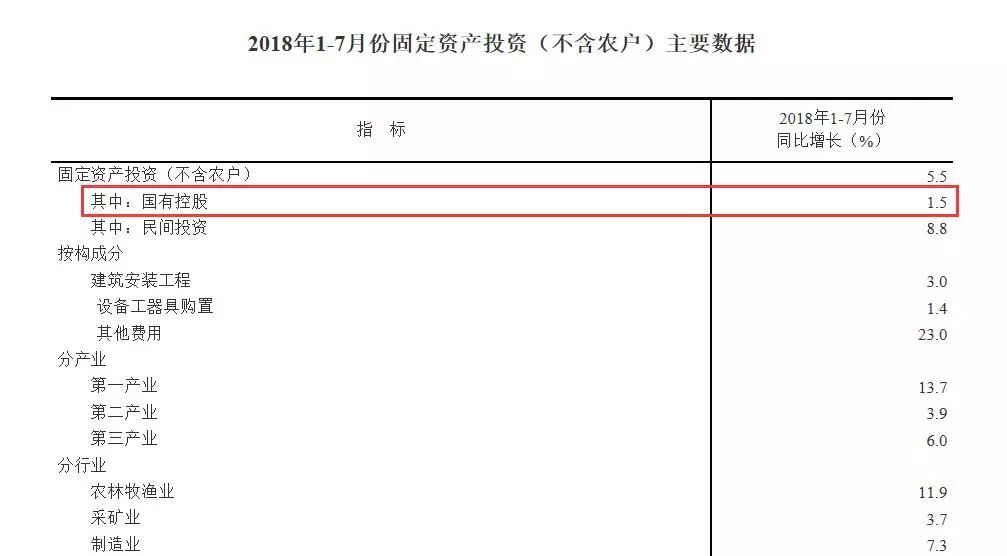

上圖就更加清晰展示了“誰讓投資增速下滑”的問題。民間投資增速同比增長了8.8%,而“國有控股”(政府、國企)只有1.5%的增長。這個增速,也是近年來非常罕見的低。

怎么造成的?去杠桿、去產能、環保攻堅戰、防范地方風險(壓縮了部分財政收入低的城市的基建項目、PPP項目)。

在這樣下去,顯然不行了。7月份的經濟增長,其實是靠樓市撐著的,房地產的投資同比增長了10.2%。這樣不是長久之計。

怎么辦?7月23日的國務院常務會議提出:

第一,加快今年1.35萬億元地方政府專項債券發行和使用進度,在推動在建基礎設施項目上早見成效。

第二,督促地方盤活財政存量資金,引導金融機構按照市場化原則保障融資平臺公司合理融資需求,對必要的在建項目要避免資金斷供、工程爛尾。

總之,給地方政府錢,讓他們去搞大項目、穩增長。

說到這里,給大家普及一個小知識:地方政府缺錢搞大基建,目前主要通過發行地方債來解決。地方債分兩種——“一般債券”和“專項債券”。

一般債券沒有直接收益,以一般公共預算作為主要償還來源,且不對應具體項目;專項債券則是為有收益的特定項目融資,對應具體項目,由項目未來收益作為償還來源,不納入財政預算,不計入赤字。

目前專項地方債的品種主要有:棚改債、土地債、軌道交通債、高速公路債等等。

今年上半年,全國只發行了3673億元專項債,還有接近1萬億在下半年發行。

目前,各地專項債券發行速度在加快。《證券日報》統計顯示,7月份以來,已有吉林、山東、河北等地發行逾2100億元專項債。此外,廈門(計劃單列市)、湖南、河南、河北等地披露了即將發行的專項債計劃。

8月3日河南省財政廳披露,擬發行133.2187億元土地儲備專項債券以及124.6067億元棚戶區改造專項債券。這個信息告訴我們,專項地方債有相當比例是跟樓市有關的,不僅僅涉及大基建。

財政部的“意見”還解釋說,專項債發行提速,是為了“更好地發揮專項債券對穩投資、擴內需、補短板的作用”。

還要求各地簡化發行程序,“加快專項債券資金撥付,防范資金長期滯留國庫,盡早發揮專項債券使用效益。”

總之,一波聲勢浩大的“更加積極的財政政策”來了!這是實體經濟的大利好、大基建的大利好,也是股市、樓市的潛在利好!