摘要

各國監管機構積極參與數字資產監管討論。加拿大投資行業監管組織(IIROC)就區塊鏈、加密貨幣法規提出建議;韓國政府第一次正式承認數字資產交易所是受監管的金融機構;泰國證券交易委員會(SEC)發布了一個監管框架,規范了眾籌的發布方式、流程以及數字資產交易規則。

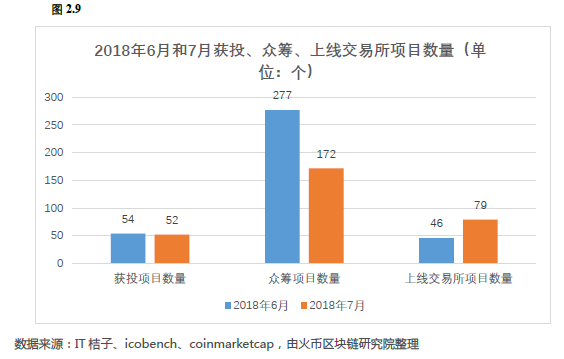

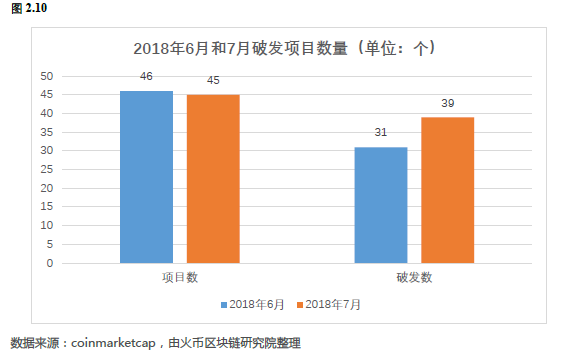

一級市場項目數量減少,交易所上線率下降。本月眾籌項目172個,環比減少37.91%;平均眾籌金額有所下降,達1059萬美元;融資后,項目在交易所上線數環比增加71.74%,但破發率依舊高達86.67%。

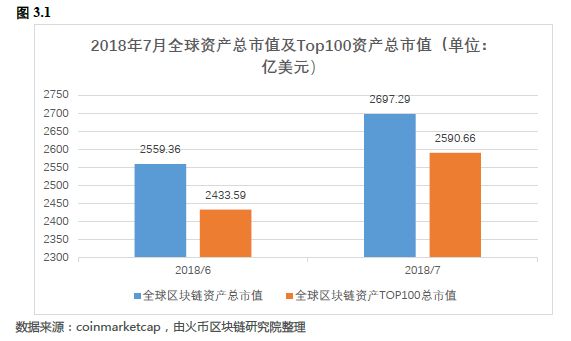

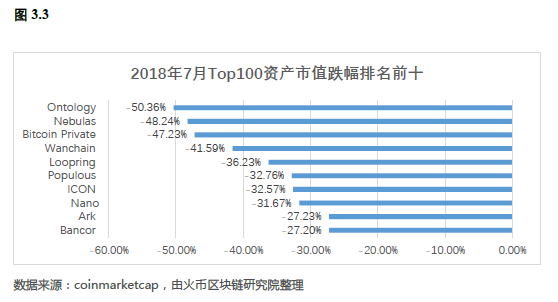

全球區塊資產流通總市值小幅上漲,Top100資產市值占比提升。本月全球區塊鏈資產數量上升到1722個,總流通市值上升至2697.29億美元,環比上升5.39%;Top100區塊鏈資產流通市值2590.66億美元,環比上漲6.45%,總占比提升至96.05%; DigiByte (支付)漲幅最大,環比增長44.87%;Ontology環比下降幅度最大,相比上月下跌50.36%。

Top100平臺類項目占比增加,總市值跌幅趨于平緩。7月份市值排名Top100的平臺類項目共計31個,總市值本月隨著市場整體下降,但下跌趨勢逐漸趨于平穩;以太坊以420億美金市值超越其他所有平臺類項目總和,EOS和Steller分別以總市值65億和50億美金屈居2、3名;Tezos, Metaverse和Byteball為三個新入圍市值Top100的平臺類項目。

應用類項目中區塊鏈基礎設施數量增加最多,文化娛樂類市值增幅最大。本月區塊鏈基礎設施項目新增4個,文化娛樂類項目市值環比增長178.06%;支付類項目市值為185.99億美元,占Top100應用類項目市值的63.30%,支付類、應用類、平臺積分類項目整體市值排名前三;醫療類項目平均市值跌幅最大,環比下跌73.32%。

第一章 市場與政策環境

1、歐美地區

【加拿大】2018年7月1日,加拿大投資行業監管組織(IIROC)就區塊鏈、加密貨幣法規提出建議。IIROC成立了一個工作組,針對對資本市場生態系統內的區塊鏈應用進行潛在的監管響應。本月早些時候,加拿大政府發布了加密交換和支付處理商新規的正式草案,旨在加強對該國反洗錢和反恐融資機制(AML / ATF)的遵守。

【羅馬尼亞】2018年7月5日,羅馬尼亞財政部發布了一項調控數字資產發行活動的緊急條例草案。 該草案為數字資產發行者設定了注冊資本大于35萬歐元的門檻,并要求所有數字資產發行者成員都必須經由羅馬尼亞中央銀行結算。 只有在羅馬尼亞中央銀行確保能夠對數字資產發行機構進行審慎和全面的監管,并且形成了一個正式的管理數字資產發行活動的框架的情況下,羅馬尼亞中央銀行才有權對數字資產發行進行授權。取得授權所需的文件將由BNR提交,文件審查期為3個月。

【美國】2018年7月16日,紐約金融服務部(DFS)宣布已批準BitPay虛擬貨幣許可證的申請。BitPay有權向愿意接受比特幣支付或以比特幣付款的商家提供清算和結算服務,這使該公司成為第一個獲得許可證的區塊鏈支付服務器。此許可證將持續DFS受監督。 DFS表示已對BitPay的應用進行了詳細審查,包括該公司的反洗錢,反欺詐,資本化,消費者保護和網絡安全政策。

【美國】2018年7月18日,美國國會加密貨幣聲音,不能因“草率監管”而錯失加密貨幣良機。美國商品期貨交易委員會(CFTC)的金融科技計劃的負責人在周三的國會聽證會上對“匆忙的監管聲明”發出警告,LabCFTC主管丹尼爾?戈萊(Daniel Gorfine)對美國國會農業委員會的成員發表了上述言論。該委員會就加密貨幣和數字資產問題尋求了證詞。

2、亞太地區

【以色列】2018年7月5日,以色列交易所擬向相關部門上報賬戶信息。以色列稅務局最近已與以色列加密貨幣交易所Bits of Glod Ltd.達成協議,該協議規定將在過去12個月內超過50,000 NIS(約等于1.47W美金)交易與存款的賬戶信息上報給以色列反洗錢和金融犯罪監管部門(IMPA).。在這種情況下,賬戶持有人需要提交證明存款合法性的文件。該協議的主要目的是考慮到反洗錢的安全需求和規避不會有偷稅漏稅的風險。

【泰國】2018年7月5日,泰國證券交易委員會(SEC)發布了一個監管框架,規范了眾籌的發布方式、流程以及數字資產交易規則,該框架從7月16日起生效。首先,眾籌項目方必須是泰國公司,最低限度注冊資本為500萬泰銖,而發行人必須是在泰國法律管轄范圍內設立的公司。其次,確定投資者的身份和承擔風險的能力,這也是代幣眾籌項目方的責任之一。 一旦項目獲得批準,SEC將開始評估發行人的數字資產銷售流程,眾籌發行人只允許以泰銖或七種已公布的加密貨幣募集資金。

【韓國】2018年7月8日,韓國政府第一次正式承認數字資產交易所是受監管的金融機構。韓國當地出版物報道稱,韓國金融當局已經完成了將數字貨幣交易所歸類為“加密貨幣兌換和經紀”行業的計劃。從長遠來看,政府決定使加密貨幣行業合法化將導致大型機構投資者和零售交易商進入加密市場,從而使數字資產成為新興資產類別。

【韓國】2018年7月20日,據《韓國時報》報道,韓國金融服務委員會(FSC)透露,他們將設立一個專門負責加密貨幣和區塊鏈行業的部門。FSC表示,這個被稱為金融創新局(Financial Innovation Bureau)的新部門,將專注于為該國區塊鏈和金融科技行業制定政策。

【迪拜】2018年7月30日,迪拜或采用區塊鏈用于其法律體系。迪拜國際金融中心(DIFC)法院宣布正與政府支持的智能迪拜計劃項目合作,組建一個專注于開發基于區塊鏈的法律平臺的工作組。DIFC表示,此項目目標是采用基于區塊鏈和智能合約的網絡,以允許不同的法院以分散的方式共享信息。該系統將消除重復執行文件等手動任務的需要,從而為當前系統帶來更高的效率。

第二章 一級市場

1、項目融資情況

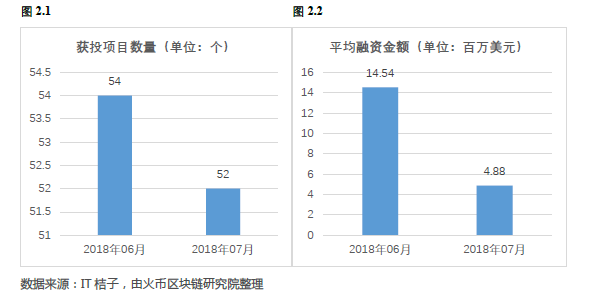

?項目整體情況:完成融資項目數量環比減少,項目平均融資金額約為487.90 萬美元

2018年7月,一級市場共有52個區塊鏈行業項目宣布獲得資本投資的事件,項目數量環比減少3.70%,其中17個項目披露了融資金額,合計獲得約0.83億美元;2018年6月宣布獲得融資的項目54個,其中23個項目披露了融資金額,合計獲得約3.34億美元;7月已披露融資金額項目平均融資金額約為487.90 萬美元,相對6月約1,453.70 萬美元的平均融資金額,環比降低66%。

?融資輪次分布

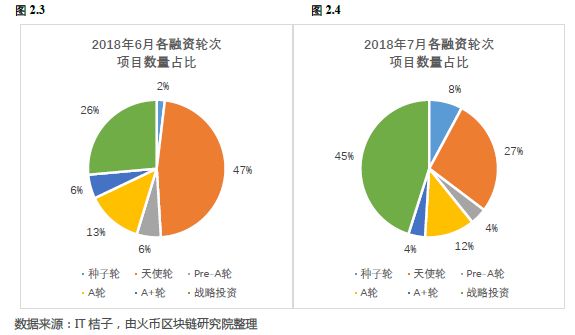

2018年7月獲投項目中,宣布獲得戰略投資的項目數量最多,占比45%,其次是天使輪占27%;2018年6月獲得天使輪投資的項目數量最多,占比47%,其次是戰略投資占27%;暫未有B輪及以后的投融資宣布。

?融資金額排名

2018年7月,披露融資金額最高的三個項目是Nervos、鏈鎖和多比交易平臺,分別獲得2800萬美元、1億人民幣和1000萬美元投資。

2、項目眾籌情況

?眾籌整體情況

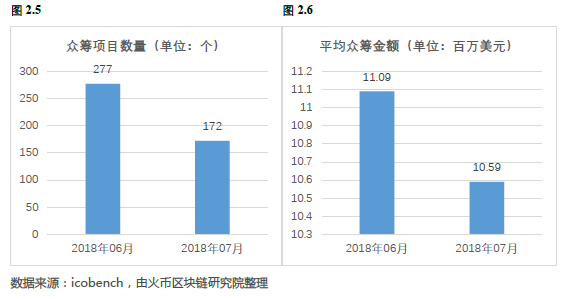

2018年7月,一級市場共有172個項目完成眾籌,項目數量環比減少37.91%,其中27個項目披露了眾籌金額,合計2.86億美元;2018年6月完成眾籌項目277個,其中57個項目披露了眾籌金額,合計6.3億美元;7月已披露眾籌金額的項目平均眾籌金額為1059萬美元,相對6月1109萬美元的平均眾籌金額,環比降低4.47%。

?眾籌金額分布

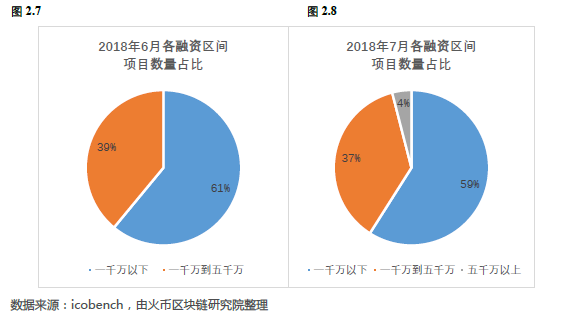

2018年7月,眾籌金額在一千萬美元以下的項目占比最大;與2018年6月相比,7月眾籌金額在一千萬美元以下的項目占比減少了1.74%,眾籌金額在一千萬到五千萬美元之間的項目占比減少了1.96%,眾籌金額在5千萬美元以上的項目占比增加了3.70%。

?眾籌金額排名

2018年7月披露眾籌金額的27個項目中,金額排名前三的項目是Cryptosolartech(CST)、TravelBlock(TRVL)、Staramba(STT), 分別眾籌0.68億、0.25億和0.22億美元。

3、上線交易所情況

?上線數量

根據已經披露相關信息的項目情況統計,2018年7月共79個項目上線交易所,相對2018年6月共46個項目上線交易所,環比增加71.74%。

?破發數量

2018年7月,同時統計到眾籌成本價和首次上線交易價格的項目共有45個,其中有39個項目上線交易所當天的收盤價格低于其眾籌成本價,破發率為86.67%。2018年6月同時統計到眾籌成本價和首次上線交易價格的項目共有46個,其中有31個項目上線交易所當天的收盤價格低于其眾籌成本價,破發率為67.4%。

?當月漲跌幅

2018年7月,共有45個項目同時統計到其眾籌成本價和上線交易所后交易的價格;截至2018年7月31日,其中4個(占比8.89%)項目漲幅為正,41個(占比91.11%)項目漲幅為負。漲幅排名前三的項目是On.Live(ONL)、Scroll(SCRL)和Mainframe(MFT),漲幅分別為3255.69%、2258.90%和352.80%。

第三章 二級市場

1、區塊鏈資產市場總體情況

2018年7月,全球區塊鏈資產總個數為1722,相比6月1597,新增125個;全球區塊鏈資產流通市值為2697.29億美元,相比6月,環比上漲5.39%;全球區塊鏈資產Top100流通市值7月份為2590.66億美元,相比6月,環比上升6.45%。Top100資產總市值在全球區塊鏈總資產市值中的占比96.05%,占比略有提高。

本月市場特點

?2018年7月全球區塊鏈資產 Top100 市值漲幅前十幣種

2018年7月相比6月,市場行情有所好轉,Top100資產市值漲幅排名前十的幣種中,DigiByte (支付)漲幅最大,環比增長44.87%;Mithril 漲幅位居第二,環比增長41.24%;Stellar 環比增長37.45%。

?2018年7月全球區塊鏈資產 Top100 市值跌幅排名前十幣種

本月全球區塊鏈Top100的資產中,Ontology環比下降幅度最大,相比上月下跌50.36%;Nebulas相比上月,下跌幅度位居第二,環比下跌48.24%;Bitcoin Private 相比上月,下跌幅度位居第三,環比下跌47.23%。

2. 資產分類及大類資產分析

?四大類資產整體市值分析

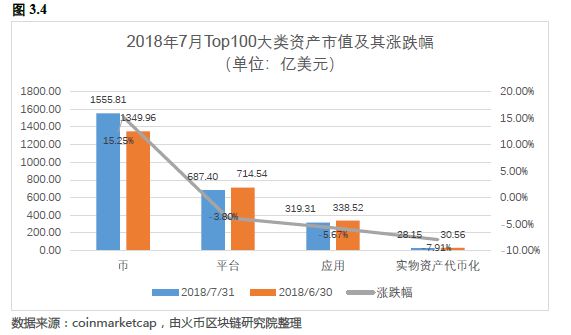

2018年7月,相比6月,幣類資產上漲幅最大,環比上漲15.25%;平臺類、應用類資產和實物資產代幣化資產出現不同程度下跌,其中,實物代幣化資產下跌幅度最大,相比6月,環比下跌7.91%,應用類資產相比6月環比下跌5.67%。

?四大類資產數量分析

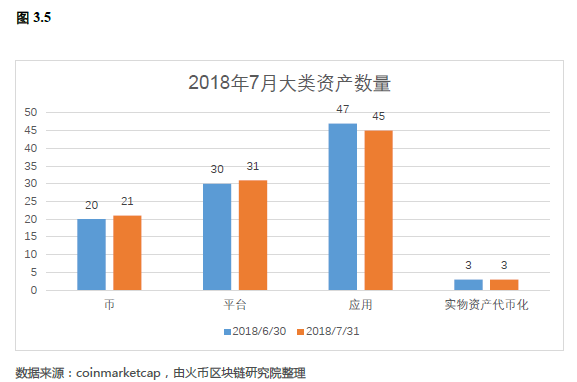

2018年7月,幣類資產21個,與6月相比,增加1個;平臺類資產31個,與6月相比增加1個;應用類資產相比6月減少2個,為45個;實物資產代幣化資產數量與上月持平,分別為3個。

?四大類資產平均市值分析

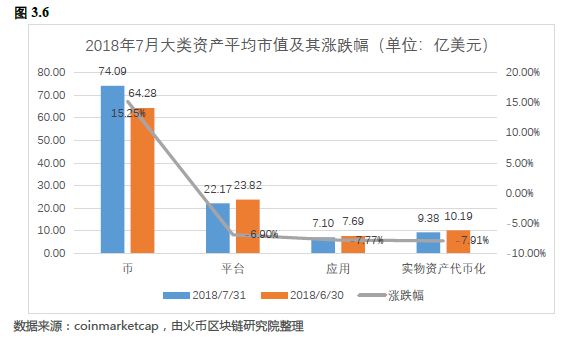

2018年7月份Top100項目大類資產平均市值漲幅最大的為幣類項目,相比6月份,環比上漲15.25%;其余大類資產項目都出現了不同程度下跌,實物資產代幣化項目較6月,環比下跌7.91%;應用類項目環比下跌7.77%;平臺類項目環比下跌6.90%。

第四章 平臺類資產分析

1、平臺類資產概況

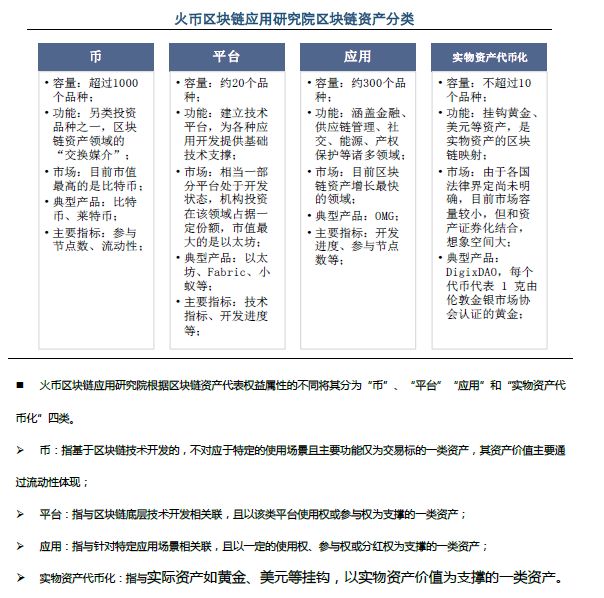

平臺類項目指與區塊鏈底層技術開發相關聯,且以該類平臺使用權或參與權為支撐的一類資產。平臺類項目建立技術平臺,為各種應用開發提供基礎技術支撐,是區塊鏈技術落地應用的核心基礎。

平臺類項目競爭者眾多,其競爭主要在兩個維度進行:涉及到共識機制、智能合約、跨鏈技術、側鏈技術、兼容性和擴展性等技術的先進性,以及圍繞著底層技術平臺形成的,包括區塊鏈錢包、區塊鏈瀏覽器、節點競選、礦機、礦池、開發組件、開發模塊、技術社區及項目社群等在內的生態系統完善程度。

從頭部項目上來看,以太坊作為最為成功的通證賬本,在區塊鏈項目投融資領域發揮著巨大作用,但其在世界分布式計算機這一愿景的完成度上卻不盡如人意;后起之秀EOS便在此發力,主網上線后先后提出了利用Bancor算法定價的RAM和CPU定價,足見其在智能合約、分布式計算方面的想法;本月還有一個平臺類項目市值逆勢上揚,Steller作為以替代老牌項目Ripple為愿景,在跨境支付與結算、相關區塊鏈金融Dapp開發方面均有不同程度的進展。

2、市場表現

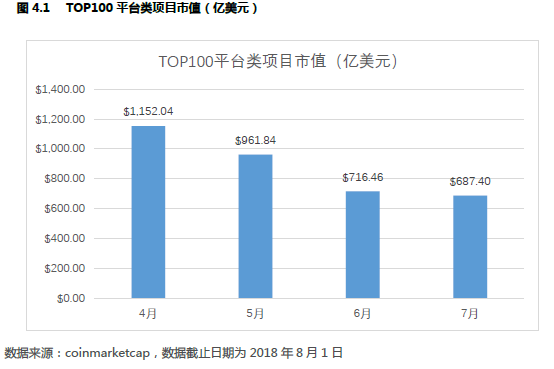

7月份市值排名Top100的平臺類項目共計31個,總市值本月隨著市場整體下降,但下跌趨勢逐漸趨于平穩。TOP100中平臺類項目7月總市值自今年4月份以來呈持續下跌之勢,由4月份的1152.04億美元、5月份的961.84億美金,6月份716.46億美元,降低至目前的687.4億美金,但相較上月跌幅僅為4%,市場下跌趨勢逐漸趨于平穩。

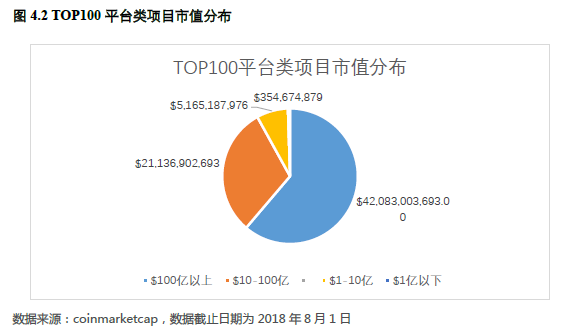

以太坊市值仍然以絕對優勢領跑平臺類項目賽道,超越其他所有平臺類項目總和。31個平臺類項目中,仍然只有Ethereum的市值超過100億美元,達到420億美金,占比高達61%;第二名EOS和第三名Steller與其差距較大,后兩者總市值分別為65億和50億美金;4個項目市值少于1億美元,分別為Metaverse,Nxt ,CyberMiles 和Byteball Bytes。

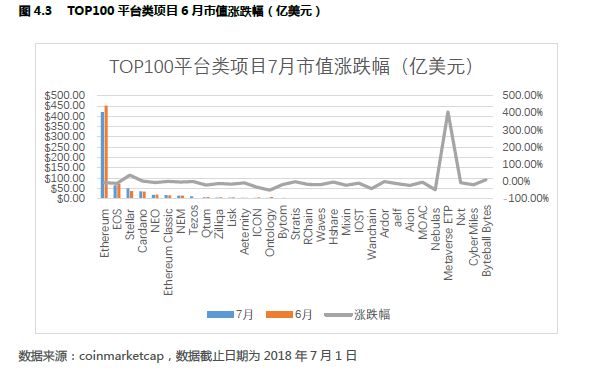

市值排名Top100的平臺類項目中有26個出現下跌,5個上漲。單個項目中市值最大跌幅為Ontology,從7.88億美元下降至39.1億美元,下跌幅度達到50.36%;Wanchain和Nebulas下跌幅度高于40%。Stellar,Cardano和Ethereum Classic 實現上漲,其中Steller一枝獨秀,漲幅達到37.45%,后兩者上漲2.85%和1.09%。作為市值體量最大的Ethereum,本月依舊持續下跌,從 451.71億美金小幅下跌至420.8億,下跌幅度為6.84%。

Tezos, Metaverse和Byteball為三個新入圍市值Top100的平臺類項目。Tezos在經歷了去年的創始團隊和基金會風波后,于今年項目逐漸進入正軌,本月市值也成功殺入Top100,目前市值達到11.2億美金;Metaverse元界,本月市值上漲近5倍,排名一度從900多躍升至前100;Byteball持續徘徊在100多名,在8月1日短期沖進前100,漲幅11.03%。

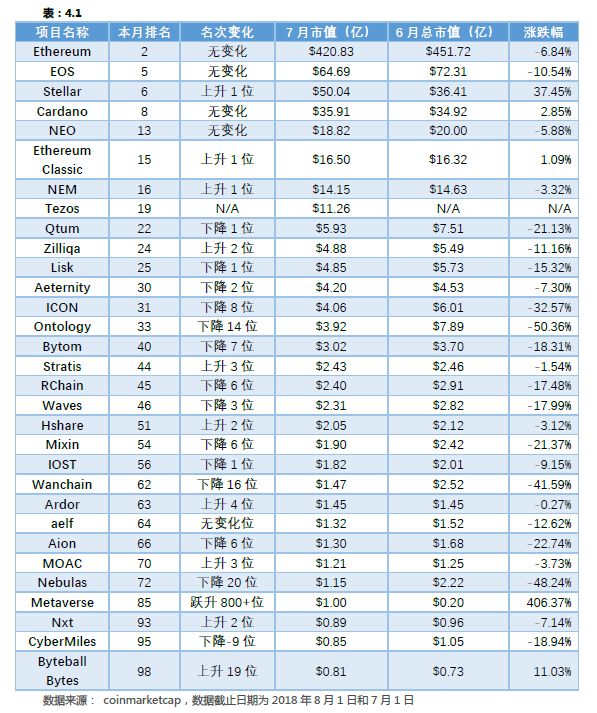

入圍TOP100的31個平臺類數字資產的基本情況如表4.1所示

3、平臺類資產開發進展

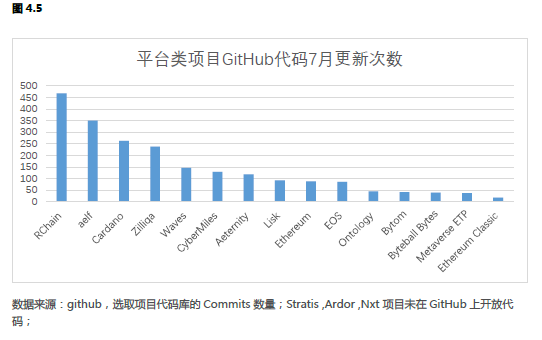

?Github代碼活躍度

本月市值Top100平臺類項目中,Rchain代碼活躍度最高。對于各類在GitHub中開源的項目,7月份 Rchain,aelf, Cardano和Zilliqa的項目代碼均有200次以上的Commits,分別為468次、351次、263次和238次;其中12個項目:IOST,Aion,Nebulas,Stellar,MOAC,NEO,Qtum,Wanchain,NEM,ICON,Hshare,Mixin,在本月代碼commits數量在個位數;Stratis,Ardor和Nxt未查到開源代碼庫;Tezos代碼托管在Gitlab上,本月commits數量為117。

第五章 應用類資產分析

1、應用類資產數量分析

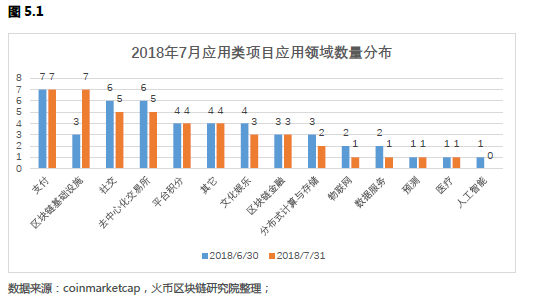

2018年7月, Top100的應用類項目中,支付類項目數量依舊居首;區塊鏈基礎設施類項目新增4個,增加數量最多,已經與支付類項目并列第一;社交類、去中心化交易所類項目本月數量較上月減少1個,兩者數量持平,數量位居第三。

2、分領域市值分析

?整體市值

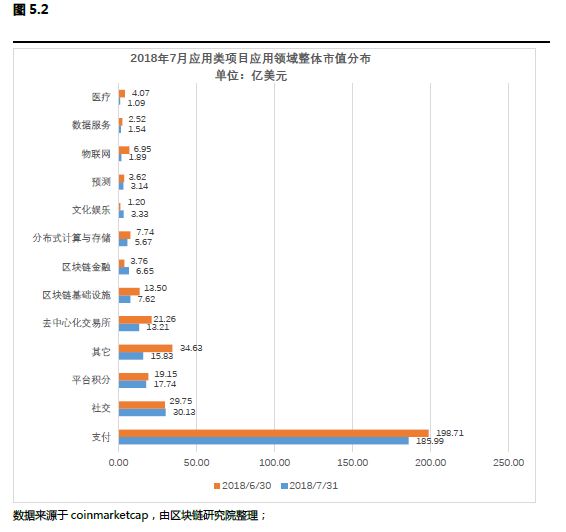

2018年7月,支付類項目市值為185.99億美元,應用類項目中市值最高,占Top100應用類項目市值的63.30%;社交類項目市值為30.13億美元,位居第二,占Top100應用類項目市值的10.26%;平臺積分類項目市值為21.26億美元,市值排名第三,占Top100應用類項目市值的6.04%。

本月應用類項目中整體市值增幅最高的是文化娛樂類項目,相比6月,環比增長178.06%;區塊鏈金融類項目漲幅位居第二,相比6月,環比增長76.84%。

本月跌幅最大的是醫療類項目,相比6月,環比下跌73.32%;物聯網類項目下跌幅度也較大,相比6月,環比下跌72.86%。

?分領域平均市值分析

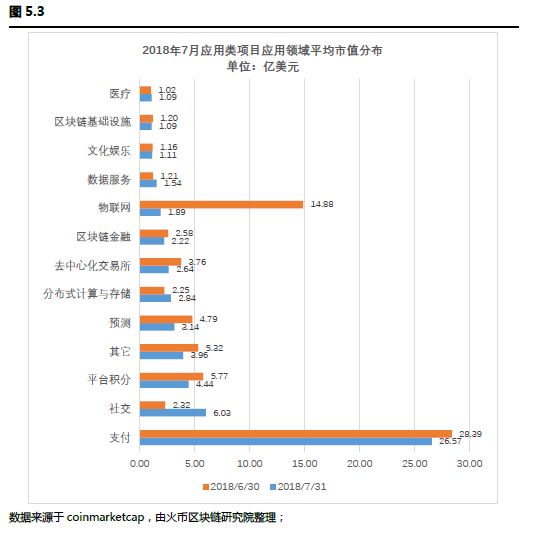

平均市值最高的項目依舊是支付類項目,平均市值為26.57億美元;其次是社交類項目,平均市值為6.03億美元;平臺積分類項目平均市值排名位居第三,平均市值為4.44億美元。

2018年7月,相比6月,社交類項目平均市值漲幅最大,環比增長為160.25%;物聯網類項目平均市值跌幅最大,環比下跌87.33%。

本報告由火幣區塊鏈研究院出品,作者:袁煜明、李 慧、鐘維、類承叁,丁肇飛