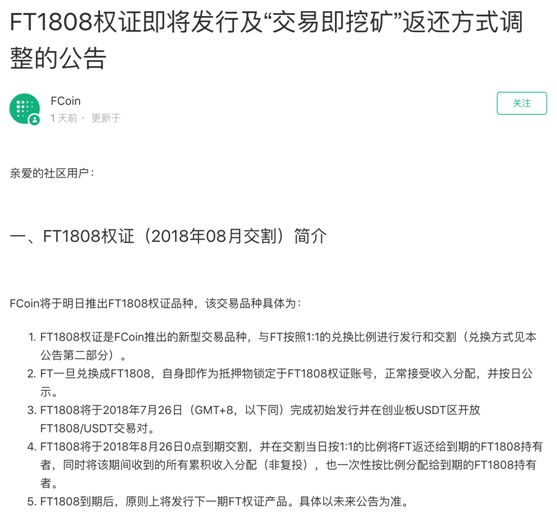

7月25日晚,FCoin官方“例行公事”發布新的公告《FT1808權證即將發行及“交易即挖礦”返還方式調整的公告》,大致意思是要修改“交易即挖礦”機制,將手續費由原來的如數返還FT變為返還FT1808。FT1808其實是FT的第一個遠期交割權證,交割日期是8月25日。

7月25日FCoin官方公告

既不改變挖礦收益又不影響分紅,這個遠期交割期貨究竟有什么作用?下面就列舉三點來進行說明。

減少FT短期拋壓壓力

一定程度上削弱礦工權益

有助于市場的價格發現

減少FT短期拋壓壓力

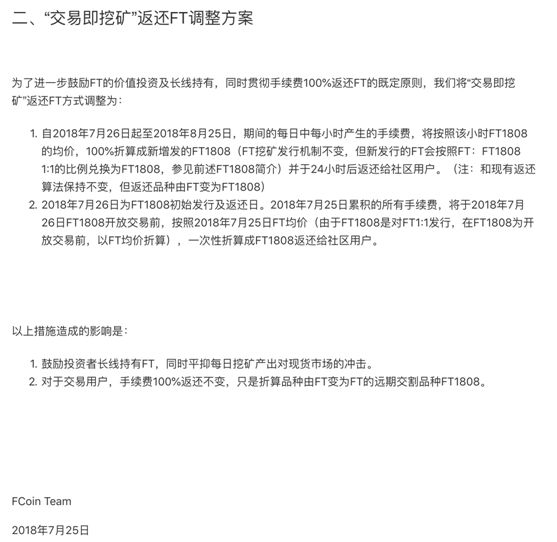

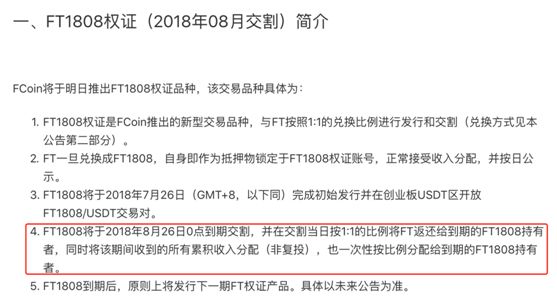

在公告中,FCoin闡明了FT1808是FT的8月份遠期交割權證,這意味著從7月26日至8月26日期間手續費產生的FT1808將不會立即進入FT的市場流通范圍,FT的總流通量將連續一個月保持在固定的數額(不考慮解凍的情況下),目前這個數字是40億左右。

固定的FT流通數額,再加上可預見的流通量增加數額,短期內這有助于增強市場對FT持有的信心。

一定程度上削弱做惡成本

可以說,FCoin自打公告轟炸階段開始以來,絕大多數的公告都是在平衡FT持有者的利益,但收效見微。

從每天零點統計用戶的FT持有量,到統計時段內用戶的最低持有量,再到按用戶的FT小時持有量統計分紅,FCoin試圖用繩索綁住用戶和自己,做一根繩上的螞蚱。

然而可惜的是,FCoin只綁住了普通用戶,在冷血的代碼面前,粗糙的規則并不能很好的平衡,只能再尋他法。

FCoin在這一次的公告中解釋到,FT1808和FT的權益相同,也能獲得相對應的每日分紅,區別僅在于這些分紅只有權證到期后才能一并獲取,一招鉗制了投機的手段。

有助于市場的價格發現

FT遠期交割權證和期貨市場十分類似,本質上都是逼迫投資者用長遠的眼光去理性看待投資品種,避免追漲殺跌。有經驗的投資者在參考市場風向時,常常會選擇期貨市場,以期貨市場的多空來判斷現貨市場的漲跌。

雖然FT的遠期交割權證不能像期貨市場一樣做多或者做空,但它能達到與其相同的一個目的,那就是將時間拉入影響市場的因素。張健在對話采訪中經常說到,時間會證明FT的價值。或許這次的遠期交割權證就是這個思考作用下的產物。

FT和FT1808雖然被暫時強行分割成兩個市場,但卻是相關極強的兩個交易品種。可以預見,隨著FT1808交割日期的臨近,FT和FT1808的價格差會越來越小。那么價格差從何而來?前面提到的兩點實際上解答了這個問題。

另外需要注意的是,每一次新的規則出現,總會有人鉆空子。情報員猜測這次的FT1808也不例外。原因是什么呢?在思考之前我們先回答兩個問題:

① FT1808與FT的流通量比值是多少?

② FT1808的持有者與FT的持有者有什么分別?

這兩個問題的答案其實說明了這次規則一個最大的問題,那就是FT作為一個總市值60多億的市場,卻需要通過一個不到1億市值的市場來發現價格。

你會信服嗎?

版權申明:本內容來自于互聯網,屬第三方匯集推薦平臺。本文的版權歸原作者所有,文章言論不代表鏈門戶的觀點,鏈門戶不承擔任何法律責任。如有侵權請聯系QQ:3341927519進行反饋。