加密貨幣熊市已來,犯愁的除了投資者,還有數字貨幣交易所。

交易量陷入低迷,市場競爭大幅增長,新鮮血液難以補充,再加上以Fcoin為代表的基于“交易即挖礦”模式的交易所,迅速攪動存量市場,一場用戶流量的爭奪戰已經悄然開啟。

交易所流量從哪兒來?誰是主導流量走向的關鍵角色?全球交易所流量報告,為你揭開交易所流量爭奪戰中不為人知的秘密。

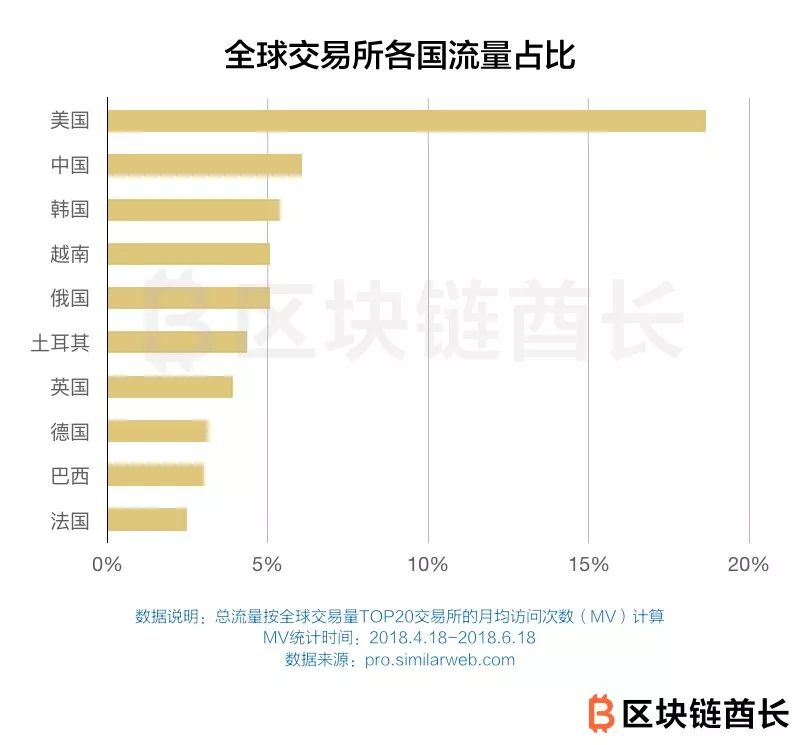

目前,全球交易量TOP20交易所24小時交易額已占全部交易額的90%。而在這20家交易所中,來自美國的月均訪問次數(MV)占全部訪問次數的18.66%,全球領先,中國次之,占6.07%。

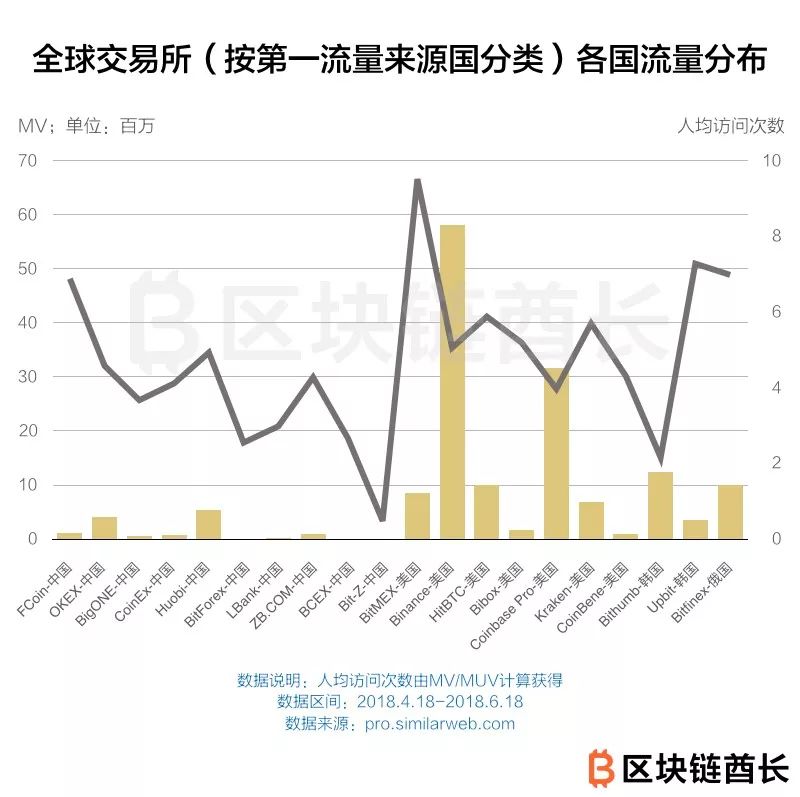

雖然主要流量來自美國,但在TOP20交易所中,第一流量來源國為中國的交易所卻達到了10家,多于美國的7家。然而從下面的流量分布圖中可以看出,以中國市場為主導的交易所訪問量普遍偏低,人均訪問次數也普遍低于以美國市場為主導的交易所。可見相比美國市場而言,中國市場的交易所流量可能較為分散。

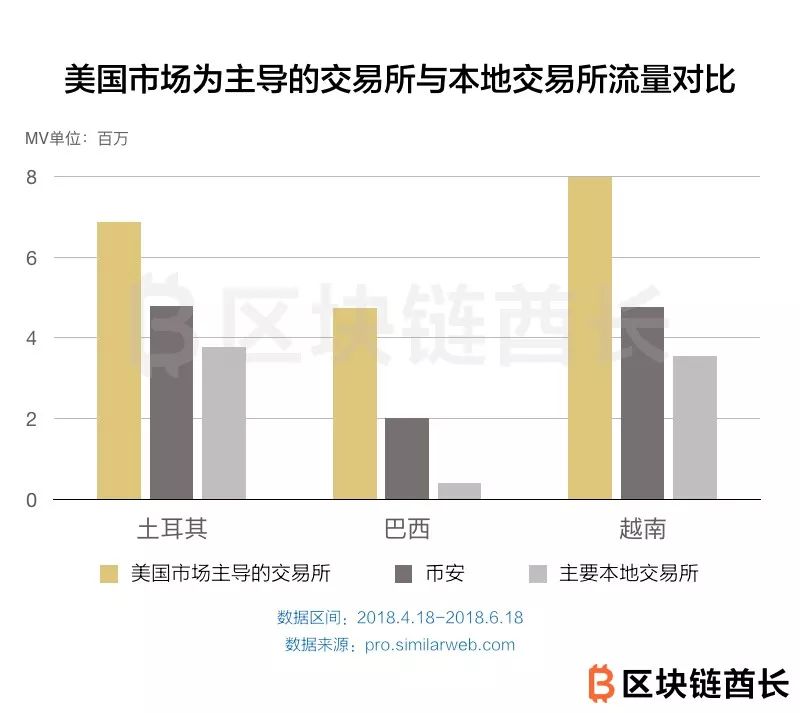

以美國市場為主導的交易所也在逐步蠶食地方市場的份額。以土耳其(Paribu+BTCTurk)、巴西(NegocieCoins)、越南(VNBIG)三國的本土交易所為例,其來自本地的流量,均與美國主導交易所來自本地的流量存在較大差距,甚至不敵幣安一家。

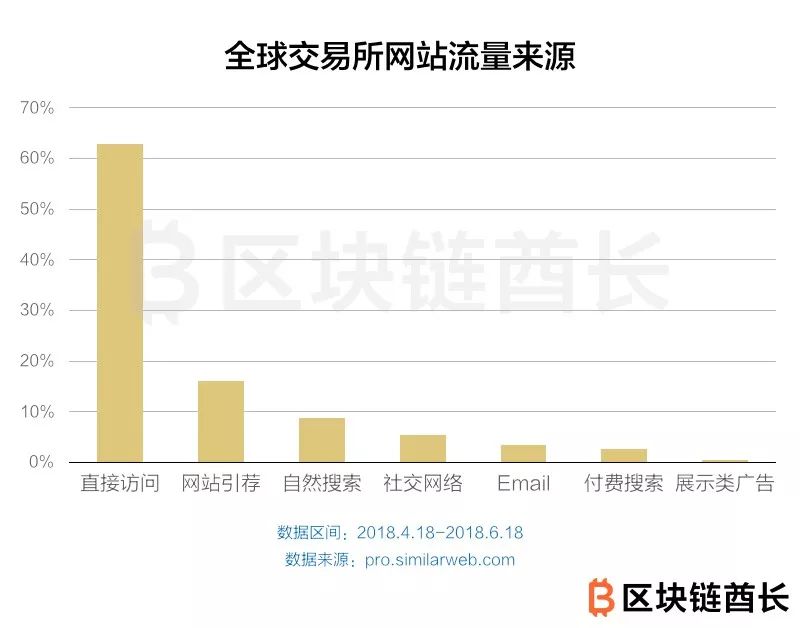

在渠道上,交易所流量來源主要為網站引薦(Referral)、自然搜索(Organic Search)和社交網絡(Social)。其中第三方網站引薦導量效果最佳,占總流量16.18%,是排名第二的自然搜索(8.79%)的2倍。

在第三方網站中,數據平臺的導量效果最為突出,如CoinMarketCap、非小號,此外交易所之間的互推也比較常見。交易所依賴第三方數據平臺導量,說明交易所面對的潛在用戶專業性較強,數據的說服力可能大于品牌效應。

此外,由于交易所流量目前主要還是集中在PC端,因此搜索引擎的導量作用也不可忽視。

手續費是目前交易所的主要盈利方式之一,因此關注流量的目的,最終都要歸于對交易量的拉動,那么交易所流量與交易額之間存在怎樣的關系呢?

首先單從交易額來看,除BitMex與Fcoin以外,當前全球數字貨幣交易所的日均交易額多數在10億美元以下。BitMex與Fcoin交易量奇高有特殊原因,BitMex支持期貨合約交易,杠桿高達100倍,其永續合約機制也吸引了大量短線投機;Fcoin則依靠二級市場投資+交易費返FT+傭金返利+持幣分紅,吸引用戶不斷進行交易挖取FT。如果排除這兩個異常項,那么目前交易所日均交易量的天花板應該就在10億美元左右。

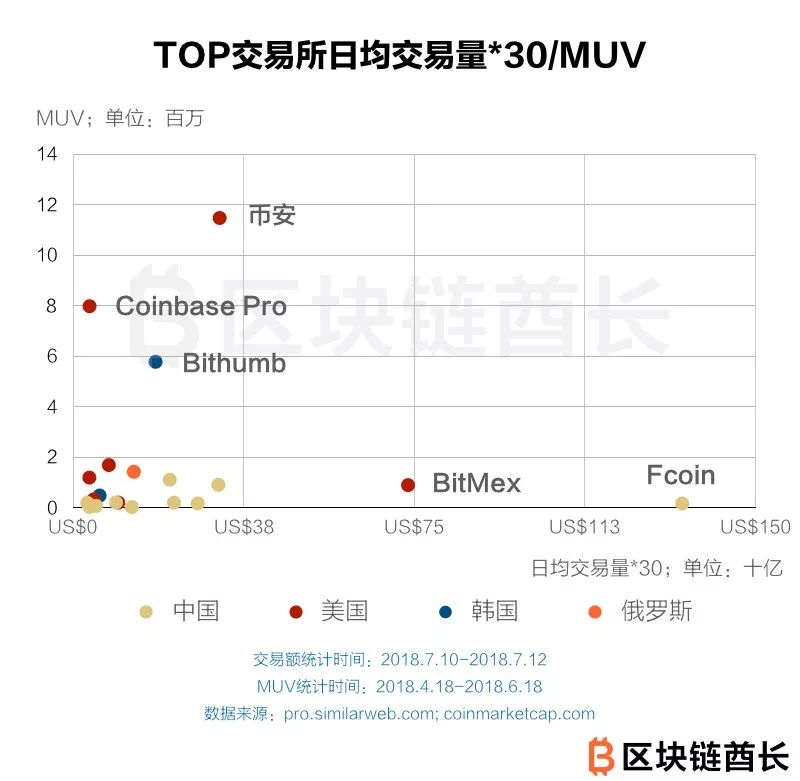

而從獨立訪問用戶月均交易額來看,排除BitMex和Fcoin后,以中國市場為主導的交易所仍舊普遍高于以美國市場為主導的交易所。

從下面散點圖中可以更清晰地看到,以美國市場為主導的交易所傾向于沿著縱軸分布,而中國主導的交易所則傾向于沿橫軸分布,這說明后者人均交易額普遍高于前者。當然,這未必說明中國市場的“真實”人均交易量更高,正如前面提到的BitMex和Fcoin一樣,誘發交易量虛高的因素還有很多。

此外,散點圖也反映出,流量高的交易所,在人均交易額上未必占優勢,如人氣最高的幾家交易所,幣安、Coinbase Pro和Bithumb,人均交易量高于他們的也不在少數。

美國依然是目前全球數字貨幣交易的主導力量,而在中國,交易所雖然“遍地開花”,但流量分散,也存在諸多問題。不論是交易額數據,還是交易所之間的互推,人為操作的痕跡十分明顯,整個市場的透明度、成熟度都有待進一步提高。(本文作者:莫菲 馮偉)

版權申明:本內容來自于互聯網,屬第三方匯集推薦平臺。本文的版權歸原作者所有,文章言論不代表鏈門戶的觀點,鏈門戶不承擔任何法律責任。如有侵權請聯系QQ:3341927519進行反饋。