為何加密貨幣的分類勢在必行?

2018-7-13 22:05

來源:

Uni-times

“如果我們想要整個世界,包括所有富有進取精神的人能夠享受到去中心化的點對點應用程序和商業模式所帶來的強大經濟優勢,就必須完善相關的監管政策,同時解決進入這一領域的壁壘。”

今年2月份,瑞士金融市場管理局(FINMA)公布了一篇數字代幣發行(ICO)指南,為評估未來ICO活動并確定其適用的法律,根據代幣的基本用途及其是否已經可交易或可轉讓,FINMA將ICO代幣分為三類:支付型代幣(payment tokens)、實用型代幣(utility tokens)和資產型代幣(asset tokens),其中只有資產型代幣應受證券法的約束。其定義為:

支付型代幣支付代幣等同于加密貨幣,并且不具備其他功能,與其他開發項目亦不存在任何關聯。在某些情況下,此類代幣僅會產生必要的功能,并在一段時間內僅作為一種支付手段被接受。

功能代幣是旨在為應用程序或服務提供數字訪問權限的代幣。

資產代幣代表資產,例如實體標的物、公司或收入來源中享有的份額,或股息或利息支付的權利。就其經濟功能而言,此類代幣類似于股權、債券或相關衍生品。

今年3月,新加坡金融管理局(MAS)局長孟文能(Ravi Menon)在參加Money20/20大會中談到加密代幣的好、壞及丑陋面,根源在于對加密代幣的用法,和金錢一樣,加密代幣可以成為善的力量,也可以成為惡的力量。

也是在3月份,美國懷俄明州立法機構已經通過一項法律,將實用型代幣定義為一種新型資產類別,且不受證券法的約束。

美國證券交易委員會(SEC)對待加密貨幣的姿態也有所改變。在今年2月份,在參加美國參議院舉行的有關虛擬貨幣立法監管的聽證會時,SEC主席Jay Clayton表示他所知道的所有ICO無一不是屬于證券,應該像監管證券發行一樣對ICO進行監管。他的言外之意很明顯,即當前市場通過ICO發行并銷售的大部分(如果不是所有)代幣都應該在SEC進行注冊,并遵守相關信息披露和合規要求。

但自那以后,SEC的立場有所改變。今年6月初,Clayton在接受采訪時表示,如果加密貨幣(如比特幣)只是充當美元或歐元等主權貨幣的替代品,則不屬于證券范疇,因此比特幣不屬于證券。但是如果發行某種代幣或數字資產是通過從投資人那里籌得資金并承諾給投資人以資金回報,那該代幣就屬于證券范疇,對于這種類型的代幣,其發行和交易都會受到SEC的監管。

由此可見,SEC將加密貨幣分為兩類:實用型代幣(utility token)和證券型代幣(security token)。

實用型代幣主要由公司發行,用來資助他們項目的開發,其價值由代幣未來的利用率決定,這些代幣很容易在交易所進行交易。比如,持有某家公司發行的代幣可以用來購買該公司的產品或服務且享受到更優惠的價格,這就有點像在網店的購物積分可以用來沖抵部分價格一樣。

證券型代幣通常是由一定資產支持的,比如股票、有限合伙公司的股份或者商品。證券型代幣持有者可以被授予公司的所有權或者股份。證券型代幣也用來支持傳統IPO(首次公開募股),在監管方面,證券型代幣受到聯邦法規的約束。

按照SEC的代幣分類,我們可以得出以下結論:

如果公司通過ICO發行的代幣屬于“實用型代幣”范疇,營銷策略主要是針對你的產品或最終用戶,那發行目標應該是讓代幣的大部分購買者能以最低的成本就能得到公司的商品或服務。

如果公司發行的代幣屬于“證券型代幣”范疇,則ICO需要在SEC進行注冊并接受監管,且發行目標應該是那些在過去兩年中年收入20萬美元以上、凈資產超過100萬美元(不包括其房產)的經認證投資者。這些投資者與那些愿意購買你的實用型代幣來使用你的游戲平臺的用戶是完全不同的。

許多初創公司都試圖通過ICO來獲取第一桶金,許多業內人士認為證券型代幣為此提供了一條最清晰、最安全的路徑,也為投資者提供了一定的法律保障。而實用性代幣不受任何法律的約束和保護,存在欺詐、網絡攻擊、價格波動大等風險。

今年6月初,SEC財務部門主管William Hinman表示,由于以太幣去中心化的屬性,目前買賣以太幣不屬于證券交易,以太幣交易將不會受到聯邦證券法監管。

可以看出,這些監管部門已經至少看到了整個加密貨幣領域并不像他們之前認為的那樣,對于這個領域還需要更進一步的了解和學習,盡管全球還有許多國家的監管部門依舊沒有到達這一層。

不管你的立場是認為監管能夠增強公眾對區塊鏈和加密貨幣的信心,還是認為政府的介入對于加密貨幣(其創造初衷就是為了超越國家限制)來說是一種掣肘,這種新興的監管意識都代表著一個開創性時刻已經到來。

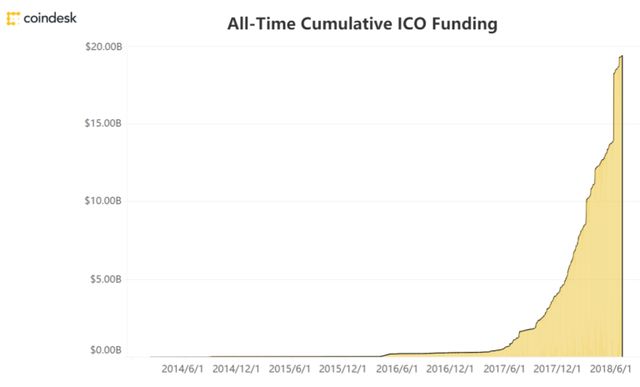

顯然,很多探索對加密貨幣進行監管的國家把注意力集中在ICO市場所產生的的潛在經濟收益上。據coindesk數據統計,截至6月30日,所有ICO籌資共計約194億美元,而根據CoinMarketCap的7月13日數據顯示,所有加密貨幣的市值接近2203億美元,這構成了一個巨大的平行資本市場,能為國家帶來潛在的高額稅收和創造力。

但也需小心為上,因為這只一種特殊的波動很大的資本,并可能存在推動“監管套利”的風險,即由于加密貨幣并不受地域限制,持幣者們可以將加密貨幣從監管要求較高的市場轉移到監管要求較低的市場,從而全部或者部分地規避監管、牟取超額利益。

鑒于ICO活動中存在大量的詐騙者,他們可能因此更加地肆無忌憚,并且通過進一步擴張,對整個行業的廣泛認知產生的負面影響也將加深。同時,廣受詬病的利用加密貨幣進行洗錢或恐怖主義融資也是面臨的主要問題。

這些問題的解決可能需要通過協調一致的國際努力,從而制定出更好的監管方式。

除了非證券型代幣無需收到證券法的約束之外,各監管機構還應就如何運用現有的消費者保護法達成一致,從而保證當購幣者將自己的資金投入到某個IOC的代幣預售中時,那些代幣發行者必須對其向購幣者作出的承諾負責。

在改善和擴展區塊鏈技術,以及增加未來加密貨幣購買者的信心方面,我們還有許多工作要做。代幣發行者、交易所、投資者和購幣者的參與方式和行為都有待改善。但通過將加密貨幣區分為實用型代幣和證券型代幣的方式,確實是一個非常有價值的探索,而不是將證券法強加在所有的加密貨幣之上。

如果我們想要整個世界,包括所有富有進取精神的人能夠享受到去中心化的點對點應用程序和商業模式所帶來的強大經濟優勢,就必須完善相關的監管政策,同時解決進入這一領域的壁壘。從某種意義上說,這也是一項人道主義事業。

【本文作者為Unitimes特約作者,文 章屬作者授權翻譯發布。本文版權屬于Unitimes】

版權申明:本內容來自于互聯網,屬第三方匯集推薦平臺。本文的版權歸原作者所有,文章言論不代表鏈門戶的觀點,鏈門戶不承擔任何法律責任。如有侵權請聯系QQ:3341927519進行反饋。