今日凌晨,鏈塔智庫發布報告《“打車鏈”VV Share白皮書評估報告》(簡稱評估報告)稱,陳偉星的打車鏈項目違背經濟學原理,可行性不明確。

李笑來同學在微博轉載鏈塔聲明并表示,陳偉星真的不懂區塊鏈,而且這個人有幻覺。

真是有意思,區塊鏈的圈子爭論起來了經濟學問題。那好吧,作為一名獨立的第三方和大學老師,讓我們看看到底是誰不懂經濟學?鏈塔智庫的這份評估報告能及格么?

鏈塔說VV Share的代幣價值體系違背經濟學原理,理由包括三點:

(1)代幣總價值與流動性相關,與經濟學原理違背?

鏈塔的理由是貨幣總量不變的情況下,貨幣的真實流動性越高。整個貨幣市場通脹,價值下降。如果存在流動性虛增,不會給貨幣帶來實際價值增長。

首先,這句話里面有個基本概念錯誤。真實流動性是鏈塔自創的概念么?提出概念容易,請把概念界定清楚。有真實流動性,那么就必然有虛假流動性了?如果這樣,請鏈塔的同學舉個例子界定下,中國的股市上究竟有多少是真實流動性,多少是虛假流動性?你們有任何測算方法么?如果沒有的話就是一個完全沒有意義和貢獻的概念。

第三方評估報告,應該把所有的重要概念界定清楚,單列出來,這連基本的格式規范都沒有達到呢。

不說概念,我們進一步談邏輯實質。好歹是專業機構,概念不清,用大白話還是能讓人理解的。鏈塔說貨幣總量不變,流動性增加,市場會通脹,貨幣價值下降。這個簡直是個無法忍受的邏輯錯誤。

按照這個邏輯,貨幣的單位價值下降了,但貨幣總量不變,這意味著貨幣總的價值全部都下降了,流動性卻增加了。流動性增加,總價值下降,但是市場又通脹(價格上漲),這是什么情況?請鏈塔給我找個現實當中的案例講一講,這種市場究竟在哪里?

犯這個錯誤的原因是,鏈塔同學主觀引入了幾個假定:貨幣總量不變,流動性增加導致市場通脹。這兩個假定都脫離事實。

真實的發幣過程是逐步的,并不是一步到位,所以貨幣總量并非馬上恒定,而是經過一個較長的增長期,按照現在的發幣結構,很少有很快達到上限的,因此貨幣總量不變的假定并不合理。流動性增加說明市場可能更有效了,并不能導致市場通脹的結論。建議鏈塔的同學們再好好理解下有效市場假說的定義。

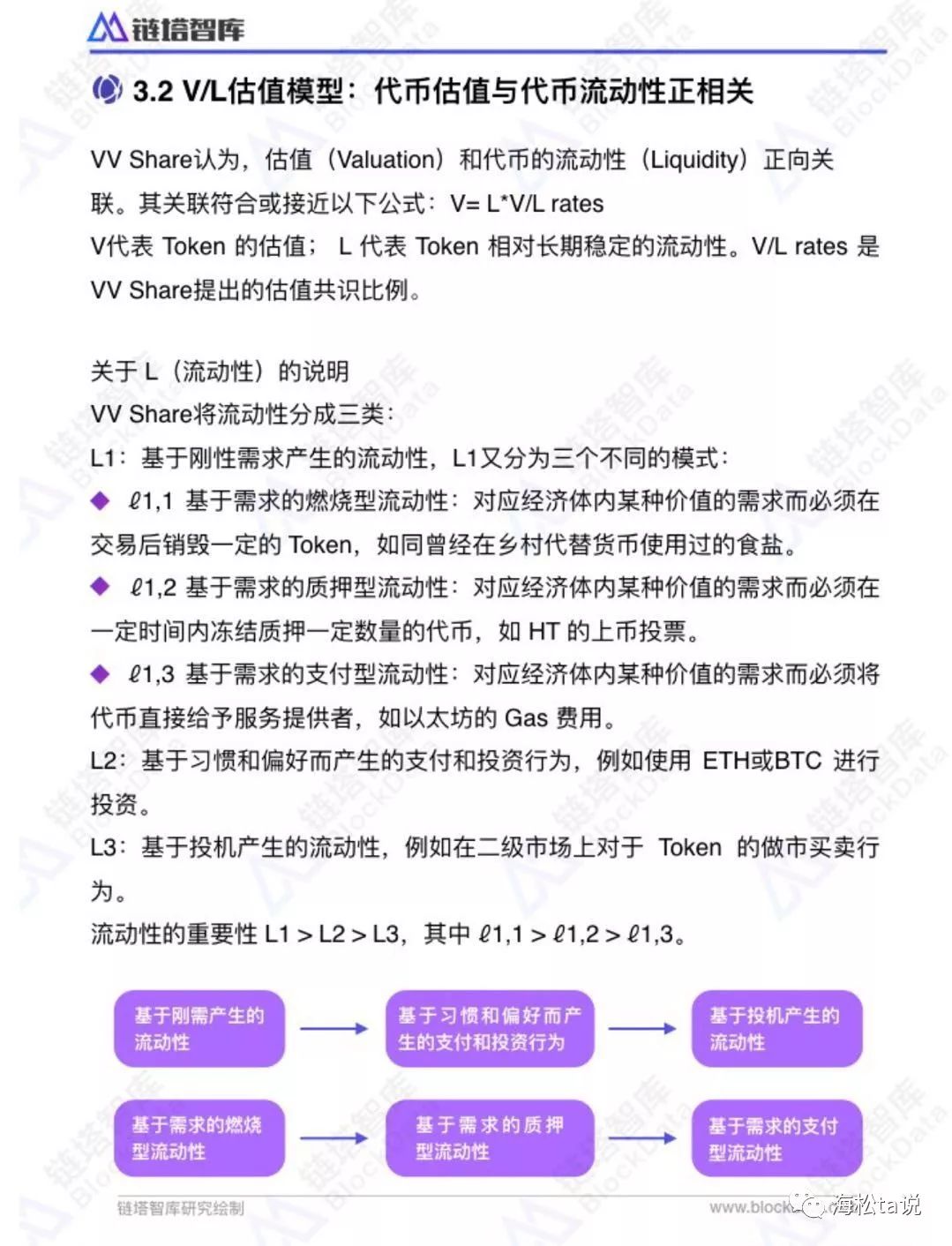

(2)V/L估值模型:代幣估值與代幣流動性正相關?

我認為V/L估值模型這部分,鏈塔的同學們并沒有看明白怎么回事。

陳偉星的團隊顯然缺少經濟學背景,在描述邏輯的時候具有明顯的工科方式和經驗主義。但經驗主義并不代表錯的。

V=L*(V/L RATES)的意思是,代幣的價值取決于流動性和共識估值的比值。

價值與流動性正相關是沒錯的。這是費雪方程式的結論。

費雪方程式即MV=PQ,其中M為貨幣量,V為貨幣流通速度,P為價格水平,Q為交易的商品總量。

換種寫法:P=MV/Q

顯然,代幣價值是與流動性正相關的。但是V/L模型的差別在于用共識估值V/L RATES代替了M/Q因子。

M/Q的意思是每交易一單位的商品需要多少單位的代幣。也就是說,代表了對代幣發行量的最低要求。

陳偉星把用很抽象的方式定義V/L RATES,實際上是饒了一大圈。從實質上來講,V/L RATES指的是最低流動性,或者說要維持價值體系運轉所需要的最小流動性。這個最小流動性實際上也是對代幣最低需求量的一種映射,對于系統的本質來說,都是在尋找一個最優點。

在淘寶水平泛濫的白皮書里,極少有試圖建立內在最優點/穩定點的邏輯,僅憑這一點已經超過了大部分白皮書。

因此,從這個角度看,V/L估值模型并沒有違背經濟學,其內在邏輯是與費雪方程式一致的。在這里需要表揚下陳偉星同學,雖然沒有經濟學的背景,但是從個人知識和經驗出發仍然建立了一個邏輯上合理的定價模型。

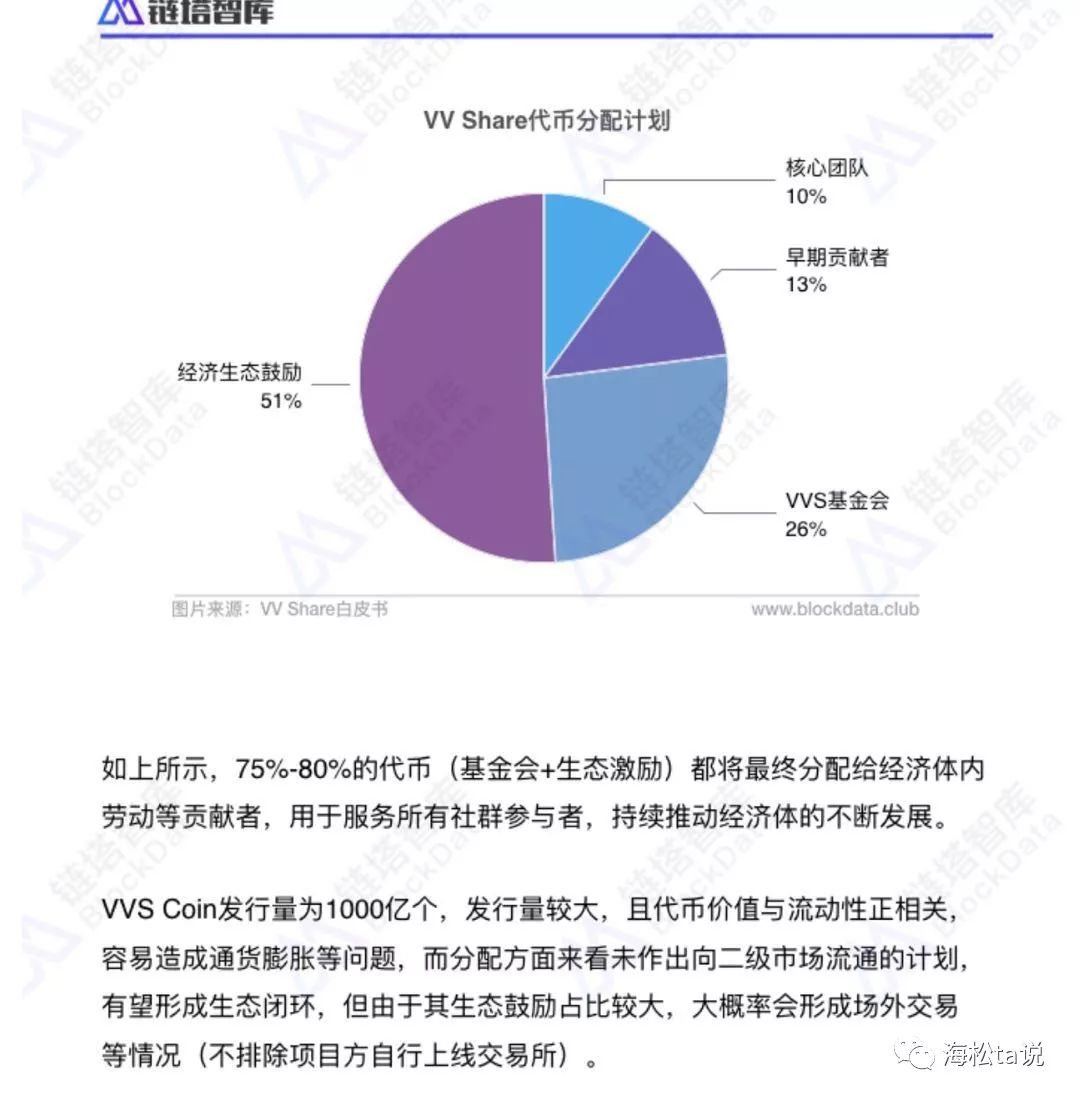

(3)代幣總量過大,未規定鎖倉機會?

鏈塔說VV幣發行1000億個,發行量太大了,所以會導致通脹。

這又是犯了第一個錯誤,發行量大就通脹了?發行數量單位跟通脹毫無關系。100張一塊錢,和1張一百塊錢價值不一樣么?這個問題就不多說了。

結論:

陳偉星同學是個工科生,的確不懂經濟學,但是他很努力動腦筋,沒有違背經濟學。

鏈塔同學號稱學過經濟學,但是沒有達到我校及格水平,這只是一份倉促的本科生課外作業(要不要我推薦幾個實習生改善下?)。

至于李笑來同學么,算是個旁聽生,暫時沒有考試資格。