“

免責聲明:本文作者為Mikko,禁止任何未經授權和許可的轉載、引用以及洗稿行為。本文中所提到的所有幣種,與作者都不存在利益關系,作者所做的點評不可作為投資依據。

感謝小蔥APP、幣信Bixin以及Moneyness研究院的相關工作支持。

Alpha版的撰寫完成于2018年7月2日

作者的打賞(BTC)地址:

1PtpUAJ3DfmvLbHdLdj98SFJnQDM9ZNDSG

”

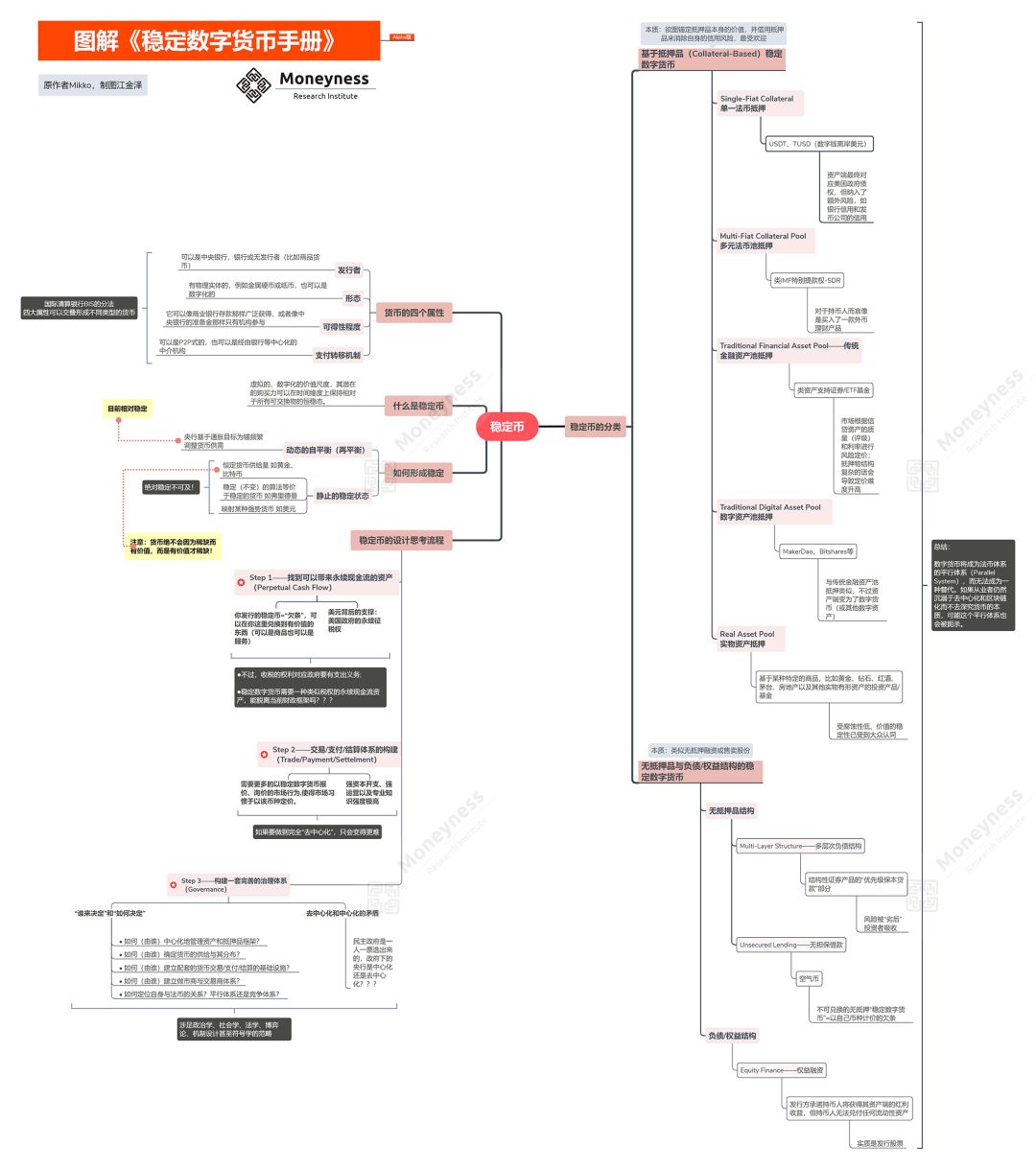

注:上圖為Moneyness制作的本文要點的簡單架構圖

I.介紹

本文試圖闡明穩定數字貨幣的本體論(Ontology)與方法論(Methodology),就本體論而言,建基于傳統的貨幣理論,筆者試圖將(穩定)貨幣的本質特征嫁接到數字貨幣的范疇內,傳統貨幣理論的形式化推理是可以映射到(穩定)數字貨幣的領域內的;就方法論而言,建基于現有的諸多貨幣(以及準貨幣)形態,筆者將嘗試構建一個穩定數字貨幣的設計流程、規范與框架,并參照比對現有的中央銀行-財政貨幣體系、銀行貨幣體系與私人貨幣體系,來尋找穩定數字貨幣的競爭切口。

II.本體論

本體論是指一系列的概念集,倘若我們要科學地審視并解構一個問題,那我們必須先行明確該問題的范疇,以及范疇內的概念、概念的關系。

II.a.定義問題:當我們在說穩定數字貨幣的時候,我們在說什么?

我們使用穩定作為定語,是因為我們期許貨幣作為一種價值尺度,其潛在的購買力可以在時間維度上保持相對于所有可交換物(亦即價值全頻譜)的恒穩態。

我們使用數字作為定語,是因為我們期許這種貨幣的形態(Form)是虛擬的、數字化的且基于互聯網的,而非以物理性為存在作為先決條件的。

**哈耶克曾經論述:*

“只要我的活動是在與我自己同樣的人當中展開的,那么我就極可能根據銀行支票或左輪手槍所具有的物理特性而得出結論說,對于持有者來說,它們是貨幣或是武器。當我看到一個拿著一個貝殼或一根細長管子的土著人的時候,這件東西的物理特性很可能無法告訴我任何東西。但是,當有關的觀察告訴我貝殼之于他是貨幣、而細長管子之于他則是武器的時候,這就會使這個客體明確地顯現出來——如果我對這些貨幣觀念或裝器觀念不熟悉的話,那么對于我來講,類似的觀察很難使這些客體較為明確地表現出來。正是在認識這些東西的過程中,我開始理解這些人的行為。我之所以能夠理解并適應一種‘有意義’的行動方案,就是因為我漸漸地不再把它視作是一種具有某些物理特性的東西,而是把它視作是一種與我自己有目的的行動之模式相符合的東西。”

而當我們使用“貨幣”一詞的時候,實質上是在指涉具有價值尺度、價值媒介以及價值承載功能的對象(Objectives)。正如齊美爾所言,貨幣在起初是我們通向目的地的橋梁(作為價值尺度衡量價值,并作為媒介轉移價值與購買力),但隨后就成為了目的地本身(成為了一種價值訴求)。

**根據席美爾的論述:*

相對主義試圖將每一個自我呈現的絕對都融入一種關系中,并且以與絕對一樣的方式潛行,將自己顯現為新關系的基礎。

貨幣被定義為“抽象的價值”。……如果客體的經濟價值是通過它們可交換性的相互關系建立的,那么貨幣就是這一關系的獨立表達。

貨幣從它的價值當中獲得了其內容。

由于這種既處于價值序列中又處于其外的雙重角色,它在對貨幣的實踐和理論處理中造成了無數的困難。

這些有區別的性質使貨幣被還原成一個市場中的客體,并服從于商業循環……它們使貨幣喪失了其關系表達的絕對位置,迫使它進入了一個相對的位置,因此它不再反映一種關系,而是擁有了關系。

價格的起伏表示的不是貨幣和客體的關系的變化,而只是客體自身關系的變化。

經濟客體的意義通過這種相對性被建立起來,貨幣的意義將成為這一相對性的清晰表達。

令人倍感遺憾的是,在筆者閱讀的諸多穩定數字貨幣的白皮書中,“穩定”與“數字”的論述篇幅要遠多于“貨幣”,幾乎所有的團隊都執迷于“穩定”的機制設計,并熱衷于鼓吹“數字化”的技術優勢,比如引入智能合約和區塊鏈技術。而有關“貨幣”的論述,則普遍令人貽笑大方,比較普遍的情況是揣著哈耶克所著的《貨幣的非國家化》當令箭,可事實上,在這本書中,哈耶克并未能闡明其貨幣理論,而僅是陳述了“貨幣可以被私人發行”這一自古以來的傳統,哈耶克還強調競爭性的貨幣發行可以促進貨幣穩定這一自由市場機制,這一自均衡論斷對于穩定數字貨幣而言,可謂“正確的廢話”。

此外,還有一些論述基本沿襲了錯誤的貨幣數量論,源自于付麗敏的貨幣主義。而看上去非常吸引人的“算法中央銀行”以及“自平衡供需”等概念,實際上遠沒有現代中央銀行負債管理來得復雜豐滿,究其實質,無非是類泰勒規則和平準基金的自動化與智能合約化,并沒有脫離傳統貨幣理論與中央銀行學的范疇,只不過在這些白皮書中的新詞更加流于表面且看似光鮮而已,這些新詞背后的實質內容根本無法協調一個真實貨幣體系的多變環境。

除此以外,許多有瑕疵的穩定數字貨幣設計只是在重復貨幣(鑄幣)史中的諸多謬誤,這種對歷史經驗的忽視與冷漠讓筆者感到非常困惑。即便是我們耳熟能詳的布雷頓森林體系的瓦解以及凱恩斯爵士折戟“bancor”的經驗,似乎也未能遏制一些設計者的一腔熱血。

諷刺的是,被視為“靈丹妙藥”的區塊鏈(分布式賬本技術)、去中心化以及智能合約等概念,反倒是在貨幣問題下的子領域——支付(Payment)、結算(Settlement)以及簿記(Booking)生根發芽,這些枯燥的貨幣基礎設施相關問題不可逾越而又難以企及,使得諸多穩定數字貨幣項目變得更加單薄。

II.b.什么是穩定?

什么是穩定?筆者認為,所謂穩定,實質上是一種動態的自平衡(再平衡)過程,它是流動的狀態,而非靜止的狀態。我們在貨幣范疇中可以追求的只能是動態自穩定機制(Dynatic Homeostasis),而不是一種絕對的恒靜態穩態。

如果用經濟學語言來說,那就是我們追求的實際上是貨幣的動態供需平衡,在傳統中央銀行學范疇內,中央銀行需要預測每天的銀行準備金(或者廣義的貨幣市場)需求,然后通過自身的準備金(基礎貨幣)供給來調整廣義貨幣的供需平衡,而調整基礎貨幣的供需平衡的目的,是希望據此避免實際的通脹水平超越自身的通脹目標,因此傳統的貨幣動態自穩定機制,實際上是基于通脹目標為錨,建立起來的相對的購買力穩定。

因此,所謂的“穩定”,實際上是一種相對的概念,而非絕對的。如果一種穩定數字貨幣的設計基于對絕對穩定的追求,那可能在起點上就犯了概念錯誤。比如:

**算法中央銀行可以保證貨幣的穩定嗎?*

有關算法中央銀行,實際上與中央銀行學領域的“規則(算法)基準”是類似的概念,“規則基準”的代表人物是約翰·泰勒,即政策利率(聯邦基金利率)應該被設定為產出缺口(實際產出減去潛在產出)和通脹缺口(實際通脹率減去目標通脹率)的加權平均數。

而米爾頓·弗里德曼的貨幣主義也是基于類似的邏輯,他倡導貨幣增長規則,在這個規則中,貨幣供應量由央行設定,并且以固定速度增長。

而所謂的自由裁量權,即中央銀行行長的自由權,審時度勢,因地制宜。使用數字貨幣語言來形容的話,自由裁量權對應“中心化風險”。

自由裁量權與規則基準的對立引發了中央銀行學者以及經濟學家的廣泛爭論,問題也進而衍生至“中央銀行家應該基于規則基準來行使自由裁量權。”這些爭辯與數字貨幣領域的治理爭議非常類似,即“以人為本”還是“代碼至上”?可無論怎么樣,代碼還是人寫的,規則還是人定的。因此算法中央銀行的核心其實并非算法,而是如何決定算法?在數字貨幣的范疇內,是否還需要被迫去中心化地(分布式地)決定合意的算法?這個問題已經脫離了貨幣學的范疇,其實質是一個中央銀行的治理問題。

反對采用貨幣政策和工具規則的主要論點有五種,因此他們主張采取某種自由裁量的貨幣政策:

1.規則需要一個可靠的宏觀經濟模型。

2.規則要求經濟結構是穩定的。

3.規則不能預見每一個偶然性。

4.規則不允許判斷。

5.貨幣政策制定者并不比規則更不值得信任。

對穩定的追求事實上并不只是數字貨幣的終極追求,貨幣史就是一部追求穩定貨幣的歷史,穩定貨幣得以持續的情景在歷史上并非常態反而是特例。

事實上,在歷史上,信任的崩潰相當頻繁,歷史就是貨幣的墳墓。世界各地的博物館中有許多東西都能被放進這個墳場 - 例如,大英博物館的68號房間里陳列著石頭,貝殼,煙草,無數的硬幣和紙片,還有許多其他的物品都失去了作為交換媒介的可接受性,并最終被“埋葬”。一些則受到擴大的貿易和經濟活動的影響,因為它們無法適應規模較大的交易而變得不方便。另一些則是支撐它們的政治秩序弱化或消退,就被拋棄了。 而其他許多(貨幣)則因為對價值穩定性的信任受到侵蝕而成為受害者。”(BIS,2018)

歷史證明,無論是通過私人手段,以競爭的方式,還是由主權國家作為壟斷的供應商供應,貨幣都可能是脆弱的。因此,避免主權國家的濫用是貨幣設計中的一個重要考慮因素。(BIS,2018)

II.c.穩定性的構建

我們在本段繼續分解現有穩定數字貨幣項目對“穩定性”的建構方式。

筆者閱讀了不少有關穩定數字貨幣文章,發現國內的許多原創文事實上都是洗稿文,順著他們的復制粘貼內容,我們可以發現原文來自Haseeb Qureshi的Medium文章Stablecoins: designing a price-stable cryptocurrency,在該文章中,作者將穩定數字貨幣的設計分成了三大類:fiat-collateralized coins, crypto-collateralized coins, and non-collateralized coins,并就其優缺點進行了簡述。

在筆者看來,這種分類模型過于簡潔,不能展現貨幣性(Moneyness)的全貌。只是對有抵押/無抵押作出了區分,并將有抵押的貨幣分為了簡單的兩類。

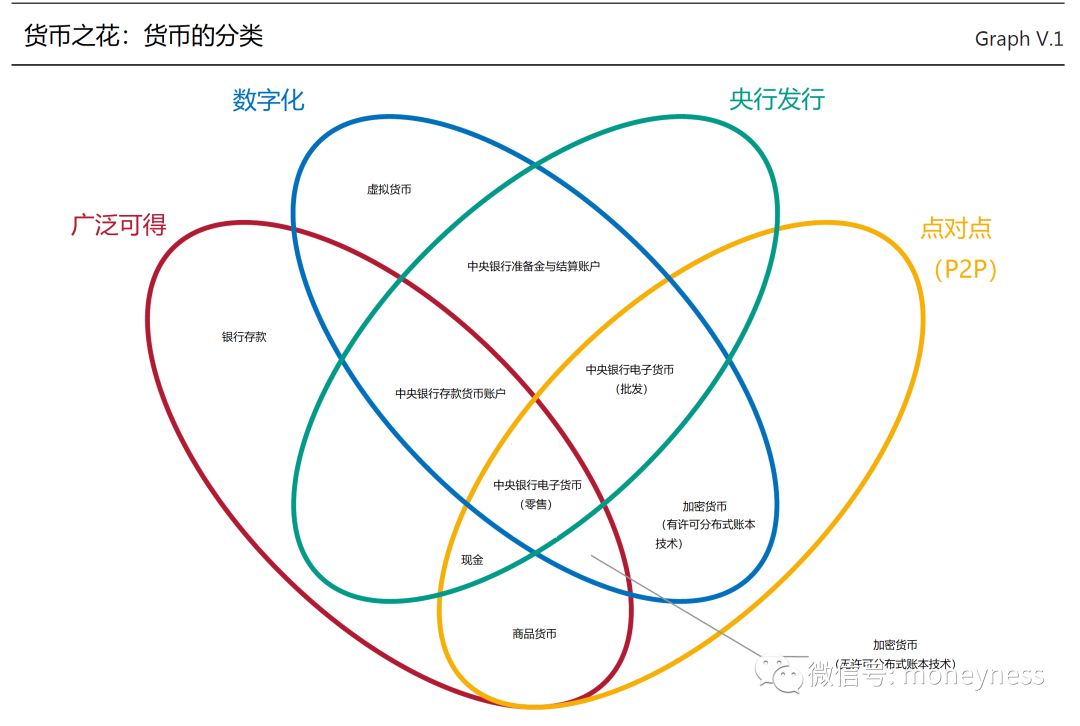

此外,國際清算銀行的“貨幣之花”(Money Flower)分類也是廣為流轉的中央銀行視角下的貨幣分類,貨幣之花涵蓋的要素更多,并且在排列組合以后形成了不同的貨幣品類。

貨幣之花區分了貨幣的四個關鍵屬性:發行者,形態,可得性程度和支付轉移機制。 發行者可以是中央銀行,銀行或無發行者(比如商品貨幣)。 其形態可以是有物理實體的,例如金屬硬幣或紙幣,也可以是數字化的。

它可以像商業銀行存款那樣廣泛獲得,或者像中央銀行的準備金那樣狹隘(私人無法存款在中央銀行)。

最后一個屬性則是關于轉移機制,貨幣的轉移可以是P2P式的,也可以是經由中心化的中介機構,比如存款就是這樣。

貨幣通常基于兩種基本的技術之一:所謂的“代幣”或賬戶系統。

基于“代幣”的貨幣(例如鈔票或實體硬幣)可以P2P地交易,但這種交換嚴重依賴收款人驗證付款對象有效性的能力 - 以現金為例,即擔心是假幣。相比之下,基于賬戶資金的系統從根本上取決于驗證賬戶持有人身份的能力。

筆者的視角并不局限于這兩種分類法,而是希望將整個穩定數字貨幣用現代貨幣理論的“貨幣視角”(Money View)來呈現(Zoltan Pozsar,Perry Mehrling),這種貨幣分類與描繪方法深挖貨幣發行方(前提是有發行方)資產負債表兩端的結構與細節,進而在現代會計分錄以及復式記賬法的基礎上解構各類貨幣之間的差異性以及其構建邏輯。

.........

......

...