本周,國際貨幣基金組織(IMF)貨幣及資本市場副局長何東發布一篇報告,指出加密貨幣可能會對央行體系形成競爭,減少人們對央行貨幣的需求。何東提議央行健全更好的數字貨幣體系,讓法幣在數字時代更具有吸引力,并給出三項措施建議。

本文讓我們有機會一窺貨幣政策制定者看待加密貨幣的思路和監管走向,以及潛在政策對市場的長遠影響。

以下,Moneyness 研究院(MRI, Moneyness Research Institute)深度解析了這篇報告,并給出嚴謹的批判性點評。(引號方框內)

原文鏈接:http://www.imf.org/external/pubs/ft/fandd/2018/06/central-bank-monetary-policy-and-cryptocurrencies/he.htm

翻譯&校對&點評:Mikko & 潘 超

原標題:《Monetary Policy in the Digital Age——Crypto assets may one day reduce demand for central bank money》

全球金融危機以及(政府與央行)對大型金融機構的救助擔保重新掀起了對中央銀行壟斷貨幣發行的質疑。在質疑聲中,比特幣與其他數字資產應運而生,發起了對國家支撐的貨幣體系和占主導地位的中央銀行以及金融體系內的傳統機構的挑戰。

MRI 解讀:2009年1月3日,中本聰創造比特幣第一個區塊,并在區塊上留下“TheTimes 03/Jan/2009 Chancellor on brink of secondbailout for banks (2009年1月3日,財政大臣正處于實施第二輪銀行緊急援助的邊緣)”。

這句話是當日泰晤士報的頭版文章標題,當時的全球經濟仍然處于金融危機下的蕭條之中,英國政府與央行正在考慮新一輪的救助擔保,試圖緩解危機,恢復經濟。中本聰留下這句話意義非凡,預示比特幣將作為對傳統銀行問題的一個解決方案和挑戰。

二十年前,當互聯網熱潮來臨之時,一大批知名的經濟學者與中央銀行家們開始思索:面對信息科技的進步,央行是否已經變得過時。雖然這些預測尚未變為現實,但加密資產的崛起重新燃起了爭論。這些資產可能有一天會成為替代的支付手段和記賬單位,而這將減少對法幣或中央銀行貨幣的需求。是時候重新審視這個問題了,在沒有中央銀行貨幣的世界中,貨幣政策是否仍然有效呢?

MRI解讀:一般認為,貨幣具有三大職能:交易媒介(Medium of Exchange),價值儲藏(Store of Value)和記賬單位(Unit of Account)。目前,加密資產波動過大,風險很高,無法對法幣構成實質威脅。此外,公民對其的信任程度遠不及法幣:提到加密貨幣,人們往往聯系到一些臭名昭著欺詐活動、安全漏洞和運營故障。

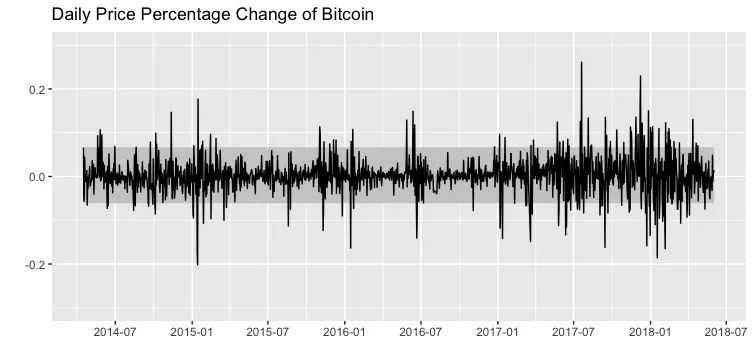

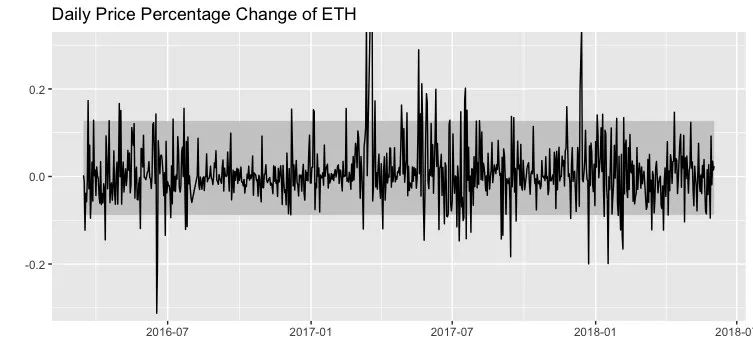

黑線部分是每日價格變動的百分比,陰影部分是95%的價格變動區間,可以看到加密資產除了其本身的價格波動很大之外,在很多情況下已經超過了95%的變化比,甚至超過每日20%的變動率。從金融上來說,在險風險是非常高的,很難當作一種貨幣去使用。

不過,持續的技術創新也許可以解決加密貨幣的一些缺陷。央行必須繼續實行有效的貨幣政策,以防止來自加密資產的潛在競爭壓力。央行還可以借鑒加密資產的特性和底層技術,使法定貨幣在數字時代更具吸引力。

加密資產是價值的數字化代表,通過密碼學和分布式賬本技術的發展而實現。它們以自身的記賬單位計價,并且可以在沒有中介的情況下點對點轉賬。

加密資產的市場價值來自于其可以兌換成其他貨幣,用于支付和價值儲藏。法定貨幣的價值來自于貨幣政策的錨定和以及作為法定標的物的地位,與此不同,加密資產的價值完全取決于其他人也認為其有價值并使用的預期。由于估值很大程度上建基于無法錨定的信念,所以其價格的波動性很高。

MRI解讀:作者提出法幣的價值來源于穩定的貨幣政策以及法定標的物的地址,換句話說,法幣的價值依賴于央行與政府的保證。而加密資產目前的價格是其他人預期的反映,很難穩定。由于有限的供給,如比特幣等加密資產的通貨膨脹風險很小。然而,加密資產欠缺穩定貨幣體系的三個要素:防范結構性的通縮風險,靈活應對貨幣需求的暫時沖擊并因此平穩商業周期的能力以及作為最后貸款人(Lender of Last Resort)的能力。

但是它們會在未來被更廣泛地使用嗎?隨著加密資產存在更久的時間,留下更多的記錄可能有助于降低波動性,從而推動其進一步被采用。而更好的發行規則 - 也許基于人工智能的“聰明”規則 - 其估值可能會變得更加穩定。已經出現 “穩定的”貨幣:一些與現有法幣掛鉤,而另一些則試圖模仿通脹目標或價格目標的政策(“算法中央銀行”)來制定發行規則。

MRI評:作者提出了比特幣等加密資產的一個重要特征:由其有限供給帶來的通縮性。這雖然避免了人們常常擔心的(超級)通脹風險,但也失去了相機而行的貨幣政策的能力。通縮性也造成了比特幣的投機和價格高波動。

“人工智能”,或者說機器學習(人工智能的核心是根據經驗提供更好的預測能力),也許可以提供更好的估值手段,但是目前的加密資產更接近隨機漫步模型,價格受新消息決定,所以準確的估值和模型的建立并不容易。

目前加密貨幣市場出現了“穩定貨幣”的嘗試,有與法幣掛鉤(如 MakerDAO 的Dai)同時也有試圖模仿算法央行的嘗試。

在交換媒介方面,加密資產具有一定優勢。它們提供了如現金一樣的匿名性,同時允許遠距離交易,并且交易單位潛在上更具可分性。這些特性使得加密資產對于新共享經濟和基于服務的數字經濟中的小額支付特別具有吸引力。

與銀行轉賬不同,加密資產交易可以在沒有中間人的情況下快速清算和結算。這些優勢尤其適用于跨境支付,目前的跨境支付成本高昂、復雜且不透明。使用分布式賬本技術和加密資產的新服務——通過繞過代理銀行網絡將跨境支付到達目的地所需的時間從幾天縮短為幾秒鐘。因此,我們不能排除某些加密資產最終會更廣泛地被采用的可能性,并在一些地區或私人電子商務網絡中實現更多的貨幣職能。

MRI解讀:作者指出了加密資產的幾個優勢:匿名性、更加可分的交易單位以及無中間人結算。這些特性在小額支付、電子商務和跨境支付方面都很有吸引力。

更廣泛地說,加密資產的興起和分布式賬本技術的廣泛采用可能會引導從基于賬戶的支付系統轉變為基于價值或代幣的轉向。在基于賬戶的系統中,轉讓債權記錄在金融中介(如銀行)的賬戶中。相比之下,基于價值或基于代幣的系統只涉及諸如商品或紙幣等支付對象的轉移。如果支付對象的價值或真實性可以被驗證,交易就可以通過,無需對金融中介或交易對手的信任。這樣的轉變也可能預示著數字時代貨幣創造方式的改變:從信貸(創造)貨幣到商品貨幣,我們可能會回到在文藝復興時代!

從20世紀起,貨幣開始主要基于信貸關系:中央銀行貨幣或基礎貨幣代表中央銀行和公民之間(以現金為表征)以及中央銀行和商業銀行之間的信貸關系(以準備金為表征)。商業銀行貨幣(活期存款)代表銀行與其客戶之間的信貸關系。相比之下,加密資產并非基于任何信貸關系,它不是任何實體的負債,更像是商品貨幣。

經濟學家持續爭論著貨幣的起源,以及為什么在歷史上貨幣體系總是在商品貨幣和信用貨幣之間交替出現。如果加密資產確實使得商品貨幣在數字時代的作用更加突出,那么對中央銀行貨幣的需求可能會下降。

MRI解讀:作者在這里提出了重要的一點。加密資產(如比特幣)不屬于任何人的債務,具備商品貨幣的特性,類似的貨幣形式還有黃金、白銀等外部貨幣。而自20世紀以來的貨幣體系是基于信貸關系,所有的貨幣為債務。加密貨幣在重返金本位的嘗試,而如果人們開始選擇這樣的形式,這將減少對央行的貨幣需求。

但這種轉變對貨幣政策有什么影響嗎?對央行貨幣需求的減少是否會降低央行控制短期利率的能力?中央銀行通常通過設定銀行間市場準備金的短期利率(或者在中央銀行的結算余額)來實施貨幣政策。根據 Mervyn King (1999)的觀點,不再成為準備金的壟斷供應者確實會剝奪中央銀行執行貨幣政策的能力。

在央行負債不再履行結算功能的世界中,是否需要大規模的央行資產負債表調整來影響利率?經濟學家對此存在分歧。中央銀行是否需要購買和出售很多加密資產以在加密世界中影響利率?

無論這種分歧如何,最終的關注點都是類似的:“面對這樣的情況,唯一的問題在于央行的貨幣政策還會有多重要呢?”對Benjamin Friedman而言,真正的挑戰在于,中央銀行可以設定的利率,在與普通經濟交易相關的利率和其他資產價格的關聯會收到限制,也不再那么緊密。

換句話說,如果中央銀行的貨幣不再為大多數經濟活動定義記賬單位 - 如果這些記賬單位由加密資產提供 - 那么中央銀行的貨幣政策就變得無關緊要。一個類比便是部分發展中經濟體的美元化。當國內金融體系的大部分運行以外幣為主時,本幣貨幣政策與當地的經濟會脫鉤。

MRI解讀:央行的貨幣政策主要有三種:公開市場操作、準備金率和貼現率。而當銀行減少了對央行貨幣(準備金)的需求,這將沖擊央行對貨幣準備金的壟斷地位。同時,如果更多的商業活動開始以加密貨幣作為記賬單位,這也將大大削弱央行貨幣政策的影響。

央行應該如何應對?他們如何預防加密資產可能對法定貨幣造成的競爭壓力?

首先,他們應該繼續努力使法幣變得更好且作為更穩定的記賬單位。正如國際貨幣基金組織總裁Christine Lagarde去年在英格蘭央行發表的演講中所指出的那樣,“隨著經濟的發展,中央銀行的最佳回應是繼續執行有效的貨幣政策,同時接受新的想法和新的需求。”基于貨幣政策委員會成員的集體智慧和知識以及中央銀行獨立性的支持,現代貨幣政策為維持穩定的記賬單位帶來了希望。貨幣政策制定也可以從技術中獲益:央行可能會通過利用大數據、人工智能和機器學習來改善經濟預測。

其次,政府部門應該監管加密資產的使用,以防止監管套利和加密資產可能的(因輕監管)不公平競爭優勢。這意味著需要嚴格采取措施來防止洗錢活動和恐怖主義資助、加強對消費者的保護,并有效地對加密資產交易征稅。

第三,中央銀行應該繼續把他們的貨幣在結算媒介更具吸引力。例如,他們可以通過發行自己的數字代幣來補充實物現金和銀行準備金,從而使中央銀行的貨幣在數字世界中變得更加平易。這種中央銀行數字貨幣可以以點對點的方式進行交易,就像加密資產一樣。

MRI解讀:面對加密貨幣的競爭,央行應該做的是使自己的貨幣政策更加穩定。如果說區塊鏈的興起是基于信任,倒不如說很大程度上也基于人們對部分傳統銀行機構和政府(如委內瑞拉的現狀)的不信任。提高央行貨幣(現金和準備金都屬于基礎貨幣)在結算媒介方面的吸引力,讓民眾和銀行都更容易使用。同時,加強對用加密貨幣在監管套利和非法行為方面的監管也至關重要。

中央銀行數字貨幣可以幫助對抗壟斷力量—即強大的網絡外部性對私人支付網絡的影響。它有助于降低個人和小型企業的交易成本,這些個人和小企業很難(且很昂貴)獲得銀行服務,從而幫助他們實現遠距離交易。與現金不同,數字貨幣的面值數量不會受到限制。

從貨幣政策角度來看,帶利息的中央銀行數字貨幣有助于在準備金需求減少時將政策利率傳導至其他經濟部門。這些貨幣的使用也將有助于中央銀行繼續通過發行貨幣賺取收入,這將使他們能夠繼續為其業務提供資金并向政府分配利潤。對于許多新興市場和發展中經濟體的中央銀行而言,鑄幣稅是收入的主要來源,也是其獨立性的重要保障。

可以肯定的是,在設計中央銀行數字貨幣時需要慎重考慮一些選擇并作出權衡,包括如何避免由于數字現金的便利而帶來的銀行運行的風險。更廣泛地說,取決于金融和技術發展程度等情況,各國對利弊平衡的看法可能因國家而異。中央銀行在數字時代面臨挑戰和機遇。中央銀行必須保持公眾對法定貨幣的信任,并在數字化、分享化和去中心化的服務經濟中保證自己的地位。他們可以通過提供比加密資產更穩定的記賬單位并通過使中央銀行的貨幣作為數字經濟交易中更具有吸引力的媒介來保持自身的重要性地位。

MRI解讀:正如作者所言,設計央行數字貨幣需要根據國家現狀慎重選擇,并不是每個國家和地區都需要央行貨幣的數字化。保持法定貨幣的公信力(穩健性)和吸引力(便利性)同時重要。

附 MRI 的 Mikko 對本文的兩點異議:

原文:隨著更好的發行規則 - 也許,基于人工智能的“聰明”規則 - 其估值可能會變得更加穩定。 “穩定的”貨幣已經出現:一些與現有法幣掛鉤,而另一些則試圖模仿通脹目標或價格目標的政策(“算法中央銀行”)來制定發行規則。MRI點評:前半句當中的發行規則事實上是“貨幣主義”式的,這在歷史上出現過,也已經被替代了。而基于“人工智能”的“聰明”規則是什么?作者沒有進行論述,泰勒規則算“聰明”的規則嗎?基于“人工智能”的規則并沒能脫離傳統的爭論——即相機抉擇的貨幣政策與規則基準的貨幣政策之爭。

而至于后半句,所謂的“穩定”貨幣,其本質只是一種抵押品貨幣,通過一種既定的購買力去創造錨定該購買力的穩定貨幣,只是“借用了”既有的法幣購買力關系,是不獨立的。而那些模仿通脹目標制和價格目標的“算法中央銀行”,仍然沒有繞過“規則誰來定”的問題。

因此,這一段論述我們感到非常困惑。何東在“穩定”這一概念上似乎落入了循環論證的陷阱。

原文: 如果中央銀行的貨幣不再為大多數經濟活動定義記賬單位 - 如果這些記賬單位由加密資產提供 - 那么中央銀行的貨幣政策就變得無關緊要。一些發展中經濟體的美元化提供了一個類比。當國內金融體系的大部分運行以外幣為主時,本幣貨幣政策與當地的經濟會脫鉤。MRI點評:這一段的論述頗為關鍵,提供的例子也很直觀。一些新興經濟體在面臨美元危機時束手無策,就是因為本國央行的美元儲備無法支撐其整體的美元負債,而本國央行也無法創造美元。整個央行的貨幣主權被金融市場的美元偏好“消解”了。相應的,作者擔心加密資產將以類似的方式擠出中央銀行,但問題就在于加密資產若要以平行的“結算中介/記賬單位”的競爭者身份與中央銀行爭奪貨幣的“市場份額”,則必須先行解決自身穩定性和結算基礎設施的應用問題,甚至還涵蓋到加密資產的治理問題。

此外,作者在談論CBDC時并未涵蓋到財政部門,事實上,現代中央銀行的獨立性是由財政來支撐的。在未涵蓋財政體系(Treasury System)的前提下研究CBDC,一定是缺角的。