摘 要

● 公鏈平臺主要定位為區塊鏈操作系統,為各種應用開發提供基礎技術支撐,是未來區塊鏈技術落地應用的核心基礎;本報告主要針對已經公開披露技術白皮書的33個項目進行研究,針對技術方案、開發進度、市場熱度和代幣分配方案五大維度展開對比分析,旨在綜合立體的展示該類項目的設計方案和開發進展;

● 平臺類項目賽道競爭主要體現在技術方案設計和開發進展兩個維度,技術方案設計方面,已有方案基本覆蓋了共識機制優化、交易處理速度提升、智能合約多樣化、擴展性提升等領域,但具體項目側重不同;開發進展方面,平臺類項目主網上線周期平均為10.2個月,預計2019年Q1將是平臺類項目主網上線集中器;

● 技術社區規模和活躍度對于項目開發效率發揮重大影響,代碼更新方面,Nebulas近一月代碼更新頻率最高,其次分別是Lisk、Aion、EOS,項目代碼更新頻率和主網上線進度緊密相關;

● 除技術因素之外,用戶社群規模和活躍度對公鏈平臺項目生態建設意義重大,主網已上線項目中,ETH、Cardano、Stellar、NEO社群規模排名靠前;主網未上線項目中,EOS、AELF、ONT、IOST社群規模靠前;

● 截至2018年5月,主網已上線項目平均流通市值為353.57億元,主網未上線項目平均流通市值為75.21億元。

一、公鏈平臺項目發展現狀

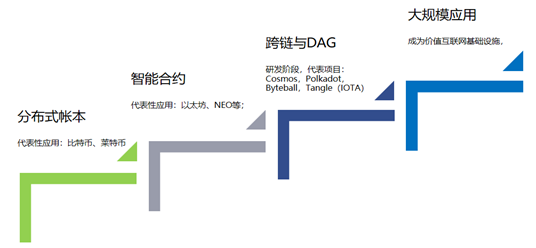

1. 區塊鏈項目的發展階段

根據目前區塊鏈技術的發展階段來看,區塊鏈技術經歷了幾個的階段:

區塊鏈1.0階段:區塊鏈概念形成階段

在該階段,由于BTC最先進入視野,并引起大家關注背后的區塊鏈技術,在這一階段發行數字貨幣,使得基本的價值信息和數據進行P2P傳輸成為現實,為區塊鏈世界打開大門,但此階段僅限于簡單的應用,并無實際價值。

區塊鏈2.0階段:區塊鏈底層技術發展階段

在區塊鏈2.0階段,出現了以ETH、NEO、QTUM和EOS為代表的區塊鏈底層平臺,旨在通過對共識機制、智能合約、開發組件、交易處理速度、開發語言進行升級革新,并輔助以分片、跨鏈、側鏈、數字身份、評審和設計的技術進行創新,試圖解決區塊鏈商業應用的問題,但目前來講諸多技術平臺尚不完善或者正處于開發階段,離真正進入商用階段尚有距離。

在區塊鏈2.0階段,基于ETH、NEO和QTUM開發了諸多應用,但很多應用也僅是通過這些平臺發幣而已,離真正的應用尚有距離。

區塊鏈3.0階段:大規模應用階段

在區塊鏈3.0階段,隨著區塊鏈技術的成熟,一些平臺型項目將成為現實世界與區塊鏈世界的連接器,并能接入其他區塊鏈系統,形成通用的區塊鏈技術平臺并能支持大規模的交易處理要求,基于這些成熟的區塊鏈系統,將會出現更多的區塊鏈應用,區塊鏈技術將真正走入現實生活中。

圖表1: 區塊鏈技術發展階段

數據來源:火幣區塊鏈研究院

2. 公鏈平臺類項目

2.1平臺類項目介紹

平臺類項目指與區塊鏈底層技術開發相關聯,且以該類平臺使用權或參與權為支撐的一類資產,平臺類項目建立技術平臺,為各種應用開發提供基礎技術支撐,是未來區塊鏈技術落地應用的核心基礎,只有區塊鏈平臺技術不斷完善,才能支撐起未來的商業應用。

現有數量:超過50個品種。

功能:建立技術平臺,為各種應用開發提供基礎技術支撐。

市場:相當一部分平臺處于開發狀態,機構投資在該領域占據一定份額,市值最大的是以太坊。

典型產品:以太坊、NEO、EOS等

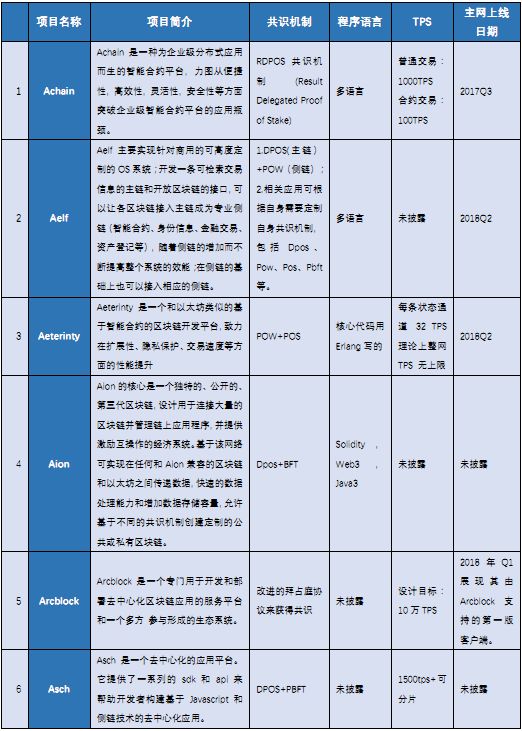

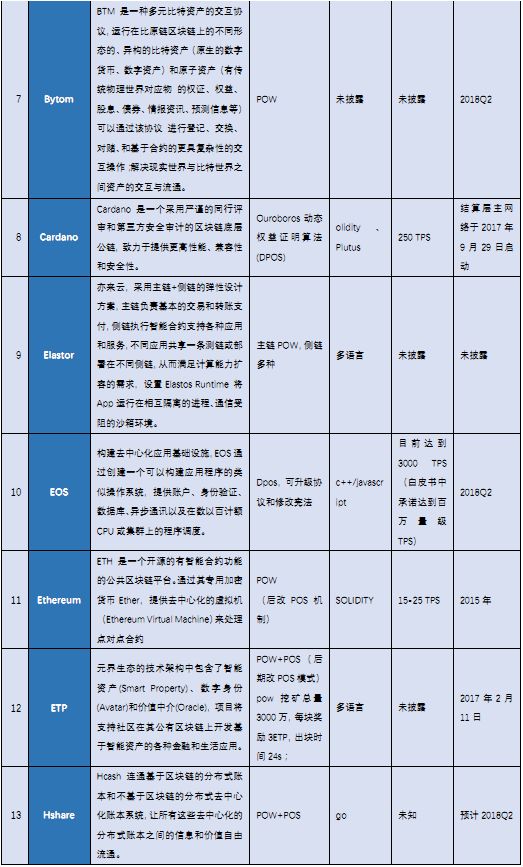

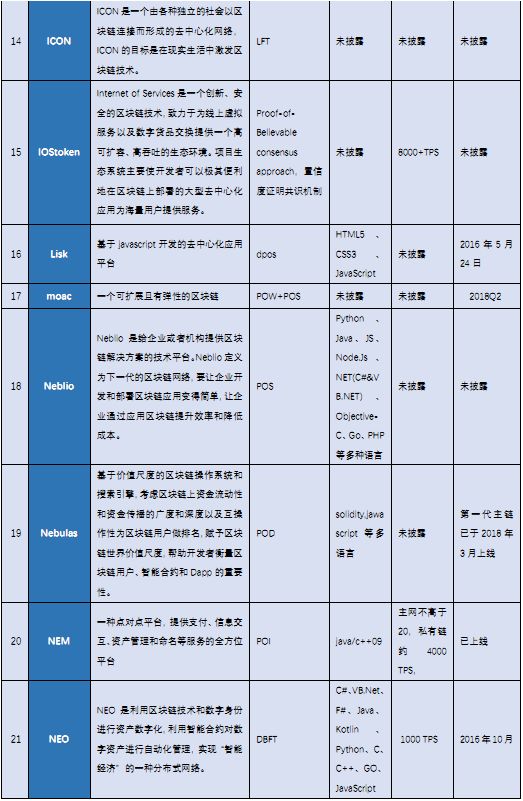

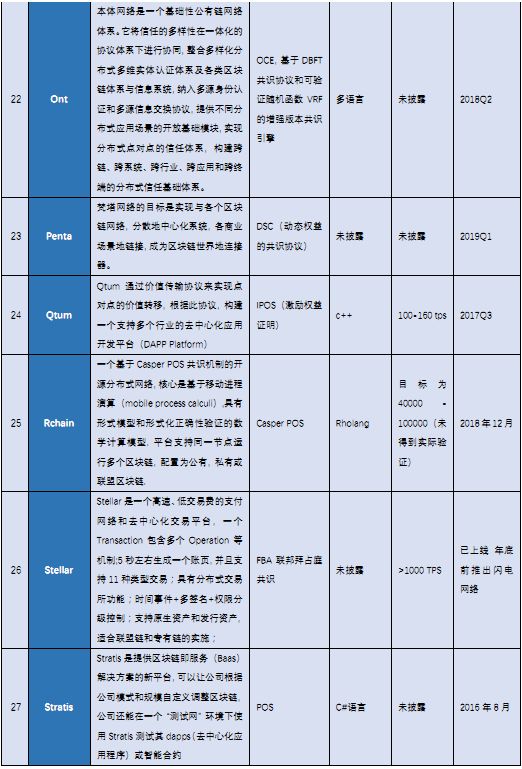

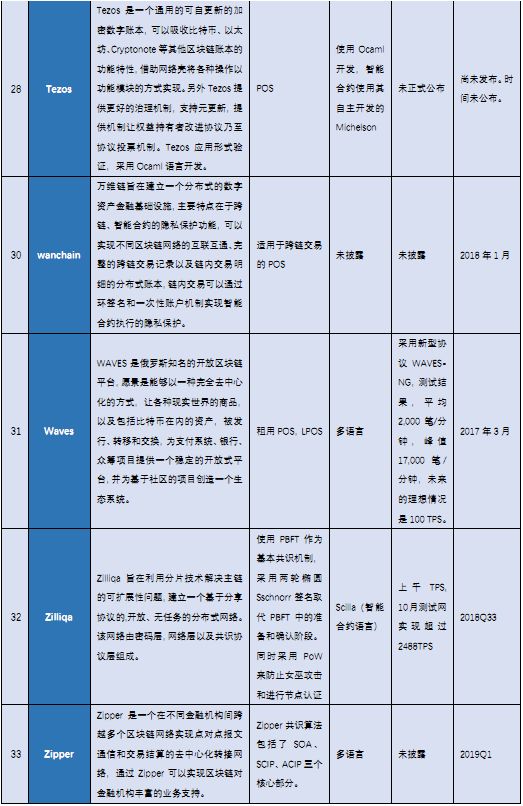

2.2平臺類項目匯總(部分)

圖表2:平臺類項基本概況

數據來源:火幣區塊鏈研究院,其中TPS數據為項目方公開披露數據未經檢測。

2.3平臺類項目研究的意義

區塊鏈技術平臺是一切未來區塊鏈商業應用的基礎設施,在已有的技術中,涉及到共識機制、智能合約、跨鏈技術、側鏈技術、兼容性和擴展性等,在這些技術的組合影響下,直接決定著區塊鏈平臺的基本性能,包括維護技術平臺正常運行的節點數量、交易處理速度及應用開發的難易程度等。區塊鏈底層平臺技術開發具有技術結構復雜、開發難度大、開發周期長及爭議較大等特點。

圍繞著區塊鏈平臺這些底層技術,又形成包括區塊鏈錢包、區塊鏈瀏覽器、節點競選、礦機、礦池、開發組件、開發模塊、技術社區及項目社群等一系列的生態系統,這些生態系統的完善程度直接決定著區塊鏈底層平臺的使用效率和效果。

圖表3:區塊鏈公鏈平臺生態體系

數據來源:火幣區塊鏈研究院

目前市場上整體生態系統比較成熟的項目包括ETH、NEO、QTUM等,但這些項目尚不能支撐起高頻的商業應用,所以市場一直在探索符合商用的區塊鏈底層技術平臺。

為了更好的讓用戶了解區塊鏈技術的發展的進程,服務于實體經濟,火幣區塊鏈研究院將持續關注區塊鏈底層技術進展,分析平臺類型項目的技術進展、生態系統和應用,為用戶提供專業的跟蹤報告。

3. 平臺類項目重點突破方向

區塊鏈底層技術平臺尚處于不斷創新,逐漸完善的階段,以目前的技術水平尚不足以對現實世界產生巨大影響并進入到實際的大規模商用階段。在目前的區塊鏈底層平臺的研發過程中,對共識機制、中心化與去中心化、交易處理速度和安全等問題最為關注,討論也最為激烈,但對于未來如何實現高效、安全和去中心化的平臺大家還尚未形成共識。

3.1公鏈平臺項目的共識機制之爭

圖表4:區塊鏈共識機制

數據來源:火幣區塊鏈研究院

工作量證明機制:Proof of Work(POW),是指獲得多少代幣,取決于主體挖礦貢獻的工作量,一般來說,電腦性能越好,分給挖礦的礦就會越多。代表幣種:BTC、LTC和現階段的ETH。

權益證明:Proof of Stake(POS),類似于財產儲存在銀行,這種模式會根據你持有代幣的量和時間,分配給你相應的利息。簡單來說,就是指誰擁有的幣多,誰就有發言權,所以POS就是根據持幣比例來證明誰有發言權。

授權權益證明:Delegated Proof of Stake (DPoS),讓每一個持有某種資產的人進行投票,由此產生一定數量的代表 ,再由選舉產生的代表按照某種機制出塊。從某種角度來看,DPOS有點像是議會制度,如果代表不能履行他們的職責(比如出現作弊等情況,他們會被除名,網絡會選出新的節點來取代他們。代表幣種:EOS。

實用拜占庭容錯算法:PBFT Practical Byzantine Fault Tolerance(PBFT),PBFT是一種狀態機副本復制算法,即服務作為狀態機進行建模,狀態機在分布式系統的不同節點進行副本復制。每個狀態機的副本都保存了服務的狀態,同時也實現了服務的操作。將所有的副本組成的集合使用大寫字母R表示,使用0到|R|-1的整數表示每一個副本。為了描述方便,假設|R|=3f+1,這里f是有可能失效的副本的最大個數。盡管可以存在多于3f+1個副本,但是額外的副本除了降低性能之外不能提高可靠性。代表幣種:NEO。

對于POW,共識機制,最終由于專業礦工和礦機的存在,算力過度集中讓社區趨向中心化發展,此外,大量重復計算產生的高能耗也是POW被詬病的原因之一;POS和DPOS,這種不需要消耗太多算力即可達成共識的機制對POW的上述缺陷有所彌補,但依靠代幣數量獲得出塊又形成了新的中心化趨勢,在現實中,諸多項目已經或者準備采用POW+POS的共識機制模式來解決相應問題,但目前對于哪種共識機制優于哪種共識機制,尚無定論。

除了以上共識機制之外,還有各種改進型的共識機制,包括租用共識機制LPOS(通過這一機制,代幣持有者可以將他們的代幣借給有全網節點的礦工,并獲得分紅收益)、動態權益的共識協議(DSC,通過動態選舉若干記賬人,然后在所有記賬人中采用PBFT方式進行交易共識)、FBA聯邦拜占庭共識、OCE(基于DBFT共識協議和可驗證隨機函數VRF的增強版本共識引擎,實現了近乎無限的可擴展性,只需很少的計算量,生產幾乎不會分叉的區塊鏈網絡,OCE支持可插拔驗證者、在線協議修復/升級)等。

3.2 中心化與去中心化之爭

在目前的區塊鏈技術平臺項目中,對中心化還是去中心化爭論較大,過度的去中心化影響效率,而過度的中心化又違背區塊鏈的設計原則并有可能影響區塊鏈安全性。從目前主要區塊鏈項目的節點數量來看,基于POW和POS容易導致中心化問題,雖然能提升效率,但有可能犧牲安全和去中心化初衷;而基于POW共識機制則有可能導致效率低下,存在被中心化的風險;目前已有一些項目采用POW+POS的共識機制進行綜合,以達到去中心化的目標并提升效率,至于未來具體誰優誰劣,還得看未來的應用的適用性。

圖表5: 主要公鏈平臺節點數量與共識機制

數據來源:公開信息整理,火幣區塊鏈研究院

3.3交易處理速度

根據目前傳統商用應用的處理速度來看,現有的區塊鏈平臺項目的交易處理速度尚不能支撐起大規模的商用應用,雖然在不斷探索和開發,但區塊鏈要真正的進入的商用應用,還需要很長的路要走。

傳統項目交易處理速度:

圖表6:傳統項目交易處理速度

數據來源:火幣區塊鏈研究院

區塊鏈項目交易處理速度:

圖表7: 區塊鏈項目交易處理速度

數據來源:火幣區塊鏈研究院

二、技術開發進度

1. 主網開發進度

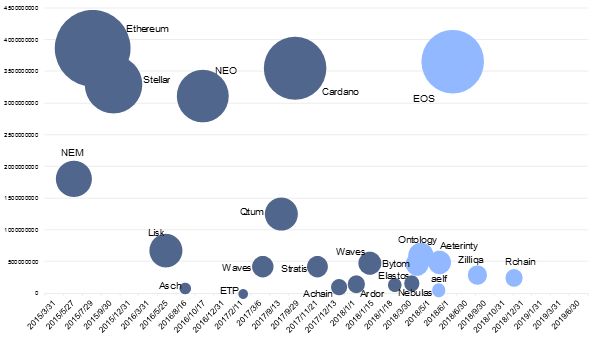

截至到2018/5/18,Ethereum市值為668.75億美元,市值最高。Ethereum作為當前最為成熟的平臺,加載了大量應用,網絡效應明顯,在平臺類項目現階段競爭中,首先勝出。

在已上線主網項目中,Cardano、Stellar、NEO也頗受市場青睞,截止到2018年3月31日,市值分別是62.96億美元、58.20億美元、37.52億美元,可見,市場評價較高。

2018年Q1-Q2為平臺項目主網上線密集期,其中,未上線平臺中,EOS市值最高,為106.76億美元,是最受市場期待的平臺項目之一。

圖表8: 公鏈平臺項目主網上線時間

數據來源:火幣區塊鏈研究院

注: 表示平臺主網預計上線; 為平臺主網已上線

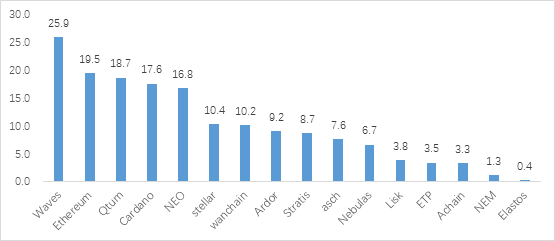

2. 主網上線項目開發周期

平臺主網的平均開發周期為10.2個月,在主網已上線平臺中,Waves的主網開發周期最長,根據GitHub Waves主網開發庫顯示,從2015/1/18第一個代碼提交,到2017/3/6主網上線,共用時25.9個月,過去12個月代碼提交量為2243次,在平臺類項目中排行第五,可見Waves在主網上線后,仍需不斷完善。

Ethereum的主網開發周期位居第二,根據GitHub Ethereum主網開發庫顯示,從2103/12/22第一個代碼提交,到2015年7月29號主網上線,共用時19.5個月,是早期主網上線項目之一。

圖表9: 公鏈平臺項目主網上線周期

數據來源:GitHub,火幣區塊鏈研究院整理

注:主網上線周期=(主網上線日期-主網repository第一個代碼提交日期)/30

3. 代碼近期活躍度

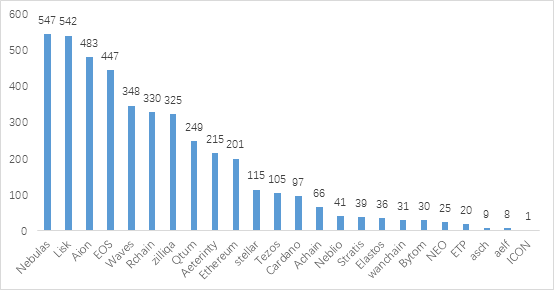

截止到2018年3月18號,Nebulas近一月代碼更新頻率最高,代碼提交量為547,代碼主要由負責主網開發的repo go-nebulas貢獻,近一月代碼提交量為451;代碼更新率其次分別是Lisk、Aion、EOS;其中Nebulas主網在3月30號上線,Aion4月16號測試網絡上線,而EOS在6月份主網上線,可見項目方正在積極的推進項目進展。

圖表10: 公鏈平臺項目代碼更新周期

數據來源:GitHub,火幣區塊鏈研究院整理

4、重點項目Roadmap與代碼更新頻率分析

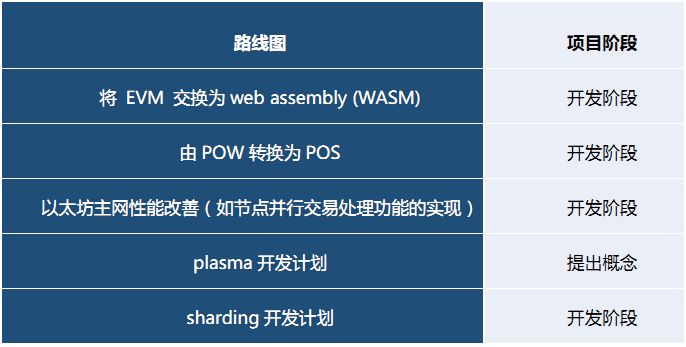

1)Ethereum

Ethereum主網已于2015年上線,當前面臨的最大問題是擴展性問題,為解決當前問題,Ethereum在2018年有如下規劃:

表2.1

本月以改善以太坊主網性能的repo EIP,活躍度最高;另外,負責POS、sharding開發的repo也有部分更新,開發進展也在加快;WASM開發進展相對較慢。可見,近期Ethereum主要關注點是交易性能的提高。從2018年披露的開發計劃看,Ethereum團隊2018年未來幾個季度開發重點將主要集中在交易擴展性能的提升。

2) Cardano

Cardano開發分為Bryon階段和Shelley階段,當前技術開發處于Bryon階段。這一階段的主要目的是使卡爾達諾結算層在一個中心化的世界里完全去中心化。工作重點是處理網絡層,使Ouroboros(算法)更具魯棒性。同時,還將加入諸如多簽名地址和輕型客戶端的標準加密貨幣功能。還會實現其他的非標準特性,如抗量子簽名。

Cardano為分層架構,分為結算層和控制層。結算層已于2017年9月上線,主網上線后,負責結算層主網開發的repo cardano-sl代碼更新放緩,后期主要是結算層主網相關功能的完善。負責控制層開發的repo 開發進度2018Q1明顯提升,本月負責開發EVM的repo活躍度最高。

3) EOS

EOS主網于2018年6月上線,已成為當前熱點事件,從其主網開發的repo看,自1月份以來,代碼提交量猛增。

4)Waves

Waves2018年開發計劃如下:

表2.2

Roadmap |

2018年春季-夏季:原子交換;投票(前端); |

2018年夏季-秋季:消息發送,離鏈,前端; |

2018年秋天-冬天:簡易客戶端;圖靈完整的智能合約。 |

Waves近一個月負責主網開發的Repo最為活躍,發行了Version 0.10.2 (Mainnet & Testnet),實現Mass Transfer功能,節省了交易費用和區塊空間;負責客戶端開發的repo WavesGUI活躍度也較高,發行了新版的客戶端。

5)Rchain

Rchain2018年開發規劃如下表2.3:

表2.3

Roadmap |

2018年7月發布Rchain測試版本; |

2018年9月啟動名稱注冊表; |

2018年12月發布Rchain主網。 |

負責主網開發的repo近一個月代碼更新活躍度最高,本月發布了Node 0.1版本;為本月重點研發項目;實施代幣激勵的repo代碼也有部分更新。

6)Aion

Aion的Roadmap為虛擬機研發(可兼容EVM源代碼)、跨鏈通訊、POW共識機制的修改。Aion主網測試網絡在4月16號上線,近一個月活躍度最高,可見,主網開發為其近期開發重點;負責POW共識機制完善的repo aion miner代碼也有部分更新。

7)Aeternity

Aeternity開發計劃是2018Q2主網上線,近一個月負責主網開發的repo epoch代碼更新最為活躍,當前主網上線是Aeternity開發重點。

8)Zilliqa

Zilliqa主網將于2018Q3上線,自2018年以來,Zilliqa研發精力集中在負責主網的repo上,是當前代碼更新最為活躍。

9)Nebulas

Nebulas主網于2018Q1上線,它是近一個月代碼更新度最高的項目,其中它的負責主網開發的repo go-nebulas活躍度最高,在2018年3月31號完成了主網上線。

5、平臺項目開發數量

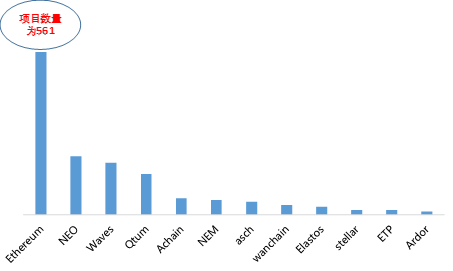

主網上線項目中,Ethereum平臺上線項目數量最多,網絡效應明顯。NEO平臺上線項目數量位居第二,專注于智能經濟,在細分領域具有一定的網絡效應;Waves平臺上線項目數量位居第三。

由于當前平臺本身的擴展性、穩定性等缺陷,即使基于Ethereum平臺開發了大量應用,但這些應用大都未進入實際使用階段,即這些應用對應的代幣只有交易功能而無實際使用功能,所以,當前區塊鏈行業還處于尋找平臺入口的階段,平臺技術成熟是整個區塊鏈行業發展的前提。

圖表11: 公鏈平臺項目開發數量

數據來源:官方網站;火幣區塊鏈研究院整理

6. 技術關注度

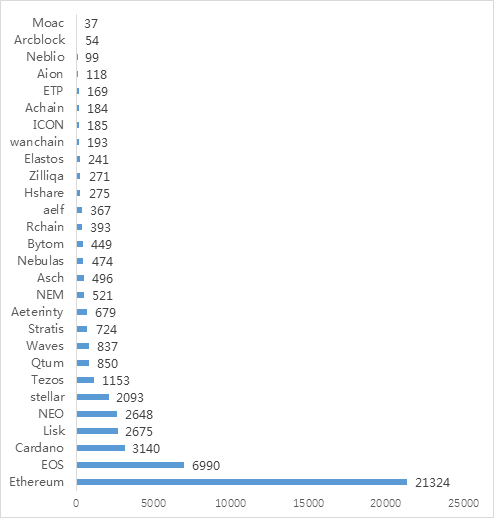

技術關注度最高的平臺是Ethereum,數量為21324;其次是EOS和Cardano平臺。Ethereum作為開發最早的平臺類項目,首先提出了智能合約的理念,其它平臺的研發思路大都受到Ethereum啟發,因此,在平臺類項目中技術最受矚目。

EOS在Ethereum的基礎上,擴展性預期會得到極大提升。據火幣區塊鏈應用研究院對EOSIO的Dawn 3.0版本在測試環境中通過多個場景的測試對比進行了平臺性能的研究分析。基于測試條件下(局域網環境內的AWS服務器)的EOSIO最大能達到1900 TPS。這與Dawn 3.0說明文檔中的平均TPS(3000)、最優TPS(6000)和理論最優TPS(8000)仍有差距,但可穩定達到文檔所述最差情況下1000 TPS

Cardano提出分層理論,分為控制層和結算層,保證了平臺的可擴展性;并允許通過軟叉進行升級,保證了平臺的穩定性;并實施學術同行評審。

圖表12:公鏈平臺項目技術關注度

數據來源:GitHub,火幣區塊鏈研究院整理

7. 市場表現

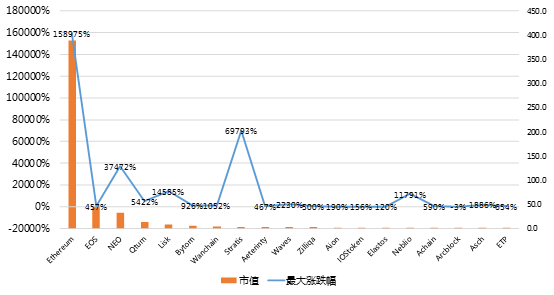

Ethereum收益最高,收益率[1]為158975%,主要是因為Ethereum在現階段競爭中,成為開發項目最多的平臺,具有極強的網絡效應,競爭優勢明顯。

Stratis收益率排名第二,收益率為69793%,在一定程度上是因為項目估值不高,作為開發進度較快、技術關注度較高的項目,收益率取得較高的增長;EOS作為明星項目,收益率相對較低,主要原因是EOS初始估值過高,當前技術還處于研發階段,未實際落地。

圖表13: 典型項目收益與市值

數據來源于非小號,coinmarketcap;由火幣區塊鏈研究院整理

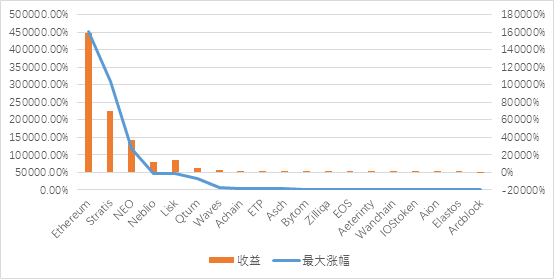

項目的最大漲幅與收益排名基本一致,但歷史最大漲幅遠高于當前收益。主要是因為2017Q4末-2018Q初,市場過熱;2018Q1中后期,市場出現大幅回調,項目收益整體下跌。

圖表14: 各公鏈平臺項目最大漲幅與收益

數據來源:非小號,coinmarketcap;由火幣區塊鏈研究院整理。

三、市場熱度

1. 流動性/交易所

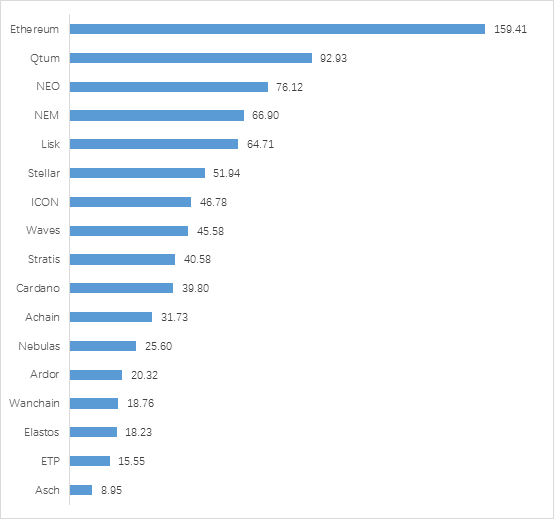

圖表15: 主網已上線項目交易所分數排名

數據來源:feixiaohao 火幣區塊鏈研究院

交易所分數排名反映了項目上線交易所的數量和質量,也反映了token在市場上的流動性。其中ETH作為基礎鏈的鼻祖,表現突出,得到最高的159.41,其次為Qtum和 Neo ,分別為92.93、76.12。排名最差的Asch 僅有8.95的表現。平均分為48.46分。

圖表16: 主網未上線項目交易所分數排名

數據來源:feixiaohao 火幣區塊鏈研究院

在未上線主網的項目中,排名前三的分別為EOS、Hshare、aelf,分數分別為85.31、63、50.85;占比最大的項目集中在20-40分之間;排名后五的項目依次為TrueChain、Zipper、Rchain、Moac、Tezos,分數依次為12.51、4.36、3.00、2.00、1.00.平均分為30.75分,低于主網已上線項目的平均分48.46分。

2、交易量/流通市值

1)日均交易量占流通市值比例

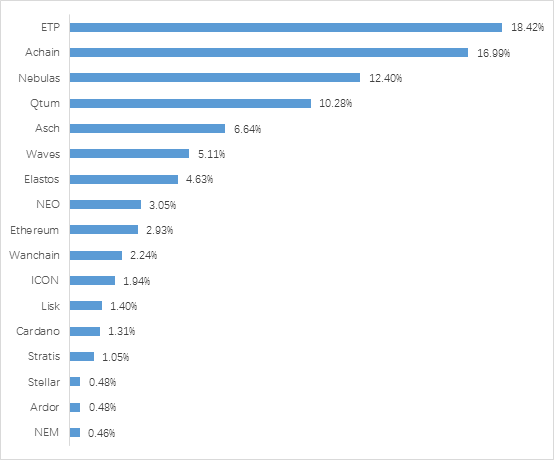

圖表17: 主網已上線項目日均交易額占流通市值比例(5月18日數據)

數據來源:feixiaohao 火幣區塊鏈研究院

數據來源:feixiaohao 火幣區塊鏈研究院

日均交易量占流通市值比例反映了流通量對市值的影響。在主網已上線項目中,日均交易額占流通市值比例的排名,其中ETP占比最高,為18.42%;其次依次為Achain和Nebulas占比依次為16.99%、12.40%;平均值為5.28%。

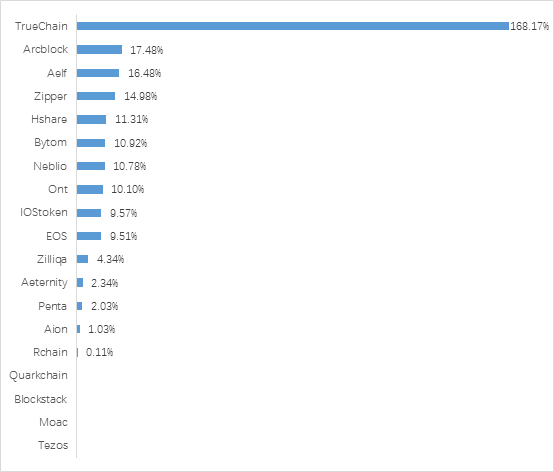

圖表18: 主網主網未上線項目日均交易額占流通市值比例(5月18日數據)

數據來源:coinmarketcap; 火幣區塊鏈研究院

在主網未上線項目中,日均交易額占流通市值比例的排名,其中Truechain占比最高,為168.12%。平均值為19.28%。

2)流通市值排名

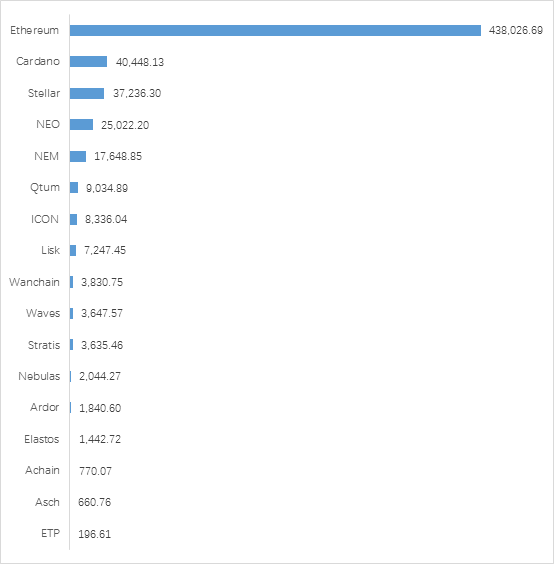

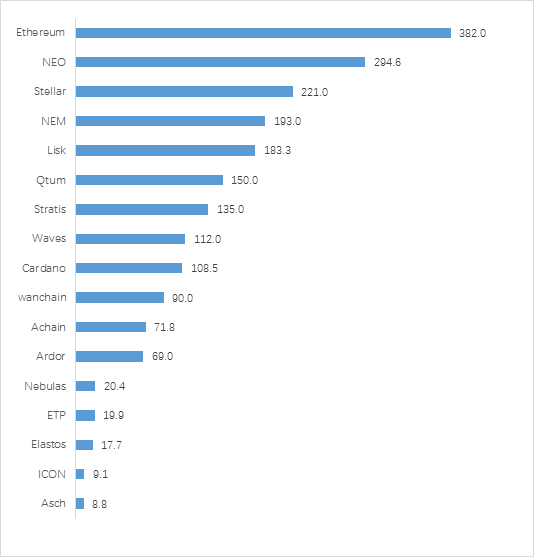

圖表19:主網已上線項目流通市值排名(單位:百萬元;5月18日數據)

數據來源:coinmarketcap; 火幣區塊鏈研究院

數據來源:coinmarketcap; 火幣區塊鏈研究院

主網已上線項目中,市值排名前三的依次為Ethereum、Cardano,Stellar市值分別為4380.26億元、404.48億元、372.61億元;平均值為353.57億元。

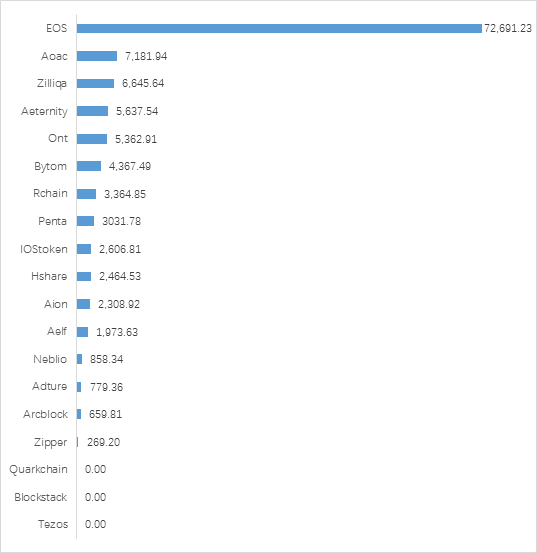

圖表20:主網未上線項目流通市值排名(單位:百萬元;5月18日數據)

數據來源:coinmarketcap; 火幣區塊鏈研究院

主網未上線項目中,市值排名前三的項目依次為EOS、Aoac、Zilliqa,市值分別為726.91億元、71.81億元、66.45億元;平均數為75.21億元。低于主網已上線項目的平均值。

3. Twitter關注人數

圖表21:主網已上線項目Twitter關注人數(單位:千;5月18日數據)

數據來源:Twitter;火幣區塊鏈研究院

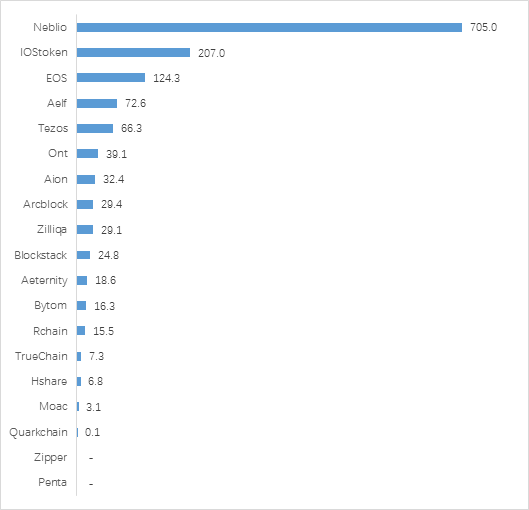

圖表22:主網未上線項目Twitter關注人數(單位:千;5月18日數據)

數據來源:Twitter; 火幣區塊鏈研究院

主網未上線項目,Twitter關注人數數據,,排名前三的依次為Neblio、IOStoken、EOS.其中Neblio 表現較為突出,數量甚至超過了主網已上線的第一名ETH。Zipper和Pentan沒有查到官方的Twitter賬戶。主網未上線項目推特平均關注人數為8.7萬,低于已上線項目的12.9萬。

四、代幣分配方案

1. 融資比例

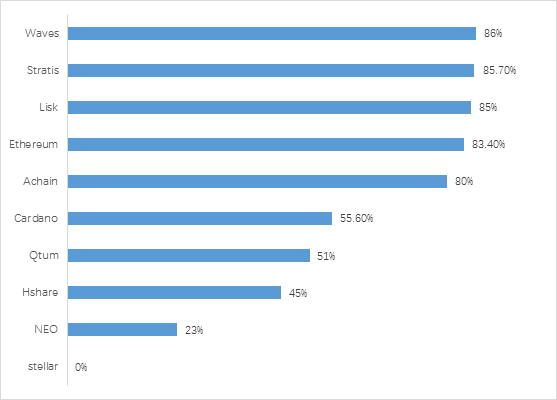

圖表23:主網上線項目融資比例

數據來源:feixiaohao、項目白皮書; 火幣區塊鏈研究院

主網上線項目,融資比例情況:前3名為Waves 86%; Stratis 85.7%; Lisk 85%; stellar沒有進行融資。平均數為56%。

圖表24:主網未上線項目融資比例

數據來源:feixiaohao、項目白皮書; 火幣區塊鏈研究院

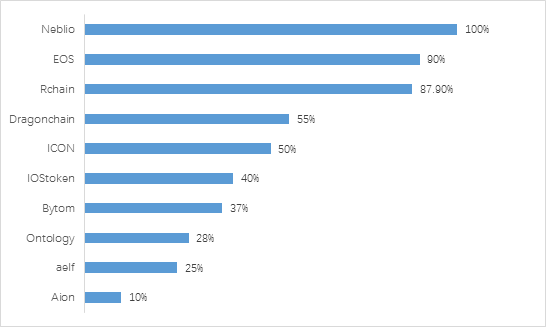

主網未上線項目,融資比例情況:前三名為Neblio 100%; EOS 90%; Rchain 87.9%; 平均數為50%。

2. 項目方比例

圖表25:主網上線項目項目方持幣比例

數據來源:feixiaohao、項目白皮書; 火幣區塊鏈研究院

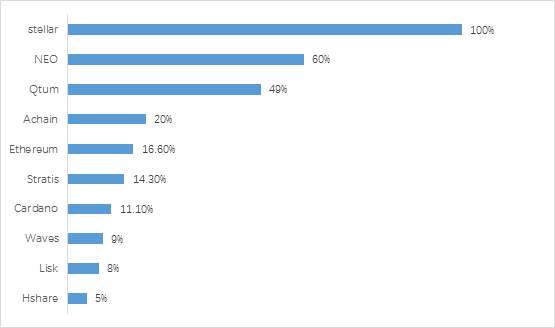

主網上線項目,項目方資本占比情況:前三名為:stellar 100%; NEO 60%; Qtum 49%; 平均數為38%。

圖表26:主網未上線項目項目方持幣比例

數據來源:feixiaohao、項目白皮書; 火幣區塊鏈研究院

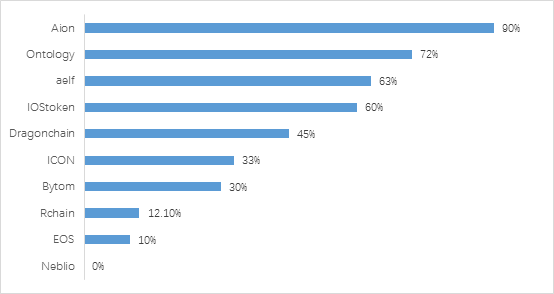

主網未上線項目,項目方資本占比情況:Aion 90%; Ontology 72%; aelf 63%;Neblio比較特殊,所有Token都用來出售。平均數為42%。

五、回顧與展望

區塊鏈底層技術是行業發展的關鍵,目前各公鏈平臺項目在系統狀態、賬本結構、共識算法、智能合約、資產登記、鏈下鏈上結合、跨鏈交易、價值傳輸、交易處理速度、可擴展及可兼容性上尚未形成明顯優勢的方案,諸多項目也在不同領域進行創新研究,公鏈平臺項目進入一個明顯的爆發期。公鏈平臺項目的爆發式增長,勢必帶來區塊鏈技術的不斷升級,最終將結合實體經濟,促進社會的發展。

公鏈平臺項目不僅需要極強的技術開發團隊,還需要龐大的社區和技術社群支撐才能形成穩定生態,促進應用開發和落地。本報告主要針對目前市場上主流區塊鏈平臺類項目進行分析,就技術方案、開發進度、市場熱度和代幣分配方案五大維度對項目展開對比分析,旨在綜合立體的展示各項目的開發和運作情況。

未來,火幣區塊鏈研究院將持續關注公鏈平臺類項目的技術進展、熱點及爭議,不斷分析新的平臺項目,創新分析維度,對市場上平臺類項目做更為細致和深入的分析與測評。深度透析行業發展現狀,全面展現底層技術平臺的發展全圖景。

報告說明

區塊鏈是分布式數據存儲、點對點傳輸、共識機制、加密算法等計算機技術的新型應用模式。2008年由中本聰第一次提出了區塊鏈的概念,在隨后的幾年中,成為了數字貨幣比特幣的核心組成部分。區塊鏈在2015年以后獲得迅速發展,特別是在ETH公鏈平臺出現以后,引發了區塊鏈行業的迅速擴張,整體行業的市場規模迅速擴大,參與人數快速增長,行業規模初步成形。

在公鏈平臺的逐步發展之后,隨之是各種應用的大規模出現,并不斷結合實體行業,帶來一種區塊鏈化浪潮,大量的互聯網企業加入,更是促進了行業的發展。大量項目用ETH、NEO和QTUM等平臺作為底層技術平臺,進行融資和技術開發,但目前實際的情況是這些底層技術平臺尚不足以真正支撐實際應用,還處在技術探索的階段,對于公鏈平臺項目,基于共識機制、交易處理速度、智能合約、兼容性、控制性及可用性討論較多。

基于不同的共識機制、交易處理速度和技術理念,出現了諸多區塊鏈平臺類項目,旨在革新技術,增強實用性,在公鏈平臺尚未成型的拓荒階段,未來區塊鏈技術想象可期的情況下,大量項目出現,不斷完善底層技術平臺,為下一次的爆發和實際應用積蓄力量。鑒于此,火幣區塊鏈研究院就以公鏈平臺為主題,做一類專業研究,為行業展現目前行業的底層技術平臺的發展全景,透析行業發展現狀。

附錄:

1. 數據來源

Coinmarket:https://coinmarketcap.com

非小號:https://www.feixiaohao.com/

ICOdata:https://www.icodata.io/

ICObench:https://icobench.com/

Etherscan:https://etherscan.io/

2.白皮書鏈接

1. Ethereum:

https://github.com/ethereum/wiki/wiki/%5BEnglish%5D-White-Paper

2. NEO:

https://github.com/neo-project/neo/wiki/Whitepaper-1.1

3. Cardano:

https://www.cardano.org/zh/academic-papers-3/

4. EOS:

https://github.com/EOSIO/Documentation/blob/master/TechnicalWhite Paper.md

5. NEM:

https://nem.io/catapultwhitepaper.pdf

6. Qtum:

https://qtum.org/en/white-papers

7. Lisk:

https://github.com/slasheks/lisk-whitepaper

8. ICON:

http://docs.icon.foundation/ICON-Whitepaper-EN-Draft.pdf

9. Stratis:

https://stratisplatform.com/files/Stratis_Whitepaper.pdf

10. Waves:

https://s3.ca-central-1.amazonaws.com/wavesdb.com/images/white paper _v0.pdf

11. Rchain:

https://rchain-architecture.readthedocs.io/en/latest/

12. Ardor:

https://www.jelurida.com/sites/default/files/JeluridaWhitepaper.pdf

13. Hshare:

https://h.cash/

14. Bytom:

https://bytom.io/wp-content/themes/freddo/book/BytomWhitePaper V1.0.pdf

15. Dragonchain:

https://dragonchain.com/assets/Dragonchain_Business_ Summary .pdf

16. aelf:

https://grid.hoopox.com/%C3%A6lf_whitepaper_v1.2.pdf

17. Aion:

https://aion.network/downloads/aion.network_technical-introduction _zh.pdf

18. IOStoken:

https://docsend.com/view/ihwqcdg

19. Neblio:

https://nebl.io/wp-content/uploads/2017/07/NeblioWhitepaper.pdf

20. Aeternity:

https://blockchain.aeternity.com/%C3%A6ternity-blockchain-whitepaper.pdf

21. wanchain:

https://www.wanchain.org/files/Wanchain-Whitepaper-EN-version.pdf

22. penta:

https://static.penta.global/2018/05/09/15258538073315mda8n.pdf

23. arcblock:

https://www.arcblock.io/file/whitepaper/WhitePaperEnV2_en-US.pdf?v=4

24. moac:

http://moac.io/files/MOAC%20technical%20whitepaper%20en.pdf

25. zilliqa:

https://docs.zilliqa.com/whitepaper.pdf

26. stellar:

https://www.stellar.org/cn/?noredirect=zh

27. Fusion:

http://fusion-main.oss-ap-southeast-1.aliyuncs.com/FUSION%20White paper.pdf

28. Nxt:

http://www.nxtcommunity.org/nxt-whitepaper

29. Zipper:

http://zipper.io/zipper.pdf

30. Ontology:

https://github.com/ontio/documentation

31. Tezos:

http://doc.tzalpha.net/introduction/alphanet.html

32. ETP:

http://newmetaverse.org/white-paper/Metaverse-white-paper-v2.1-CN.pdf

33. asch:

http://asch-public.oss-cn-beijing.aliyuncs.com/asch.io/Asch-whitepaper-zh.pdf

34. Achain:

https://www.achain.com/Achain%20Whitepaper%202.0_CHS.pdf

35. TrueChain:

http://www.truechain.pro.cdn687.hnpet.net:8081/Truechain.pdf

36. Elastos:

https://www.elastos.org/whitePaper/

37. Nebulas:

https://nebulas.io/docs/NebulasTechnicalWhitepaperZh.pdf

38. Mixin:

https://mixin.one/assets/Mixin-Draft-2017-12-22.pdf

免責聲明:

1. 火幣區塊鏈研究院與本報告中所涉及的項目或其他第三方不存在任何影響報告客觀性、獨立性、公正性的關聯關系。

2. 本報告所引用的資料及數據均來自合規渠道,資料及數據的出處皆被火幣區塊鏈研究院認為可靠,且已對其真實性、準確性及完整性進行了必要的核查,但火幣區塊鏈研究院不對其真實性、準確性或完整性做出任何保證。

3. 報告的內容僅供參考,報告中的結論和觀點不構成相關代幣或通證的任何投資建議。火幣區塊鏈研究院不對因使用本報告內容而導致的損失承擔任何責任,除非法律法規有明確規定。讀者不應僅依據本報告作出投資決策,也不應依據本報告喪失獨立判斷的能力。

4. 本報告所載資料、意見及推測僅反映研究人員于定稿本報告當日的判斷,未來基于行業變化和數據信息的更新,存在觀點與判斷更新的可能性。

5. 本報告版權僅為火幣區塊鏈研究院所有,如需引用本報告內容,請注明出處。如需大幅引用請事先告知,并在允許的范圍內使用。在任何情況下不得對本報告進行任何有悖原意的引用、刪節和修改。