文 | 吳楊盈薈 編輯 | 宋瑋

本文首發于財經雜志

這是以幣安、火幣為代表的區塊鏈世界,對舊世界權力顛覆的第一步。

幣安和傳統 VC 的戰火已經開始蔓延到整個數字貨幣世界。幣安創始人趙長鵬最近在 Twitter 上宣布,將要求未來在幣安上幣的項目方披露是否有紅杉資本直接或間接的投資——此舉被視為幣安對紅杉訴訟戰的公開反擊。

沖突快速發展成幣安和火幣兩家全球 TOP 交易所的對峙。就在幣安發出宣言的12小時之后,火幣網創始人李林也在朋友圈公開發布了一條消息。李林稱,火幣同樣將要求項目方披露是否接受過紅杉的投資。不同的是,火幣對于紅杉投資的項目“在交易所上幣時會得到加分”,加速上幣審核。在交易所中,火幣網屬于“紅杉系”成員,曾在2014年獲得紅杉資本數百萬美元的投資。

大型傳統資資本早已經習慣了對創業者的強勢地位,他們很難不因幣安的正面回擊而感到憤怒。在 VC 眼里,大概還將幣安看作是一家不聽話、不配合的創業公司。

然而以幣安為代表的新世界,已經開啟了對舊世界權力顛覆的第一步。

交易所的權力有多大?

要弄清楚交易所的權力,先要明白交易所在數字貨幣世界中承擔的實質角色。

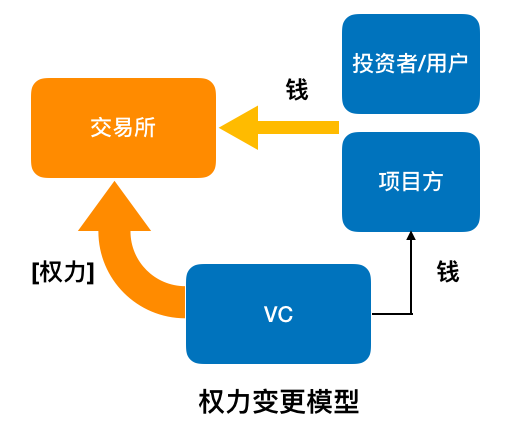

交易所的本質是向數字貨幣項目方和投資者出售“市場平臺 (marketplace)”。數字貨幣項目方是“市場平臺”的上游消費者——通過在此平臺上發行自己的代幣來籌資。投資者則是 “市場平臺”的下游消費者——通過此平臺購買數字貨幣項目方的代幣,并在交易所組織的市場上賣出或再次買入代幣。

盡管區塊鏈號稱去中心化,但交易所實質在數字貨幣市場中扮演了“中心”的角色。平臺兩邊都是大量分散的項目方和投資人,他們之間的連接必須通過交易所才能實現。

同時,交易所是一個寡頭市場,具有馬太效應。在數字貨幣世界中有“二八效應”的說法,即80%的交易者都集中在前20%的交易所里。

越大的交易所市場深度越好,代幣的流動性更高(買賣成交更容易),同時價格波動更小。因此頭部交易所會吸引更多的用戶前來交易,從而造成強者愈強的局面。

中心化和寡頭化讓頭部交易所擁有相當大的權力。一個項目方的代幣能否上交易所發行主要取決于交易所自身設定的規則。這讓交易所有著“收稅”和制定游戲規則的特權。

我在刊發于《財經》雜志的報道《數字貨幣交易所的“革命前夜”》中寫過,多名數字貨幣人士透露交易所向單個項目團隊收取的上幣費用往往超過1000萬元人民幣。有業內人士曾經幫一些項目詢問過交易所的上幣費用:“幣安的上幣費400萬美金,火幣200萬美金,還要求符合他們制定的一些上幣標準。有些特別差的項目給錢也不讓上,優質的項目可以減免。”

交易所還可以利用權力一邊做“裁判”,一邊做“運動員”。幣安、火幣、OK三大交易所都發行了自己的代幣BNB、HT和OKB,發行總量分別為2億、5億和10億。值得玩味的現象是,這三家交易所的代幣都只在自己的交易所上幣流通——顯然他們并不希望自己被置于其他“裁判員”的權力范圍之內。

在數字貨幣的產業鏈中,交易所目前是最為強勢的力量。我曾經參加一個數字貨幣線下沙龍,沙龍里圈內一個非常知名的投資人公開說:“我們都不敢得罪交易所。怕交易所說你投資的幣不讓上就麻煩了。”

中國證券市場的選擇是使用公權力對交易所進行約束——證券交易所屬于證監會管轄。而在公權力并未介入的數字貨幣領域,交易所的權力是不是就無法制約呢?

當然不是。只要項目方和投資者/用戶能用腳投票,市場這只“看不見的手”即能對交易所進行約束。

“用腳投票”為什么沒起作用?

市場制約數字貨幣交易所權力的過程,實際上是交易所、項目方和投資者/用戶三方間的博弈。

交易所通過構建和出售“市場平臺”,向投資者收取交易費用,并通過一些潛在方式向項目方收取“上幣費用”。因此項目方和投資者的數量、幣種質量、交易規模、交易費用標準都會影響其市場競爭力以及收益。

數字貨幣項目方通過決定選擇哪個交易所、發行代幣規模來籌集資金,同時支付“上幣成本”,然后運用籌集資金投入項目后續發展以獲得回報。投資者決定在哪個交易所交易,支付交易費用成本,購買或賣出在該交易所登錄的幣種獲得收益。

在這場博弈中,三方任意一方的行為都會對另外兩方產生影響。這也就構成了項目方和投資者/用戶“用腳投票”的權力基礎。

如果幣安因為和 VC 的恩怨,對 VC 投資的項目方要求披露信息,甚至上幣有所阻礙,那么市場會給予他們應該承擔的后果——交易所無法阻止項目方和投資者/用戶“用腳投票”,選擇更為開放公正的其他頭部交易所。

對于火幣同樣如此。如果火幣因為同一家 VC 投資就對項目方開放上幣綠色通道,放進了一些低質項目,將直接損害投資者/用戶的利益。要知道,在數字貨幣世界里有不少第三方機構定期統計交易所上幣項目的破發率,用戶們可不是笨蛋。

不管是壓制還是支持,意氣用事都將導致這兩家頭部交易所喪失在市場中好不容易積累的領先優勢。然而在這一次的戰斗中,兩家交易所迅速行動,項目方和投資者/用戶“用腳投票”的效果卻并不明顯。

然而值得注意的是,“用腳投票”的市場約束力,只有在對項目方和投資者/用戶利益有重大影響時才會發生。而這取決于 VC 投資的項目是否能滿足和用戶強利益相關的條件。

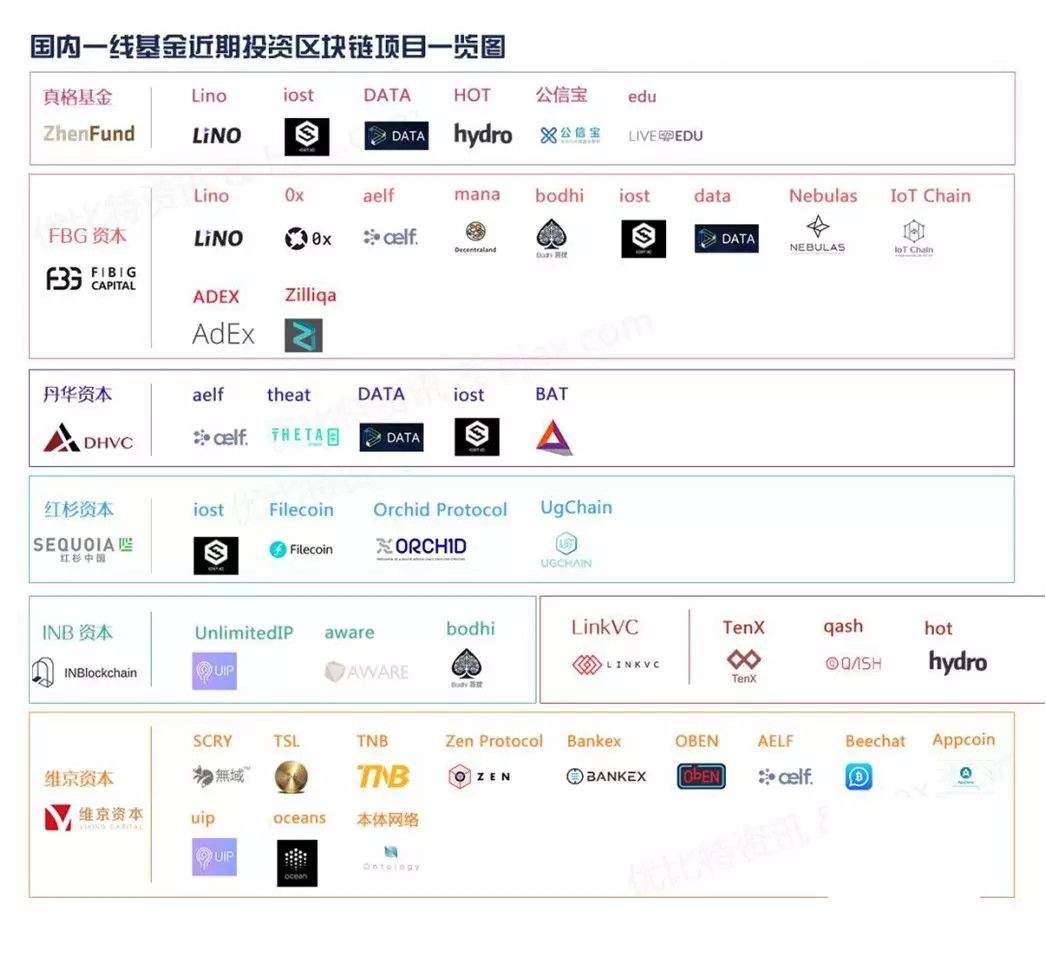

優比特資訊曾經在2018年初整理過“國內一線基金投資區塊鏈項目一覽”。從圖中可以看出,幾家大型傳統資本僅投資了數個區塊鏈項目。無論是投資項目的知名度還是數量并不具有突出優勢。

歸根到底,還是因為大型傳統資本在新世界的開疆拓土滯后了。在區塊鏈世界中,大型傳統資本并沒有手握舉足輕重的項目。也因此這場戰斗中,項目方和投資者/用戶“用腳投票”的市場約束力效果不佳。

新舊世界的權力更迭

舊世界的秩序下,對于在創業世界里搏殺的人來說,“嗜血”的資本方是他們深惡痛絕又無可奈何的強勢權力。

因為資本方手里掌控著企業的命脈——錢。

我曾經和多個創業者探討過怎樣才算創業失敗。選錯賽道?技術被淘汰?商業模式被驗證錯誤?丟失用戶和市場?

答案是,全錯。

創業游戲的核心在于現金流。只要你手里還有錢,理論上你就可以無限地創業下去,直至手中的現金流用盡,你被迫退出游戲。

在傳統的資本世界里,投資者的錢無法直接跟創業公司連接。創業需要在一級市場里經過天使—A輪—B輪等多輪融資,才能最終成功 IPO 進入二級市場向投資者募資。

這給了資本方在博弈中占盡優勢的權力。資本方的玩法通常有三點:第一,通過收購股份掌握公司的實際控制權。第二,通過對賭條款將風險轉嫁給創業公司。第三,通過優先清算權保證自己退出時的利益。

大部分創業者為了獲得企業“續命”的資金,不得不和資本方簽訂多項“不平等條約”。在創業圈經常出現創業公司賣了幾千萬,創始人一分錢沒拿到被踢出局的情況。甚至有資本方還會要求跟公司簽訂投資年化收益的保障條款,并要求創始人負個人連帶責任,公司還不起個人也要還。

而在區塊鏈世界里,一級市場被悉數跳過。通過ICO(初次代幣發行),區塊鏈項目方能夠直接進入二級市場向投資者募資。也因此,“錢”不再掌控在一級市場資本手里,而是掌握在項目方自己手里。

幣安在2017年6月中旬開啟ICO,短短半個月的時間里籌到了相當于1500萬美元(約合1億元人民幣)的數字貨幣。同時作為全球最大的數字貨幣交易所之一,幣安2018年4月公布的上季度利潤更高達1.5億美元。

此前有媒體報道,幣安創始人趙長鵬接受彭博社采訪時曾表示,幣安發展的很好,不需要外部資金。只有在風投可以幫助幣安與監管機構合作獲取運營執照的情況下,他才有興趣談后續合作。

顯然,誰掌握了“錢”的命脈,誰就擁有了權力。在區塊鏈世界里,當“錢”跨過資本方直接進入項目方的手中,新世界的權力將不再屬于VC。當權力發生更迭,新舊世界的沖突無法避免——這正是幣安紅杉事件風波的本質原因。

參考文獻:

徐龍炳,吳華,陳小琳. 證券交易所競爭上市公司資源研究綜述[J]. 證券市場導報,2007年9月

袁劍.中國證券市場批判[M].中國社會科學出版社,2004年