(一)內地A股上市企業ESG信息披露標準

中國內地A股上市企業ESG信息披露主要依靠政府部門引導,交易所出臺相關政策細化落實。2003年,原國家環保總局在《關于企業環境信息公開的公告》提到,被列入省級環保部門嚴重污染企業名單的企業應當對企業污染排放狀況及環保措施進行信息披露。深交所和上交所分別于2006年和2008年對上市企業社會責任履行工作發布相關指引,要求企業積極承擔社會責任的同時,也鼓勵企業自愿對有關環境和社會責任進行信息披露。2016年證監會發布的上市企業年報及半年報內容與格式準則中提到,屬于環境保護部門公布的重點排污單位的公司及其子公司應當根據相關法律要求強制公布有關環境信息。2021年6月,生態環境部發布了《環境信息依法披露制度改革方案》,將到2025年基本形成強制性環境信息披露制度定為主要工作目標,要求證監會進一步對上市企業信息披露有關文件格式進行修訂,將環境信息強制性要求加入到上市企業申報規則中,并在招股書等申報文件中予以落實。

隨著可持續發展理念在國內的逐步推進,2021年6月證監會發布了《公開發行證券的公司信息披露內容與格式準則第2號—年度報告的內容與格式(2021年修訂)》(以下簡稱《年報格式準則(2021修訂)》)和《公開發行證券的公司信息披露內容與格式準則第3號—半年度報告的內容與格式(2021年修訂)》(以下簡稱《半年報格式準則(2021修訂)》)。相較于證監會2017年發布的年報格式準則,《年報格式準則(2021修訂)》進一步明確了上市企業ESG信息披露標準和格式。從環境層面,《年報格式準則(2021修訂)》不僅要求企業定性、定量的對排污信息進行披露,還要求企業披露報告期內因環境問題受到的行政處罰情況。此外,還鼓勵企業披露所采取的減少碳排放措施及減排效果,引導企業提高對環境保護及減排降碳的關注度。從社會層面,《年報格式準則(2021修訂)》綜合我國目前經濟發展狀況,對信息披露要求進行更新,比如將原本要求披露的“履行扶貧社會責任的情況”變更為“鞏固脫貧攻堅、鄉村振興等工作情況”。從公司治理層面,《年報格式準則(2021修訂)》提出了公司關鍵利益相關方的信譽及信用管理,完善企業內部多維度監管和定期審核評估,強化了企業對投資者的管理。

表 1 《年度報告格式準則(2021修訂)》關鍵

環境 | 社會 | 公司治理 |

環保部門要求重點管控公司及其子公司情況 排污信息(定性與定量) 防治污染設置建設與運營情況 建設項目環境影響評價 是否獲取環保許可證 突發環境實踐應急預案 環境處罰情況 第三方機構核查、鑒證 減排降碳措施及成效 | 母子公司員工情況(數量、專業構成、薪酬制度、培訓狀況等) 員工股權激勵計劃 離退休人員費用承擔情況 職工權益保護機制 客戶和消費者權益保護機制 供應商信息 公共關系 社會公益事業 脫貧攻堅、鄉村振興 | 公司基本信息 公司可持續發展戰略 公司社會責任宗旨及理念 核心競爭力及解釋說明 董監高職責及構成(性別、年齡、專業背景等) 內部制度審查及風險分析 股東及債權人權益保護 關鍵利益相關方聲譽及信用 關聯交易信息 投資者關系 |

資料來源:證監會,中央財經大學綠色金融國際研究院整理

《半年報格式準則(2021修訂)》較《年報格式準則(2021修訂)》相對簡化,其中所要求的半年報整體信息框架與年報保持一致,明確引導上市企業將ESG理念融入企業運營中。相較于《年報格式準則(2021修訂)》,《半年報格式準則(2021修訂)》中要求企業披露的ESG相關關鍵指標有所減少。環境層面,披露維度和內容基本保持一致,體現了監管層面對環境信息披露的高度關注。社會層面,《半年報格式準則(2021修訂)》只提到了企業應當披露員工股權激勵計劃、企業鞏固脫貧攻堅成果和鄉村振興計劃的具體工作情況。公司治理層面,《半年報格式準則(2021修訂)》減少了企業對于內部審查制度和風險管理相關內容的信息披露要求。

表 2 《半年報格式準則(2021修訂)》關鍵ESG指標展示

環境 | 社會 | 公司治理 |

環保部門要求重點管控公司及其子公司情況 排污信息(定性與定量) 防治污染設置建設與運營情況 建設項目環境影響評價 是否獲取環保許可證 突發環境實踐應急預案 環境處罰情況 第三方機構核查、鑒證 減排降碳措施及成效 | 員工股權激勵計劃 脫貧攻堅、鄉村振興 | 公司基本信息 公司可持續發展戰略 核心競爭力及解釋說明 董監高職責及構成 股東及債權人權益保護 關鍵利益相關方聲譽及信用 關聯交易信息 投資者關系 |

資料來源:證監會,中央財經大學綠色金融國際研究院整理

(二)香港H股上市企業ESG信息披露標準

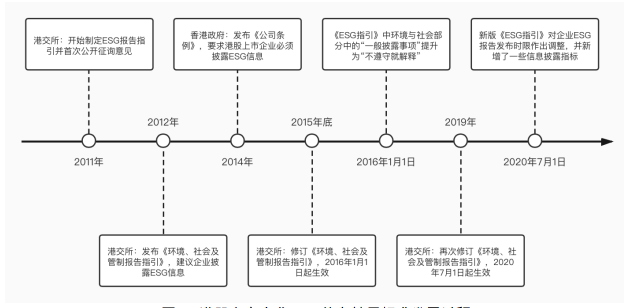

香港聯合交易所(以下簡稱“港交所”)相較于內地兩家交易所更早的地對上市企業ESG信息披露作出強制性要求。2011年港交所就開始了對ESG信息披露的實踐探索,開始制定ESG報告指引并首次公開征詢意見。次年,港交所便發布了《環境、社會及管治報告指引》(以下簡稱《ESG指引》),建議企業披露ESG相關信息。2014年,香港特區政府發布《公司條例》,要求港股上市企業必須進行ESG信息披露。港交所先后在2015年和2019年對《ESG指引》進行修訂,2019年底修訂的最新版指引中首先對企業ESG報告發布時間進行調整,規定企業必須在財年結束后5個月內發布ESG報告,提升了ESG信息的時效性。同時新版指引還鼓勵報告發行人尋求第三方機構進行鑒證,以加強報告信息的可信性。

圖 2 港股上市企業ESG信息披露標準發展過程

資料來源:中央財經大學綠色金融國際研究院整理

從環境層面而言,新版指引中增加了包括企業能源消耗、用水效益在內多項量化指標,從而推動企業對于相關議題的實質性反思。同時,新版指引中新增了有關氣候變化的強制性信息披露指標,要求企業對已經或可能對生產經營活動造成影響的重大氣候相關風險進行分析并制定應對措施。社會層面,新版指引中將原指引中所有“社會”范疇的關鍵指標披露要求提升為“不遵守就解釋”,在“供應鏈管理”方面新增了兩項關鍵指標,要求企業對供應鏈各環節進行必要的環境及社會風險評估并制定綠色采購策略。同時也要求企業在報告中描述對于董事和員工的反貪腐培訓狀況。公司治理層面,新版指引中新增了董事會ESG管治聲明的強制信息披露要求。ESG議題涉及企業戰略決策、管理、運營等多個方面,推動董事會積極參與ESG工作中可以促進ESG工作在企業全維度的高效開展。

在發布新版《ESG指引》的同時,港交所也對企業申請上市文件指引進行了修訂,進一步提高了招股書中ESG信息披露的要求。修訂后的上市申請文件提高了擬上市企業董事會成員的多元化要求,并在申請文件中對相關措施進行闡述。同時,修訂后的上市申請文件還要求企業在招股書中對自身風險管理政策進行說明并解釋其有效性。

(三)A股和H股上市企業ESG信息披露標準對比

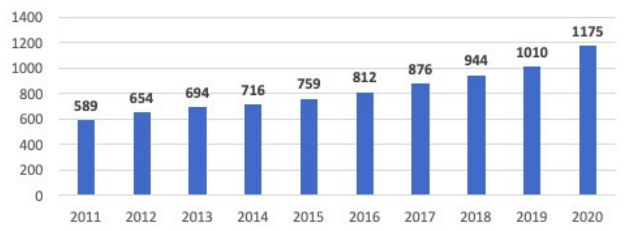

截至2021年5月,A股上市企業共計4053家,其中1175家企業發布了2020年度社會責任報告,占總上市企業的約30%。盡管發布社會責任報告的上市企業數量較十年前的589家有了顯著增長,但由于社會責任報告對于除特定行業及板塊以外的多數A股上市企業并非強制披露事項,主動披露相關信息的企業仍然較少。

圖 3 A股上市企業社會責任報告發布情況(2011-2020年度報告)

數據來源:中央財經大學綠色金融國際研究院整理

香港于2014年開始要求上市企業必須披露ESG相關信息,上市企業ESG信息披露狀況總體優于內地上市企業。截止2021年8月,港股上市企業共計2565家,超八成上市企業(2085家)在港交所披露易網站發布了2020年度ESG相關信息(單獨報告或包含在年報中)。

環境層面而言,內地證監會發布的企業年報、半年報格式準則和港交所發布的《ESG指引》中都對企業排污狀況及減排措施和成果的信息披露提出要求。港交所發布的《ESG指引》中還要求上市企業能源消耗、用水效益進行披露,同時企業也被要求披露節能節水措施。《ESG指引》中還強調了企業需要提高對氣候變化相關風險的關注度,內地上市企業則被要求在年報和半年報中公布因環境問題受到的行政處罰情況。社會層面,兩地上市企業有關ESG的信息披露要求中所涉及的指標總體上較為相似。港交所發布的《ESG指引》中強調了企業要對供應鏈的可持續發展能力加大關注力度,同時也要求企業公布對董事和員工的反貪腐培訓情況。內地證監會則結合了內地經濟發展狀況和政策形勢,要求企業披露鄉村振興和脫貧攻堅工作進展。公司治理層面,兩地都對董事會推動企業內部ESG工作作出要求。兩地的要求中都提及了企業需要對董監高構成及職責進行說明,同時也要求上市企業披露有關內部管理制度、風險管理狀況及股東和債權人權益保護的信息。《ESG指引》中特別要求了董事會必須發布有關ESG相關工作參與情況的聲明,以此督促董事會對ESG工作的實質性參與。內地現行的上市企業年報、半年報格式準則中則要求企業在“公司治理”板塊中對公司社會責任宗旨及理念、可持續發展戰略以及核心競爭力進行說明。

表 3 內地和香港ESG信息披露標準關鍵指標對比

| 內地 | 香港

|

環境 | 排污信息 防治污染設置建設與運營情況 減排降碳措施及成效 生產活動環境影響評價 環保部門要求重點管控公司及其子公司情況 是否獲取環保許可證 突發環境實踐應急預案 第三方機構核查、鑒證 環境相關行政處罰情況 | 溫室氣體排放及排污信息 防治污染方法及步驟 減排方法及步驟 生產活動對環境影響及管理措施 能源消耗、節能措施 用水效益、節水措施 氣候相關風險及應對策略 |

社會 | 母子公司員工情況(數量、專業構成、薪酬制度、培訓狀況等) 員工股權激勵計劃 職工權益保護機制 客戶和消費者權益保護機制 供應商信息 社會公益事業 公共關系 離退休人員費用承擔情況 脫貧攻堅、鄉村振興 | 員工情況(薪酬制度、性別比例、年齡組別、職業培訓、股權激勵計劃等其他待遇及福利) 員工權益保護機制 防止童工或強制勞動措施 供應商信息 客戶和消費者權益保護機制 社會公益事業 管理供應鏈的環境和社會風險政策 反貪污培訓 |

公司治理 | 董監高職責及構成 內部制度審查及風險分析 股東及債權人權益保護 投資者關系 公司基本信息 公司可持續發展戰略 核心競爭力及解釋說明 公司社會責任宗旨及理念 關鍵利益相關方聲譽及信用 關聯交易信息 | 董監高職責及構成 內部制度審查及風險分析 股東及債權人權益保護 投資者關系 董事的證券交易 審計師薪酬狀況 《企業管治守則》應用情況 董事會ESG工作聲明 |

資料來源:證監會、港交所,中央財經大學綠色金融國際研究院整理

總體而言,香港監管部門較為關注企業的氣候相關風險以及財務影響的信息披露,內地上市企業監管部門則對企業的扶貧狀況和污染減排較為關注。除特定行業及板塊以外的內地上市企業,并未被要求強制披露ESG信息,港股上市企業ESG信息披露要求整體遵循“不遵守就解釋”原則,部分ESG關鍵績效指標被要求強制披露,且對企業的信息披露有更高的量化要求。相比于香港地區已發布較為完善的ESG報告指引及其他相關文件,內地上市企業監管部門盡管在上市企業年報、半年報格式準則和其他上市企業管理辦法中提到了一些ESG相關信息披露要求,但獨立完整的ESG報告指引仍未發布,上市企業缺少統一、明確的ESG信息披露框架和指標體系。同時,2020年香港金管局聯合證監會共同發起成立綠色和可持續金融跨機構督導小組推動香港綠色金融發展進程,推動企業可持續發展。目前內地還未正式成立ESG信息披露監管和服務部門。