導讀

12月7日,芝加哥商品交易所(CME)宣布將在本周推出與規模達11億美元的加州現貨水市場相關的水期貨合約。該合約掛鉤納斯達克韋萊斯加利福尼亞水指數(NQH20),不要求實物水交割。農民、市政機構和對沖基金等均可參與。水資源以這樣的形式進行交易,在歷史上尚屬首次。那么水期貨究竟是什么?推行水期貨可以實現什么價值?國際上有哪些水期貨的案例?我國能否引入水期貨?一起跟隨小編一探究竟。

來源:CFC農產品研究、央視財經、華爾街見聞、亮點國際BPI等

整理:易滴水

我們都知道黃金期貨、原油期貨、大豆期貨,但你聽說過水期貨嗎?

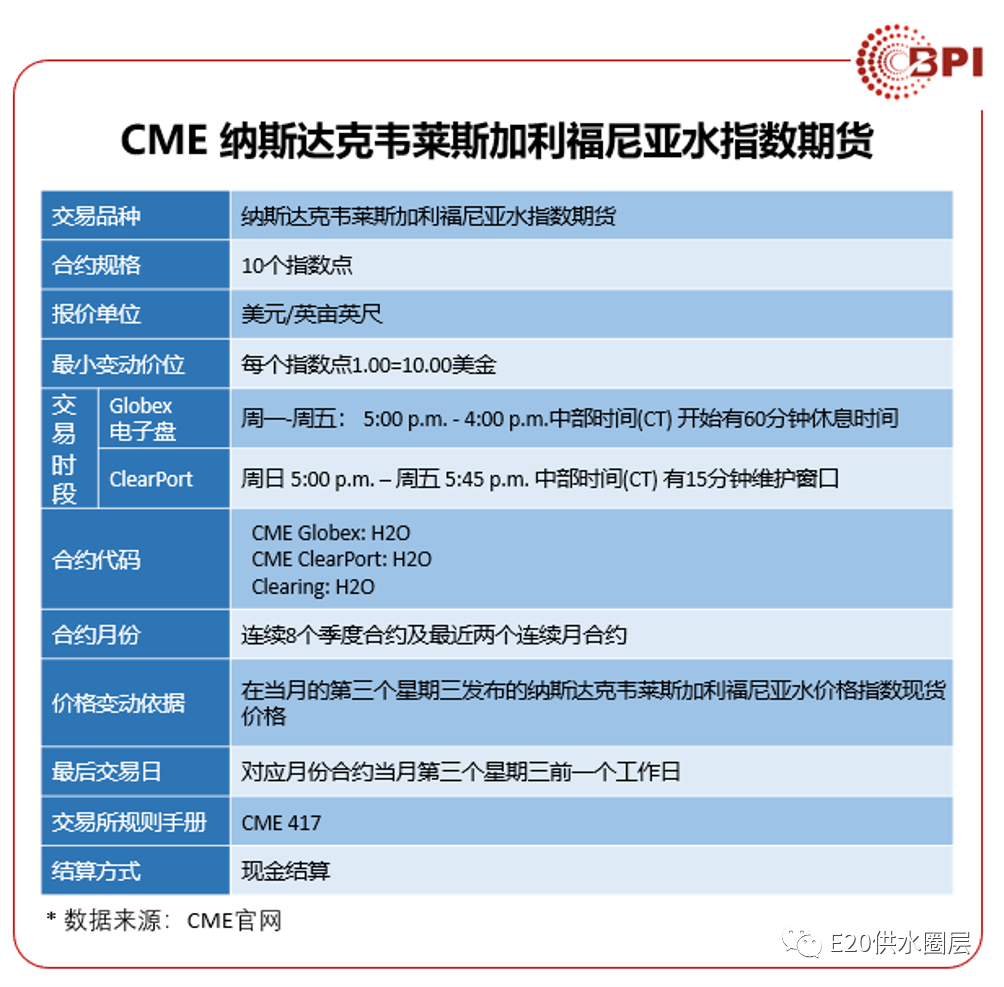

12月7日,美國芝加哥商品交易所(簡稱芝商所,CME)宣布即將推出與規模達11億美元的加州現貨水市場相關的水期貨合約。該合約掛鉤納斯達克韋萊斯加利福尼亞水指數(NQH20),每張合約對應10英畝英尺的水(換算成公制,就是4047平方米×30厘米的水,約1233.5噸水)。特別的是,大部分期貨都要求在合約到期時完成交割,但是水期貨不要求實物交割,只是對價格進行押注。農民、市政機構和對沖基金等均可參與。

那什么是納斯達克韋萊斯加利福尼亞水指數(NQH20)?

圖片來源:WestWater Research

2018年,納斯達克與Veles Water和WestWater Research合作推出了納斯達克韋萊斯加利福尼亞水指數,這是首個以加利福尼亞州水現貨價格為基準的同類水指數。該指數根據加利福尼亞州五個最大、交易最活躍的水市場交易量加權平均數,確定加利福尼亞州水權的每周基準現貨價格。

據悉,該指數每周收集并于周三更新,表示約123萬升水量的價格。據最新數據顯示,目前指數表示的水價格為487美元,1升大約0.04美分(不包含運輸等成本)。資料顯示,今年1月時該指數表示的水價格為238美元,6月之后曾一度上漲至704美元,上漲近3倍。該指數表現受氣候影響較大,干旱時水資源不足,指數就會上漲;反之,水指數就會下降。

加利福尼亞州地處美國西部,毗鄰沙漠,緯度較低,降雨或降雪相對較少,這些自然因素造成了加州水資源的匱乏,導致該州大部分地區常年處于干旱之中,而最近幾年全球氣候變化引發的加州高頻率的山火,更是加重了加州水資源的負擔。加利福尼亞州每年的農業產值在500億美元左右,常年在全美50個州中占據第一,而該州40% - 60%的水資源用于其農業目的,水資源的匱乏不僅造成了加州中央谷地8000口井的干涸,農業產出下降,更是會激起加州當地水資源價格的波動,引發當地價值11億美元的水市場的風險。

今年9月,水期貨消息公布時,高溫和山火正吞噬美國西海岸。據CME稱,推出水期貨是為農場主提供一個可以“對沖”水價的金融工具,既有助于管控風險,又能更好地協調水資源的供應和需求,還可以作為加州乃至全球水資源緊缺程度的市場指標。具體而言:

其一,對買家來說,比如加州的農民,為了對沖/未來水價上漲的風險,可以提前買入看漲期貨合約,如果水價真的上漲,可以對沖掉他們的一部分成本。

其二,伴隨著金融機構投資者的介入,這個水市場的交易和價格將更加透明,農民也可以根據期貨價格來預判接下來水價的趨勢。

實際上,水期貨目的在于通過更強的監管和統一的用水定價,來推高水現貨的價格,通過市場矯正的方式,輔助政府政策以約束人們的用水行為。此外,水作為加州農業的關鍵性要素,占全美農業總產值約12%,水價上漲,會推動加州農產品甚至美國農產品的價格上行。

總的來說,水期貨既可以幫助加州用水大戶對沖水價上漲,同樣可以協助全球投資者判斷水資源的稀缺程度。

隨著水將與原油、大豆和銅等其它大宗原料一樣供投資者投資,這突顯出人們對“水”這種維持生命的必要自然資源,可能在全球更多地區變得稀缺這一前景感到擔憂。

CME在對此次發布水期貨時評論稱:

到2025年,全球三分之二的人口都將面臨水資源短缺的問題……

世界水資源協會稱:

未來為保障水資源安全,全球經濟每年的負擔約會高達5000億美元。

聯合國預測:

到2050年人類水資源消耗量將比現在暴增44%。

另外還有聯合國關于全球水資源發展態勢的一些數據:

到2030年,全球7億人會因為水資源匱乏而“流離失所”……

現在全球三分之一的地下水水系已經處于“透支”狀態,大約有40億人在一年中至少有一個月,會遭遇水資源短缺問題——這一數字到2050年會增加至48億至57億人,其中約70%在亞洲。

中國也是一個極度缺水的國家。盡管中國的淡水資源占全球淡水資源的6%,位于世界第四,但中國擁有著全球20%的人口,人均水資源量只有2300立方米,比世界平均水平低75%,是全球人均水資源最貧乏的國家之一。

另據資料顯示,國際淡水資源標準最低為人均1700立方米,在北非和西亞的大部分地區,這個數值還不到1000立方米。截至2020年8月,全球共有78億人口,預計到2050年,全球人口增長將達到97億,人均可用淡水資源還將持續下降。數據顯示,在過去20年間,全球人均淡水供給量已經減少20%以上。

全球水資源的缺乏,以及未來水資源的強大需求,使水成為了一種類似于黃金和原油的金融產品。因此,這次的加州水期貨將是一個開始,今后還將有類似的金融產品出現。

此外,從投資的角度來看,農業、工業節水基礎設施和技術,以及海水淡化等領域,或將成為未來長線投資布局的重點。而這個所謂的長期,隨著水期貨的來臨,或許已經近在眼前。

3.1 成為期貨的條件

商品能成為期貨應具有以下幾個條件:

①商品價格波動大,且不易由政府控制。

②商品供需量大,能提供充分競爭的環境,并且長期供需量較為平衡。

③商品質量易于評定,可分級和標準化。

④商品易于存儲和運輸、不易變質。

⑤商品生產周期較長且未來市場供求難以預測。

⑥買賣雙方都不存在壟斷。

水資源能否成為期貨的主要問題在于,隨著人口的增長和城鎮化的推進,水資源在未來市場的供求上可能會處于供遠小于求的狀態,但氣候變化、全球合作、人口老齡化結構等仍為這種供求關系帶來了一定的不確定性。此外,水資源的價格會受到政府的嚴格管控,在一些國家水價調整相對更加頻繁,而另一些國家則并不如此。水資源作為商品,在某些程度上滿足成為期貨的必要條件,即在市場供求關系影響和季節性影響下水價會產生波動,水的日常供需量非常龐大,水質有非常嚴格的評級標準和量化標準,水的生產、循環周期較長。而水資源的買賣雙方是否存在壟斷是有爭議的。因此,僅在廣義上認為水資源滿足成為期貨的條件。

3.2 水期貨的交易目的

進行水期貨交易,主要有以下幾個目的:

第一,水期貨交易的目的在于將水資源信息引入市場來促進水的供給不足和超額需求的對接,通過市場調節機制來達到水資源運用的帕累托最優,緩解水市場的“公用地悲劇”。

第二,水期貨市場可以為水資源管理產生透明的價格機制,提升水資源的交易效率。

第三,水期貨可以保證未來水的可獲得性和質量的穩定性。

第四,水期貨可以鎖定遠期水的價格,可以使農民、企業提前鎖定未來水的使用成本,規避未來水價上漲的風險。

3.3 水期貨的交易原理

對于投機交易,只需要在市場上做多或做空水期貨合約,故在此不做贅述。

對于套期保值的交易,水商品的供給商和水商品的需求商可以在水期貨市場上分別通過如下交易來鎖定遠期利潤/成本:

水商品的供給商可以現貨市場和期貨市場同時上賣出水的現貨合約和期貨合約。當未來水商品發生價格下跌時,供給商因為現貨市場水價下跌而造成利潤下降,而在期貨市場上因為水價下跌而帶來的盈利則可以對利潤下跌進行彌補,以穩定利潤。

水商品的需求商可以在現貨市場和期貨市場同時上買入水的現貨合約和期貨合約。當未來水商品發生價格上漲時,需求商因為現貨市場水價上漲而引起成本上升,而在期貨市場上因為水價上漲而帶來的盈利則可以對成本上升進行彌補,以穩定成本。

其實水期貨的起源,不在美國,而在澳大利亞。

數十年前,澳大利亞南部的阿德萊德市,就面臨了氣候逐漸干旱的問題,進而產生了水資源調配的困難。1994年澳大利亞出臺了一項規定,將地權與水權進行了分離,允許土地所有者賣出自己土地上的采水權,為水期貨的誕生奠定了基礎。2014年3月20日,澳大利亞議會在讀通過了一項水交易的相關法律,采取水共享計劃限制采水量,讓水期貨上市成為可能。彼時,澳大利亞諸如Waterfind一樣進行水遠期、水期貨交易的交易所,開始允許土地所有者、土地經營者或農民在現貨市場上買賣能及時生效的“水交易合同”。這種合同允許農民以兆升為單位,在該公司收售用水的權利,也可以在消費了合同一定數額的用水量后,將“余額”歸還給土地所有者。目前,Waterfind公司已經建立了澳洲和美國兩大市場,交易員可以購買水的期貨期權,并等待未來合適日期接收或采取行權措施。

澳大利亞的水期貨市場分布在澳大利亞的四個州,即新南威爾士州、昆士蘭州、南澳大利亞州、維多利亞州。以新南威爾士州為例,新南威爾士州水部門制定的水共享計劃負責確定可以長期抽取多少水以及需要為環境留出多少水,獲得許可的用戶的用水數量會根據許可類別和個人權利的大小每發生年變化。這種分配取決于一系列因素,包括大壩的蓄水量,河流流量和集水條件等等。政府對水的“壟斷管制”,促進了水的現貨市場的產生,即人們之間可以以臨時或者永久的方式,互相交易自身分配的水資源,進而誕生了水的期貨市場。

據報道稱,“自從今年3月底澳大利亞的Waterfind在線市場營業以來,已有價值160萬澳元的1650億升水期貨合同在這個市場上完成了交易。”而根據Waterfind發布的官方數據報告,澳大利亞臨時市場上交易了約5,470 gigalitres(GL,十億升)的水(比2017-18年度減少了27%),其中大部分交易在新南威爾士州(45%),維多利亞州(43%)和南澳大利亞州(6%)。在永久市場上交易了約1,642 GL的水(比2017-18年度增長了3%),其中大部分交易在新南威爾士州(47%),維多利亞州(19%)和南澳大利亞州(17%)。

CME對首張水期貨的遠期定價操作,初期只是覆蓋了加州的水價指數,價格發揮功能也主要局限在加州地區。對于我國而言,居民生活用水量一般比較穩定,可由國家統一進行宏觀調控,目前國家已對居民用水設置了“階梯水價”進行管控。對于工業、農業而言,水作為生產資料,用途廣泛,需求量極高,而在水資源的分配方面仍然存在結構性問題,故而針對工業、農業用水開設水期貨市場,可以更好地引起企業和個人對水資源的重視,撫平水資源價格波動對企業經營成本帶來的波動。

中國的南方地區多降雨、水資源較為豐富,而北方地區則常年處于缺水、少水的干旱氣候。張郁(2002)曾提出,“南水北調”所調控的北部城市可以通過推行水期貨以對沖水價波動風險,促進水資源合理分配。

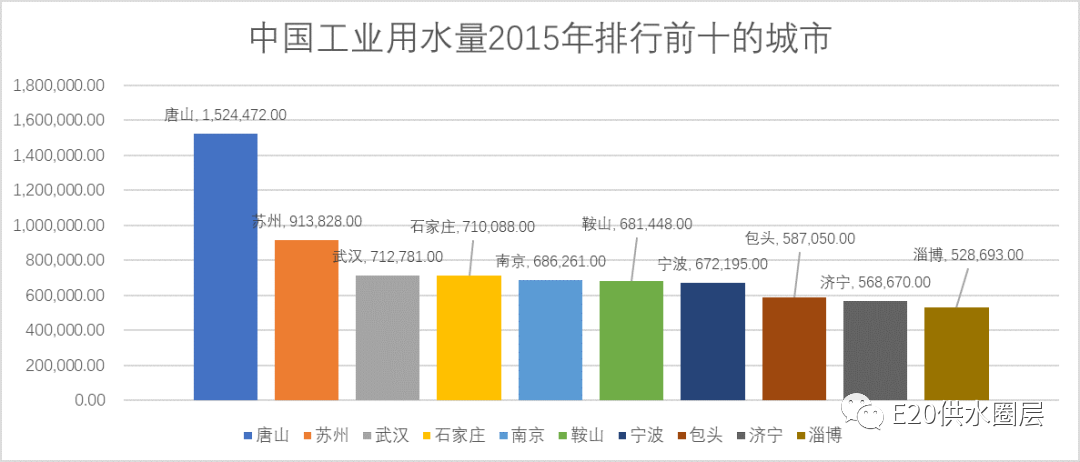

圖:2015年工業用水量排行前十的城市

(圖片來源:CFC農產品研究)

圖:2019年農業用水總量前十的省市

(數據來源:國家統計局,制圖:E20供水研究中心)

由上圖可知,工業用水方面:河北(唐山、石家莊)、遼寧(鞍山)、內蒙古(包頭)山東(濟寧、淄博);農業用水方面:新疆、黑龍江等地值得關注,因為這些省市屬于我國的水資源相對匱乏而且工業用水或農業用水消耗量較大的地區。價格方面,據E20供水研究中心出版的《2019年全國75個城市(地區)水價專題報告》顯示:我國非居民用水價格(可近似看作工業用水價格)最近一輪的調整時間大多在2010—2016年之間。

綜上所述,我國可在以上水資源相對匱乏,但在工、農業水資源消耗量大的城市,開展水期貨的試點工作,這些城市大部分臨近大連商品交易所,故而可在大商所增設水期貨品種交易。

而問題在于,我國水資源價格在中期內并沒有發生太大的變動,特別是對于全國大部分省市而言,水價已經連續五至十年沒有發生變動,雖然這種固定的價格更容易確定水資源的現貨價格,但若不放開水價的波動限制,水期貨的設立便不存在任何意義。

水期貨市場的出現,改變了人們對水的態度,將水從一種像空氣一樣免費的資產,變成了像石油一樣的可交易的商品。水期貨的推出本意上是為了將水資源進行合理的市場化定價,在幫助水的供應商和需求商規避市場風險的同時,合理調配市場資源,制約人們揮霍性用水的行為。但水期貨的推出可能仍存在如下問題:

6.1 水的獲得屬性

水資源不像石油資源一樣,有特定的分布區域,開采、使用成本高。水是一種分布較為廣泛的自然資源,水資源可以通過河流、湖泊、山泉、水井處獲得,而這些方式不需要付出過多的成本。因此,水資源本身作為商品的價值便難以衡量,且這種比較容易獲得的屬性難以約束人的用水行為。

6.2 水期貨的投機問題

水資源如若作為一種商品交易,則必定會受到投機行為的影響。如若存在企業或組織通過惡性屯水、壟斷水市場等惡性行為,再加之季節性、區域性干旱問題,勢必會引起水期貨價格的大幅上漲,并通過價差共振導致水的現貨價格上漲。在這種情況下,水期貨的推出不僅沒有促進資源的合理分配,反而惡化了水資源的使用環境,增加了社會成本,并最終會造成農業、工業的產值下降。

6.3 水期貨的價格設置問題

對于美國居民平均水價而言,歷年來水價的波動對于用水量少的家庭沒有造成太大影響,而對于用水量較大的家庭,水價的變化幅度較大,存在水期貨的操作空間。

對于我國而言,水作為國家公共資源,水價處于國家嚴格管控下,如前所述,若不能放開水價波動,或是不能采取定量分配水的方式,則水期貨便沒有存在的意義。而考慮到中國相對不太成熟的市場,加之如此龐大的人口基數,水期貨的開設仍然任重道遠。