摘要

文獻來源:LaBella, Michael J., Josh Russell, and Dmitry Novikov. "THE DEVIL IS IN THE DETAILS: THE DIVERGENCE IN ESG DATA AND IMPLICATIONS FOR RESPONSIBLE INVESTING." (2019).推薦原因:如今,預計有30萬億美元的資產將環境,社會或公司治理(ESG)方面的數據納入考慮,然而問題仍在于責任投資是否只是傳遞認知價值,還是能夠真正提高整體風險/回報。這個問題之所以難以回答主要是因為缺乏標準化的ESG定義和衡量方法。在本文中,我們討論了不同機構對ESG評級的差異,以及投資者可以用來解決可能導致意外風險敞口的方法。我們的分析支持以下假設:通過考慮與每個行業相關的關鍵ESG因素;可以潛在的通過降低風險改善組合業績。

1. 引言

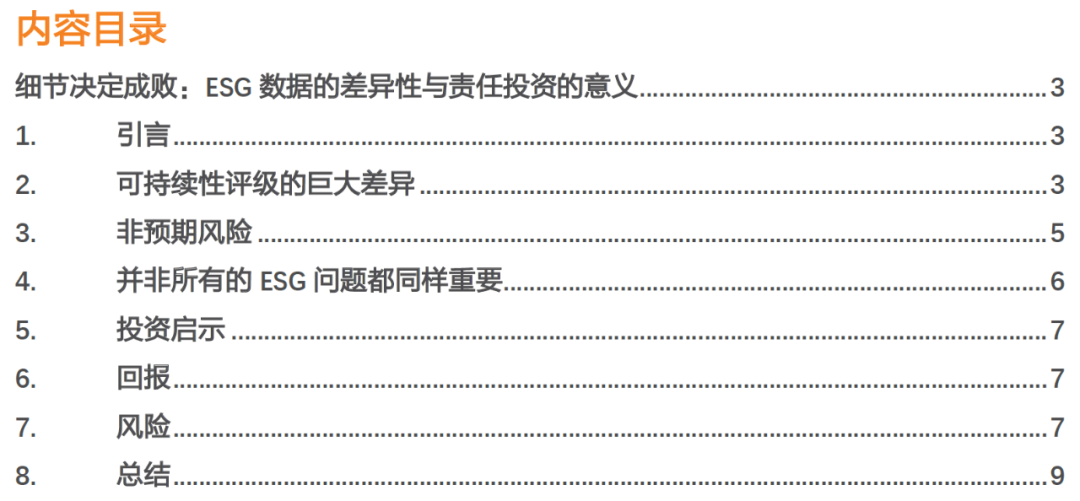

由于對責任投資的需求不斷增加,提供可持續發展數據的評級機構也隨之激增。如今,預計有30萬億美元資產在投資時將不同形式的ESG數據納入考慮,且這一數據自2016年以來增長了34%。雖然各方對ESG投資重要性皆有共識,但是對于促進投資可持續發展的原因仍存在重大分歧。評級機構在對相關因素識別、評估信息的粒度級別、數據的來源、因素的測算的以及如何加權等方面都有不同。評級機構利用專有的評分方法,將環境、社會和公司治理三方面的核心分解為各種關鍵的指標,并覆蓋到整個行業。ESG核心指標從12個績效指標4到其他評級機構的1,000個不等。此外,環境和社會披露和對報告數據的正式審計流程缺乏標準化規則,增加了評級的主觀性。可靠的數據對于具體的投資分析是必要,因此了解如何生成此數據至關重要。正如麥肯錫公司在2017年的一篇文章中所解釋的那樣:“在從事責任投資的機構投資者中,有一些機構還需改進他們的做法。某些投資者——甚至是規模龐大,非常有經驗的投資者,他們將ESG因素整合到投資過程中所使用的技術沒有他們考慮其他投資因素時用的技術嚴謹和系統化。”投資者掩蓋這些問題,并盲目將其策略與單個評級機構匹配起來最終只能得到一個“主觀”可持續的公司組合,即在一個評級機構眼中可持續而在其他機構中遠非如此。除了這些截然不同的觀點外,可持續性數據通常還帶有重大的非預期風險,通常存在規模和地區偏差,這會利于大型公司和歐洲公司。從數據中分離噪聲對于構建真正可持續的投資組合十分必要。

投資者在財務信息的報告標準方面已達成一定程度的共識,而可持續性信息在標準化和形式化方面仍然缺乏,并且在許多情況下,對可持續性的評估具有相當大的主觀性。數據仍在不斷演變,諸如全球報告倡議組織(GRI),可持續會計標準委員會(SASB)和氣候相關財務披露特別工作組(TCFD)等組織鼓勵公司層面提升透明度,并不斷幫助構建報告框架,提高報告標準化程度。這些差異的來源是多種多樣的。例如,評級機構如何評估沒有可用信息的因素?一些評級機構認為,缺乏公開信息意味著該公司隱藏了負面數據,因此懲罰了沒有足夠可用信息的公司。其他機構認為,如果沒有信息,公司通常會遵循其行業慣例,因此將行業平均水平作為替代。總體而言,ESG評級方案往往會獎勵披露更多信息的公司。盡管存在更高的ESG風險,但歷史上ESG業務較差且披露信息健全的公司仍可能會獲得與同行相同或更高的評分。此外,純粹基于披露信息的評級方法允許公司操縱流程。自我報告和未經審核的可持續發展報告往往只會展示公司最好的一面,并可能減少對重大風險的關注。根據SASB的報告,在提交給美國證券交易委員會的可持續性報告文件中大約有75%的信息已由發行人處理過;但是90%的負面事件均未在美國證券交易委員會文件或可持續發展報告中披露。

這些分歧源于觀點的差異,權重的差異,關鍵環境、社會和公司治理的指標在不同行業中的重要性以及衡量這些指標的方法和因素的不一致。例如,ESG數據評級機構可能對健康和安全這個因素在各種行業的風險管理中的重要性有不同的看法,并且在如何衡量公司是否有效地管理健康與安全存在差異。評級機構對總體以及基本的ESG層面的看法都存在同樣的差異。這意味著差異不僅來源于因素的權重,還在于因素定義和度量的變化。

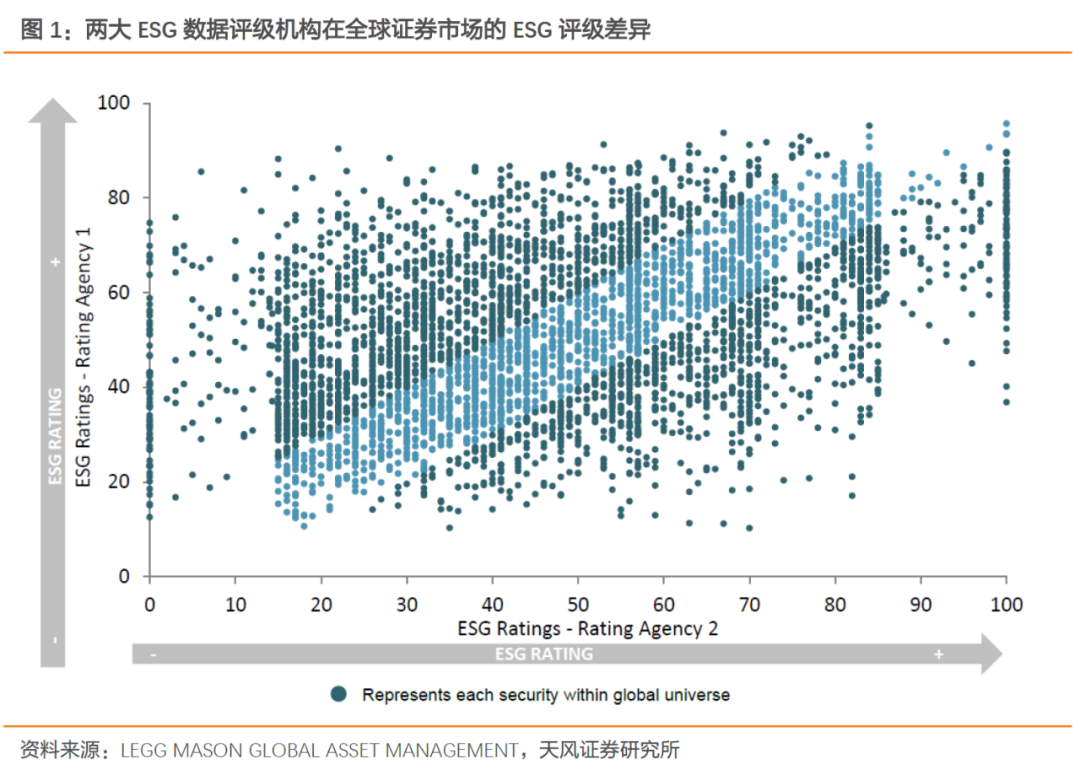

許多投資者和分析師都傾向于將ESG評級視為公司信用評級。從最純粹的意義上講,ESG評級試圖量化公司對某些業務風險的承受程度。隨著在ESG框架內分配的資金越來越多,這些評級將開始影響公司的資金成本。但是ESG評級機構的相關性很低——僅有0.40,而信用評級的相關性很強,為0.90。這影響了ESG正確反映在公司股票價格中的能力,而投資者在試圖辨別優劣時會遭遇挑戰。即使大部分投資者都傾向于投資評級較高的ESG公司,評級的差異也會分散這些偏好對資產價格的影響。考慮到這一點,將ESG評級與賣方股票分析師的建議進行比較似乎更恰當,基于相同或相似的財務信息其中一些人可能推薦“購買”,而其他人則建議“出售”。

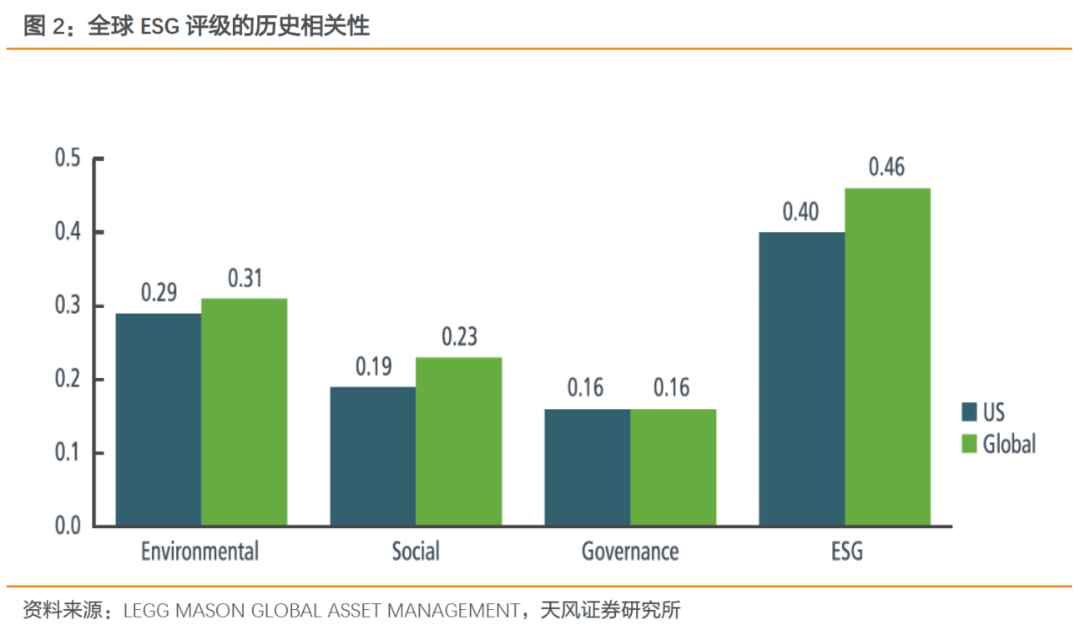

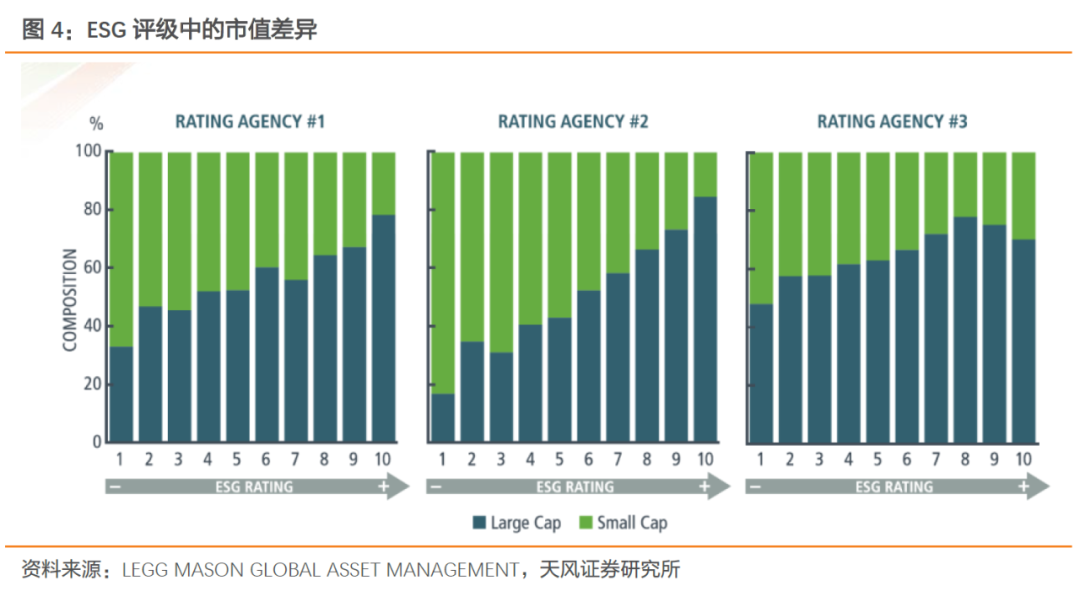

盡管評級存在差異,但仍有一些偏見會影響所有評級機構的數據,并且這些偏見必將對整個投資組合產生影響。最顯著的非預期風險中有兩個是公司規模和地理位置。評級機構對調查和政策披露數據的依賴導致了對大型和跨國公司的一致偏見。許多公司已經開始在公開的可持續性披露中記錄其政策。但是,進行此類披露會占用大量資源,并且會造成財務負擔。其產生的結果就是大型公司的評分更高,因為它們通常增加了透明度和資源來致力于此類計劃。為了檢驗對公司規模的偏見,下圖顯示了全球投資組合的ESG得分在各分項中的分布,結果是,由ESG得分最高的公司構建的簡單投資組合通常包含比基準更多的大型股公司。這種偏見的程度還取決于機構所用的數據,因為與其他機構考慮使用替代數據源相比,某些機構更加依賴調查數據。對于使用更嚴格的ESG標準(排名前十位的股票)構建集中的投資組合并通過市值加權將規模作為一個因素的投資者,這種偏見將更加明顯,因為這會使投資組合傾向于排除小型公司。

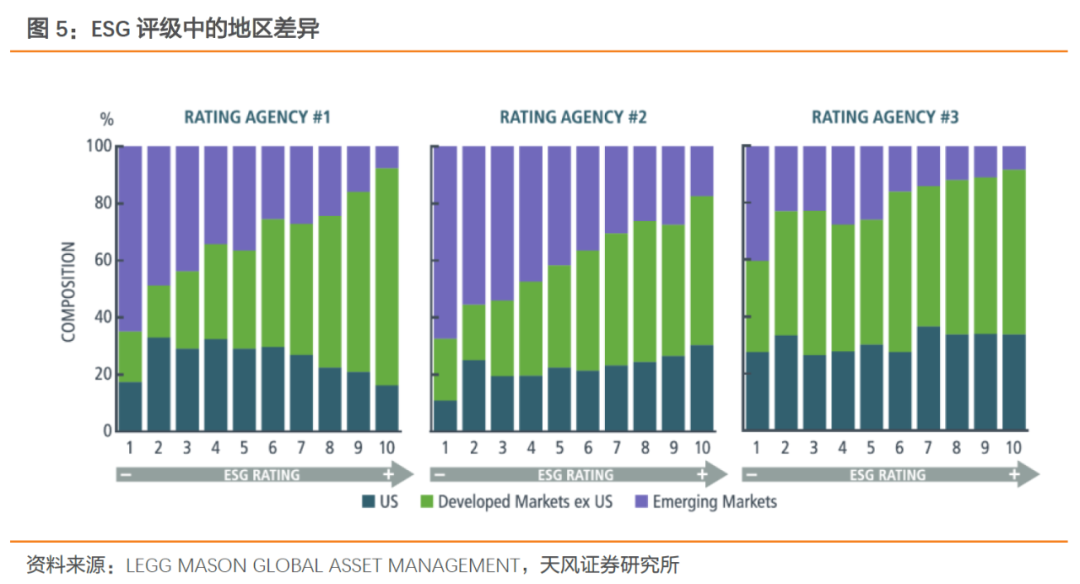

此外,評級機構顯示出明顯偏向美國以外的發達市場,尤其是歐洲公司,超過了北美,新興市場和亞洲發達市場。這種偏差的根源可能是由于沒有完整的反映出ESG評級的質量,而是各個司法管轄區對正式報告的質量存在要求。監管要求因地區而異,因此同一行業中具有相似特征但不同司法管轄區的兩家公司可能獲得不同的評級。

這些非預期風險可能會導致ESG影響或風險和回報狀況不理想。這表明進行徹底的數據分析和強大的投資流程的重要性,投資流程應該在投資組合構建過程中真正地將信息與噪音以及對非預期風險的控制區分開。

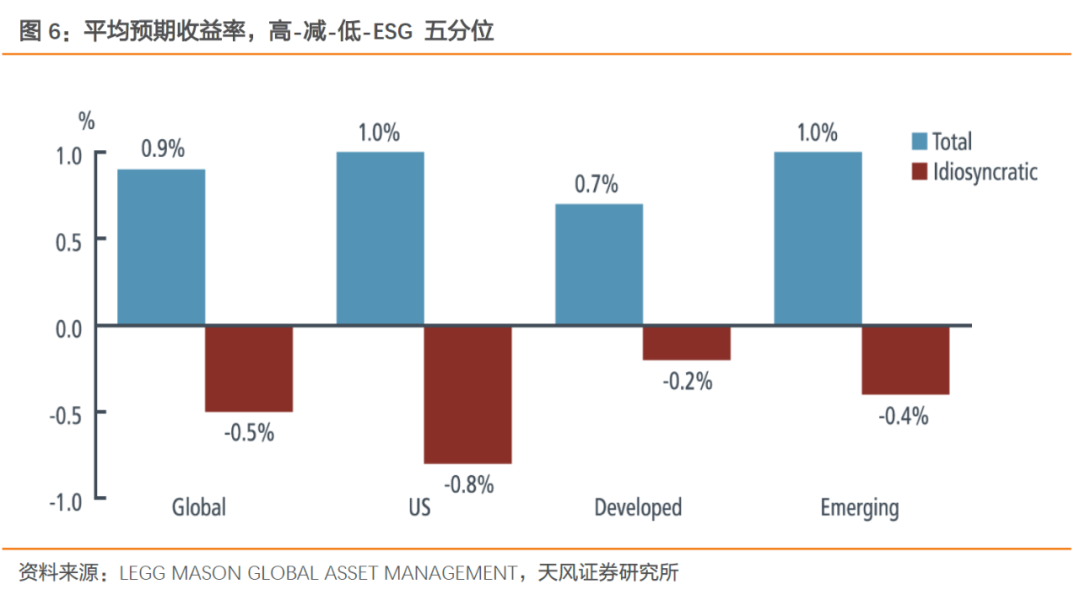

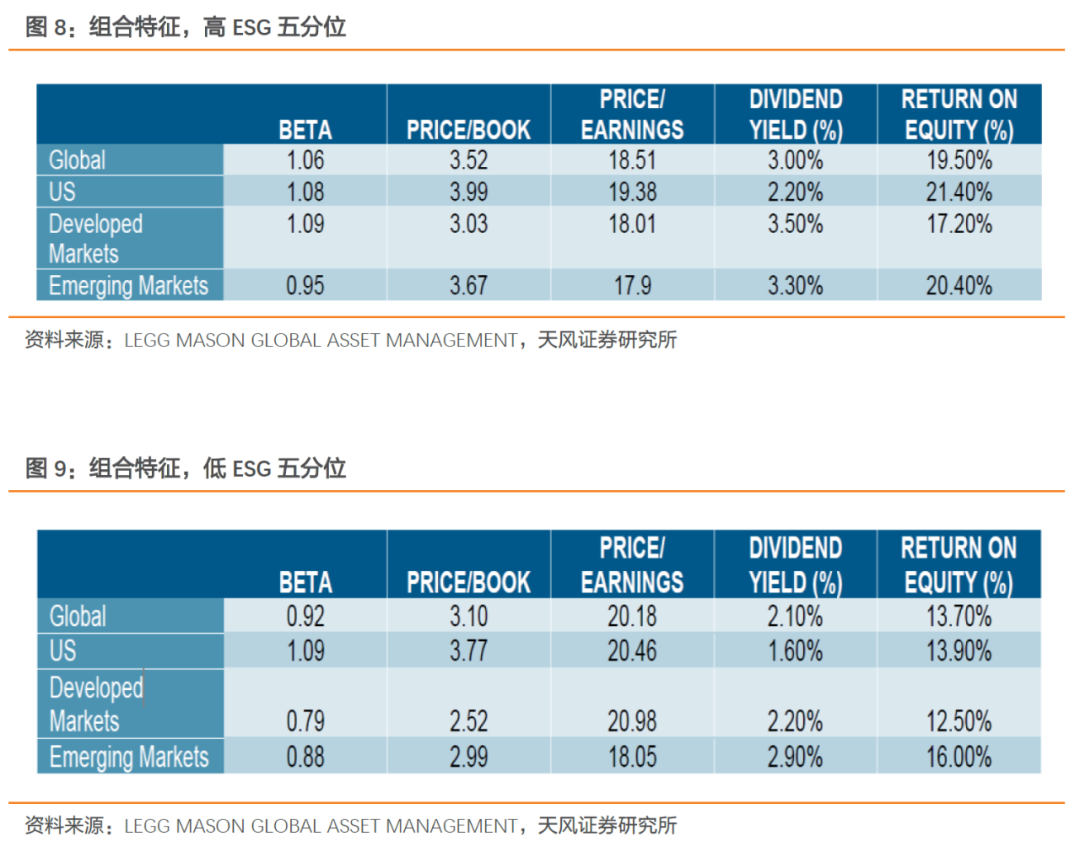

在會計學中,如果某些信息的遺漏會影響財務結果,則認為該信息具有重大意義。同樣,如果某個ESG指標影響公司的風險和/或回報特征,則將其定義為重要指標。例如,那些善于保護員工健康和安全的公司通常有較低的訴訟和罷工風險,這通常會影響他們的收益。鑒于同行業的公司在一定程度上共享業務模型并面臨類相似的可持續性的挑戰,因此我們將根據不同行業來考察關鍵ESG指標的重要性。例如,客戶的數據隱私對于金融機構至關重要。但是,客戶數據隱私是否會對主要消費品公司產生重大影響?我們的研究表明,能夠更好地保護消費者數據的金融公司,其波動率平均降低了2.75%,而擁有強大數據隱私政策的主要消費品公司的波動率平均沒有降低。相反地,關注員工健康和安全的主要消費品公司的波動率平均降低了3.27%,而采取類似政策的金融公司的波動率則只降低了約0.25%。此外,我們發現,如果公司屬于材料密集型行業,則公司的碳排放水平對其已調整風險回報具有重大影響,而如果公司屬于商業和專業服務行業中,則碳排放水平對已調整風險回報沒有影響。因此,用千篇一律的方法去進行責任投資可能會失敗,因為它忽略了其中的一些重要區別。為了評估可持續性對股票風險和回報的影響,我們必須先解決跨機構的ESG評級的分化,非預期的地理位置和規模風險以及相關的行業重要性。考慮到這些因素,我們結合來自多個評級機構的重要因素來構建專有的ESG評級,以進行全面評估。在選擇ESG因素時,我們首先評估對已實現的風險與收益的歷史影響,以確定它們是否與特定行業的評估相關。在此分析中,我們選取了全球的大中型公司作為樣本。每年我們都會根據公司的行業和地區同行(美國,新興市場和發達市場(美國除外))對公司進行排名,以減少由于法規和報告要求的變化而引起的非預期風險。根據這些排名,我們將全球的公司分為五等份,涵蓋了從低分到高分的ESG公司。我們研究了2012年至2018年全球的各個區域的預期風險和收益。我們的分析結果結合了回報收益,ESG評級得分較高公司的預期收益有小幅增長,但在統計學上不顯著。考慮到共同因素的暴露后,該收益溢價被進一步模糊了。但是,從風險角度來看,我們觀察到這些較高評級的ESG公司在考慮共有因素暴露之前和之后都大大降低了統計學上的風險。根據ESG五分位數的總體特征,得分高的ESG公司似乎具有傳統的防御性特征,例如高股息,更大的市值和更高的凈資產收益率。下圖顯示了12個月平均預期總回報和特質回報之間的差異,特質差異定義為不受規模,價值和增長等傳統因素影響的回報。雖然超額收益結果好壞參半,但都沒有統計學意義。

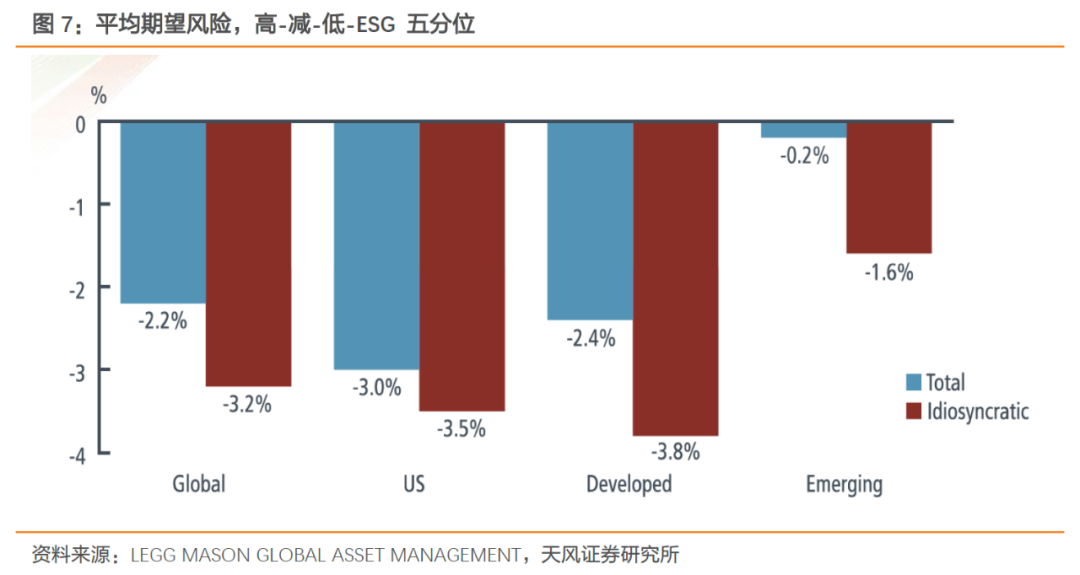

在所有區域中,評分較高的ESG公司相對于評分較低的ESG公司的波動幅度均有所下降。最有趣的是,這些結果不僅持續存在,而且在考慮特質風險(考慮到常見的風險因素)時其幅度還會增加。這意味著風險的降低確實是ESG因素造成的,并非常見的風險因素。這些結果對于所有地區都十分可觀,并且具有統計意義,不過新興市場除外,因為這些新興市場的統計意義較弱。

下圖顯示了高和低ESG五分位數的平均特征。兩組之間的beta值通常略有不同。估值與高ESG部門結合在一起,實現了更高的市凈率和較低的市盈率。在所有地區,ESG評分較高的公司在股息收益率和凈資產收益率上都有相當大的提高。

這表明,即使在考慮了行業偏向之后,ESG的積極信號仍在挑選具有防御性的公司,這些公司的特征是ESG排名前五分之一,具有較低的波動性,較高的ROE和較高的凈資產收益率。在考慮了評級機構的分化,非預期風險和要素重要性之后,我們專有的ESG評級表明,評級較高的ESG公司實現的收益與ESG評級較低的但風險較小的公司一致。這些降低風險的優勢為基礎和定量投資流程評估中的傳統財務指標提供了重要的機會。鑒于ESG信息的正交性,我們認為將重要的非財務因素與財務因素相結合,可以為投資者提供一個額外的視角,使他們能夠全面了解公司面臨的機遇和風險。隨著數萬億美元的投資用于可持續實踐,不斷變化的人口趨勢以及非金融數據的新革命,責任投資將有可能避免金融風潮的到來。這個空間將繼續發展,并提供機會更好地了解特定風險,性能潛力和公司聲譽。我們的分析表明,在ESG指標得分較高的公司具有更小的風險。顯而易見,市場已開始根據公司特定的ESG風險定價,我們希望將ESG考慮因素與傳統財務分析進一步整合。但是,一如既往地,細節決定成敗。

版權申明:本內容來自于互聯網,屬第三方匯集推薦平臺。本文的版權歸原作者所有,文章言論不代表鏈門戶的觀點,鏈門戶不承擔任何法律責任。如有侵權請聯系QQ:3341927519進行反饋。