導讀:“十四五”時期,面臨百年未有之大變局深度調整、百年未遇之大疫情嚴重沖擊、百年奮斗目標邁向新階段三大背景,國際國內經濟社會發展可能呈現十大趨勢:全球經濟延續高債務低利率低增長態勢

國際經濟大循環調整加快

全球治理向多極化方向加快重構

國內經濟增長中樞下調但結構優化潛力巨大

數字經濟成為國際競爭主戰場并引領產業變革

經濟社會復雜性提高導致風險管理難度加大

要素集中化網絡化趨勢進一步加強

綠色發展比較優勢更加凸顯

對外開放面臨更多非經濟因素影響

伴隨中等收入群壯大收入分配調整進入關鍵窗口期

“十四五”時期,面臨百年未有之大變局深度調整、百年未遇之大疫情嚴重沖擊、百年奮斗目標邁向新階段三大背景,數字化、大國博弈、治理重構等力量推動經濟社會加速變革,世界經濟格局將深刻調整,我國的發展環境也將呈現階段性變化,國際國內經濟社會發展可能呈現以下十大趨勢。一、全球經濟延續高債務低利率低增長態勢

疫情短暫沖擊可能演變成為持久性沖擊。疫情后需求恢復相對滯后,全球產業鏈供應鏈的重新接續將會存在巨大摩擦成本,將對全球經濟帶來中長期擾動,可能使全球經濟陷入中長期“L型”或者“W型”衰退。為對沖疫情沖擊,各主要經濟體出臺了一系列規模空前的刺激和救助政策,進一步推高全球債務水平,各主要經濟體很難擺脫“高債務、低利率、低增長”的模式,疫情期間的部分非常規政策可能成為未來一個時期的常規措施。預計2020年和2025年全球宏觀杠桿率將分別達到255%和270%,債務和經濟增長的缺口進一步拉大。二、國際經濟大循環調整加快

預計“十四五”期間,世界經濟總體上呈現中國份額明顯提高、美國相對穩定、歐盟顯著下降的格局(見圖1),中、美、歐經濟占比將分別達到18.1%、21.9%和19.3%。新一代信息技術進一步深化了全球產業鏈網絡化布局,全球產業鏈、價值鏈、供應鏈布局由成本至上轉向成本、市場、安全等多因素并重。主要經濟體、跨國公司預計將進一步調整其產業布局,在“市場開放優勢”與“國家安全需要”之間找尋新的平衡,進一步增強其產業安全性和抗風險能力。全球產業鏈供應鏈分散化、多中心化趨勢進一步加強,北美、歐洲、東亞三大生產網絡的內部循環強化,原有的“大三角循環”分工格局將發生重大調整。

三、全球治理向多極化方向加快重構

此次新冠疫情引發了國際社會的不信任和相互指責,各主要經濟體更加“內顧化”,全球化遭遇回頭浪。全球多邊治理機制進一步削弱,區域和雙邊機制更加重要,各國間處理國際公共事務將更加扁平化、分散化。疫情沖擊下美國加速“退群”,世界朝向“零大國時代”發展演進,全球公共產品的供給缺口可能會進一步加大。新冠疫情顯現了市場在面對危機時采取有效的集體行動能力不足,進一步凸顯了國家能力的重要作用。新自由主義市場原教旨主義共識進一步減退,國家作用重新得到強化。“大政府”時代可能回歸,政府對市場直接干預將會更多,產業政策可能再次被重視。中美之間對抗將進一步加劇,并向多領域蔓延,各領域脫鉤的風險大幅上升。四、國內經濟增長中樞下調但結構優化潛力巨大

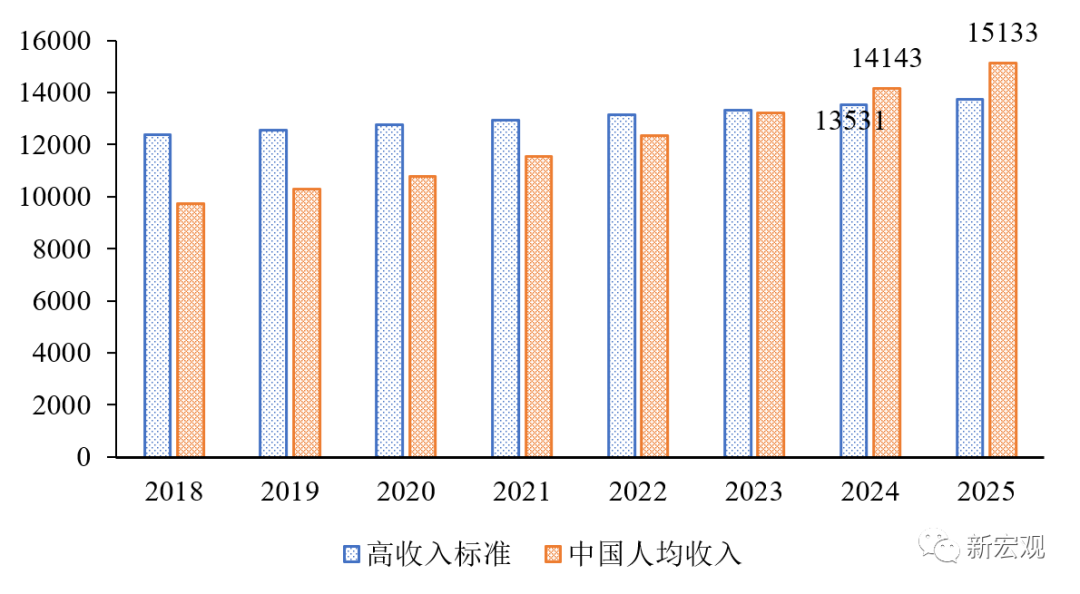

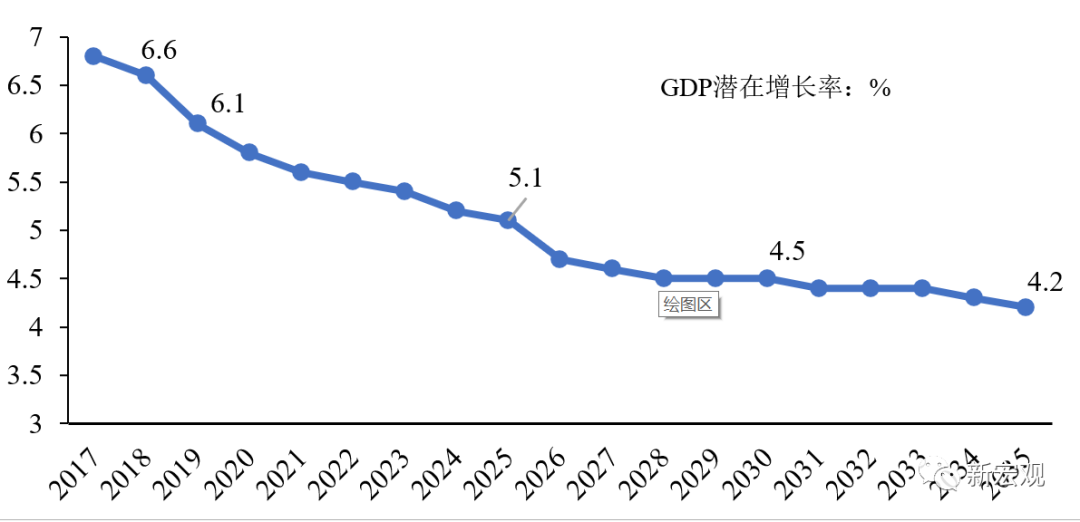

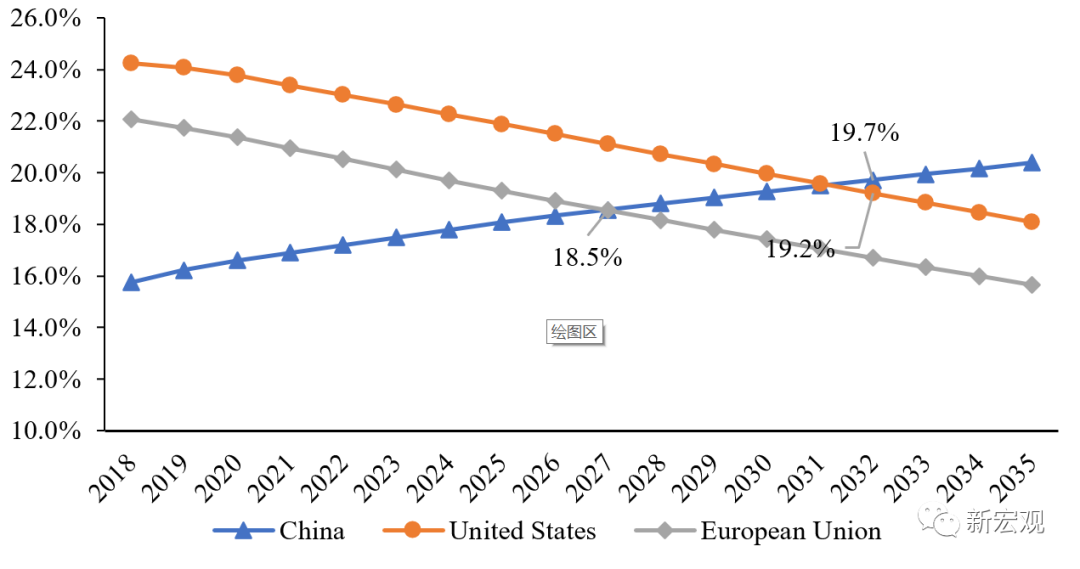

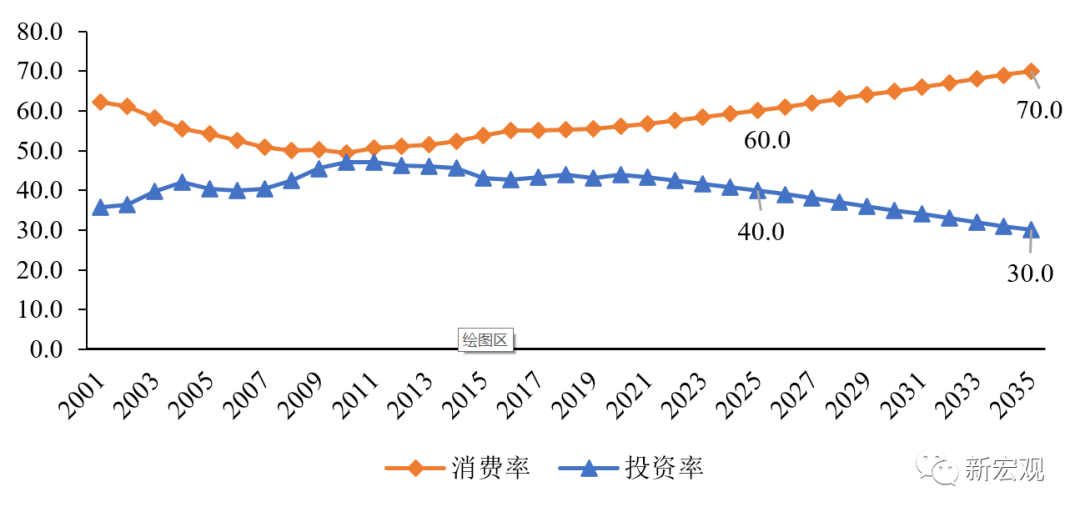

“十四五”時期我國將大概率進入高收入經濟體行列。據測算,到2024年底我國人均國民收入可超過14000美元(見圖2),將邁過高收入門檻線。此次疫情將加速經濟進入中速增長平臺的進程,并帶動增長中樞進一步下調,“十四五”時期年均增速將下降至5.0%~5.5%左右(見圖3)。我國經濟總量將更加接近美國并逐步實現趕超,“十四五”末期中美經濟總量的差距將顯著縮小,并將在2027年超過歐盟,在2032年超過美國(見圖4)。經濟結構將進一步優化,創新引領特征強化,消費需求仍將是帶動經濟的主要力量。“十四五”時期我國消費率將由2019年的55.4%上升至60%左右,投資率將由2019年的43.1%下降至40%左右(見圖5)。我國不斷累積的人力資本和不斷提高的科技創新能力,將成為“十四五”時期經濟發展的重要驅動力,創新引領經濟發展的特征更趨明顯。

數據來源:課題組根據國家統計局數據測算,疫情尚未改變潛在增長率趨勢,2020年實際增速可能會明顯低于潛在增速,2021年后增速會逐漸向潛在增速回歸。

五、數字經濟成為國際競爭主戰場并引領產業變革

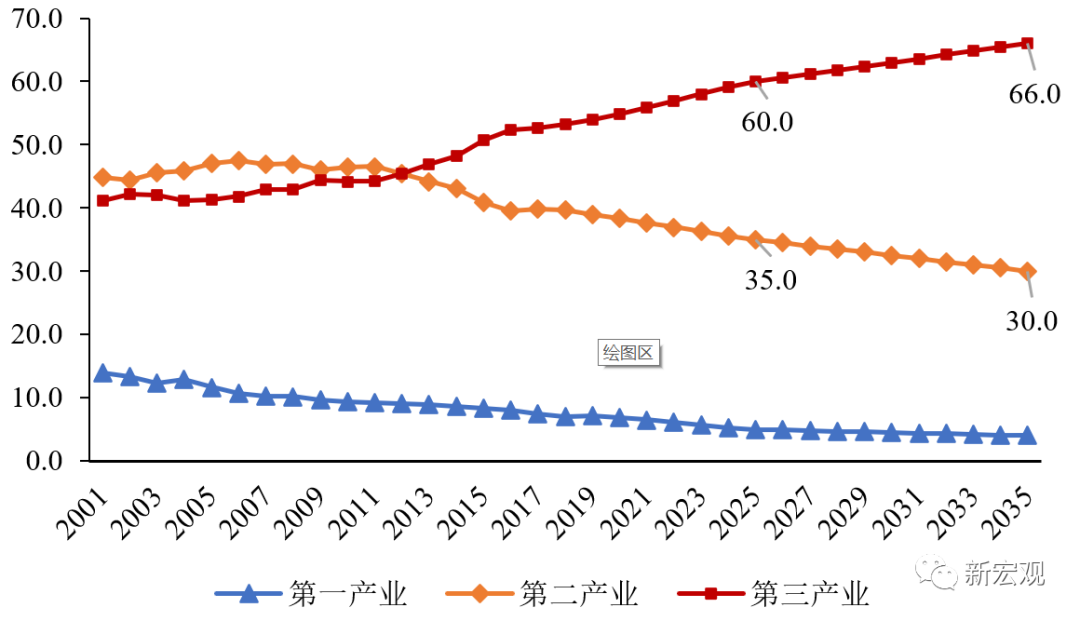

新一代信息技術改變了傳統的生產生活方式,數字經濟成為引領新時期經濟發展的重要力量和國際競爭的新戰場。課題組測算,2019年數字經濟對我國經濟的直接貢獻為6.6%,對經濟的間接影響達到11.0%,成為經濟增長的重要助推器。同時,產業結構高端化步伐加快。服務業比重將繼續提高但擴張速度會有所放緩,制造業比重仍會維持在較高水平。“十四五”時期,預計二產比重將由2019年的39%下降至35%左右,三產比重將持續提升至60%左右(見圖6)。在數字化帶動下,制造和服務加快融合,個性化、定制化、智能化生產將逐漸成為主體形態。

六、經濟社會復雜性提高導致風險管理難度加大

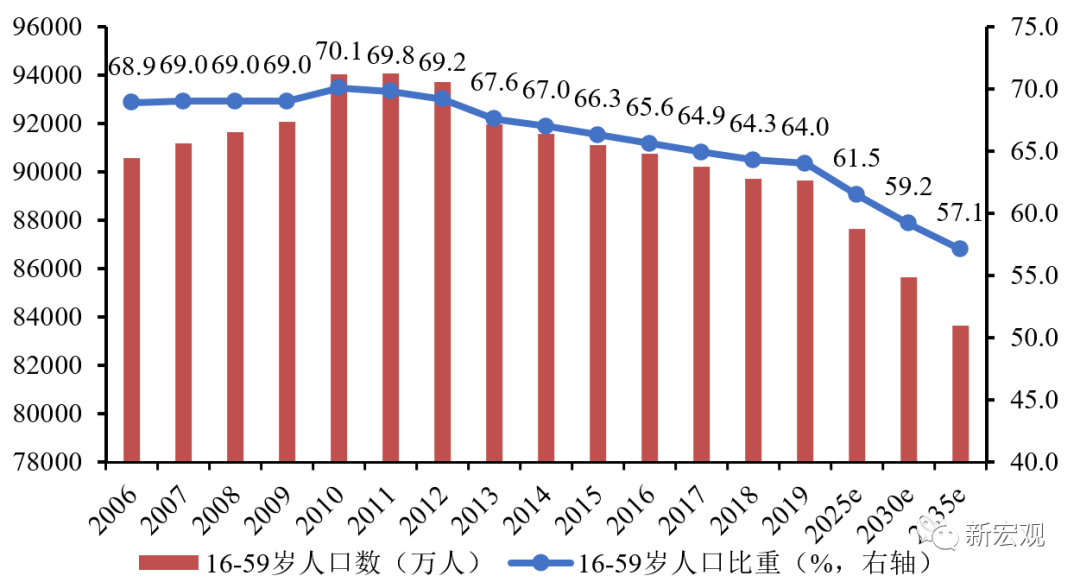

老齡化進入加速期,勞動力供給將繼續下降。到2025年,預計我國60歲以上人口占比將達到20.5%,65歲以上人口占比將接近14.0%,勞動年齡人口將繼續減少2000萬人左右,比重下降至61.5%(見圖7)。與之伴隨的是,居民消費傾向降低,勞動力成本上升,居民儲蓄率降低,養老、醫療等社會保障費用負擔加重。“十四五”仍是我國金融風險易發多發期,地方政府隱性債務風險將進一步顯現,風險釋放的壓力將持續增大。此次新冠疫情也暴露出了我國醫療衛生體系、社會管理、應急管理等方面諸多短板和問題,將成為“十四五”時期補短板的重點。

七、要素集中化網絡化趨勢進一步加強

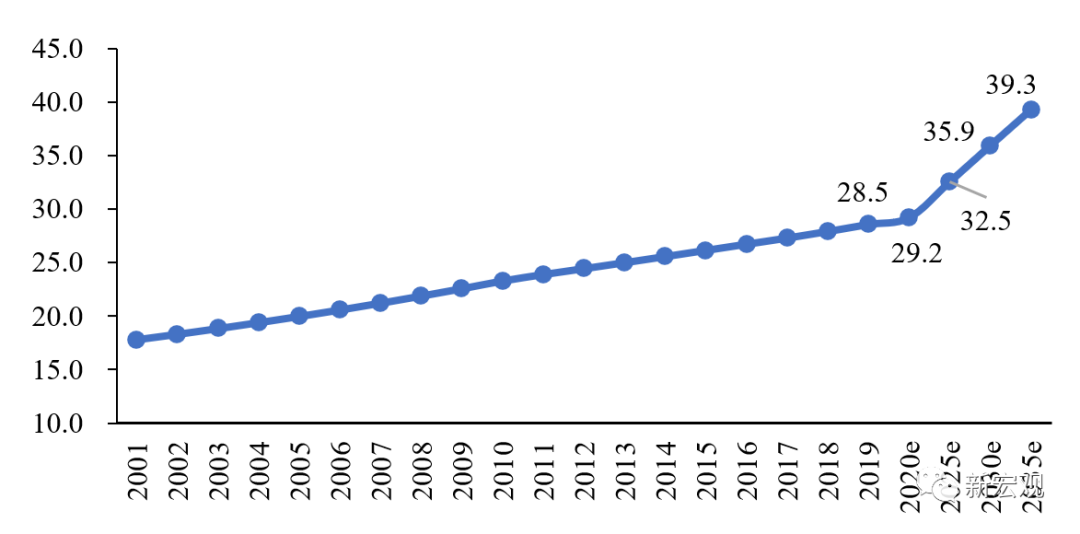

“十四五”末我國城鎮化率預計將達到65%左右,“后城鎮化時代”很可能提早到來,提高城市生活質量、社會保障水平和城市管理水平將成為城鎮化面臨的核心問題。要素進一步向城市群、都市圈和大城市集聚,區域集中化網絡化程度進一步提升。預計2025年超過100萬城市群人口占比達到32.5%,2035年接近40%(見圖8)。城市群和基礎設施布局更趨網絡化,進一步提升資源空間配置效率。以此次疫情為契機,“十四五”時期我國將突出以人民生命安全和身體健康為前提,綜合考慮生產、生活、生態和安全的需要,推進一輪以人為核心的新型城市化治理改革,適度控制超大城市規模和密度,積極推進城市多中心、郊區化發展,建設網絡型城市。

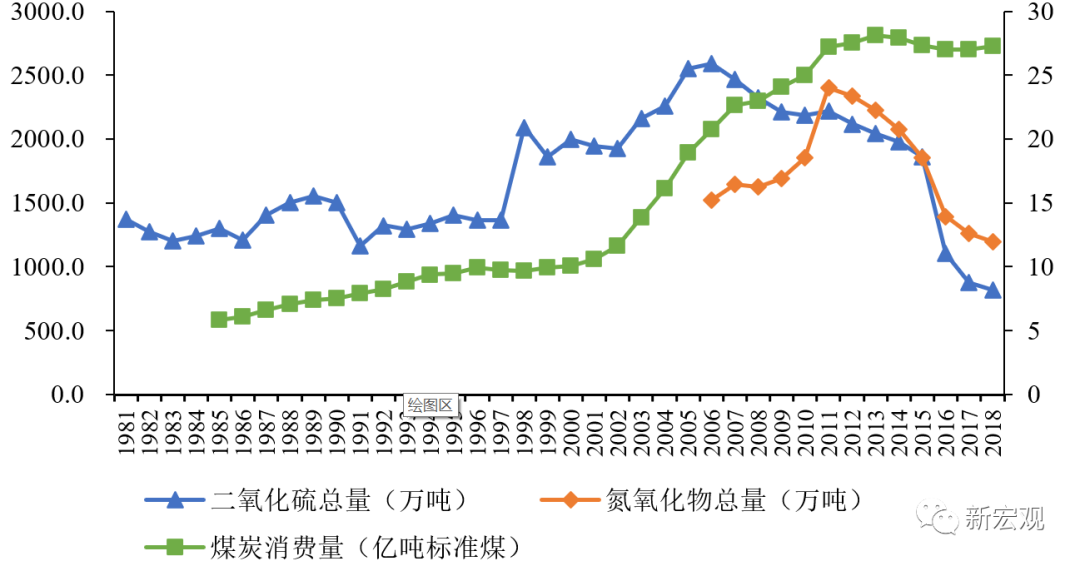

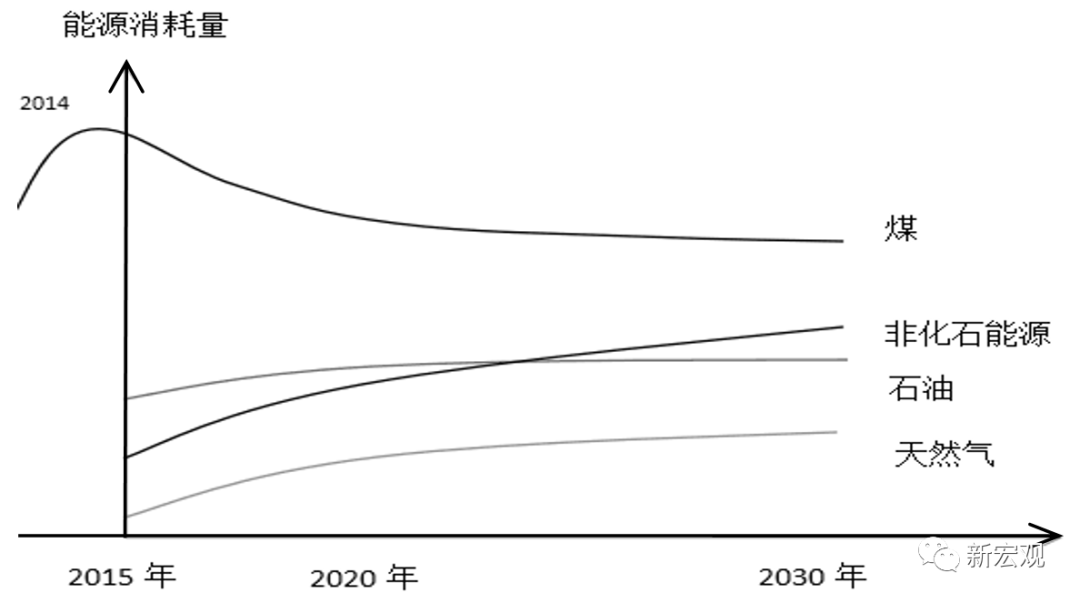

八、綠色發展比較優勢更加凸顯

“十四五”時期,隨著我國煤炭等能源消耗的下降,我國將總體處于污染物排放的“拐點”后階段,主要大氣污染物疊加總量的峰值極有可能在2020年左右出現,預計到2030年前碳排放總量將可以達峰(見圖9、圖10)。主要污染物排放達峰后生態環境壓力減小,綠色發展實現從外部性負擔到新競爭優勢轉變。生態環境將作為可創造財富的資源帶來發展增值,綠色發展將成為提升經濟發展效益和群眾生活質量的重要力量。我國綠色發展將從“運動式”走向“制度化”,并將承擔更多國際責任,不斷創新國際綠色合作機制,推動全球綠色治理協作持續升級。

數據來源:《中國環境統計資料匯編1981-1990》《中國環境統計年報》《中國環境統計年鑒》《中國能源統計年鑒》。

數據來源:國務院發展研究中心資源與環境政策研究所預測。九、對外開放面臨更多非經濟因素影響

中美經貿摩擦可能走向常態化極端化,嚴重壓縮我國全面開放和發展空間。不排除美國采用無所不用其極的手段對我進行全方位打壓,包括濫用“長臂原則”對我國部分企業實施“金融制裁”,扣押我國購買的美國國債,軟硬兼施拉攏西方國家強化“瓦森納協定”對我實施技術和相關產品禁運,將我排除出美元結算體系,拉攏其他國家對我國進一步孤立等等。中美之間角力將伴隨我國社會主義現代化建設的全過程,“十四五”時期將是我應對中美摩擦并進行戰略性布局的關鍵期。疫情后“去中國化”力量更趨凸顯,產業鏈外遷壓力進一步增大。美西方國家對我技術和投資限制進一步增強,我國技術升級步伐可能進一步放緩,甚至存在被迫陷入“技術閉環”的風險。十、伴隨中等收入群壯大收入分配調整進入關鍵窗口期

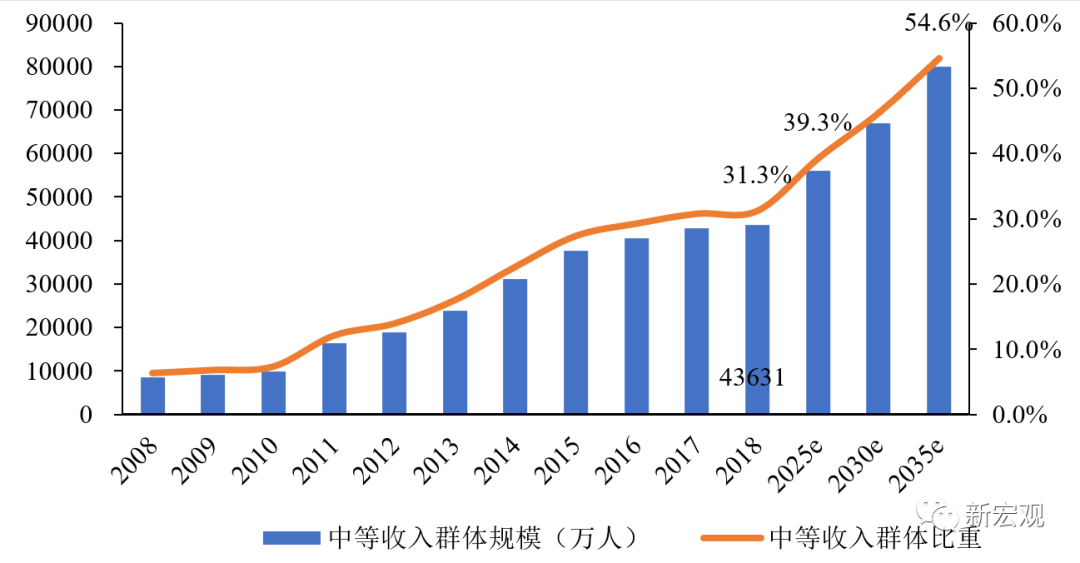

“十四五”期間,勞動者報酬占GDP比重有望提高2~3個百分點,社會財富積累將不斷增加,中等收入群體不斷壯大,超大規模經濟體優勢更趨明顯。按照世行標準計算,2018年我國中等收入群體已超過4億人,占比已超過30%(見圖11)。初步預計到2025年我國中等收入群體規模將超過5.6億人,國內消費市場將超過美國,超大規模國內市場將成為我國參與國際競爭的重要優勢,并增大我國回旋空間。但也要看到,我國居民收入基尼系數長期高于國際警戒線且近年來有所回升,如果“十四五”時期這一趨勢得不到扭轉,收入差距長期保持高位,將加劇社會階層固化風險。

圖11 我國中等收入群體規模測算

數據來源:課題組測算。

(作者:陳昌盛 許 偉 蘭宗敏 江 宇)

本文為“新宏觀”原創文章,轉載請注明出處。

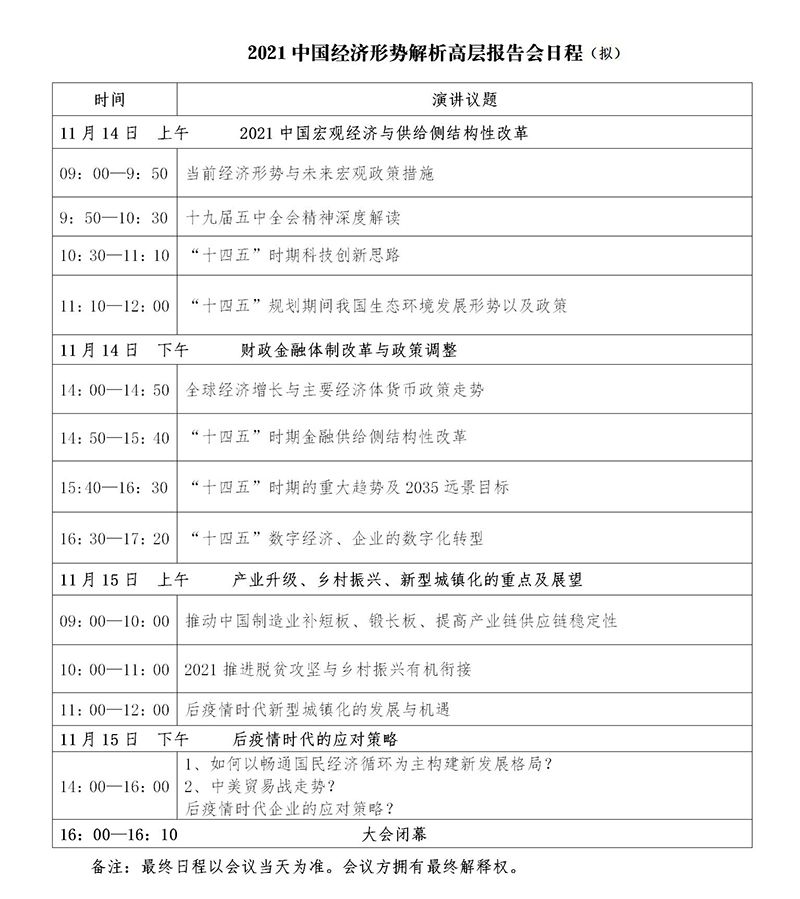

為科學把握“十四五”時期我國進入新發展階段的新機遇新挑戰,深入解讀宏觀經濟政策的新動向,由中宏國研(北京)信息技術研究院主辦的2021中國經濟形勢解析高層報告會將于2020年11月14-15日在北京舉行。

報告會已成功舉辦16屆,“2021中國經濟形勢解析高層報告會”將一以貫之秉承“權威性、前瞻性和高端性”的特點,邀請國家相關部委政策制定者和知名專家進行專題權威分析解讀,持續打造政產學研社會各界深度交流的平臺,準確把握中國經濟脈動的權威渠道。

會議議題

會議時間、地點:

1、會議時間、地點:2020年11月14-15日 北京●北京會議中心

聯系我們

張主任 010-86390675 18618293457(同微信) 郵箱:zhonghongguoyan@qq.com

附件:2021中國經濟形勢高層報告會報名回執表

版權申明:本內容來自于互聯網,屬第三方匯集推薦平臺。本文的版權歸原作者所有,文章言論不代表鏈門戶的觀點,鏈門戶不承擔任何法律責任。如有侵權請聯系QQ:3341927519進行反饋。