第一部分 蠻荒時代

說到資管大業,雖說發端于20世紀,

但直至2010年后才得以迅猛發展。

一時間,群雄并起,天下N分。

(一)

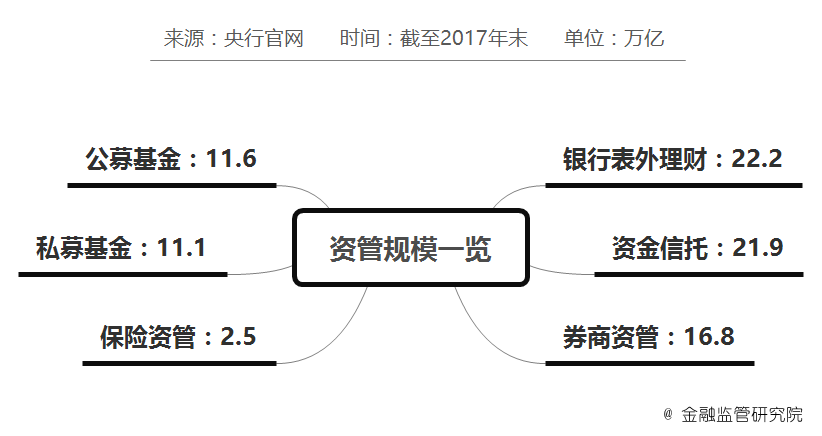

先來說說老大哥——

其實整個資管的源泉都是銀行系資金,大體有:

自營投資、

銀行代銷、

銀行理財。

關于自營和代銷的規范監管也沒閑著,下次再專門分析。

還是先說說銀行理財。

目前非保本理財規模約22萬億。

大哥身份的確立,

其實主要依靠的還是銀行信用。

銀行理財打下大片江山,

靠的還是(cosplay存款的)預期收益率型產品。

這個銀行理財,

又壓上了銀行的名頭,

又總拿預期收益率說事兒,

所以,如果產品投資真出事兒了怎么辦?

這還用問?

都頂個金字招牌拍胸脯說收益率了,

當然得“剛性兌付”了......

否則還等人在門口拉橫幅喊口號找媒體不成?

不過資管新規后,銀行理財就不再是那么回事兒了。

于是對于信托、券商資管、私募基金、基金專戶,

產生了一個最大的問題:

監管從源頭上把水給截住了一大半!

(二)

再來說老二——

資金信托。

看似一路風光,但近期是相當水逆了——

原銀監會看到信托2017年又增長超25%,

是非常的不開心......

2017年12月一個55號文拍向銀信業務不說,

還用窗口指導壓銀信業務規模。

為啥針對信托?

不是針對,而是多半信托計劃屬于通道。

通道是啥?一言難盡,總之往往和監管套利沾上邊......

所以監管要管信托,去通道。

當前,只有少數壓力不大的信托公司,

仍能承接一點新的通道業務,就是費用......

(三)

再來說說券商定向資管。

做券商資管的委托人,

基本都是銀行或銀行理財。

可以說這券商資管九成是“通道業務”。

所以雖然......

但是......監管對于通道的態度,

大家看信托的境遇也就知道了。

券商資管當然也不能幸免。

(四)

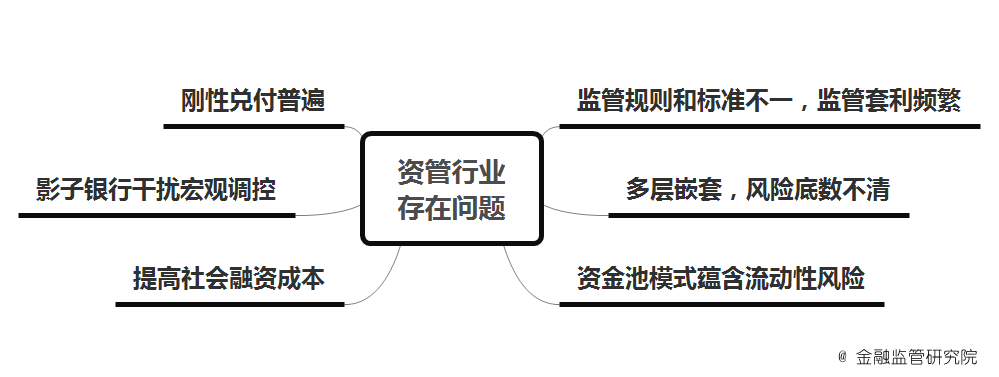

幾年間,資管天下群雄并起,諸侯紛爭。

紛亂之中,創新和貢獻不能說沒有,

但是產生的問題也越來越多:

那么大的資管規模,

不僅僅產生了監管套利、干擾宏觀調控等問題;

更嚴重的是,

好多只是金融圈里的自娛自樂,

你好我好,

就是好不到實體經濟。

終于,驚動了上界……

.......

于是,

......

一聲春雷,

原有秩序立即被format。

推倒重來——

新的規則重新建立——

第二部分 資管新規

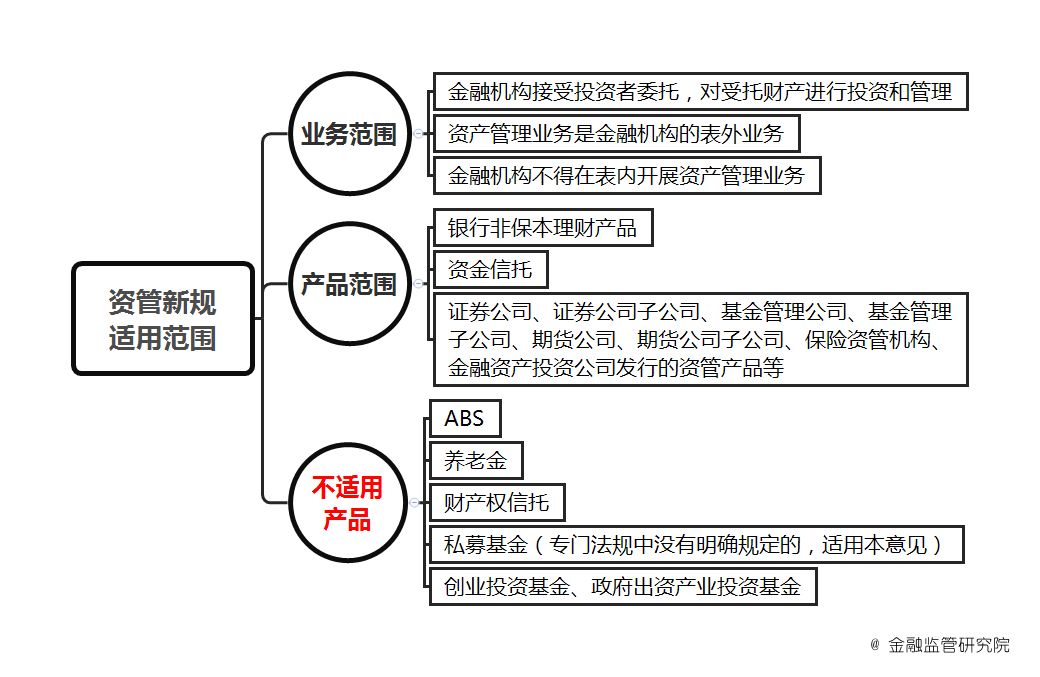

(一)新規適用范圍

1.資管新規適用的產品

從資管新規對資管產品的界定來看,

其對資管產品的定義,

是包括了銀行非保本理財、資金信托,還有金融機構們發行的其他資管產品。

2.資管新規不(直接)適用的產品

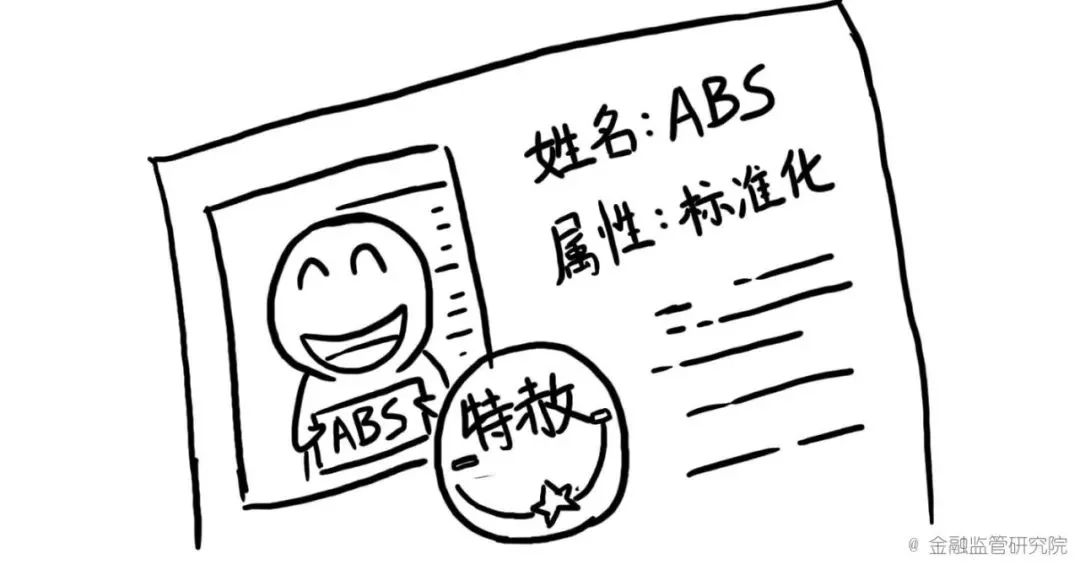

(1)ABS

從征求稿到正式稿,ABS都被明確為“不適用”資管新規。

事實上,

ABS因為被包裝為銀行間和交易所的ABS、ABN之后,

真正實現了質變——

即可以認定為標準化的證券產品,從而不屬于“資管”,

也就不需要受資管新規限制。

就是說,ABS本身就是最底層的資產。

所以,其他資管產品投資ABS時,

不算嵌套,

無需穿透看ABS基礎資產,

也不用考慮杠桿率問題。

(2)財產權信托

財產權信托為何也不受資管新規約束?

因為按照信托的本源,

真正財產權信托就壓根不屬于財富管理范疇,

比如慈善信托、家族傳承信托,

實際上是一種財務管理+法律上破產隔離一種特殊安排,

委托財產也不是純現金。

所以堪稱信托真正的本源的財產權信托,

但,如果利用財產權信托受益權拆分受讓規避監管,

顯然應當受資管新規約束,

否則產生新的監管套利。

(3)私募基金

正式稿,其實依然把私募基金正式納入了監管框架。

明確了私募投資基金首先適用其專門法律、行政法規,

前者中沒有明確規定的,還是得適用本意見。

(4)養老金

依據人社部頒布規則發行的養老金不適用。

即還是根據人社部已有的規定來。

(5)創業投資資金和政府出資產業基金

創業投資資金一直是頭上長角的;

而政府出資產業基金也是發改委的娃兒。

顯然,在和央行的博弈過程中,

發改委硬是把創業投資基金和政府出資的產業基金庇護起來了,

規則統統另行制定,

從而可以完全不搭理新規的改造。

(6)保本理財

資管新規曰:

“金融機構開展資管業務時不得承諾保本保收益。”

一招終結了保本理財。

但其實,這類保本理財如果改頭換面,

未來很可能仍然可以用“結構性存款”的名義,

繼續存在......

所謂結構性存款,

簡單理解就是存款+衍生品的組合,

本文就不展開了。想要了解的朋友可以看這里。

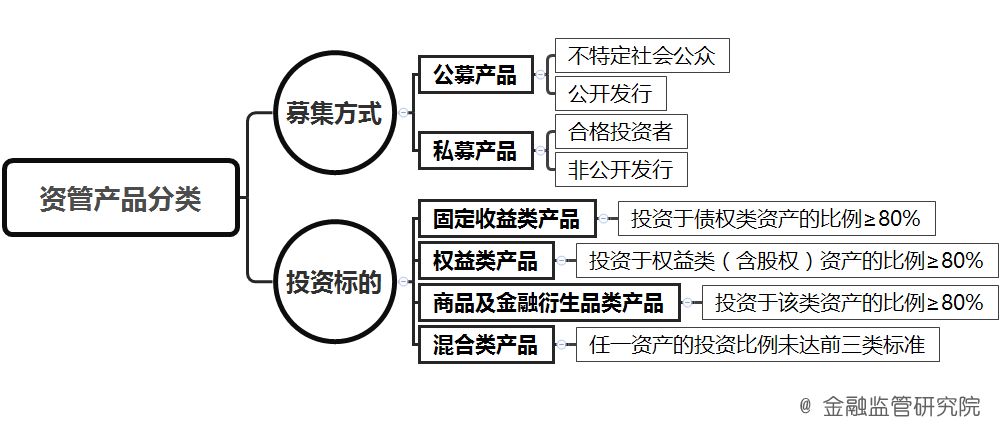

(二)資管新規對產品的分類

資管新規按照募集方式和投資標的兩個維度,

對產品進行劃分。

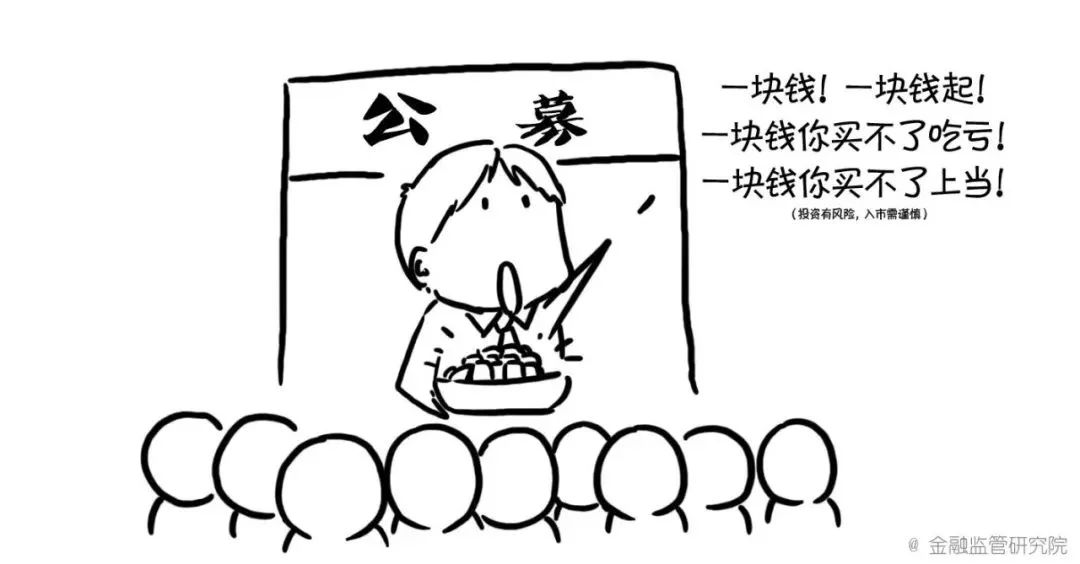

1.根據募集方式劃分為公募和私募

公募和私募的劃分意義重大。

其實證監會監管的各類資管產品,

早就按《證券法》區分公募和私募了,

但凡公開宣傳銷售、或發售對象超200人的產品都算公募。

公募基金在信披,估值,流動性,管理費收入,銷售宣傳,投資范圍等,

都受到非常嚴格的限制。

但公募基金管得雖嚴,優勢還是有的:

一是起售金額非常低,像余額寶之流都可以1元起售;

二是可以公開宣傳銷售。在互聯網時代,這點太重要了。

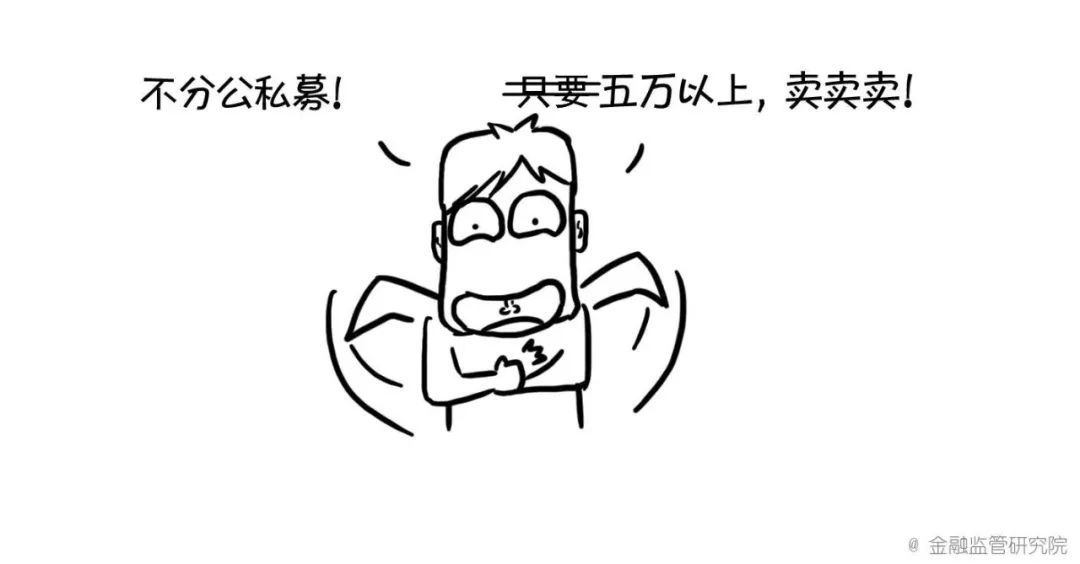

與證監會監管的公募基金形成鮮明對比的是——

一直以來,銀行理財老大哥卻不曾區分公募和私募,

不論是1萬人購買還是10個人購買,

面臨的監管規則都一樣。

低風險產品起售金額一直都得是5萬,高風險的還需10-20萬。

但往往不論公私募未嚴格禁止公開宣傳,比如網點LED,柜臺,網站等。

投資范圍也拘束很少,非常寬泛。

此前銀行理財以名股實債的形式,

參與政府的產業基金,PPP項目,其他項目公司的股權投資等。

對比其他產品,優勢高了不止半個頭。

但,這種優勢,終于還是被資管新規終結——

這次新規要求銀行理財也得嚴格區分公募和私募。

當然相應監管要求也會跟上。

未來銀保監會也肯定會針對公募銀行理財,

設置更嚴格的監管要求。

(不過,對私募銀行理財產品,或許會放開部分限制。)

這樣以來,其實受傷的不僅是銀行。

對于房地產和地方政府融資這兩大吸金領域而言,

他們原來的大金主——公募銀行理財,

未來很難再以股權名義投資該領域。

(央行內心OS:再用理財繞開宏觀調控試試?)

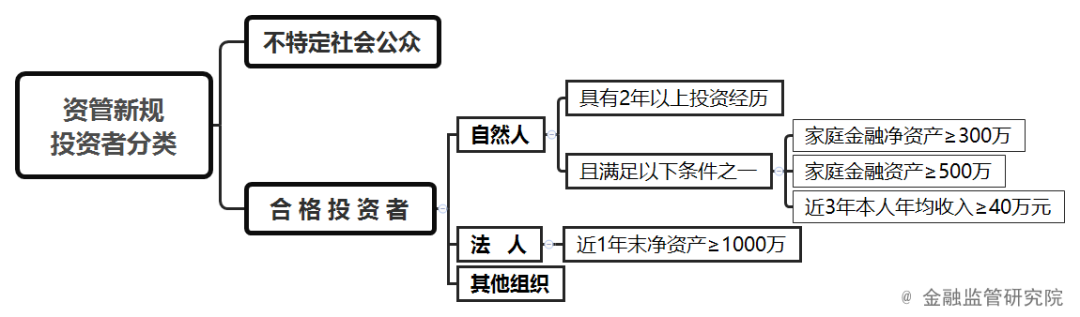

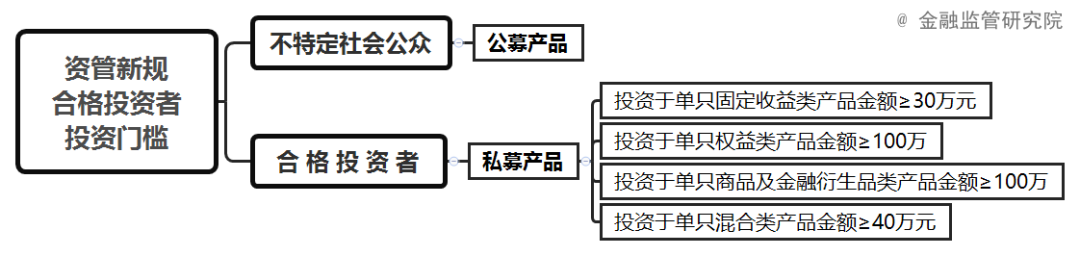

(三)投資者分類

明確并統一了投資者分類,是資管新規的關鍵之一。

正是募集方式和投資者的分類,決定了資金的投向范圍。

反過來也可以認為,

產品的最終投向,限制了什么樣的人可以買,最少買多少。

.

以下便是資管新規對投資者的分類和相應要求。

——分類

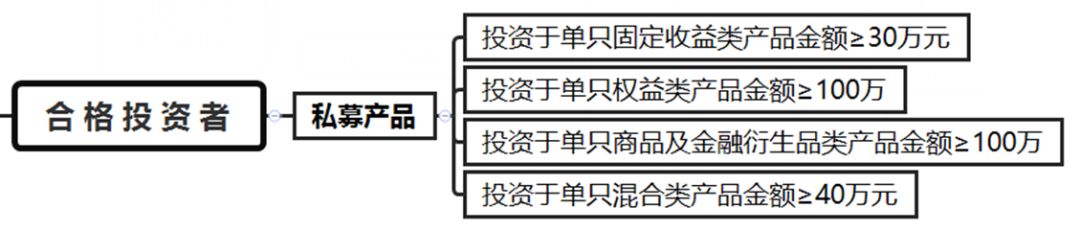

——投資門檻

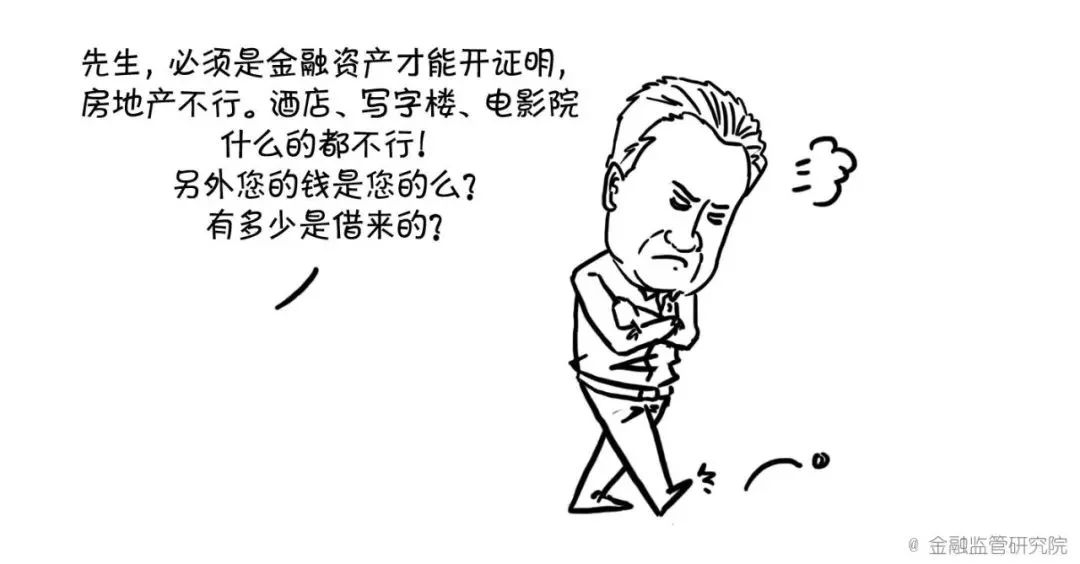

資管新規中合格投資者的要求,

比當前的合格投資者要求高很多。

尤其對集合資金信托而言,這個要求鴨梨山大。

以前,信托只需要100萬起售就可以了,

不用再查人家資產或者收入什么的。

現在,雖然起售金額標準有所降低。

但是要買個產品光有錢還不行,

還得向金融機構證明自己有這么多的金融資產或者收入......

可以說,這個500萬金融資產證明門檻并不低,

因為國內中產擁有最多的資產類別——房子——不屬于金融資產。

剩下的只有:存款、理財、基金、保單現金價值、保證金、股票投資、資金信托......

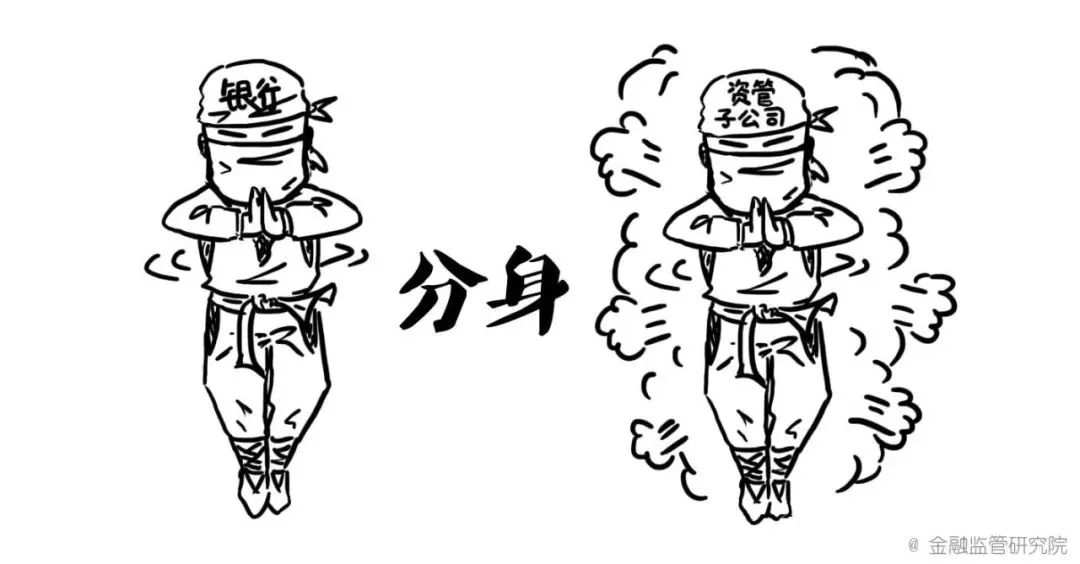

(四)銀行資產管理子公司啟動

本次資管新規導致的另一項重大變化,

就是鼓勵銀行設立獨立的資管子公司,

開展資產管理業務。

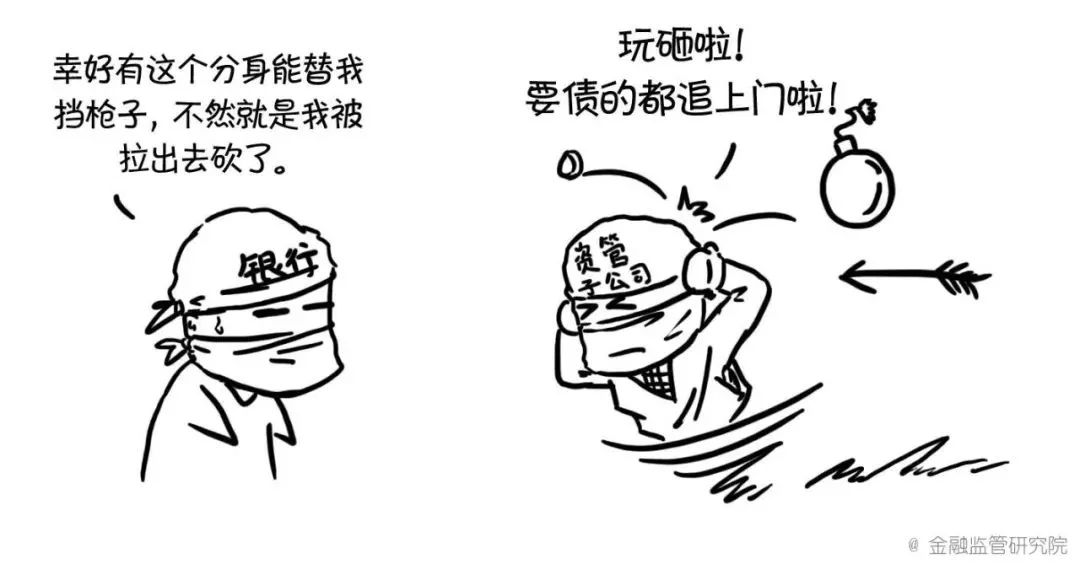

通過這種形式,強化法人風險隔離,

銀行也就把理財隔離了出去。

所以,未來你去工行柜臺買理財產品,

可能就不是什么工行“發”的理財產品了,

很可能是工行代銷的資管產品,

真正的發行方其實是“工銀資管”(假設)。

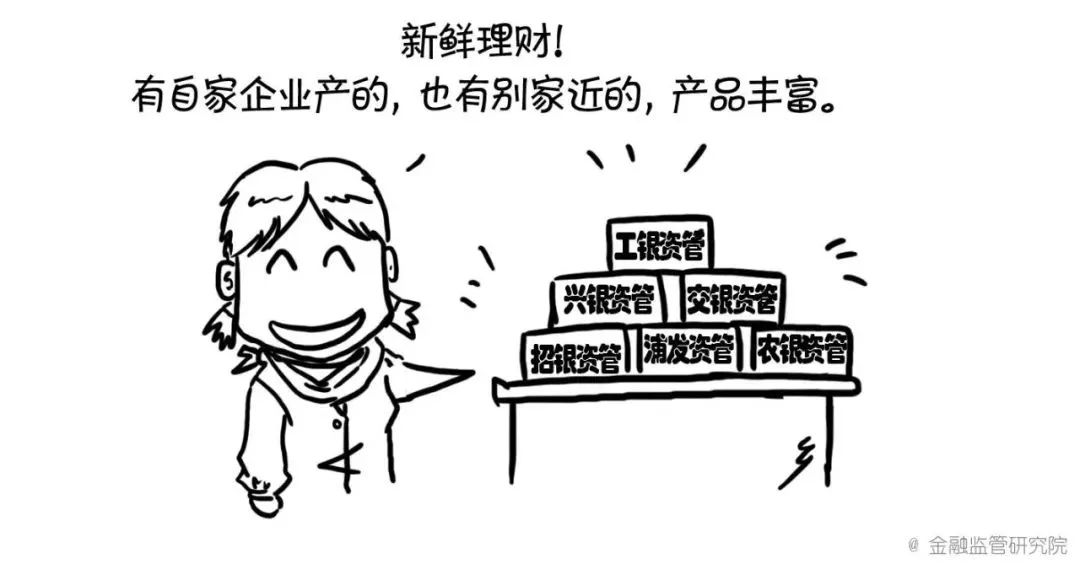

再向前看,未來還可能看到的景象是:

在工行,還能買到其他銀行資管子公司發行的產品。

也就是銀行銷售渠道可能相互滲透,交叉代銷。

即所謂“渠道變革”。

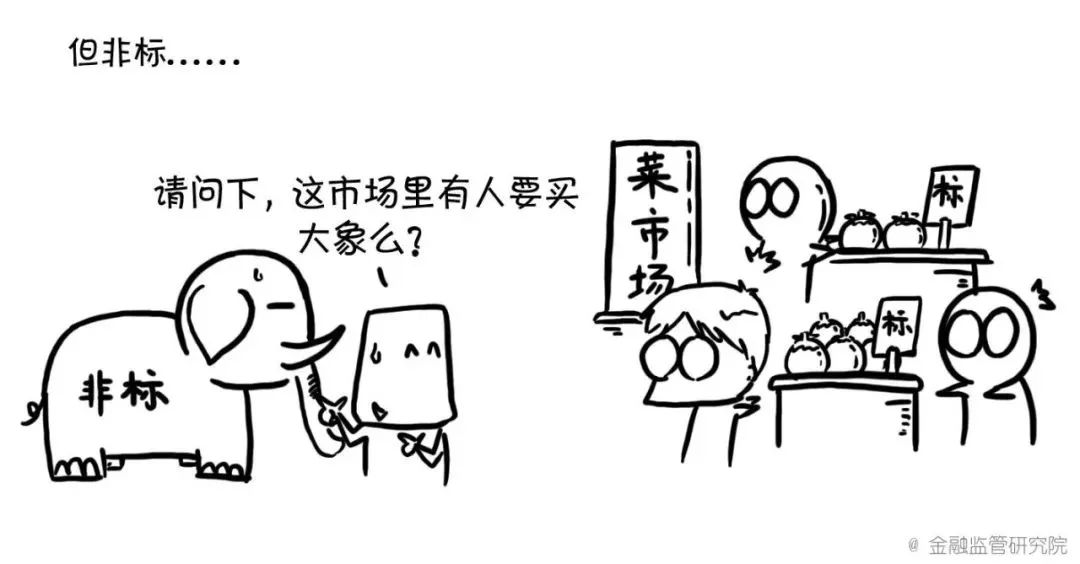

(五)“標”與“非標”

資管新規對投資資產中,

“標”與“非標”的界定,

做出了全新的調整。

1.非標老定義存在的問題

其實我們常說的那個“非標”,原銀監會在2013年8號文就有定義過。

之所以資管新規中要推倒以前那個老定義,

自己重設一套定義方式,

主要是因為老定義有以下兩個問題:

(1)此前銀監會并未定義什么是“標準化債權資產”。

而只是:

同時,列入非標的產品清單每年在更新。

到底哪些是非標?

銀行人主要就看銀監會每年更新的理財報表G06報表。

這個報表1.7項列舉的就是“非標”,

其他的...都是非“非標”。

可以簡單理解成負面清單制度。

這樣做的問題在于:

實際意義上的非標層出不窮,名單總有疏漏......

輪空的算什么呢?

2.非標新定義的重要變化

(1)使用“正面清單”

即先定義什么是標準化資產,

其他所有債權資產都是非標。

這種白名單的模式,更加嚴格,

加大了機構繞監管難度。

(2)非標與標的劃分不再局限于銀行理財。

如今,所有資管產品的投資,

其涉及的“標”與“非標”,

都需要按照央行主導的新定義進行劃分。

(3)劃分權限在央行。

而不再是銀監會。

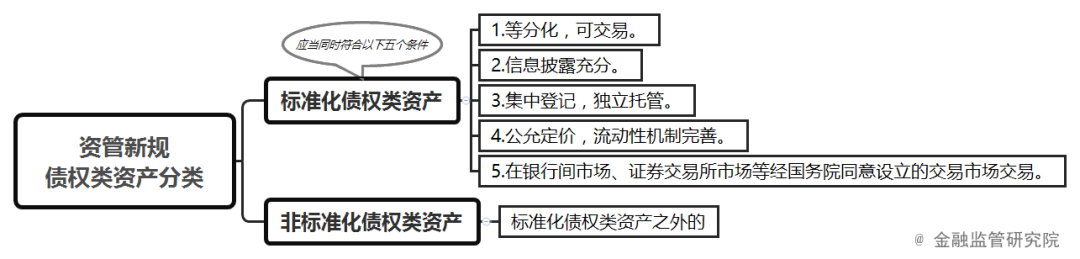

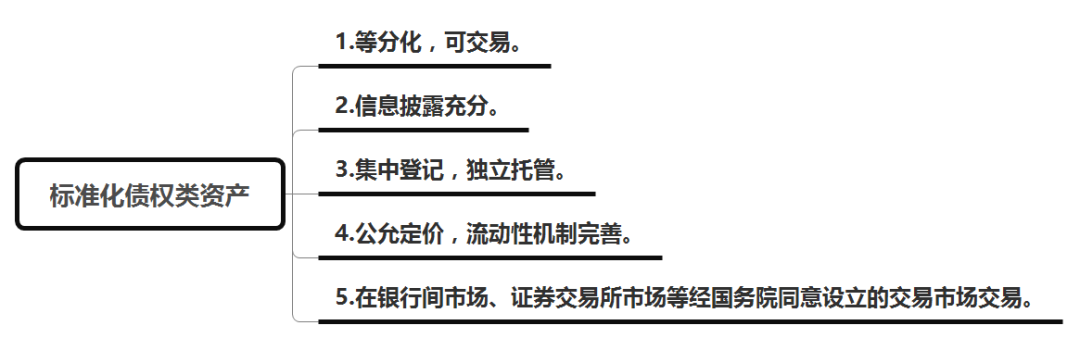

3.標準化債權資產的必要條件

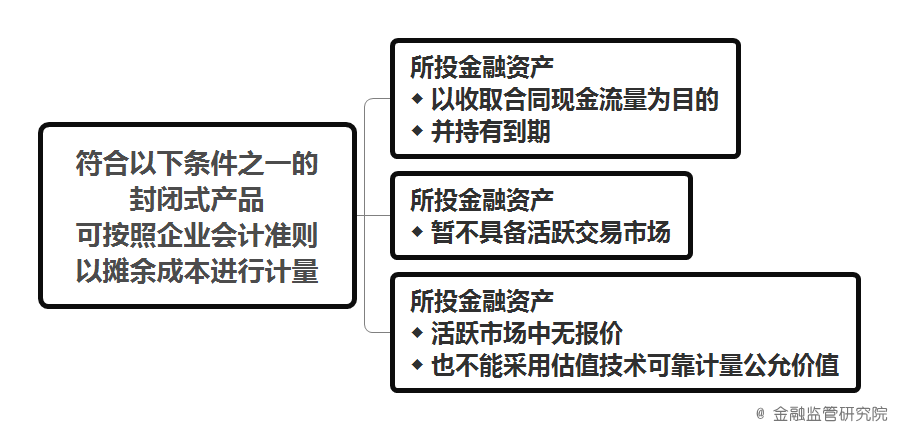

根據資管新規,同時符合以下五個條件的,

方可被認定為標準化債權資產。

其中比較關鍵的是第五點:

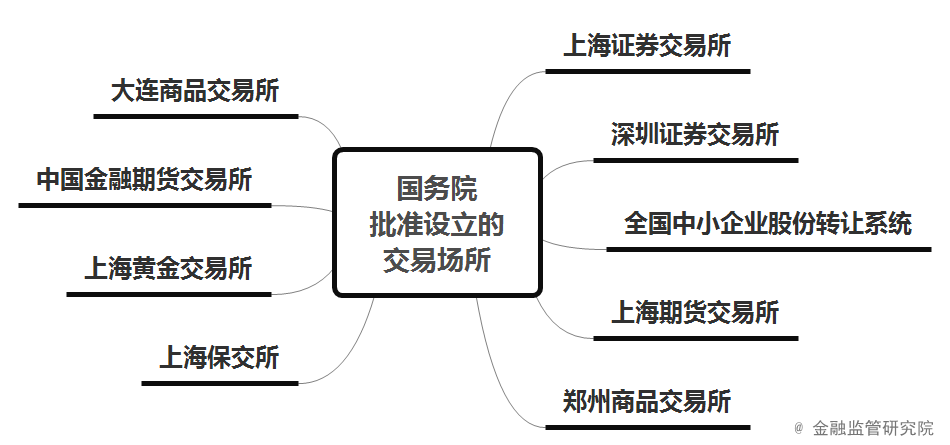

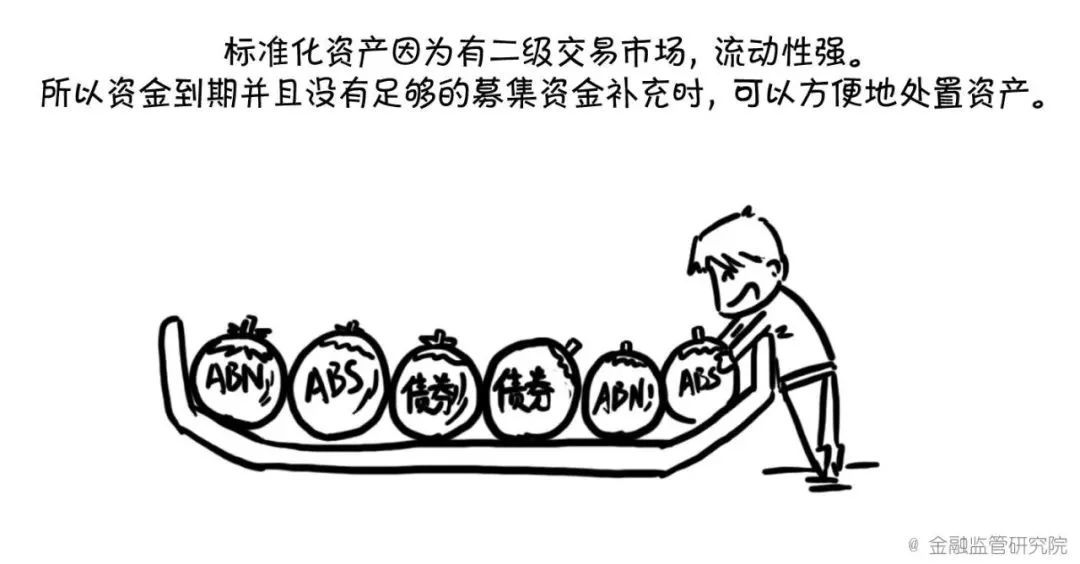

必須在銀行間市場、證券交易所市場等經國務院同意設立的交易市場交易。

當然啦,過了交易場所這個門檻,

也不意味著這個債權資產必然就是“標”。

還要按照前四項條件進行辨別。

換句話說,

不能只看出身論英雄(“標”),

還要按后天努力來識別,

誰才夠資格成為“標”。

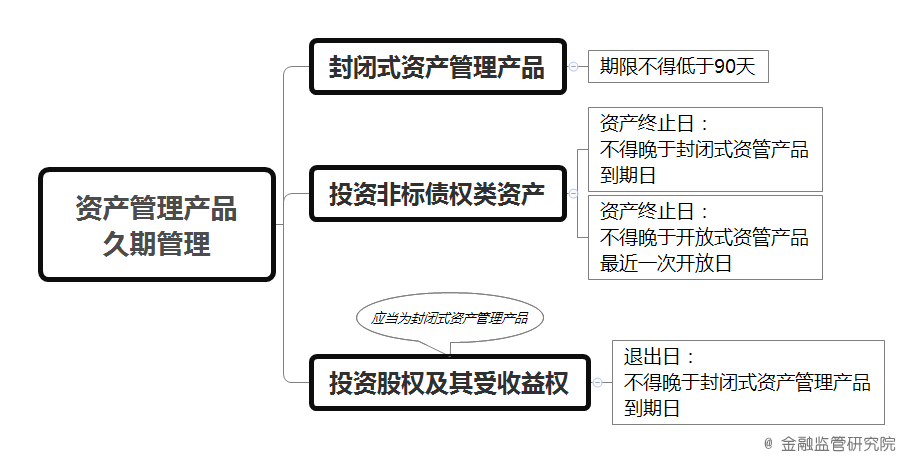

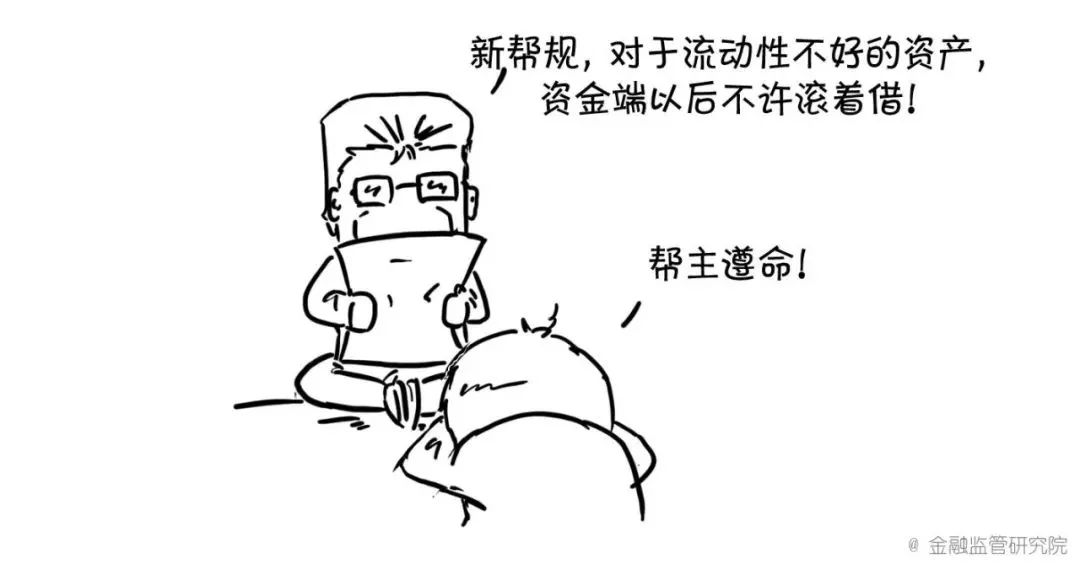

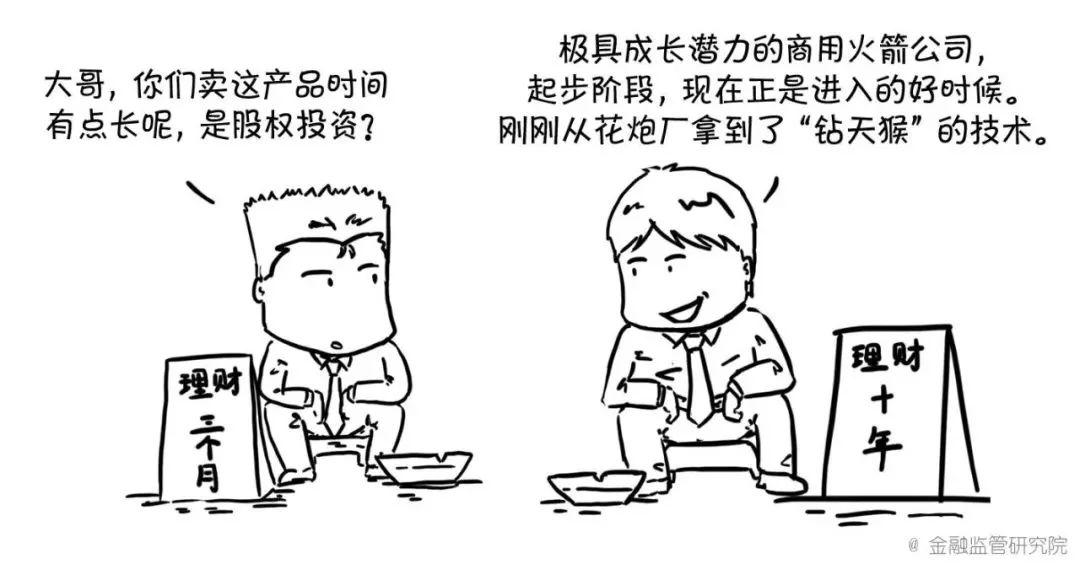

(六)加強期限錯配管理

資管新規中,

明確禁止了非標資產和股權投資期限錯配。

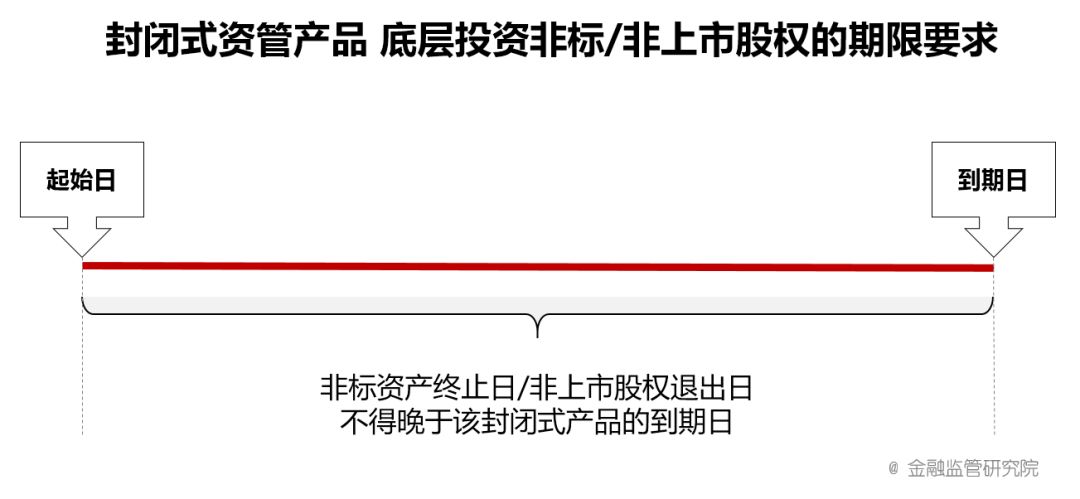

1.封閉式產品管理要求

若一個封閉時產品要投資非標債權或非上市股權,

則底層資產的期限,

都不能比這個封閉式產品本身的期限長。

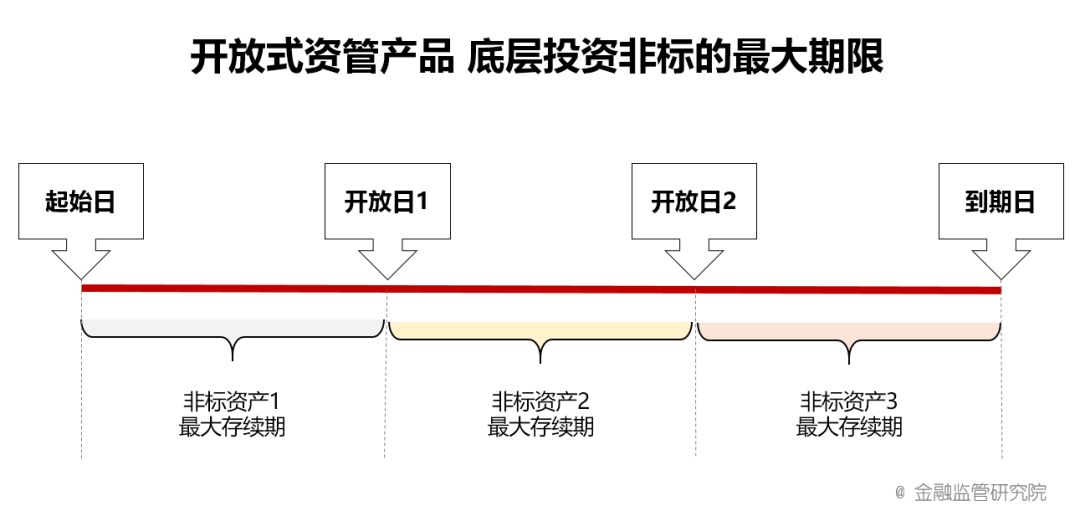

2.開放式產品管理要求

如果開放式產品要投資非標,

那么這個非標資產的終止日,

就不能晚過資管最近的開放日。

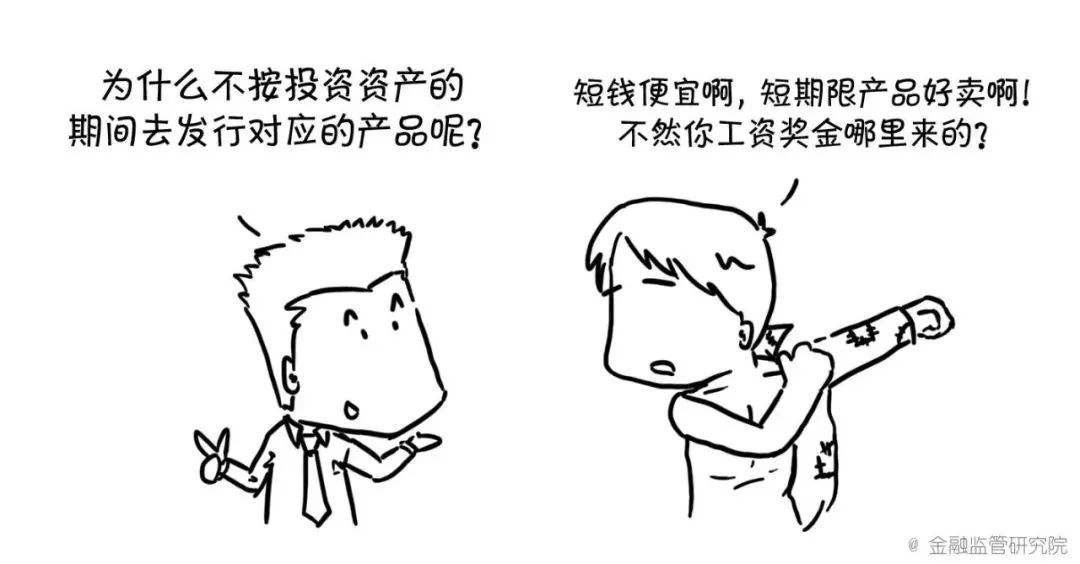

非標資產往往期限很長,

所以其實頻繁開放的產品,

幾乎沒有投資非標的可能。

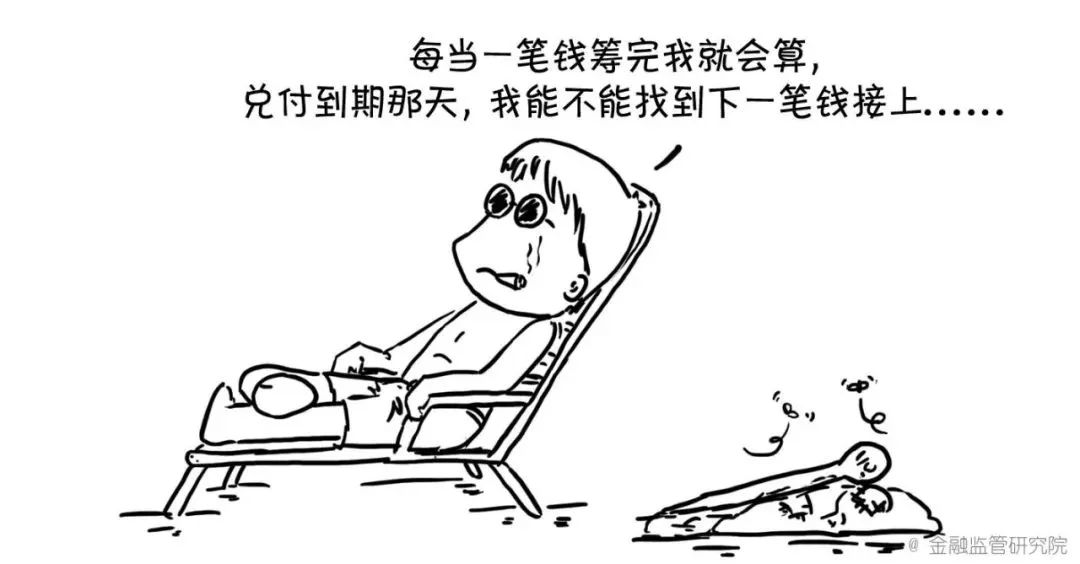

3.加強期限錯配管理的效果

這樣以來,

就倒逼那些想投資非標資產或者股權的銀行,

必須發行期限較長的封閉式理財。

此前的“滾動發行”之路,沒得走了!

之前,銀行一直是這樣的:

終于,資管新規來了。

理財資金“滾著來”不行了!

如果銀行真的要投非上市股權,

不僅產品只能做成封閉式,

資金端的期限也至少得一樣長。

4.加強期限錯配管理帶來的問題

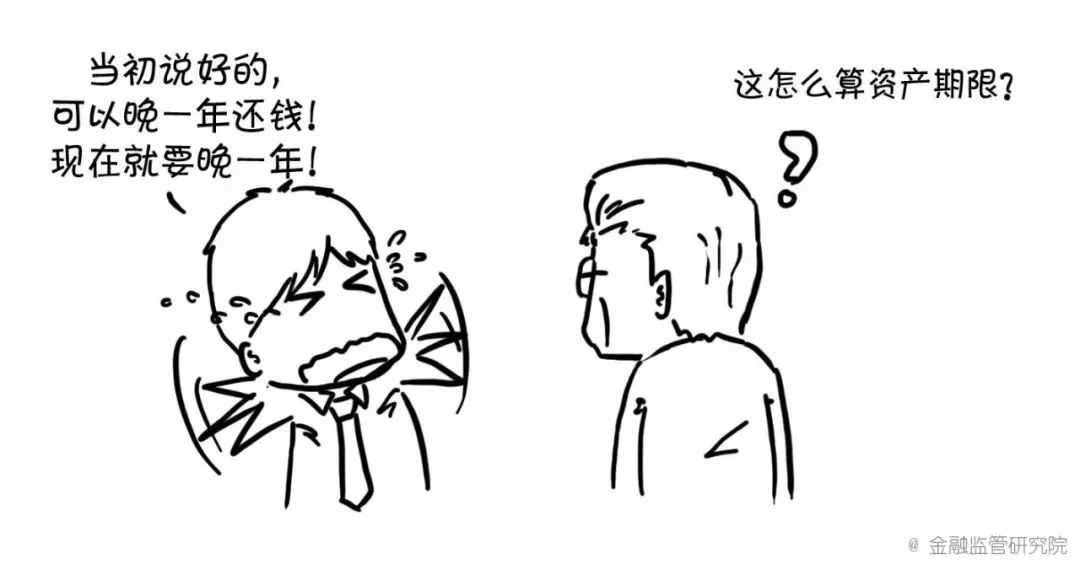

(1)資產端終止日的判斷

當然,現實中一筆非標資產的終止日有時候也是傻傻分不清。

比如有些融資存在提前還款條款;

或者通過合同的約定,在一定情況下可以展期。

比如一筆非標資產合同簽訂了2年,

但管理人在2年到期時候,可以審慎決策允許融資人再展期1年(2+1),

這種資產的期限如何認定?

又比如股權投資。

PE/VC做股權投資時,往往很難準確鎖定退出日。

IPO\產業并購\管理層回購\其他基金接盤幾種選擇,

都具有高度不確定性。

所以,說穿了,如果不是明股實債的所謂“股權投資”,

其實不應該強迫其期限匹配。

(2)資管產品到期日的判斷

此外,資金端也有類似困擾。

如果一款2年期的產品,

允許投資人在鎖定6個月后提前贖回(承受部分收益損失),

這種產品如何認定產品的到期日?

6個月,還是2年?

5.期限錯配管理不涉及標準化資產

期限匹配管理,主要是針對非標資產等。

至于那些標準化資產,比如債券、ABS,

其實不受限制。

原因也很明了:

所以,各類資管產品大可以募集1年期的資金,

投資5年期的債券。

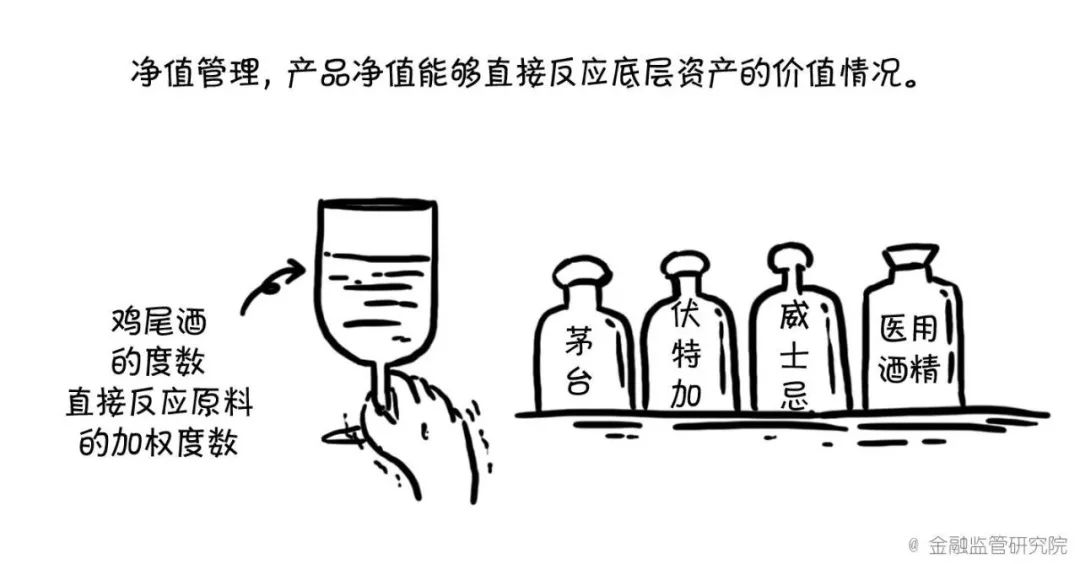

(七)凈值化管理

所謂凈值化管理,簡單理解就是——

投資者的投資收益,不再永遠等于預先確定的一個預期收益,

而是跟著產品凈值來。

其實,大家對凈值應該也不會陌生,

畢竟大部分公募基金都是凈值型的,

只是這次擴展到了銀行理財等領域。

1.凈值化管理的核心

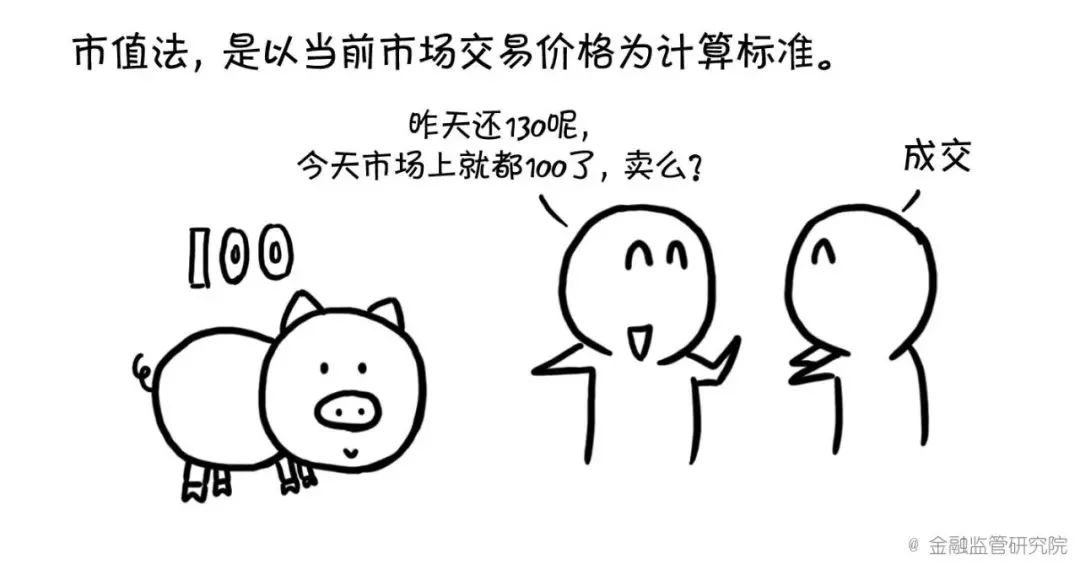

凈值化管理,自然不是只要給產品編個凈值出來就行。

估值方法的選擇,對這個凈值是否“真實公允”的影響很大。

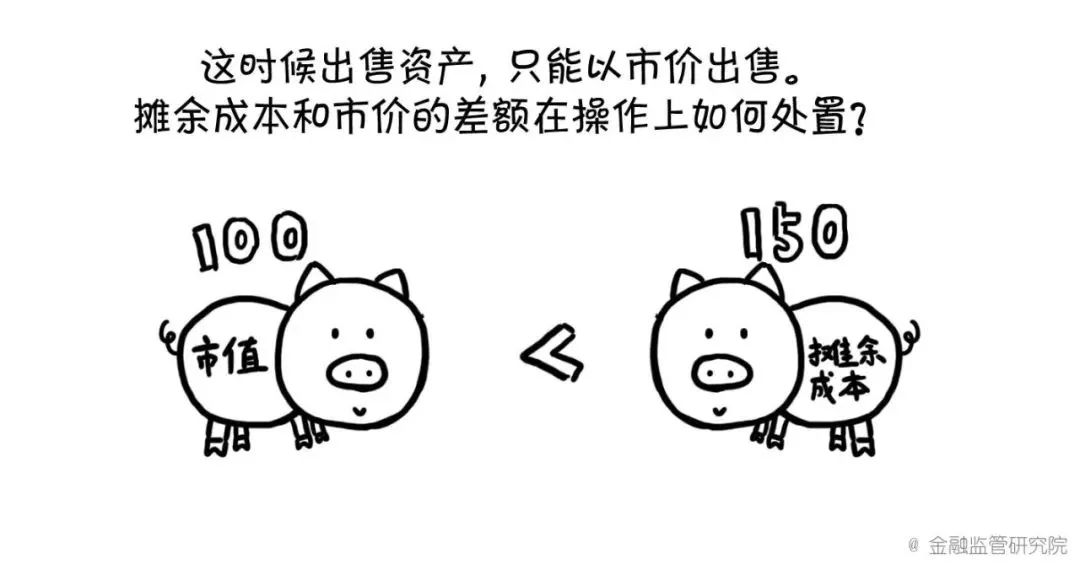

(1)市值法隨行就市,波動大

但反映了在這個時點交易后可實現的金額。

一款長久期的固收產品,如遇市場利率大幅上行,

按市值法,其凈值將顯著下跌。

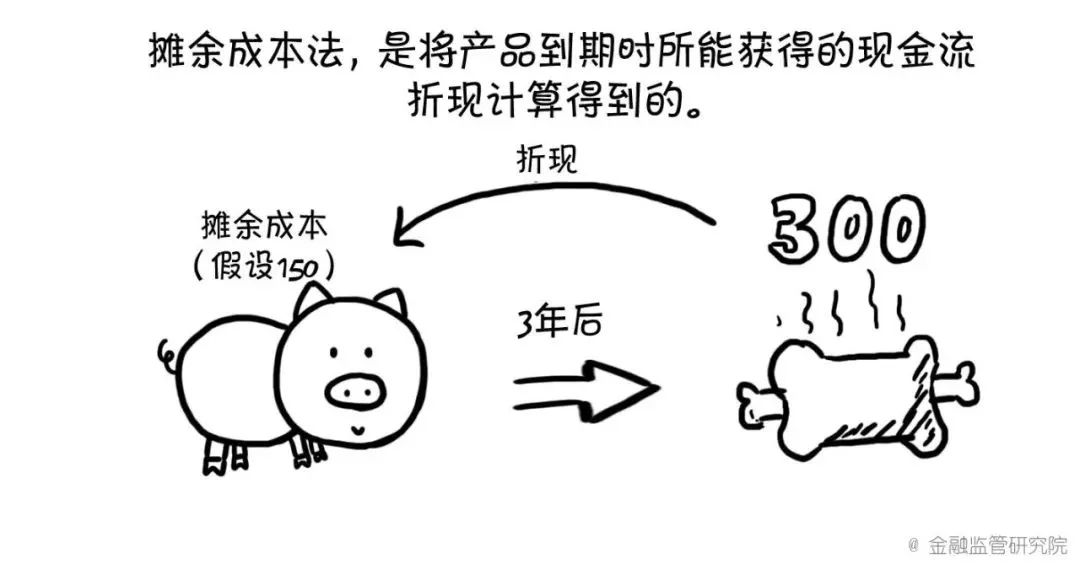

(2)攤余成本法

一款長久期的固收產品,如市場利率大幅上行,

但如果按照攤余成本法,

無論當天市場利率如何波動,債券市場價格如何下跌,

其凈值可以保持不變。

(3)攤余成本法的弊端

當然如果市場出現大規模贖回,

這時損益就會被迫實現。

2.禁止宣傳預期收益率

產品都要凈值化管理了,

那宣傳預期收益率肯定是NG了。

所以,當年這種景象以后應該是越來越少了:

所以,資管新規掀起的理財凈值化轉型,

實質上也是在倒逼數十萬的銷售人員轉型。

未來對任何資管產品的介紹推介,

都應當集中在產品的涉及特點,風險和收益特點blabla,

就是不能觸碰“預期收益率”這個監管紅線。

(八)打破剛性兌付

打破剛兌,央行一直以來的愿望,

此次央行主導了資管新規的起草,于是終于抓住這個機會。

這次,主要從四個角度加大破剛兌力度:

1.要求資管產品都實行凈值化管理

這也是最主要的措施。

凈值生成應當符合企業會計準則規定。

不過,符合一定條件的封閉式產品,

可以使用攤余成本法計量。

2.銀行理財需要通過成立子公司發行產品

這個剛剛也提到了,

這樣后續理財產品風險就可以和母公司隔離

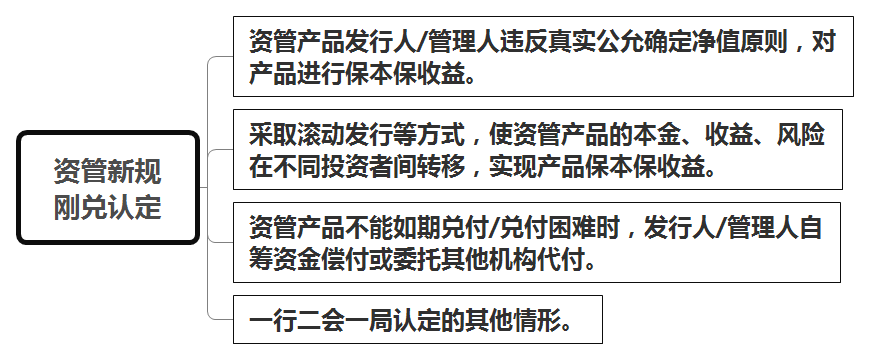

3.明確剛兌的認定

央行這次認定,存在以下行為的視為剛性兌付:

一旦發現,一行兩會都可以依法糾正并予以處罰。

如果是銀行這種存款類金融機構,

還會被要求足額補繳存款準備金和存款保險保費。

4.鼓勵投資者或其他相關人員舉報

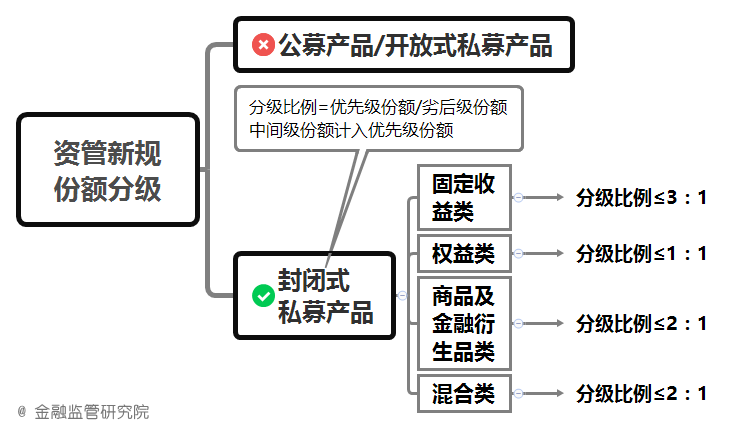

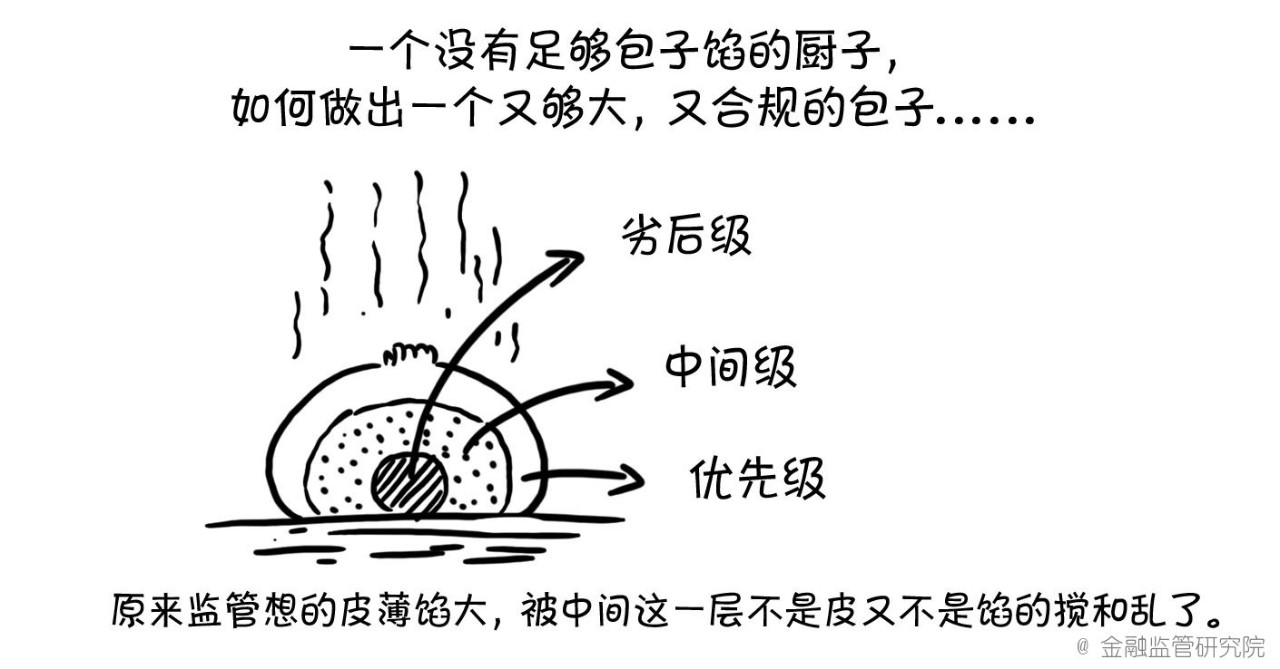

(九)明確分級要求

資管新規統一了所有資管產品份額分級的標準。

也就是我們常說的對結構化產品的限制。

新規對結構化產品的限制性規定,

卡住了名股實債和很多非標投資的脖子。

主要影響在于:

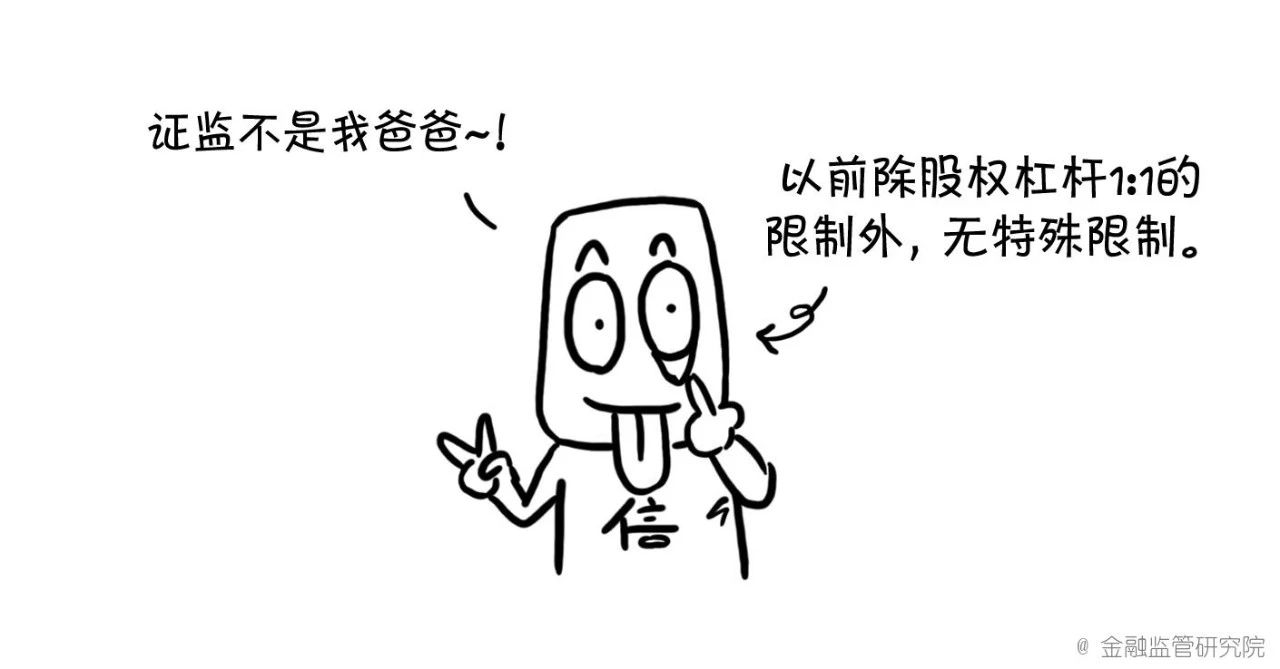

1.信托和私募股權基金結構化產品被收編

資管新規后,這二位再也不能游離在結構化產品杠桿率限制之外。

之前,證監會新八條底線僅針對券商資管、基金專戶和私募證券基金,

對私募股權和信托則沒有約束力。

直接導致2016年下半年到2017年,

這兩類產品大搞結構化。

而且......

2.夾層再也不能藏起來了。

之前,在信托領域,夾層普遍被認定為劣后級,

從而可以繞開杠桿率的限制。

從近期銀監會的處罰案例看,

夾層也已經被監管認定為優先級。

3.股權投資杠桿率最高1:1

這將使很多地方政府的項目融資,產業基金,結構化設計受阻。

也就是說資管新規之后,

如果想要做結構化名股實債設計,

需要確保劣后級出資金額不低于整個基金規模的50%。

總之,

(正文完)