由于數字資產市場的性質,我們利用多種指標為基于交易所的平臺幣提供參考“公允價格”。度量標準包括 Discounted Cash Flow method, Price to Earnings ratio, Earnings Yield, Price/Earnings to Growth (PEG), Price to Burn ratio, Burning Yield, Marketcap/Earnings, Implied Enterprise Value, Implied Enterprise Multiple以及 Network to Transaction Ratio.[1]

[1]由于部分名詞上不存在統一認可的中文解釋,為了避免產生歧義,文章中此類情況均直接使用英文名詞替代。中文翻譯存在誤差地方,還請讀者見諒。本報告同時提供英文語言版本,有興趣讀者可聯系封面郵箱或二維碼獲取。

1.1.1 Discounted Cash Flow method(現金流折現法)

現金流量折現法用于估計基于交易所的平臺幣的價值。 DCF分析根據交易所發布的運營相關數據,以及對交易所將來將產生多少收入進行預測,從而找出當前狀態下平臺幣的價值。

1.2 Price to Earnings(市盈率)

1.2.1 Price to Earnings 比率(P/E,Earnings Multiple)

Price to Earnings 比率用于衡量平均每個平臺幣當前價格與其平均帶來的收益比率,也可以理解為價格倍數或收益倍數。該比率根據交易所公布以及TokenInsight調查獲取的相關數據,隨后通過計算交易所平臺幣當前價格(評估日期)/上一季度收益計算獲得。

1.2.3 Price/Earning to Growth(PEG)

交易所平臺幣的P/E比率除以交易所收益的增長率。它在確定平臺幣的價值的同時,還考慮了交易所在未來的預期收益增長,用于提供比P/E更完整的信息。

1.3.1 Price to Burn Ratio(P/Burn,銷毀乘數)

這是數字資產領域特有的指標,具體指單個平臺幣的價格與交易所回購后銷毀的平臺幣單個價值的比率,也可以被稱作“銷毀乘數”。

這個指標還可以通過計算平臺幣的總市值與交易所用于回購后銷毀的平臺幣總價值比率獲得。

Price/Burning ratio的倒數,以百分數表示。

1.4.2 Implied Enterprise Value(隱含企業價值)

1.4.3 Implied Enterprise Multiple(隱含企業乘數)

1.5 Token On-chain Fundamental

1.5.1 Network to Transaction Ratio

平臺幣總市值與每日鏈上轉賬總價值(美元計算)的比率。

· 風險投資的平均要求回報率在TI的數字資產估值研究中以AAA評級為基準并作為參考依據。

· 風險溢價率在TI的平臺幣估值研究中,以TI的交易所評級結果為調整因子表示并導入。

· 風險溢價率的采納考慮的是交易所的評級而非平臺幣的評級結果,試圖更全面地捕捉并反映交易所業務運營風險。

· 此評估模型中使用了TI內部風險溢價過渡矩陣,以反映交易所的過渡風險溢價。

· 為了簡單起見,在模型中使用了單利(而非復利)。

· 在交易所發布相關回購/銷毀數據時,我們采用交易所數據;否則我們則根據自有研究方法,以美元為單位計算相關數據。

· 比較分析中的行業平均數據已基于交易所的平臺幣的市值進行了分類。

· 高于(較高的)平均P/E可能表示增長型平臺幣(Growth token),而低于(較低的)平均P/E則可能表示價值型平臺幣(Value token)。

· 當前的評估框架不考慮持有交易所平臺幣的其他好處,例如獎勵、分紅等。

· 平臺幣的利潤分割計算方式通過將未來數年的數值取平均值進行。

· 所有必需的估值數據均摘自交易所官方公告頁面,CoinMarketCap,Coin Metrics,Messari,Etherscan以及TokenInsight。

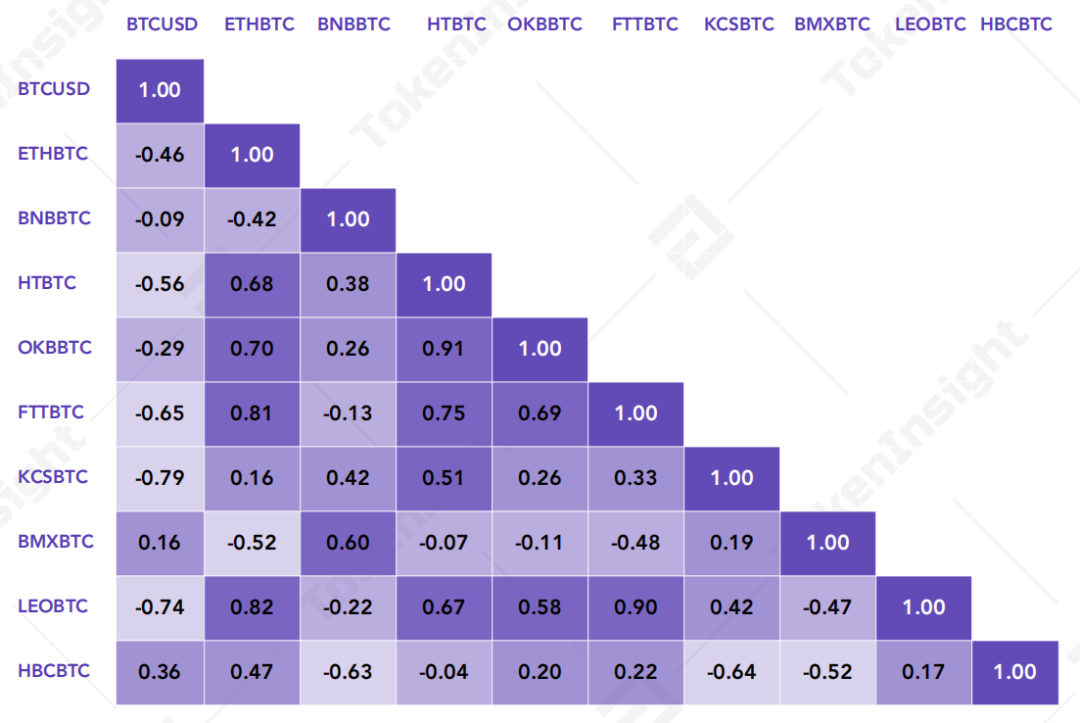

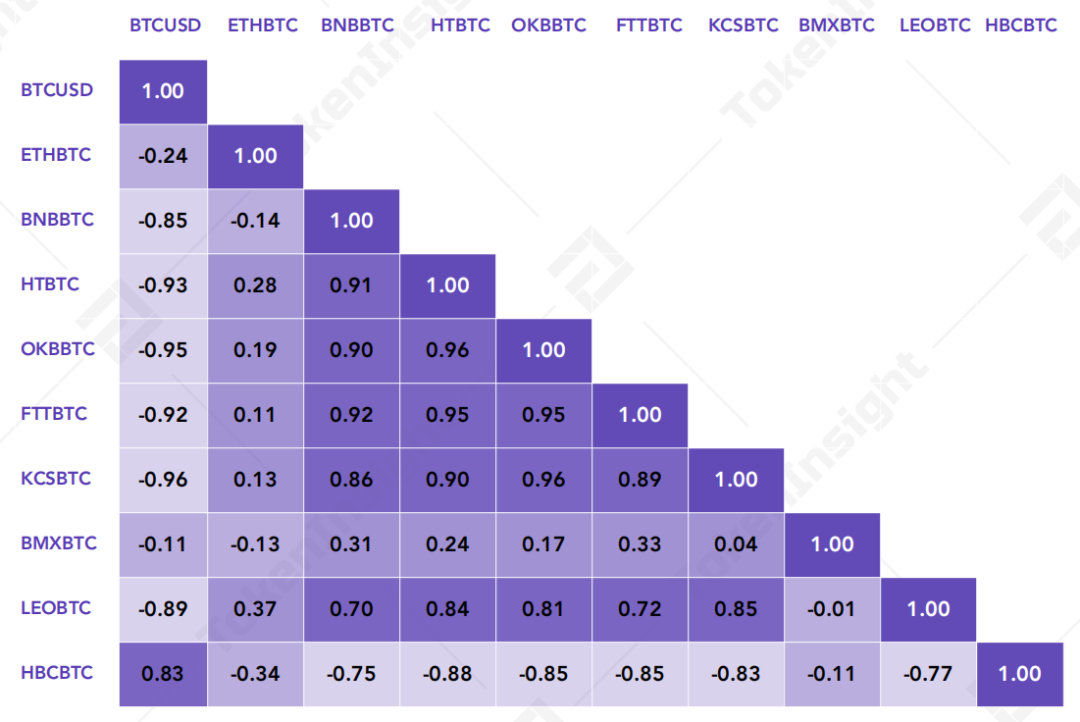

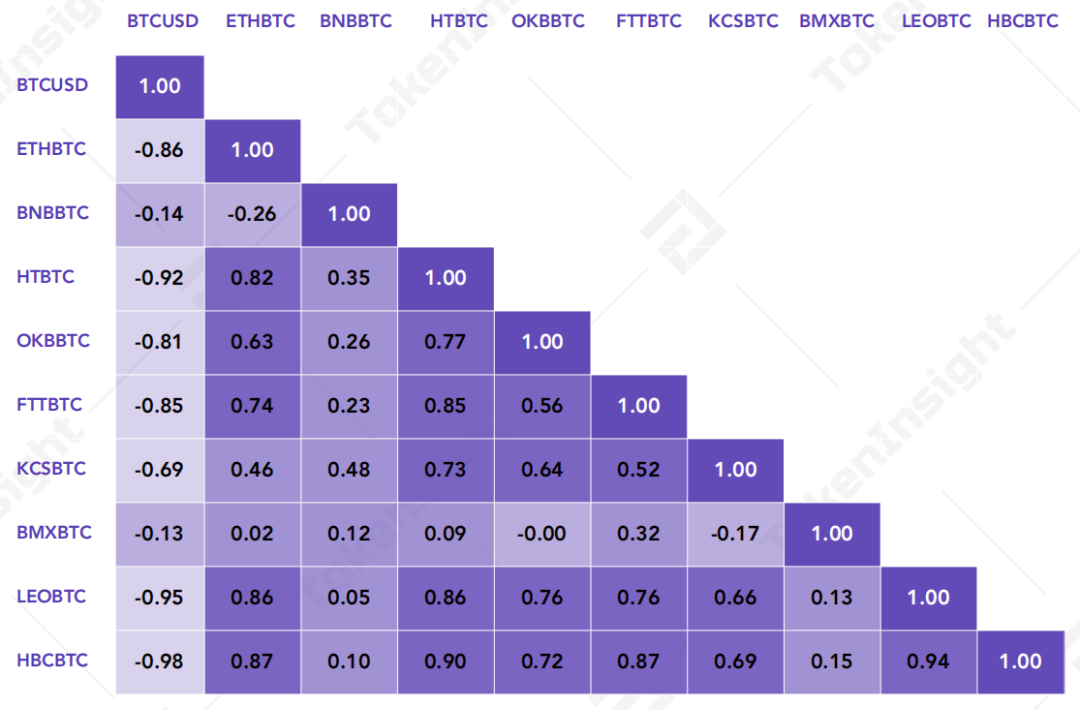

上述的三個相關性矩陣展示了BTCUSD價格和平臺幣BTC價格之間的相關數據。

通過數據分析,我們發現今年絕大多數基于平臺幣BTC價格與BTCUSD價格呈現存在一定的負相關關系,并且第二季度的負相關關系要強于近30天相關度量(Rolling 30 Days)的相關性關系。

各平臺幣在第二季度與ETH的相關性較小,而受到DeFi熱度影響,最近30天的已高度正相關。

BNB在2020年第二季度與大多數平臺幣都有很強的正相關性,但近30日與其他平臺幣相關性顯著下降。相反,HBC與大多數的平臺幣在第二季度的相關性為極端負值,近30日已變化為幾乎全部強正相關范圍。

HT、FTT、HBC、LEO之間在近30日的相關性較高。

簡單的相關分析可以進一步擴展到包括對多種相關的分析,以從多因素模型發展到主成分分析,以研究基于平臺幣的市場表現。

注:TokenInsight與TokenInsight Research所涵蓋的公司或存在部分或一定程度上的業務往來。因此,投資者應注意,這些潛在的業務往來在一定程度上可能會影響TokenInsight Research的客觀性。投資者不應也不提倡將TokenInsight Research視為做出投資決定的唯一因素。

對于其他重要的披露,請參閱報告末尾的披露部分。

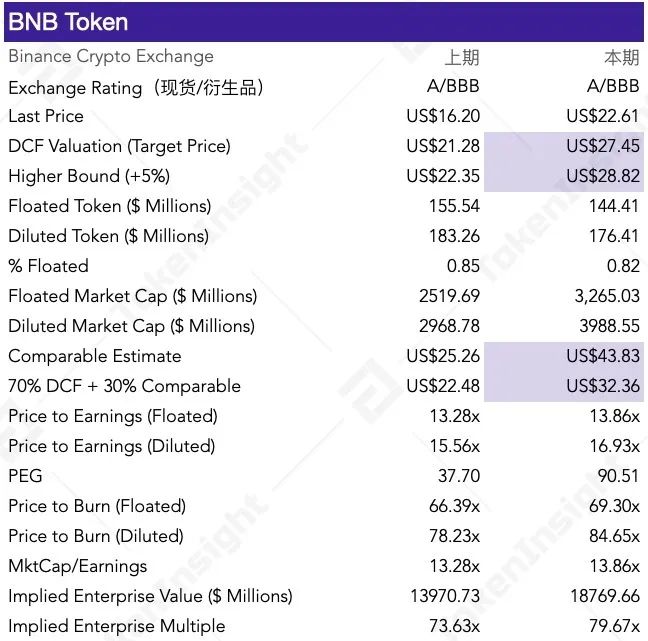

Binance將持續發力擴展生態版圖。Binance在二季度陸續宣布收購CoinMarketCap(CMC),推出幣安智能鏈、幣安礦池等動作,在Binance不斷擴展其生態版圖的同時,BNB價格也不斷高漲。

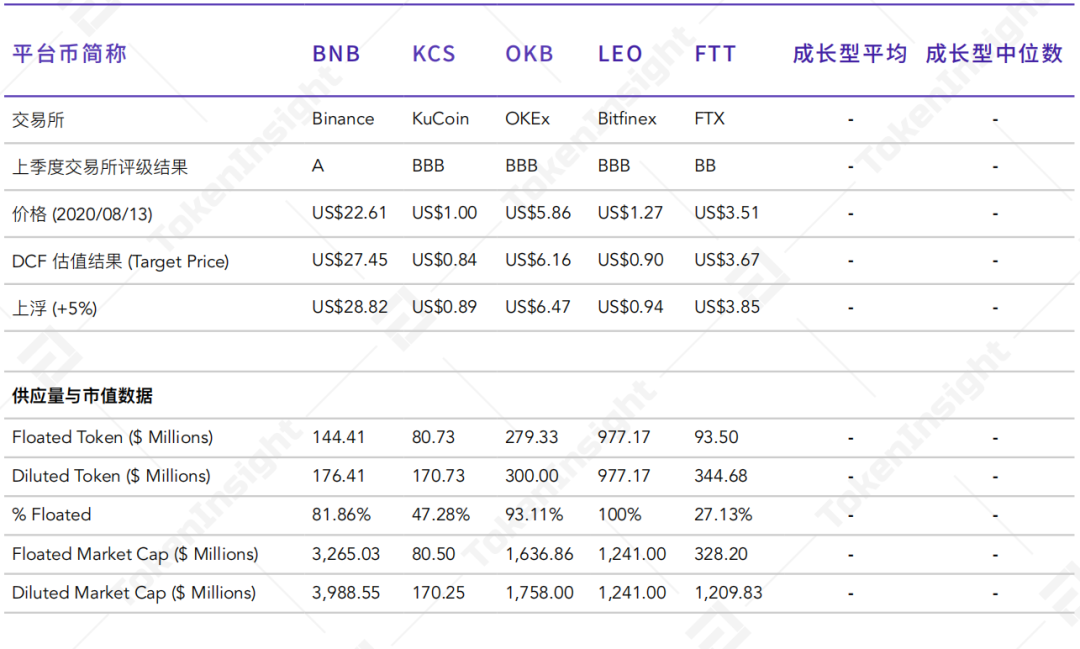

通過我們的數據分析表明,BNB總體上被低估。P/E,P/Burn,隱含企業乘數遠遠小于成長型交易所平均水平,這表明BNB的公允價值仍處在被低估狀態。

在中國大陸的運行狀態仍存在一定風險,多次被中國央媒指明違規運營。

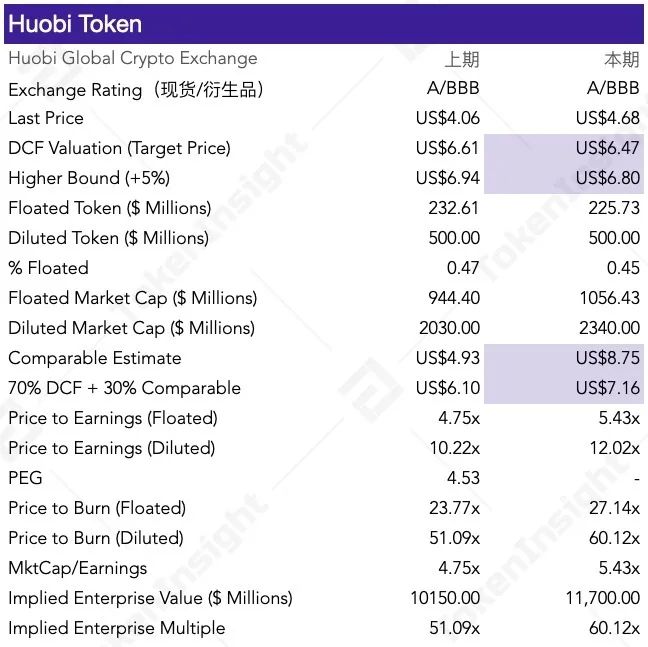

2020年以來,各大型交易所不斷將業務重心向衍生品交易傾斜,火幣合約在推出后市場認可度較高。隔離式保證金交易方式的成功滿足了市場的需求,使用戶大量涌入火幣交易平臺。

2020年第二季度,火幣全球站/火幣合約的衍生品/現貨比例增加3.7倍,達7.26倍。

對比分析表明,HT的P/E,P/Burn均小于價值型交易所平均水平,幾乎持平中位數,這反映出HT在當前市場條件下被低估。

火幣全球化戰略失衡減緩了業務的增長;幣安及其他交易所已經或正在推出交割合約。

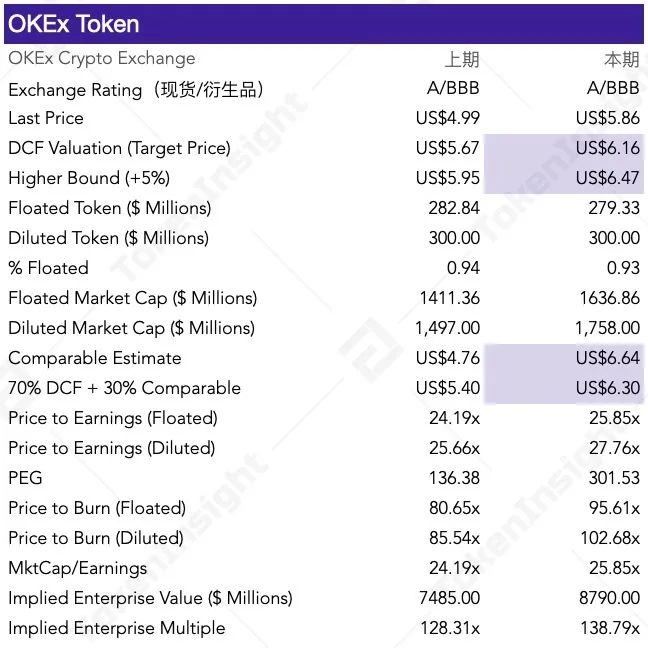

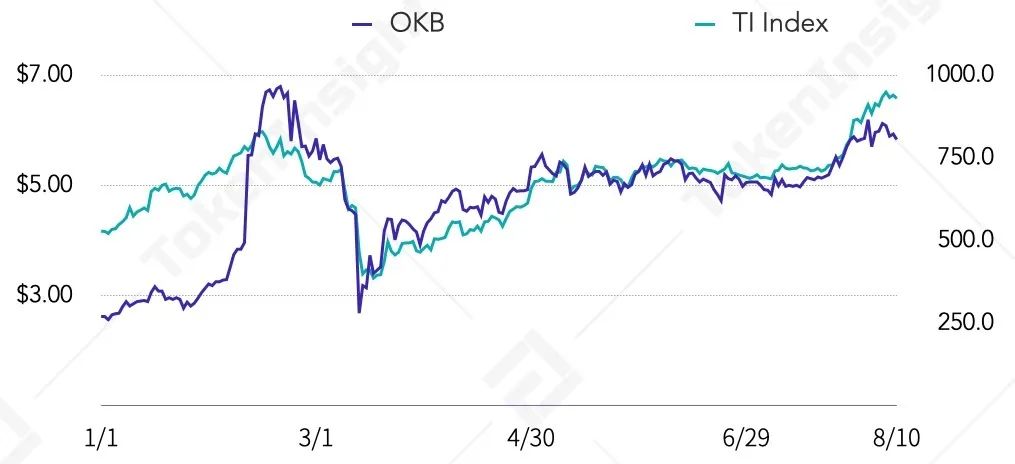

OKEx的老用戶基數為OKB長期價格的上漲提供有力支撐

OKEx始終擁有較高的用戶基數和老用戶比例,為OKB長期價格的上漲提供有力支撐。

在全球生態建設方面,OKB在第二季度共計拓展了19家合作伙伴,覆蓋多個熱門領域,為OKB實現價值支撐。

OKB的P/E,P/Burn,隱含企業乘數都低于行業平均數反映出OKB被低估。對比分析表明,以成長型交易所平均水平和中位數為基準進行比較時,OKB的價值被低估。

現貨交易市場的數字資產標的質量,人才流失及對人才吸引力的不足可能會影響市場對其長期發展的信心。

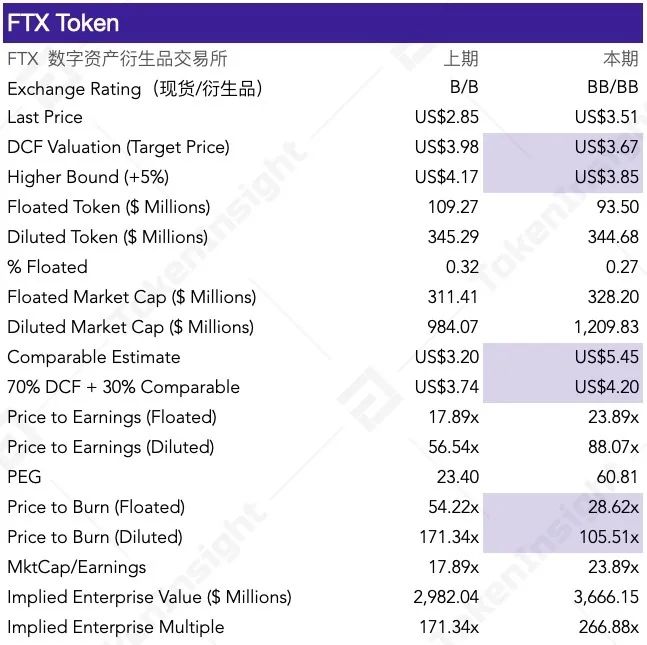

衍生品市場如預期穩定快速增長,FTX衍生品交易所也隨之獲得市場關注與認可。第二季度,FTX交易所上線比特幣算力期貨合約、DeFi指數合約等,同時計劃在美國推出現貨交易所FTX.US。

在市場測試一階段后,TokenInsight已于本季度將FTX衍生品交易所的評級升至BB。

通過比較分析表明,以成長型交易所平均水平為基準進行測試時,FTT目前處于被低估水平。

市場對流動性較低的數字資產沒有明確的期貨需求,FTX上部分產品流動性不足。

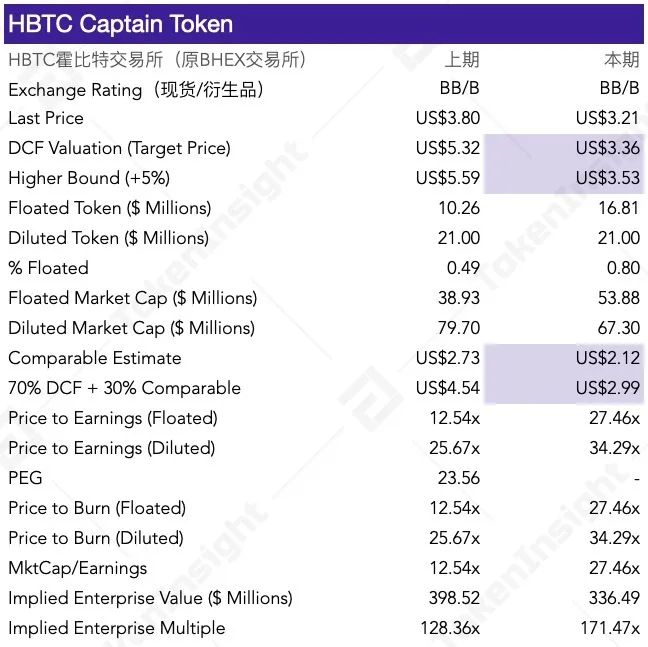

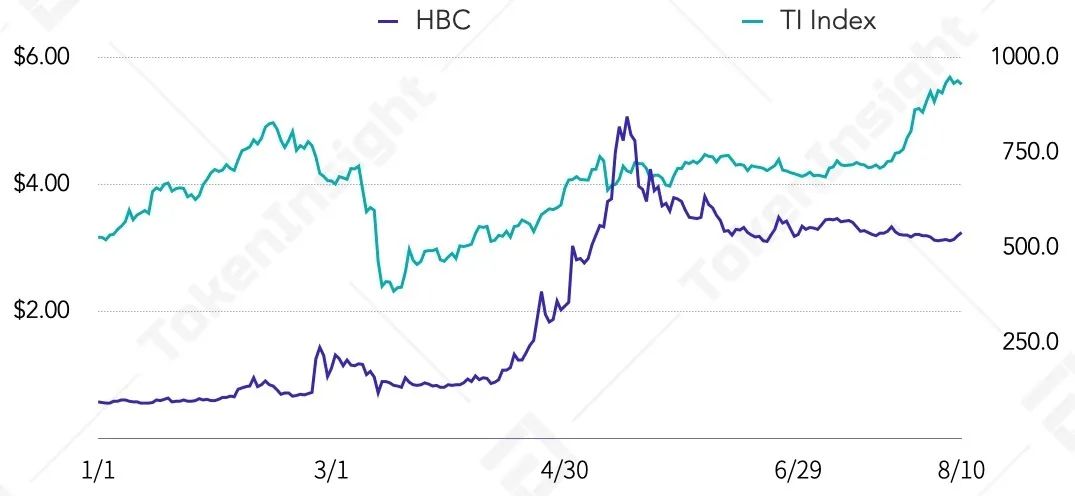

8. HBTC Captain Token (HBC)

為解決二級市場流動性低的問題,HBTC霍比特推出眾籌流動性上幣方案。于此同時,霍比特公鏈也已進入公鏈代碼測試審計階段,測試網上線跨鏈閃兌與異構鏈跨鏈資產映射功能。

以價值型交易所平均水平為基準進行測試時,HBC目前正處在正常發展狀態。

HBC估值仍參照了部分原先BHEX交易所的平臺幣BHT為基礎預估,需持續觀察測試。

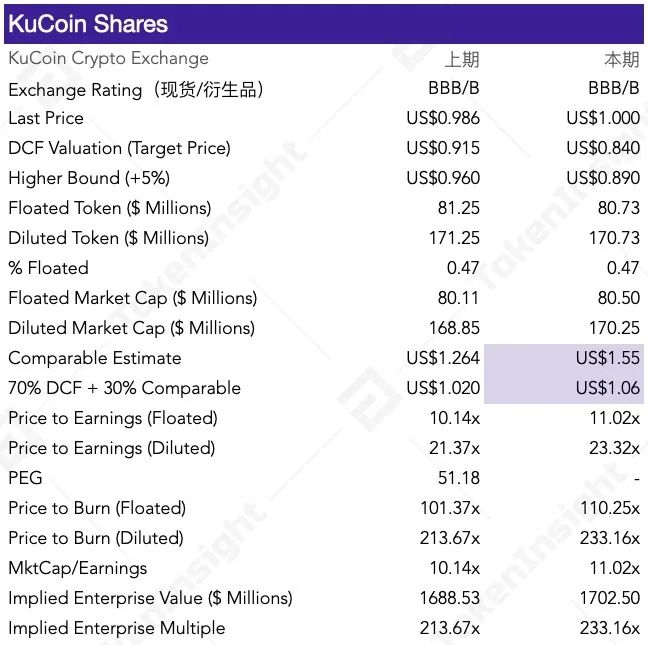

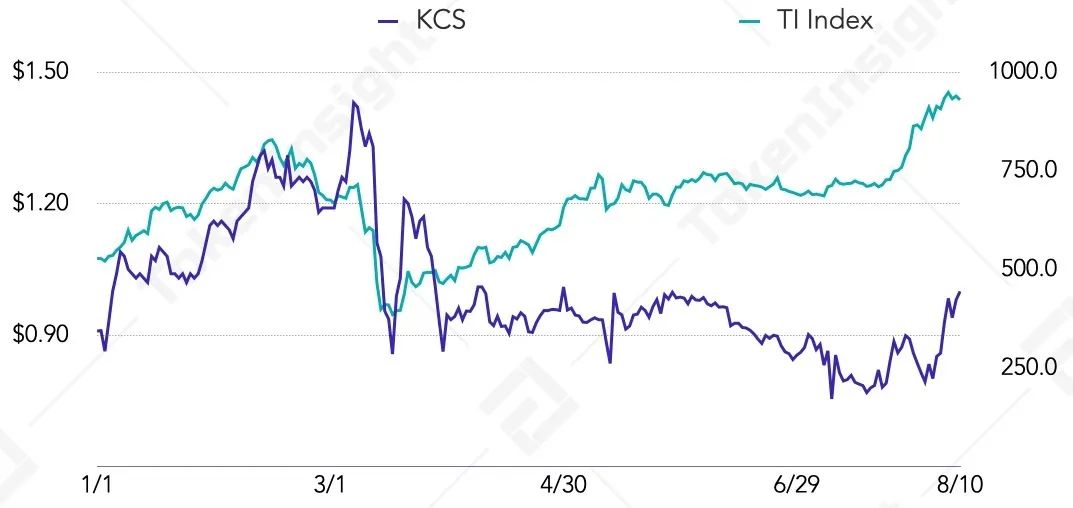

KuCoin在今年開始布局DeFi領域,其公鏈測試網 Kratos Betanet 已在第二季度開啟公測。Kratos 通過以 DeFi、DEX 等領域的需求為導向,構建四層網絡的技術設計,將多個協議和功能進行模塊化設計。

以成長型交易所平均水平為基準進行測試時,KCS目前正處在正常發展狀態。

交易所公鏈具備流動性的優勢,但也面臨DeFi項目、用戶稀少,拉新成本高等問題。

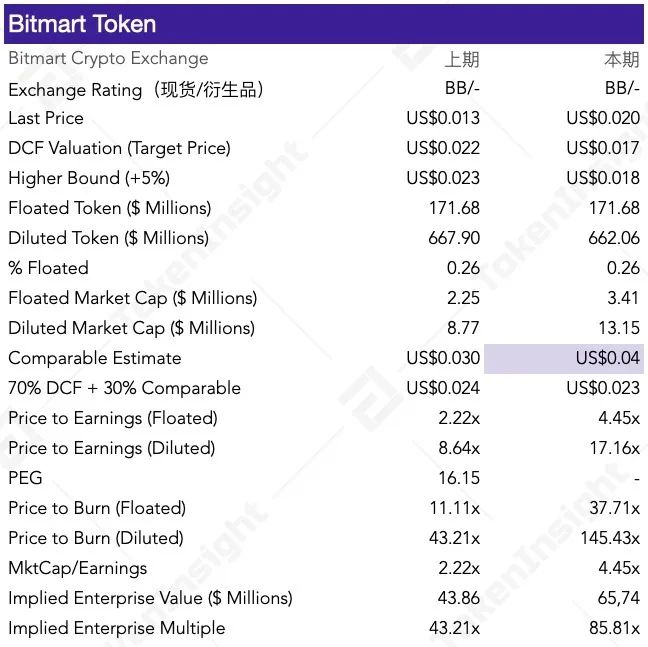

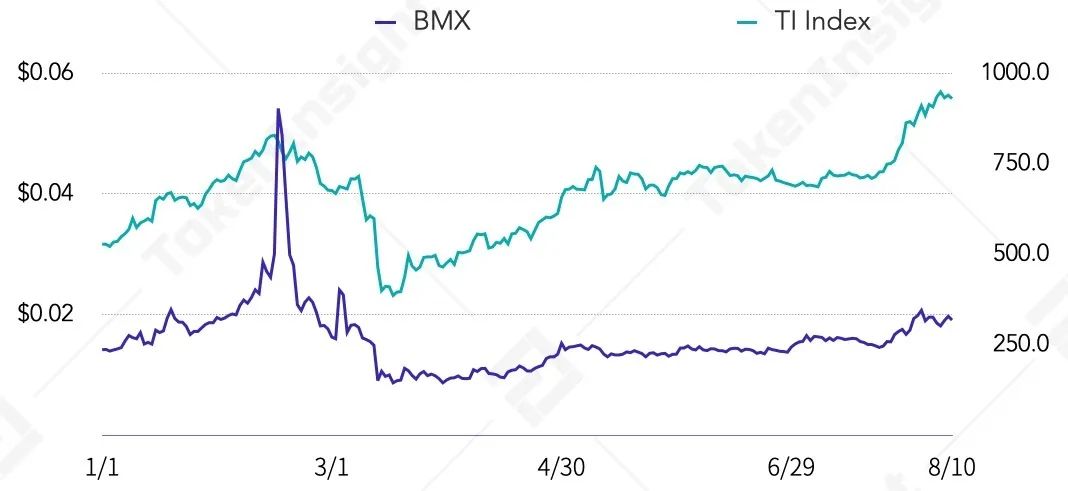

作為具有美國市場合法發型證券通證的交易所,BitMart致力于提供合規、安全、方便的數字資產交易環境。目前 BitMart還設立了區塊鏈項目孵化平臺BitMart Labs,旨在幫助優秀區塊鏈項目的孵化落地、實現全球化發展。

以價值型交易所平均水平為基準進行測試時,MBX目前正處在正常發展狀態。

BitMart是一個年輕的交易所,需要更多時間來測試,用戶收益可能會出現較大波動。

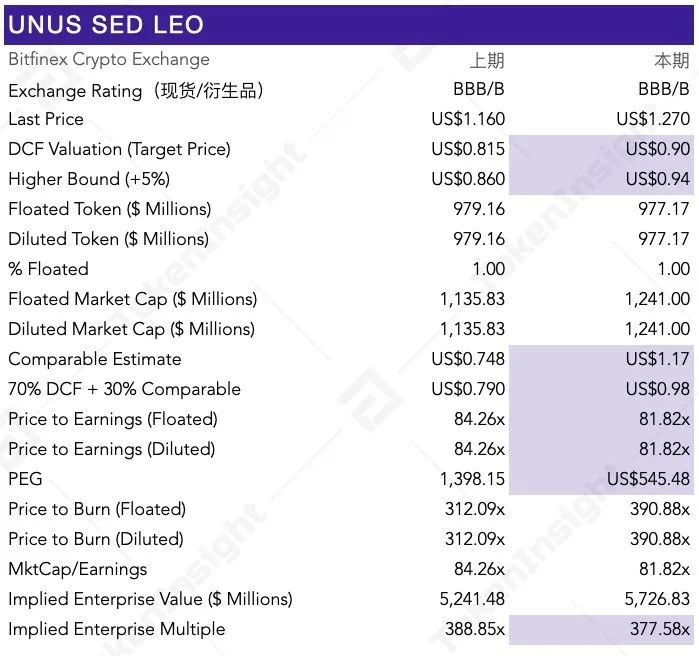

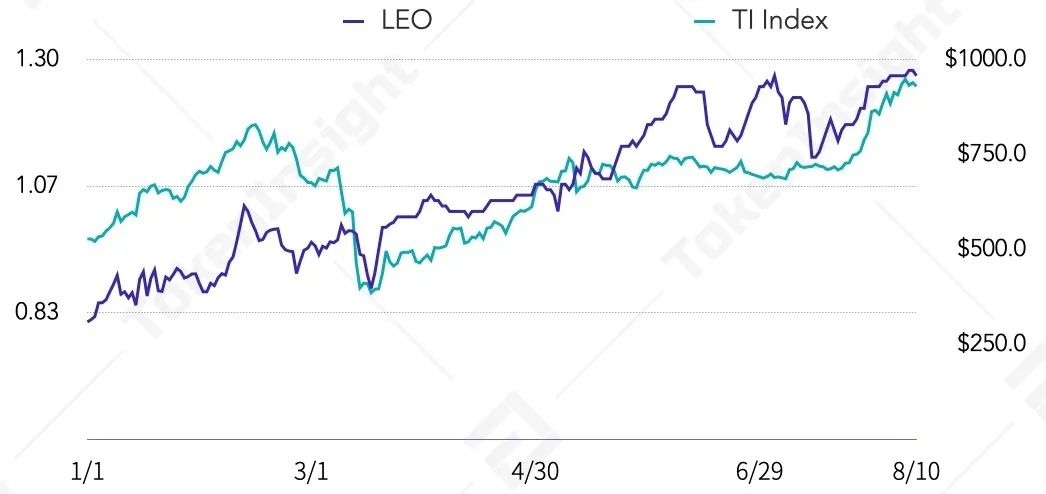

Bitfinex作為最老牌的交易所之一,擁有數量較大的忠實用戶。同時其在第二季度與數字資產托管服務商Koine聯合推出了一項面向機構的交易后服務,幫助投資者降低交易對手風險。

LEO在比較分析框架中的所有關鍵指標均遠遠高于價值型交易所平均值,反映出LEO被高估。

受歷史原因影響,Bitfinex始終存在信任問題。7月,紐約最高法院駁回了數字資產交易所Bitfinex對紐約總檢察長辦公室(NYAG)管轄權的上訴。8月,Bitfinex曾出現“性能下降”問題,暫停交易逾四個小時。