繼2020年4月30日,《關于推進基礎設施領域不動產投資信托基金(REITs)試點相關工作的通知》(證監發〔2020〕40號,以下簡稱“40號文”)及《公開募集基礎設施證券投資基金指引(試行)》(征求意見稿)(以下簡稱“《指引》征求意見稿”)公布之后。時隔百日,國家發改委于8月3日發布了《國家發展改革委辦公廳關于做好基礎設施領域不動產投資信托基金(REITs)試點項目申報工作的通知》(發改辦投資〔2020〕586號,以下簡稱“586號文”),586號文作為40號文的配套文件,標志著我國基礎設施REITs試點工作已經從頂層設計進入實操落地的新階段。

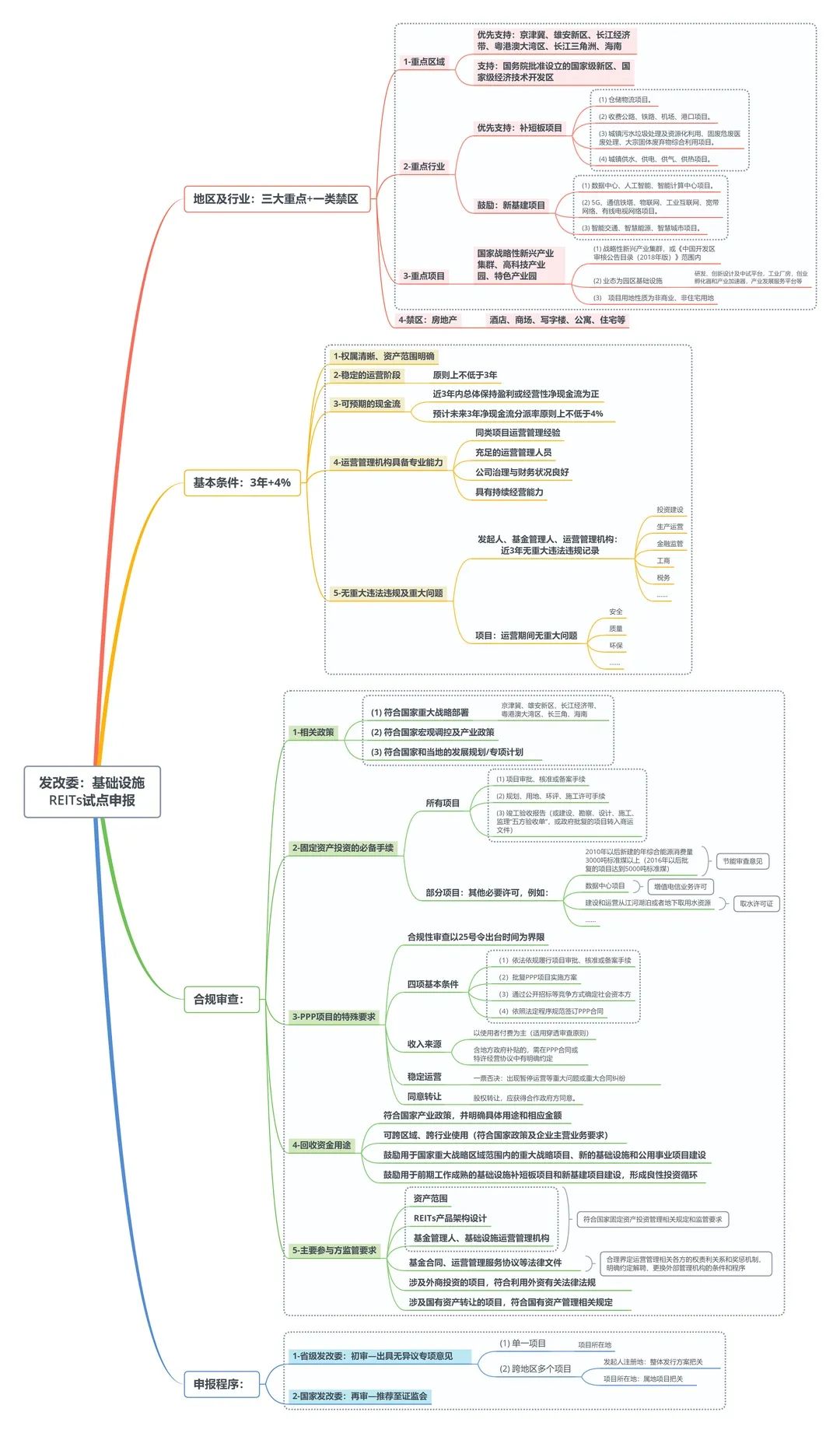

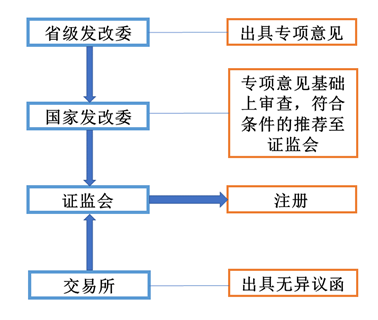

586號文在40號文的基礎上,明確了試點項目的申報條件、合規要求、流程及材料等具體細則,筆者梳理如下圖(詳見文末福利,獲取清晰版原圖),以供參考。

586號文條理清晰,核心內容通過瀏覽上圖便一望而知,無須過多贅述。不過,僅就條款文意解讀,似乎無法解答擬申報試點項目發行人所關切的疑問。筆者結合與監管部門的溝通情況及相關實務經驗,將此前客戶咨詢中點擊率較高的問題,梳理如下,以供交流。

如何理解“重點區域”?

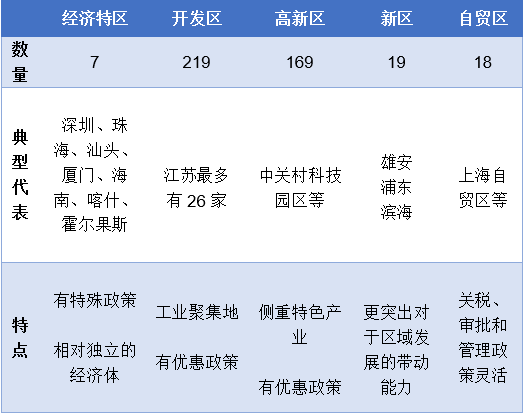

我國在改革開放的進程中,各種“區”層出不窮。起初,設立深圳等“經濟特區”;80年代中期,隨著14個“沿海開放城市”的建立,又設立了“沿海經濟開放區”。伴隨改革開放深化,不斷有“經濟技術開發區”和“高新技術開發區”陸續設立;到了90年代初期,開始設立“國家級新區”;近年來“自貿區”設立接踵而至。各種“區”所在地并不相互排斥,實際有所重疊。

圖表 1 各種“區”對比圖(資料來源:中國政府網)

根據586號文,基礎設施REITs試點項目應當聚焦重點區域,優先支持“國家重大戰略區域”,支持“國家級新區”、“國家級經濟技術開發區”范圍內的基礎設施項目。截至目前,我國共設立國家重大戰略區域6個、國家級新區19個、國家級經濟技術開發區219個(詳見文末福利,獲取明細列表)。

那么,項目所在地未能在前述重點區域范圍內,是否意味著完全不可能申請發行基礎設施REITs呢?答案不然。與監管部門的溝通情況來看,對重點區域的理解尚存解釋空間。考慮到跨地區多項目整體打包發行等情形,單個項目所在地不屬于前述范圍,并不會成為申請試點發行的實質性障礙。當然,主管部門以“好中選優”作為基礎設施REITs試點項目比選原則,位于非重點區域項目本身運營情況、收益率可能并不理想,將實質導致其無法入選。

如何理解“運營時間原則上不低于三年”?

對運營時間設定限制的初衷與核心本質,是為了確保項目處于穩定運營期,現金流平穩、可預期。對不同業態下的基礎設施項目,考察或評價其是否處于穩定運營期,應當充分考慮本身的商業模式。其中,最為典型的是倉儲物流項目。區別于高速公路、鐵路等其他基礎設施項目,倉儲物流項目并不存在明顯的收入性現金流爬坡期。區位較好的項目,通常在其建成之時便已實現滿租。相反地,運營若干年后卻可能遭遇租賃到期等影響現金流穩定的尷尬局面。我們理解,關于“運營時間不低于三年”理解很大程度上還取決于發行人和財務顧問等中介機構與監管部門的溝通能力,可通過向監管部門就其商業模式充分解釋及論證,并通過在發行文件中充分信息披露等措施加以緩釋。

臨近完稿時,證監會公布了《指引》正式稿,將征求意見稿中規定的“經營3年以上”修訂為“原則上運營3年以上”,進一步驗證了筆者前述觀點。

如何理解“現金流來源合理分散”?

類似于問題二,考察現金流是否穩定且可預期,也應當充分結合項目本身的商業模式。同樣,以倉儲物流項目為例,業內素有高標倉與傳統倉之分。高標倉項目選址位于交通樞紐、規模較大、空間利用率高、充分實現自動化、機械化作業,往往由一家或少數幾家實力雄厚的租戶整租。高標倉主力租戶可分為大型零售商、第三方物流、高端制造三大類,該類租戶對倉儲項目品質要求高,而價格敏感度低、違約概率低。相對地,傳統倉規模較小,空間利用率、自動化及機械化程度均較低,面向對租金敏感度較高的眾多小租戶散租。受經濟環境等外部因素影響,傳統倉租金收入波動較大。換言之,就單一倉儲物流項目的租金來源分散度,無法區分兩者孰優孰劣。從某種程度上,或為反向指標。

可見,對基礎設施項目現金流來源合理分散的理解并不應當局限于文意。從首批儲備項目來看,對現金流來源合理分散的理解,當從其實質。例如,由多個項目組成的倉儲物流資產包,租金來源分散應當考察資產包中項目是否合理分散于全國各重點區域,租戶分散應當不局限于單個項目,而綜合考慮資產包內各項目租戶是否分散于各個行業等。

《指引》正式稿同樣印證了筆者上述觀點,征求意見稿中“現金流來源具備較高分散度”已調整為“現金流來源合理分散”。

對試點項目“規模/體量”有何要求?

586號文對試點項目的資產規模并未作明確限定。不過,試點項目遴選與推薦以“好中選優”為原則,且首批儲備項目均具備較為可觀的規模。

對各省試點項目上報有“名額限制”嗎?

586號文對各省試點項目上報數量并未作明確限定。從監管溝通口徑,以確保基礎設施底層資產符合質量要求為底線,各行業、多渠道儲備試點項目,試點項目成熟一個申報一個。

“估值問題”解決了嗎?

基礎設施和公用事業特許經營期限應當根據行業特點、所提供公共產品或服務需求、項目生命周期、投資回收期等綜合因素確定,最長不超過30年 [1] 。理論上,特許經營權以未來現金流折現法估值,那么隨著特許經營期限到期日臨近,其估值逐漸下降。基礎設施REITs作為一種金融投資產品,投資者買入后其所購買的REITs份額對應公允價值有著“穩步上漲”的合理期待;而根據前述估值方法,其公允價值不斷貶值。這可能導致該類基礎設施REITs在二級市場的流動性枯竭的嚴重后果。

586號文為申報細則規定,未就前述“估值問題”作出解答。不過《指引》正式稿中已將所有涉及基礎設施項目“所有權及特許經營權”的表述,全部修訂為“經營權利”,進一步的操作方案及配套法律法規的出臺,值得期待。

“期限問題”解決了嗎?

基礎設施REITs的基礎資產即基礎設施項目所有權或者經營權利(特許經營權)。如為數據中心、倉儲物流項目的所有權,則涉及土地使用權人到期無法自動續期的問題,需與政府協商后繳納土地出讓金;如為高速公路收費權等特許經營權,則涉及期限屆滿后無償移交政府,并且政府在期限屆滿后重新選擇特許經營者時,原特許經營權人僅有同等條件下的優先權,無法直接通過繳費等方式續期 [2] 。前述土地出讓金補繳金額不確定、特許經營權無法續期的問題,導致基礎設施REITs或需設定“到期日”,與公募REITs永續屬性相悖。

586號文為申報細則規定,未就前述“期限問題”作出解答。雖然,《指引》正式稿已有關于基礎設施項目“經營權利”的表述修訂,是緩釋上述“期限/續期”問題的重要信號。但是,關于“期限/續期”明確而具體的最終化解方式,還有待出臺進一步的操作方案及相關法律法規。

“杠桿限制”、“稅收政策”未來會有松動嗎?

586號文作為發改委對于試點申報的細化規則,未涉及杠桿率限制、稅收優惠的安排。

關于杠桿率限制,在《指引》征求意見階段也有較多不同聲音。允許適度杠桿負債是境外成熟REITs市場保持活躍的重要因素,例如:香港REITs規則允許負債率45%;疫情之后,新加坡REITs規則從原有的45%負債率階段性放寬至50% [3] ;美國REITs規則無明確的負債率限制。《指引》征求意見稿早已于5月30日結束征求意見,而時隔兩個多月方才公布正式稿,或為各方意見博弈所致。綜合了各方意見后,《指引》最終放寬并進一步細化了杠桿限制,規定“基礎設施基金成立前,基礎設施項目已存在對外借款的,應當在基礎設施基金成立后以募集資金予以償還,滿足本條第二款規定且不存在他項權利設定的對外借款除外。”另外,《指引》允許基金總資產不得超過凈資產的140%,即負債率放寬至28.57%;對于負債用途增加了“項目收購”。同時,《指引》也對項目收購借款設置了諸多條件,筆者將在后續系列文章中詳述。

關于“稅收政策”,由于基礎設施REITs產品結構涉及底層不動產的剝離和重組,或面臨較高的土地增值稅和所得稅;運營階段,還將面臨其他額外稅負。目前,我國已出臺與并購重組相關的稅收政策,結合稅務籌劃技術,可以部分緩解多層結構和產品運營過程中的稅負問題。不過,避免“雙重征稅”是國際主流REITs制度中“皇冠上的明珠”,也是境外成熟REITs市場發展的核心驅動因素。我國REITs市場的健康發展,還有賴于制定具有針對性的稅收優惠政策,即免征或遞延剝離資產時的所得稅及土地增值稅,并避免經營期間的重復征稅。然而,前述稅收優惠需要上升至立法層面,短期內快速落地存在較大障礙。

“發改委”與“交易所”,試點申報應該先去哪家?

實操上,基礎設施REITs試點申報雙線并行,向省級發改委、深交所/上交所遞交申報材料宜同步進行。

現在籌備還趕得及首批項目申報嗎?什么行業的項目更能得到青睞?

滬、深兩大交易所紛紛早已開展了對基礎設施REITs項目排摸及儲備,首批項目前期籌備工作已接近尾聲,預計年底前或將落地。如尚未開始籌備試點申報工作,參與首批項目落地時間進度較為緊張。

從發改委角度,基礎設施REITs有望化解地方政府債務風險,在當前地方政府基礎設施融資途徑受限、隱性債務追責限制的情況下,以其作為廣義財政政策有益補充。從證監會角度,推行和發展基礎設施REITs,實為豐富和完善資本市場投融資工具和結構,是提升資本市場服務實體經濟能力、深化金融供給側改革的戰略部署。可見,兩大主管機構對推動基礎設施REITs的立場與訴求并不完全一致,自然對基礎設施REITs試點項目的行業偏好也各有側重。從前述申報流程圖可知,最終落地的項目實際須經兩大主管機構共同首肯,在項目比選過程中難免博弈與平衡。

臨近完稿時,證監會發布了《指引》正式稿。作為40號文的配套文件,586號文明確了試點項目的申報細則;而《指引》從法律層面正式確立了基礎設施REITs的制度體系,筆者將在后續系列文章中詳述。

基礎設施REITs靴子終落地,業內千呼萬喚始出來的權益型公募REITs將正式在我國揚帆起航。不過,基礎設施REITs實操落地的諸多掣肘還需客觀對待。除了“十問十答”中提及的估值、期限、稅收優惠等,還有優質基礎資產供求不平衡、國有股權轉讓進場交易、結構層層嵌套下投資人行權方式不明確等現實問題亟待解決。基礎設施REITs試點工作,是境內資本市場一項重要制度創新,其涉及面廣、內容新穎、結構復雜、無法直接借鑒既往模式或經驗,對中介機構專業能力、溝通能力提出了更高要求。

文末福利:

“一圖讀懂基礎設施REITs試點申報”清晰版原圖

19個國家級新區、219個國家級經濟技術開發區的明細列表

【百度網盤鏈接及提取碼】

鏈接:https://pan.baidu.com/s/1AdFFX9FXnfZghLrB0GmarQ

提取碼:tcad

相關閱讀:

公募REITs系列(一)基礎設施REITs新規解讀

公募REITs系列(二)高派息的S-REITs,境內資產為何依然前赴后繼?

新基建系列(一)投資互聯網數據中心(IDC),你準備好了嗎?

新基建系列(二)外商投資互聯網數據中心(IDC)的限制及方案選擇

* 特別聲明:以上內容屬于作者個人觀點,不代表其所在機構立場,亦不應當被視為出具任何形式的法律意見或建議。

[1] 參見《基礎設施和公用事業特許經營管理辦法》第六條。

[2] 參見《基礎設施和公用事業特許經營管理辦法》第五條、第四十條。

[3] 疫情之后,新加坡REITs負債率進一步放寬。新加坡金管局(Monetary Authority of Singapore)于2020年4月16日最新規定,2022年1月1日前,S-REITs借款總額、延期付款總額(合稱“總杠桿比例”)不得超過REITs總資產的50%。在2022年1月1日后,不得超過REITs總資產的45%。只有在考慮新借款產生的利息支付責任后,REITs的最低調整后利息償付比率仍為2.5時,REITs總杠桿比例可超過45%(但不得超過50%)。

劉唯翔

大成上海 合伙人

專業領域:不動產與建設工程、公司與并購、能源、自然資源與環境、資本市場

電子郵箱:ericliu@dentons.cn

陸 穎

大成上海 律師

電子郵箱:ying.lu@dentons.cn