大選與波動率

美國大選即將臨近,而我們在三思社梳理了美國大選的現狀以及對各類資產影響的具體分析。而這篇文章我們將著重分析如何利用波動率的特性以及期權市場來進行大選交易。

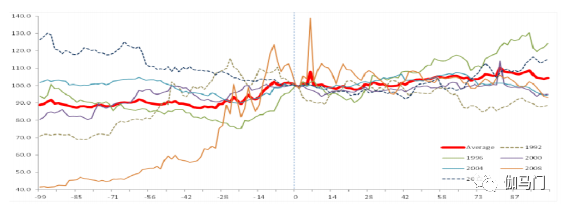

下圖為歷次美國大選前后全球主要10個國家(G10)外匯匯率的隱含波動率的走勢。

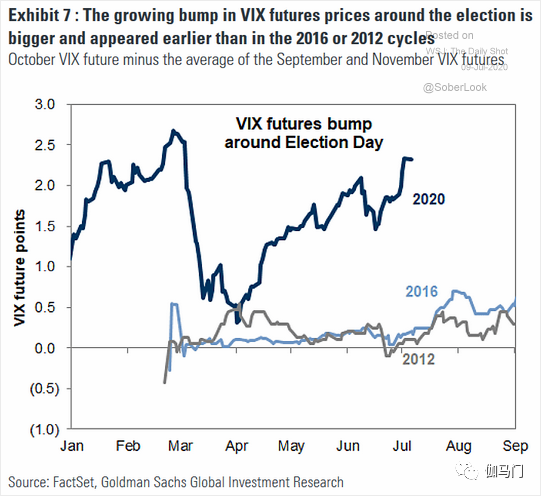

歷史上看期權隱含波動率約在大選六周前開始上漲。但是今年不管從外交以及疫情方面都比往年特殊,因此VIX波動率市場11月份VIX期貨合約早早就把風險定價在內。

目前疫情新聞占據了主導地位,但夏天過后選舉將很快成為市場的焦點。

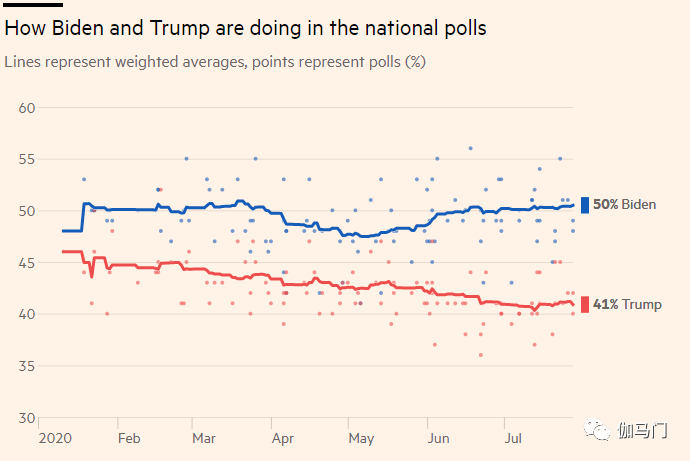

現在拜登的領先優勢十分明顯,如果他真的被選中,他的左傾執政綱領將對市場形成巨大影響。作為投資者如何來對沖潛在的風險呢?

日歷價差

從現在至9月初市場可能都不會重點關注大選,如果直接買入5個月的期權那么意味著我們可能會在接下來兩個月里損失不少時間成本。

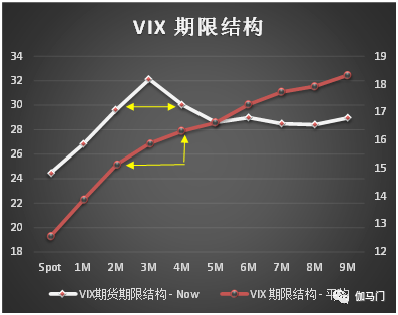

另外,一般來說短期隱含波動率要比長期隱含波動率要低(即波動率期限曲線升水, 下圖紅線),這也是長期期權的價格要高于短期期權的原因之一。

但是由于疫情以來市場實際波動率加大,加上人們普遍擔心市場只是處于熊市反彈,因此目前的波動率期限曲線是處于貼水狀態。

因此比較合理的辦法是在這里賣出三個月的看跌期權,以買入五個月的看跌期權,以此來擁有十月至十二月的時間段的保護。

賣出SPX 12月期貨的10月16號看跌期權,行權價=2650

買入SPX 12月期貨的12月18號看跌期權,行權價=2500

一共支付$27.25權利金

這個交易基本概念是市場不會在選舉之前暴跌低于2650。因此基于這個觀點賣空的10月期權大概率不會被行權,從而得到一個免費的12月看跌期權來保護10月中至12月中這段時間可能的市場波動。

這個期權結構的特點:

由于兩個期權delta接近,起始的凈delta很小;

盡管投資者要支付 $27.25 權利金,但相當長一段時間內將保持正的持倉成本(正theta)。

由于 標普500 10月16號看跌期權的行權價比較低,短時間被行權的可能性不高。

起始權利金少, 如果市場不回調一直大漲做空損失有限。

這個期權結構的風險:

最大的損失是當股票市場10月前大幅暴跌,并跌破兩個行權價格以下。損失接近兩個期權行權價的差額(2650 - 2500 = 150)。

此外此結構還有路徑風險。比如,如果股票市場先暴跌導致看跌期權被行權,而后又反彈后高于12月的看跌期權價。

這個結構還是有一定的風險。因此交易者需要有一定的風險承受以及管理能力,而非無腦交易。

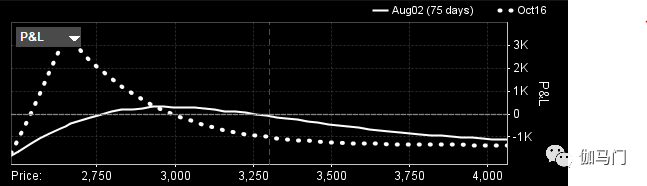

下圖是不同日期,不同市場情況下的期權結構的損益圖。

和上期的內容類似,這次我們可以利用日歷價差期權結構來交易一個事件型風險。

日歷期權有其獨特的特性,利用好的話可以大幅度降低我們時間成本。但是由于這個結構有不同到期日的期權,它的"缺陷"便是路徑依賴,因此對我們對市場節奏判斷要求更高。