國務院發展研究中心金融研究所副所長陳道富表示,未來的跨境支付清算體系已呈現多維發展,有可能出現不同維度之間的替代和競爭。我國宜積極推動多元跨境支付體系的發展,在完善CIPS建設的基礎上,更好發揮基于卡、電子錢包和區塊鏈的跨境支付體系的作用。2020年7月份美國政府又將BTC定義為“貨幣”,全球政府和相關行業都在爭奪數字貨幣市場,競爭激烈,讓我們拭目以待。

現在全球貿易萎縮,美國這個超級大國在帶頭逆全球化,是最不可能往國際化發展的時期。而貨幣要想國際化主要有兩個途徑:第一是對外貿易,也就是通過貿易結算,慢慢的擴大本國貨幣的影響力。第二是建立起信用體系,當一個國家自身在經濟、軍事等綜合實力上,強大到一定程度,別人自然而然的就相信你的貨幣是有價值的,你就可以建立自己的信用體系。當你的信用體系建立起來以后,貨幣就可以在金融資本領域更大程度的應用,這比貿易帶來的交易量要大得多得多。

央行數字貨幣的投放模式與紙鈔投放是類似的,并將其稱之為“雙層運營體系”。雙層運營體系是什么呢?上層是指央行對商業銀行,下層是指商業銀行對公眾。央行按照 100%準備金制將央行數字貨幣兌換給商業銀行,再由商業銀行或商業機構將數字貨幣兌換給公眾。

央行數字貨幣實現賬戶松耦合,即央行數字貨幣可以脫離傳統銀行賬戶實現價值轉移,使交易環節對賬戶的依賴程度大幅降低。所以對用戶和企業來說,如果只是日常使用央行數字貨幣進行小額支付,完全無需跑到商業銀行或者商業機構去,只要下載一個央行數字錢包 App,完成注冊就能使用 央行數字貨幣進行轉賬。除了將數字錢包里央行數字貨幣取出或者向數字錢包里充值之外,用戶與用戶之間的相互轉賬無需綁定賬戶。

1、現金與數字貨幣之間的相互兌換

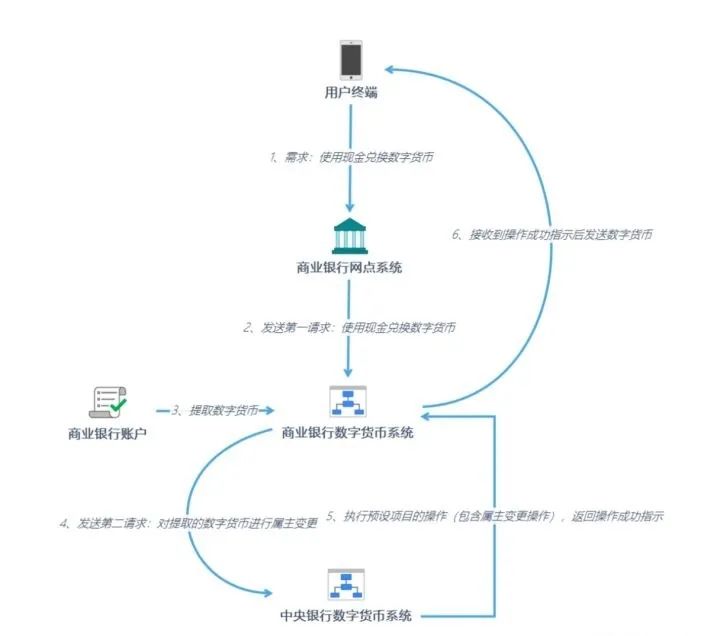

現金兌換成數字貨幣

當用戶需要將手中的現金兌換成法定數字貨幣時,商業銀行網點系統會將現金兌換數字貨幣的第一 請求發送給商業銀行的數字貨幣系統,商業銀行的數字貨幣系統根據第一請求所指定的金額從商業 銀行的賬戶中提取數字貨幣,然后向中央銀行的數字貨幣系統發送第二請求,申請對提取的數字貨 幣進行屬主變更。中央銀行數字貨幣系統接收到第二請求后根據第二請求執行預設項目的操作(包 括屬主變更),并將操作成功的指示返回給商業銀行的數字貨幣系統。商業銀行數字貨幣系統接收操 作成功的指示后,將所提取的數字貨幣發送給用戶終端。

使用現金兌換數字貨幣的整個流程也適用于數字貨幣提取操作,在這種情況下用戶的需求就變為簡單的提取數字貨幣到用戶終端。

數字貨幣兌換成現金

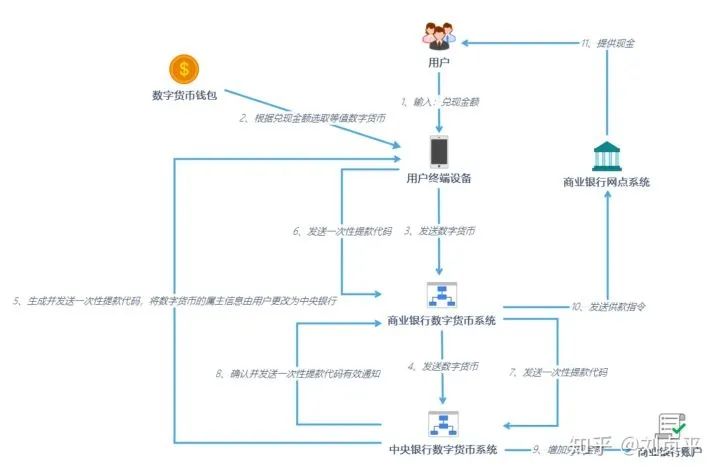

當用戶需要將數字貨幣兌換成現金時,用戶終端設備根據外部操作輸入的兌現金額信息在數字貨幣錢包內選取等值的數字貨幣。接下來用戶終端設備將數字貨幣通過商業銀行的數字貨幣系統發送給中央銀行數字貨幣系統;中央銀行數字貨幣系統生成一次性提款代碼后發送給用戶終端設備并將數字貨幣的屬主信息由用戶更改為中央銀行;商業銀行數字貨幣系統將用戶提供的一次性提款代碼再發送給中央銀行數字貨幣系統;中央銀行數字貨幣系統確認一次性提款代碼有效后在商業銀行賬戶中增加兌現金額,并向商業銀行數字貨幣系統反饋;商業銀行數字貨幣系統根據反饋信息向商業銀行網點系統發出供款指令,銀行的網點得到供款指令后向用戶提供現金,整個數字貨幣兌換為現金的過程結束。

2.使用數字貨幣進行支付

線下支付場景經常會涉及終端設備之間的交互,整個支付的流程為:付款方終端設備接收外部操作輸入的付款金額、收款方標識以及取款識別碼;付款方終端設備在付款方數字貨幣錢包內選取總金額等于付款金額的數字貨幣;付款方終端設備將數字貨幣和取款識別碼以近場通信方式發送給收款方標識所對應的收款方終端設備;收款方終端設備將數字貨幣和取款識別碼通過網絡發送給商業銀行數字貨幣系統;商業銀行數字貨幣系統將包括數字貨幣和取款識別碼通過網絡發送給中央銀行數字貨幣系統;中央銀行數字貨幣系統將數字貨幣的屬主信息由付款方更改為收款方并且備注取款識別碼。

當支付的場景不支持終端設備之間直接接觸時(如線上支付場景)就需要商業銀行的數字貨幣系統在中間做撮合。整個支付的過程在這種情況下表現為:第一用戶終端根據接收的付款指令,從數字貨幣錢包提取與付款指令所指定的金額相等的數字貨幣,并生成第一請求發送給商業銀行數字貨幣系統,其中,第一請求包括第二用戶終端標識和數字貨幣;商業銀行數字貨幣系統在接收到第一請 求后,生成第二請求然后發送給中央銀行數字貨幣系統;中央銀行數字貨幣系統根據第二請求執行 預設項目的操作并將操作成功的指示返回給商業銀行數字貨幣系統,預設項目的操作中包含對數字 貨幣進行屬主變更的操作;商業銀行數字貨幣系統將數字貨幣發送給第二用戶終端。

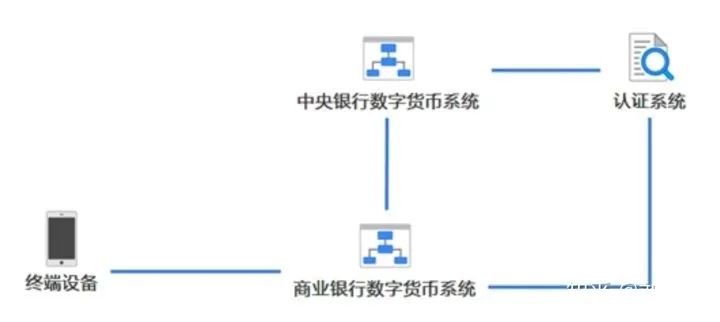

數字貨幣系統包括中央銀行數字貨幣系統、商業銀行數字貨幣系統以及認證系統,其中,中央銀行數字貨幣系統用于產生和發行數字貨幣以及對數字貨幣進行權屬登記;商業銀行數字貨幣系統用于針對數字貨幣執行銀行功能;認證系統用于對中央銀行字貨幣系統和數字貨幣的用戶所使用的終端設備之間的交互提供認證,以及對中央銀行數字貨幣系統和商業銀行數字貨幣系統之間的交互提供認證。

1、數字貨幣的發行

法定數字貨幣的發行方法包括:接收申請方發送的數字貨幣發行請求;對數字貨幣發行請求進行業務核查,在核查通過的情況下,向會記核算數據集中系統發送扣減存款準備金的請求;在接收到會記核算數據集中系統發送的扣款成功應答的情況下,生產數字貨幣;將數字貨幣發送至申請方。

2、數字貨幣的流通

付款端依據付款金額和預定義的匹配策略從付款端的數字貨幣保管箱中選擇數字貨幣字串,然后組成支付來源數字貨幣字串集,再將該支付來源數字貨幣字串集發送給管理端,數字貨幣字串具有:金額字段和所有者標識字段,付款端的數字貨幣保管箱中存放有一個或多個所有者標識為付款端的數字貨幣字串;管理端將支付來源數字貨幣字串集中的數字貨幣字串登記為作廢狀態,然后根據付款金額生成支付去向數字貨幣字串,以及將支付去向數字貨幣字串發送給收款端,支付去向數字貨幣字串的金額為付款金額,所有者標識為收款端。

3、數字貨幣的回籠

數字貨幣的回籠方法和系統可以優化升級法定貨幣發行流通體系, 提高貨幣回籠的安全性、時效性,降低貨幣回籠中耗費的成本。數字貨幣的回籠方法包括:接收申請方發送的數字貨幣回籠請求;數字貨幣回籠請求包括:待回籠的數字貨幣;對數字貨幣回籠請求進行業務核查,在核查通過的情況下,向會記核算數據集中系統發送增加存款準備金請求;在接收到會記核算數據集中系統發送的增加存款準備金成功應答的情況下,將數字貨幣回籠應答發送至申請方。

1、區塊鏈用于數字貨幣錢包地址的管理

通過智能合約對交易方基于錢包地址發起的交易請求進行驗證之后,若確定驗證通過,則對錢包地址進行更新并保存至智能合約,這樣后續交易可以基于新的錢包地址來進行下一輪交易,由于對原錢包地址進行更新之后,使原錢包地址與交易方的真實身份信息之間的綁定關系被強制切斷,因此即便外界追蹤到了原錢包地址,也無法通過該原錢包地址查看到與交易方的真實身份信息對應的隱私,有效地保護了用戶的隱私。

2、區塊鏈用于交易信息監管

交易信息通過區塊鏈進行監管的方法包括:從區塊鏈中獲取數字貨幣交易信息,數字貨幣交易信息包括監管用戶信息、第一參與用戶信息及加密數據;根據第一參與用戶的初始化公鑰及監管用戶的初始化私鑰,利用共享密鑰算法生成第一參與用戶的第一共享私鑰;利用第一共享私鑰解密加密數據,得到監管用戶與第一參與用戶的數字貨幣交易信息明文;可以實現交易信息對區塊鏈上無關第三方保密。

3、基于區塊鏈和數字貨幣的數字票據交易

基于區塊鏈和數字貨幣的數字票據交易方法包括:首先由區塊鏈接收輸入的數字票據交易請,其中,數字票據交易申請包括出票登記申請、提示承兌申請、提示收票申請、背書轉讓申請、貼現申請、轉貼現申請。接著區塊鏈會執行數字票據交易申請對應的操作。該方法能夠在 區塊鏈的基礎上實現票據業務,同時使用數字貨幣進行票據交易。

完