投資中的數學題

投資畢竟是跟錢打交道,某種意義上,數字就是錢的符號。如果說投資不需要數學專業,這是真的。不過畢竟是跟錢打交道,還是有一些基礎的數字相關結論。

以下是在投資中關于數字的一些話題:

如果猜對交易日漲跌的概率是1/2,那連續一周都猜對的概率是1/2的5次方,也就是0.03125,從50%直接降到3.125%,反之不能做到連續猜對的概率是96.875%。

還有個結論,1年翻一倍容易,5年翻一倍很難。

如果有100萬,第一天漲停板后資產是110萬元(100*1.1=110),然后第二天跌停,資產就變成99萬元(110*0.9=99)。

反之,第一天跌停,第二天漲停,資產還是99萬元。

無論如何,資產都是100*1.1*0.9=110,只是1.1和0.9出現的順序不一樣。

上面的例子其實就是波動率,大漲大跌的極端情況。可能實際情況并不會這么特殊,那來個比較正常的。

如果你有100萬,第一年賺40%,第二年虧20%,第三年賺40%,第四年虧20%,第五年賺40%,第六年虧20%,資產剩余140.5萬元,六年年化收益率僅為5.83%。

假如你有100萬,收益100%后資產達到200萬,如果接下來虧損50%,則資產回到100萬,顯然虧損50%比賺取100%要容易得多。

基金到底是單利還是復利,其實這只是計算方式的不同。不過你需要知道的是,假如有100萬,第一天漲10%,第二天漲10%。那第二天其實是在110萬的基礎上漲10%,所以也可以看作基金是復利的。

如果是復利的話,就不要小看復利的作用。假如你有100萬,每天不需要漲停板,只需要掙1%就離場,那么以每年250個交易日計算,一年下來你的資產可以達到1203.2萬,兩年后你就可以坐擁1.45億。

假如你有100萬,希望十年后達到1000萬,二十年達到1億元,三十年達到10億元,那么你需要做到年化收益率25.89%。

這還是一次性投資的情況,資金利用的時效比較高,如果是定投的情況,每年需要的年化收益率比25.89%還要高。

所以,10年10倍是不是傳說,跟你有沒有關系,這個問題需要每個人自己給出答案。

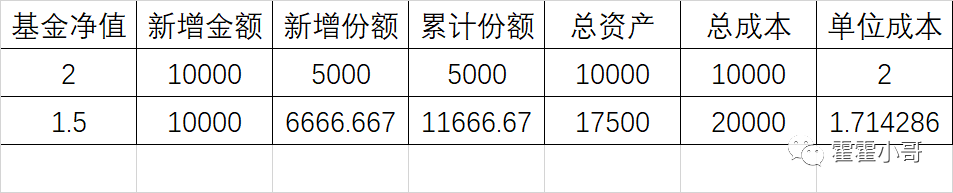

如果你在某只基金2元的時候買入1萬元,那么成本是2元,份額是5000份;如果這只基金跌倒1.5元再買入1萬元,那么成本就可以降到1.71元,而不是想象中的1.75元。

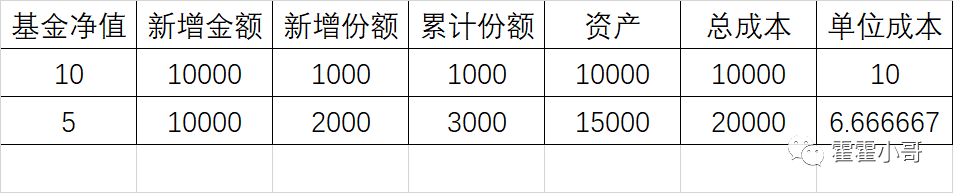

如果這個例子不明顯,可以看下相對明顯的例子。在10元的時候買入10000元,跌倒5元的時候再買入10000元,成本就可以降到6.67元,而不是7.5元。

這也是定投一直宣傳的可降低成本以及微笑曲線的核心理念。我知道這個地方大家很難接受或者完全理解,有時候記住就可以,不要讓第一思維主導自己的思考過程。

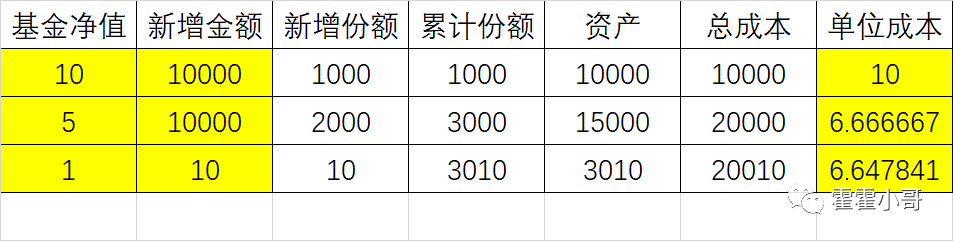

不過頻繁補倉或者長時間定投也有“鈍化”的效果。凈值跌到5元,如果加倉10000元,可以使得成本降到6.67元,如果凈值跌到1元,只加倉10元的話,成本只能從6.67元降到6.64元。

因為新增的10元對于已有的20000元來說,比例太小,分攤成本的效果不明顯,這也是定投越到后期,成本越不容易變化的根本原因。

有無風險資產A(每年5%)和風險資產B(每年-20%至40%),如果你有100萬,你可以投資80萬無風險資產A和20萬風險資產B,那么你全年最差的收益可能就是零,而最佳收益可能是12%。

這就是應用于保本基金CPPI技術的雛形。

以小博大,風險沒有增加多少,收益可能會有意想不到的驚喜。對于低風險投資者來說,這是需要邁出的一步。而且從概率角度來說,你不會都會碰到全年收益最差的情況,時間越長,碰到的概率越小。

有數據分析了澳門賭客1000個數據,發現勝負的概率為53%與47%,其中贏錢離場的人平均贏利34%,而輸錢離場的人平均虧損72%,賭場并不需要做局贏利,保證公平依靠人性的弱點就可以持續贏利。

股市亦是如此。可能以上關于數字的觀點在其他地方都陸續有接觸過,常思考常新,下面是自己對這些數字背后的一些理解:

1)賺錢容易虧錢更容易,要牢記本金是第一位;

2)這個本金是第一位的意思不是說就不要投資,要放棄長期高收益的想法,高收益一定高風險,但高風險不一定高收益;

3)對于大部分投資者來說,長期穩健收益比頻繁的過山車,體驗要好,可能實際的收益也要好;

4)哪怕慢,堅持長期投資,相信時間帶來的復利奇跡;

5)適當加倉可以攤低成本,而且效果比我們想象的還要好,只是這個時候我們會出現兩個情況,要么不敢加倉,要么期待更低點;

6)定投是個好的投資方式,但如果定投超過2-3年不賺錢,這個時候鈍化的效果就很明顯,也需要反思這次的定投是否存在哪些問題。

7)讓自己接觸高收益品種,又不想經歷大漲大跌,可以采用資產配置的方式,我們看資產的風險,要跳開單品種,要看總體資產的風險。

8)對于本金小的投資者,各種羊毛動不動都是年化30或者更高,有時候翻倍也很容易,但這種經驗并不好復制。100元翻倍和1萬、10萬翻倍的玩法都不一樣。本金越高,越要放棄對高額收益率的追求,就跟年輕人可以喝酒買醉,年到中年可能就是品酒或者喝茶,但要少酗酒。

版權申明:本內容來自于互聯網,屬第三方匯集推薦平臺。本文的版權歸原作者所有,文章言論不代表鏈門戶的觀點,鏈門戶不承擔任何法律責任。如有侵權請聯系QQ:3341927519進行反饋。