近日,國家發展改革委聯合十二個部委發布了《關于支持民營企業參與交通基礎設施建設發展的實施意見》,其中特別指出,要破除市場準入壁壘,支持民營企業參與交通基礎設施建設發展,支持符合條件的交通領域民營企業在科創板上市。

鼓勵民間資本重點投入國家重大戰略及補短板領域項目,是國家長久以來的既定之策。而伴隨著“專項債”、“一萬億特別國債”和“中央特殊轉移支付制度”等措施的相繼落地,我們也看到決策層對于通過基建托底完成2020年經濟社會目標的決心。國家專項資本金聯手社會化民營資本,將會撬動多大的基建市場?國泰君安宏觀團隊在最近的報告中對此進行了測算——

“在相對保守的假設推算下,我們看到廣義基建全年投資增速基本可以突破7%,如果在資本金比例保持低位,同時流向基建領域資金量提升,廣義基建投資增速有望超過11%。”

中央”特殊轉移支付“

6月12日,高層在今年政府工作報告中明確,

“建立特殊轉移支付機制,資金直達市縣基層、直接惠企利民”。

那么,何為“特殊轉移支付機制”?“直達”將如何直達?

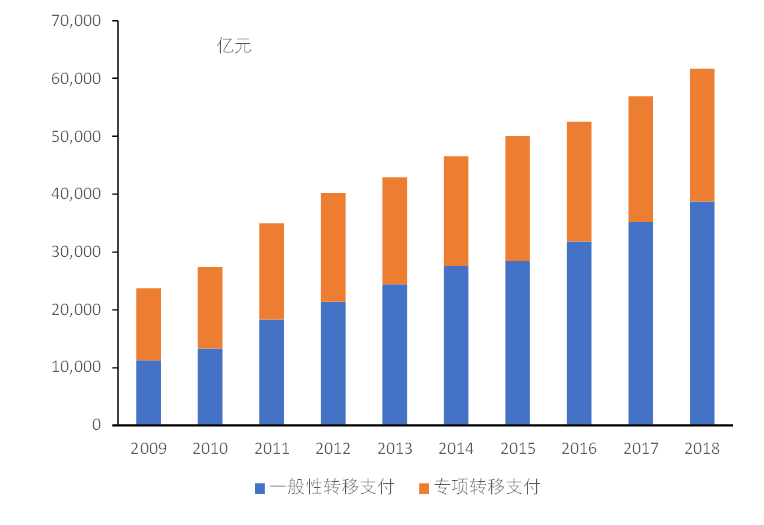

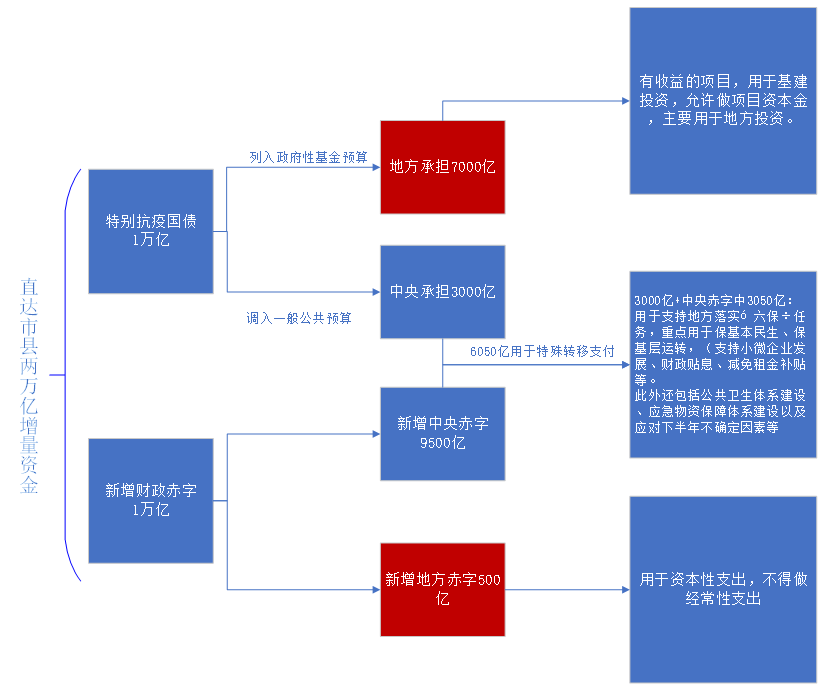

不規定具體資金用途,可由地方統籌安排使用,旨在促進地方財政提供基本公共服務的均等化和保障國家出臺的重大政策實施。而此次新增設立的“特殊轉移支付”,作為一次性財力安排,主要為了應對執行中的不確定因素,最大限度下沉財力,確保寶貴的財政資金,用到最困難的地方、最急需的領域。從下沉金額來看,此次“特殊轉移支付”共分為兩個組成部分:共計6050億資金,將以特殊轉移支付的形式,直接給到地方。資料來源:財政部,國泰君安證券研究。紅色代表與地方擴大投資相關部分。

“特殊轉移支付的機制是在保持現行財政管理體制不變、地方保障主體責任不變、資金分配權限不變的前提下,按照‘中央切塊、省級細化、備案同意、快速直達’的原則,完善相關資金分配程序,壓實地方的主體責任,建立健全監督問責機制”。

在地方財政壓力不斷加大,基本面復蘇緩慢的背景下,中央除了增加杠桿擴大債務規模外,重點采取特殊轉移支付這一應急性政策,體現了“六保”決心,以及為基層紓困、兜底的態度。同時,“特殊轉移支付”對于后續壓實地方責任,提高資金使用效率具有重要意義。

在此前的報告《托底經濟所需的34萬億基建資金從何而來?》中,我們曾經分析過,在我國多元化基礎設施投融資政策的大背景下,目前重大項目建設資金來源的擴張主要來自于三個方面:

其中,“激發民間資本投入的積極性非常重要。”

那么2020年上半年國家基建專項債對社會資本的撬動作用如何,我們也進行了一定的評估。

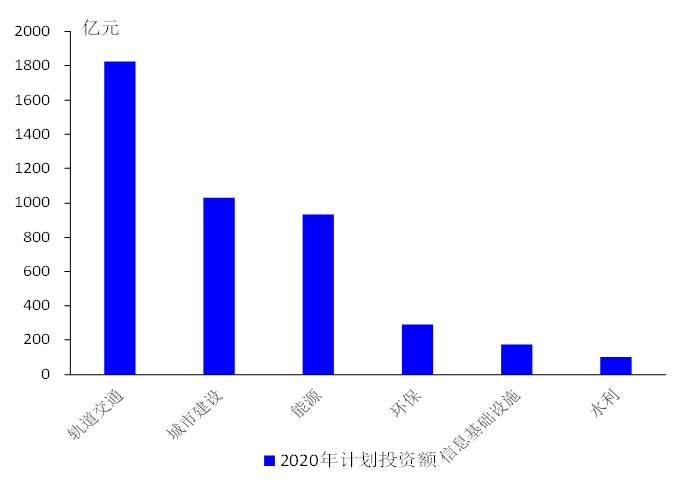

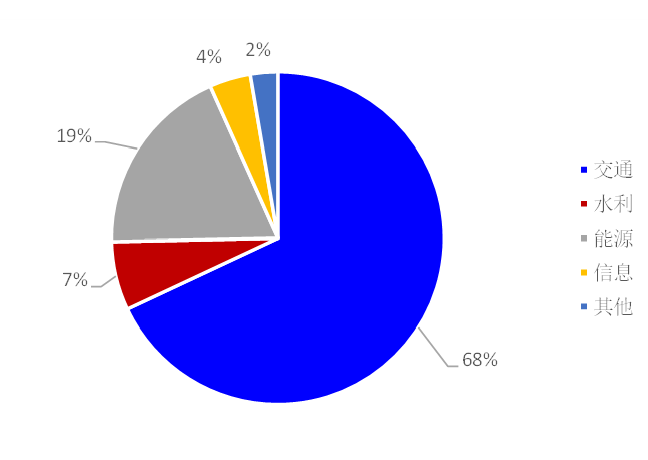

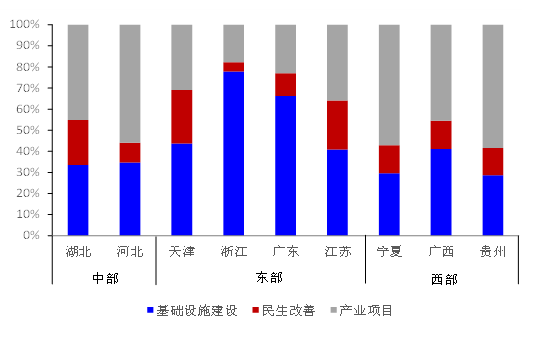

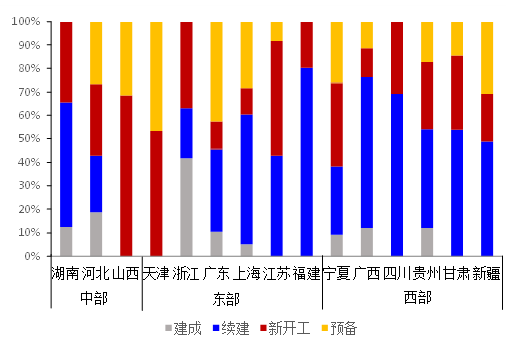

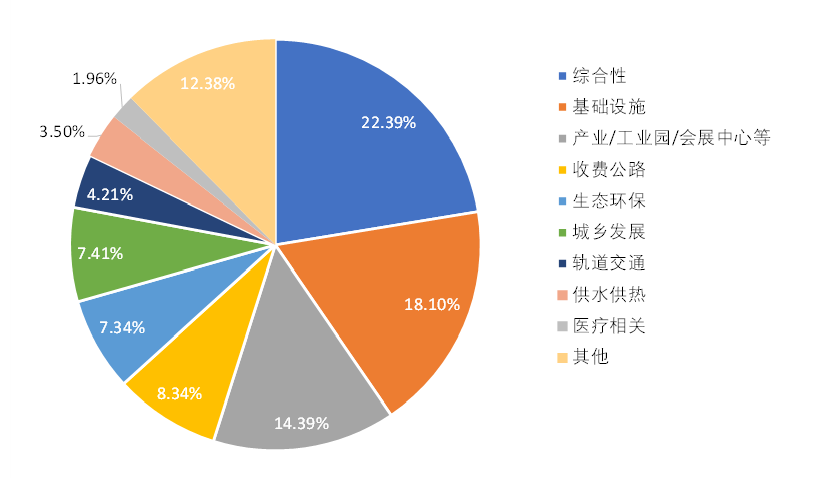

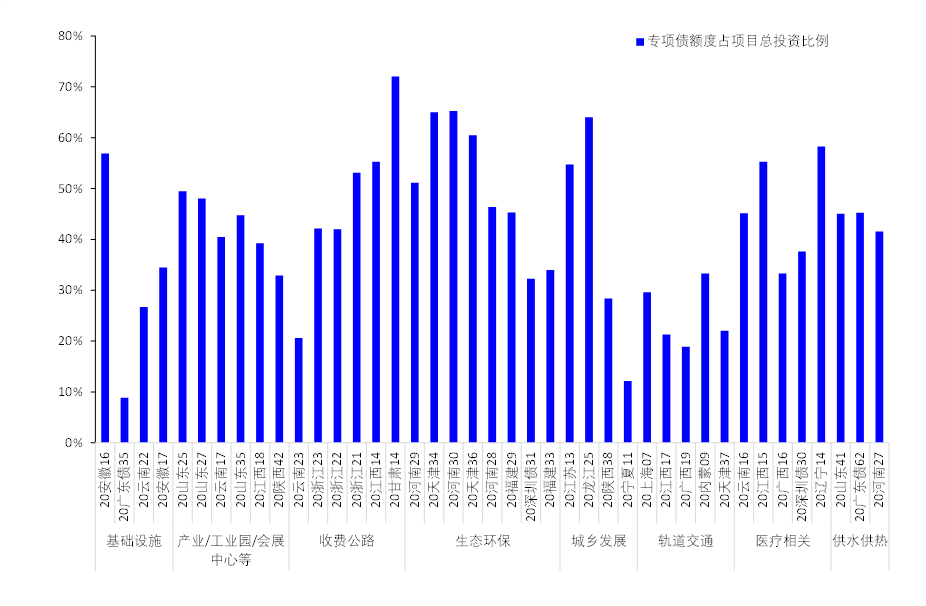

從各類型投入來看,專項債發行做資本金的比例大約在10%-20%左右,較2019年有明顯的提升,做資本金用途的額度占當次發行額的比例波動也相對較大。專項債資金占項目總投資比例平均在40%左右,非專項債資本金、其他債務融資仍然占據較高比重。綜合來看,專項債對社會資本撬動作用較歷史水平有所提升。 資料來源:Wind,國泰君安證券研究。2、其次,就專項債流向來看,基礎設施(尤其是交通)和產業項目占比較大。東部地區基礎設施項目發力明顯,核心集中在交通(公路、鐵路、機場、港航)、城市建設等。中部地區與西部地區產業項目發力顯著,其中主要圍繞先進制造與現代服務業、醫療等產業項目。2020年全年各省重大項目投資總額達到10萬億以上,其中我們發現,中部和東部地區新開工項目占比較多,部分省份新開工項目占比達到50%-70%左右。即便是新開工較少的省份,續建項目或預備項目也相對占比較高。結合特別抗疫國債資金中用于基建部分以及專項債后續資金,我們再次測算了年內剩余財政資金對廣義基建投資的撬動作用范圍。根據抗疫國債的申報通知,一萬億抗疫國債的用途主要分為兩類:其中用于基建項目的7000億元,可以用作項目資本金,主要用于撬動地方投資。如果按照最低20%的資本金比例進行計算,那么特別國債最多可以拉動3.5萬億的基建投資;如果按照專項債已有的40%的比例進行計算,那么特別國債最多可以拉動1.75萬億的基建投資。在專項債流向基建比例中,我們先把年內綜合性、醫療和其他用途專項債剔除,保留基礎設施、產業、工業園、收費公路、生態環保、城鄉發展、軌道交通、供水供熱,共計占比在63%左右。若考慮剔除的綜合性和其他項中部分老舊小區改造、保障性住房以及基礎設施相關建設,流向投資端的專項債比例或達到70%以上。因此最終,我們對流向占比上設定60%、70%、80%三檔。在資本金比例上,目前專項債可做重大項目資本金比例已經上調至25%,但實際運行中多數項目資本金比例難以達到上述標準,我們根據梳理樣本假定10%的比例用于資本金。此外,在眾多項目中,專項債在資本金中的比例也有高有低,因此我們假定10%,20%,50%三檔,比例越小,撬動作用越大。綜合上述幾點,最終我們測算出,全年廣義基建投資增速大概率落入7%-10%的區間。增量資金在極限使用情況(如“特殊轉移支付”制度優勢的帶動)下,基建投資增速或達11%左右,波動主要取決于專項債資本在在資本金中的比例變化以及資金流向比例,整體來看,向區間上沿靠近的的概率正在不斷提升。以上內容節選自國泰君安證券已經發布的研究報告《宏觀:新財政機制下,基建投資全年極限情況或增11% 》及公開信息,具體分析內容(包括風險提示等)請詳見完整版報告。若因對報告的摘編產生歧義,應以完整版報告內容為準。花長春(分析師) 證書編號 S0880518110004董琦(研究助理) 證書編號 S0880118090020

資料來源:Wind,國泰君安證券研究。2、其次,就專項債流向來看,基礎設施(尤其是交通)和產業項目占比較大。東部地區基礎設施項目發力明顯,核心集中在交通(公路、鐵路、機場、港航)、城市建設等。中部地區與西部地區產業項目發力顯著,其中主要圍繞先進制造與現代服務業、醫療等產業項目。2020年全年各省重大項目投資總額達到10萬億以上,其中我們發現,中部和東部地區新開工項目占比較多,部分省份新開工項目占比達到50%-70%左右。即便是新開工較少的省份,續建項目或預備項目也相對占比較高。結合特別抗疫國債資金中用于基建部分以及專項債后續資金,我們再次測算了年內剩余財政資金對廣義基建投資的撬動作用范圍。根據抗疫國債的申報通知,一萬億抗疫國債的用途主要分為兩類:其中用于基建項目的7000億元,可以用作項目資本金,主要用于撬動地方投資。如果按照最低20%的資本金比例進行計算,那么特別國債最多可以拉動3.5萬億的基建投資;如果按照專項債已有的40%的比例進行計算,那么特別國債最多可以拉動1.75萬億的基建投資。在專項債流向基建比例中,我們先把年內綜合性、醫療和其他用途專項債剔除,保留基礎設施、產業、工業園、收費公路、生態環保、城鄉發展、軌道交通、供水供熱,共計占比在63%左右。若考慮剔除的綜合性和其他項中部分老舊小區改造、保障性住房以及基礎設施相關建設,流向投資端的專項債比例或達到70%以上。因此最終,我們對流向占比上設定60%、70%、80%三檔。在資本金比例上,目前專項債可做重大項目資本金比例已經上調至25%,但實際運行中多數項目資本金比例難以達到上述標準,我們根據梳理樣本假定10%的比例用于資本金。此外,在眾多項目中,專項債在資本金中的比例也有高有低,因此我們假定10%,20%,50%三檔,比例越小,撬動作用越大。綜合上述幾點,最終我們測算出,全年廣義基建投資增速大概率落入7%-10%的區間。增量資金在極限使用情況(如“特殊轉移支付”制度優勢的帶動)下,基建投資增速或達11%左右,波動主要取決于專項債資本在在資本金中的比例變化以及資金流向比例,整體來看,向區間上沿靠近的的概率正在不斷提升。以上內容節選自國泰君安證券已經發布的研究報告《宏觀:新財政機制下,基建投資全年極限情況或增11% 》及公開信息,具體分析內容(包括風險提示等)請詳見完整版報告。若因對報告的摘編產生歧義,應以完整版報告內容為準。花長春(分析師) 證書編號 S0880518110004董琦(研究助理) 證書編號 S0880118090020

版權申明:本內容來自于互聯網,屬第三方匯集推薦平臺。本文的版權歸原作者所有,文章言論不代表鏈門戶的觀點,鏈門戶不承擔任何法律責任。如有侵權請聯系QQ:3341927519進行反饋。