地攤ABS暢想:一個煎餅攤所引發的資產證券化

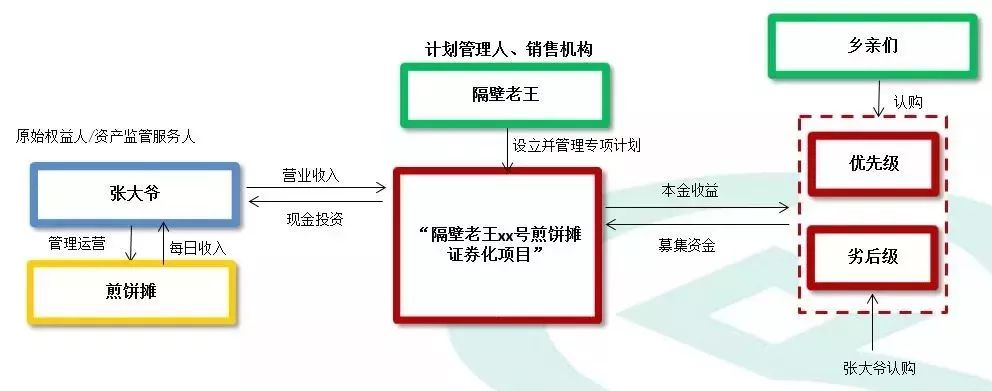

我們常常會聽到一個詞,叫“資產證券化”,但什么叫“資產證券化”?資產證券化的過程是怎么樣的?煎餅,大家都吃過吧,今天就用買煎餅的故事告訴你,什么叫“資產證券化”,什么是資產支持證券以及在實務中如何應用。比如,樓下張大爺開了個煎餅攤,每天能有五百塊現金流入。張大爺看生意不錯,想再買個小面包車進貨,把生意做大。買面包車需要七萬塊錢,找銀行借吧,銀行嫌張大爺一個老頭沒什么值錢的東西抵押,怕他跑路,而且這么小額的貸款沒什么搞頭,不愿貸款。你看,你現在一天能有五百塊流入,一個月的現金流就是一萬五。要不這樣吧,我明天就掏給你七萬塊,未來五個月的賺的錢就直接打我卡上,也即是說現金流就歸我了。

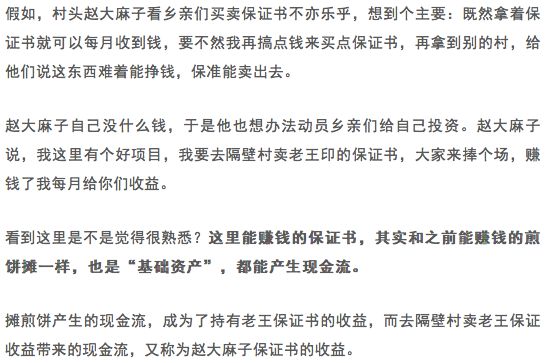

其實老王自己也沒錢,但他找到了李二叔宋三嬸,說我找了個好項目,你們來投資,只要一次性把錢投給我,每個月都能返本金和利息。鄰里們有些擔心,說你又不是開銀行的,怎么能保證按時還錢?老王說,別擔心,張大爺每個月賺的錢都會給我,再說了,張大爺兒子在城里打工,每個月都往家里寄錢,就算張大爺賴賬大不了找他兒子要啊!有人知道這個收益是要靠張大爺賣煎餅賺出來的,問萬一煎餅不賺錢了咋辦,張大爺自己出來說話了,你們投資的保證書啊,我也簽一張,投資一萬塊,要是賠錢了,先從我這賠,優先保證還上你們的錢!老王籌到了錢,給左鄰右舍都寫好了按月付收益的保證書。張大爺接過錢,高興地買車去了,生意一天天紅火下去,賺到的錢每月打給老王,老王又把錢轉給拿了保證書的人,當然自己也雁過拔毛留了一小點。這里煎餅攤產生的現金流,就是基礎資產。老王寫的保證書,就是資產支持證券。萬一張大爺賴賬,他兒子拿自己的錢出來抵債,叫外部增信。張大爺自己也投一萬塊,煎餅不賺錢的話先從那一萬塊里虧,也就是自己持有了劣后級,其他投資者持有的是優先級,這一過程叫內部增信。老王干的活,看著好像是空手套白狼一樣,其實就是投行。鄰里們知道只要拿著保證書就可以每月收到錢,于是手頭緊的時候就把保證書賣出去抵錢,這樣以來證券就交易起來了。有一天,城管來了,把張大爺的煎餅攤砸了,張大爺的兒子在城里嫖娼被抓緊監獄了,沒有現金流了,老王印的保證書成為廢紙,沒有收益了,于是趙大麻子印的保證書也成了廢紙。這個平靜的小縣城,就這樣發生了由一個城管引發的金融危機。和銀行貸款相比,資產證券化的優勢主要體現在低門檻、靈活性和高流動性上:要讓人借錢,首先要證明自己有能力還錢。找銀行貸款的話,要靠抵押來證明自己還得上錢,比如拿房子、設備抵押,或者是拿公司股票質押,證明自己“跑得了和尚跑不了廟”,大不了可以賣房賣車換錢。但這一要求,對于煎餅攤規模的小企業是很不公平:本來就是因為想賣房賣車擴大經營規模才貸款嘛!金融學一個基本假設叫做“風險越高,收益越高”,如果一個人想借錢卻沒法提供抵押,放貸的就難免犯嘀咕:還不上錢怎么辦?于是就會要求更高的利息來補償賴賬風險,走到極端就成了溫州地下錢莊那樣的民間借貸:對于抵押品的要求很松,但利率也高的可怕。資產證券化對這一問題提供了解決方式:拿未來能拿到手的錢作為保證,以獲得現在的融資。在我參與證券化工作的半年時間中,接觸過的基礎資產就包括商鋪未來幾年應收租金、污水處理廠建成后頭幾年應收的處理費、高速公路未來幾年通行費,郵儲銀行未來預計收到的還款等等。對的,就連郵儲銀行這樣的金融機構,有時也可以通過證券化的形式將未來可以收到的還款變成今天的現金,就連銀行在需要錢的時候也會考慮資產證券化的。那么,是不是說資產證券化就是為了服務煎餅攤級別的小微企業呢?不盡然,比如目前在我國,資產證券化一個比較熱門的題材在于市政基礎設施:基礎設施建設在獲得融資時遇到的困難是另外一方面的:基礎設施建設一次性投資大,回本慢。要是買個三輪車賣早點,可能一個月就能把三輪車的錢賺回來,但要是建個污水處理廠,靠收污水處理費回本的話,沒個幾十年難說。銀行貸款很難一下子給出這么長的期限,因為對于債主來說,等換錢等這么長時間是有風險的,一下子這么一大筆貸款放出去,就意味著幾十年資本充足率都堪憂。而資產證券化,只要雙方都愿打愿挨,可以達到“如果要把這個項目加上個期限,我愿是一萬年”的效果,在期限上更為自主。諸位可能看到這就要問了,為什么資產證券化期限就可以動輒幾十年呢?原因就在于流動性:資產支持證券可以公開交易。例子中,鄉親們可以互相買賣老王發行的保證書,不一定非一直放在床底下等幾十年后到期了才能拿到全部收益。人在江湖漂,那能不挨刀?誰都有手頭缺錢的時候,遇到急著花錢,手里持有證券總是很容易變現的,就跟買賣股票一樣,開個戶,敲幾個數,一下就賣出去了,不用找接盤俠找半天。試想一下,如果手里拿的是一張三十年后還錢的借條,恐怕就沒這么容易出手變現了。正是因為較強的流動性,才保證了期限上的靈活,兩者是相輔相成的。離開風險談收益,那絕對是耍流氓,我所了解的資產證券化風險主要有幾個方面:不管怎么說,實打實的房子、地皮、設備值多少錢還是比較有數的,以其作為抵押,不能說絕對,但至少有八九成把握能賣了換錢。但資產證券化的基礎資產,聽起來就更加虛頭八腦一些,實際上也的確更容易魚龍混雜。比如國外比較流行的信用卡還款證券化,是信用卡公司把未來能收到的信用卡還款作為基礎資產來融資的產品,細究下去,產生現金流的是千萬個使用信用卡消費的個人。難免其中有一些管不住自己的剁手黨,月初買買買月底發現欠一屁股債,難免有的人本來就已經在惡意透支了,刷卡爽過一次以后就打算躲到天涯海角賴賬。由于基礎資產的構成太復雜了,很難做到像貸款一樣仔細審查具體的資信情況。另一方面,基礎權益人(比如例子中的張大爺)也有可能為了讓基礎資產”看上去很美“而有所隱瞞。比如,張大爺能實現每天五百塊的銷售額,可能是因為附近小吃街這個月在整治,到下個月重新開張了,張大爺的客源就會少很多。這些信息上的不對稱,也可能導致基礎資產實際質量低于預期,媒人說得好像范冰冰,真娶回家,掀開蓋頭一看,尼瑪是羅玉鳳。零八年金融危機,很大原因就是評估資產質量的評級公司和金融巨頭互相勾結,粉飾出好看的“賣家秀”,而當市場發現到手的其實就是“買家秀”水準的東西時,就開始慌了。有時,就算基礎資產質量很好,也不存在披露上的動手腳,但市場就是存在風險的,攤上小概率的”黑天鵝“事件,誰也扛不住。事前,誰也不能保證自己投資的核電項目是不是下一個福島,投資的乳業項目是不是下一個三鹿。盡管存在內/外部增信,但這一層安全墊也有被擊穿的風險。例如,例子中的張大爺,自己投資一萬塊作為“劣后級”用來吸收風險,如果現金流比預計少了一萬塊,就還虧不到鄉親們的優先級投資頭上,但世上的事誰說得準呢?萬一城管來了,一萬塊的安全墊估計也是要側漏的。(優先級+劣后級)/劣后級的數值,就是大家耳熟能詳的“杠桿率”,張大爺能用一萬塊錢的投資,“翹起”總共六萬塊的資本,就叫做六倍的杠桿。杠桿越高,融資能力越強,但違約起來血本無歸的風險也就越大。我國股市前段時間的走勢,就是用”兩融“實現了高杠桿,翹得很高很高,摔得很慘很慘。系統性風險,講的是整個金融市場都是彼此手牽著手牽著手牽著手,一榮俱榮、一損俱損的。正如趙大麻子把隔壁老王發行的證券再打個包再次進行證券化一樣,一種金融產品,可能是另一種的原材料。一種產品發生了違約,其他與其相關的金融產品的違約風險也會增加。或許你可以說,反正證券是有流動性的,萬一覺得大事不好了大不了賣掉保平安嘛!沒錯,系統性風險就是這樣蔓延開來的,一旦對違約的恐懼導致想賣的人越來越多,接盤俠越來越少,本來有價值的證券就會越來越不值錢,最終沒人肯買了,對違約的恐懼就成為了真實的違約。而當以億萬計的金融產品,都建立在搖搖欲墜的不安全的基礎資產之上時,大崩盤就難以避免了。最后,關于系統性風險,我想到了《喪鐘為誰而鳴》中的一段話:

版權申明:本內容來自于互聯網,屬第三方匯集推薦平臺。本文的版權歸原作者所有,文章言論不代表鏈門戶的觀點,鏈門戶不承擔任何法律責任。如有侵權請聯系QQ:3341927519進行反饋。