據了解,區塊鏈在我國的發展時間不久,到目前為止,整個行業主要有幾個特點:地域分布集中,企業數量較少但數量增長快,投融資較為活躍,領域分布較廣,專利增長情況好,相對比國際其他地區的行業發展,我國區塊鏈行業起步稍晚,基礎相對歐美稍弱,但從發展勢頭和潛力來看,我國區塊鏈行業非常有可能實現像互聯網及移動支付領域一樣的超車。

地域分布:主要集中在北上廣深杭

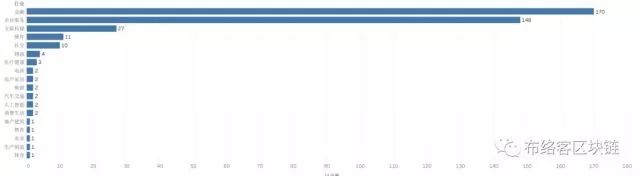

通過工商注冊信息顯示,我國區塊鏈(含數字貨幣)相關公司約360家,北上廣深杭占絕大比例,其中北京約148家,上海78家,廣東及深圳約60家,浙江34家,全國其他地區約40家

(區塊鏈創業企業分布)

其中北京占比最大,其次是上海,深圳,廣州,杭州,從發展歷程來看,上海最具先發優勢,目前較為知名的幾大區塊鏈項目如 NEO,量子鏈等都出現在上海,北京的區塊鏈企業更多,行業氛圍及交流活躍,杭州擁有最好的區塊鏈政策條件,浙江省政府將區塊鏈發展寫入政府工作報告,更是立志把杭州打造區塊鏈第一城,給予了區塊鏈創業企業良好的創業空間。目前杭州擁有區塊鏈創業企業約60家,包括最早的區塊鏈媒體巴比特,知名底層鏈趣鏈,基于區塊鏈技術的數據交易所公信寶等,雖然在數量上不及北京上海,但是覆蓋的領域較多,質量較高。

行業分布:金融及企業服務占絕大多數

目前我國區塊鏈創業企業的行業分布較為集中,主要集中在金融及企業服務,占比超過80%,其中金融領域主要包括數字貨幣相關交易服務,跨國支付,供應鏈金融等,其中供應鏈金融是發展較好的領域,企業服務主要集中在底層區塊鏈架設和基礎設施搭建,為互聯網及傳統企業提供數據上鏈服務,包括溯源系統,BAAS (Block chain as a service )平臺,電子存證云服務等,從整個行業分布來看,我國區塊鏈行業發展還處于探索早期,覆蓋的行業及領域有限。但是也有一些利用區塊鏈技術特性實現新的商業模式的項目,如鏈上數據交易服務等新興領域,從目前的發展情況來看,其中金融領域特別是供應鏈金融會是區塊鏈行業實現突破的關鍵領域。

融資分布:規模增大,增速加快

從2015年之后,區塊鏈企業融資數量快速增長,2017年全年融資超過16年一倍,18年第一季度融資接近17年全年一半,同時開始出現準獨角獸公司,如布比區塊鏈,矩陣元等底層區塊鏈企業A輪融資單次超過1億元,區塊鏈企業投融資進入高速發展階段,其中融資額最大的區塊鏈企業均來自供應鏈金融領域,從16年開始,區塊鏈融資增速超過 P2P 金融及移動支付等 Fintech 技術。

專利情況:全球增速及數量全球第一,央行儲備最多

2015年后我國區塊鏈相關專利增速超過200%,成為我國專利數量增長最為快速的領域。 從增速上看,我國區塊鏈專利領先全球,從數量上中國也領先美國排名全球第一,前100名中,中國入榜的企業占比49%,其次為美國占比33%。其中阿里巴巴排名第一,中國人民銀行數字貨幣研究所排名第三,但是在全球排名前100的區塊鏈專利擁有者中,央行系企業總量排名第一。

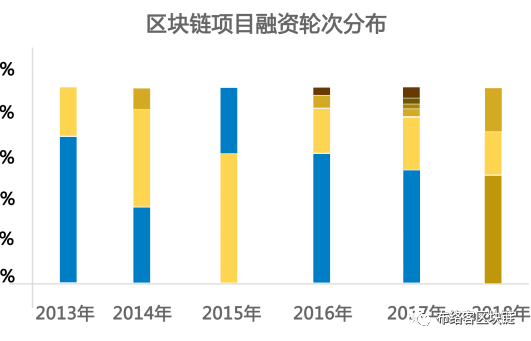

(數據來源—-鯨準平臺)--融資輪次:種子輪占大多數,少數走到C輪

根據鯨準創投平臺最新數據,2013年至2018年的區塊鏈創業企業融資中,種子輪占50%以上,其次是A輪占比約25%,從融資輪次上來說,行業仍然未出現潛在巨頭及獨角獸,目前單額融資最高的為矩陣元1.5億,其次是2018年布比區塊鏈及巴比特A輪一億元,矩陣元,布比為底層供應鏈金融區塊鏈解決方案領域,巴比特為媒體及底層公有鏈,目前應用層項目融資金額大部分在千萬級別,其中數字錢包是應用層面整體融資額度較高的,最高如 Kcash 數字錢包A輪在三千萬元左右,這也得益于2017年虛擬數字貨幣的高漲行情。(本文摘選于《2018年中國區塊鏈行業應用報告》)

版權申明:本內容來自于互聯網,屬第三方匯集推薦平臺。本文的版權歸原作者所有,文章言論不代表鏈門戶的觀點,鏈門戶不承擔任何法律責任。如有侵權請聯系QQ:3341927519進行反饋。