【貨幣市場與流動性】如何觀察外部環境變化對資金利率...

隨著海外疫情擴散,外部風險大于內部風險,4月流動性水位維持在較高水平,各資金利率中樞以下移為主。月末受信貸因素影響,票據配置需求激增導致票據利率出現較大幅度下行,而后隨著月末因素消退,票據利率轉而反彈,但中樞仍低于3月。

展望5月,流動性有望維持合理充裕,外部環境變化及中美經貿關系的變化或為資金面邊際變化的關鍵因素。具體而言:一方面,前期海外疫情蔓延及停工停產對我國出口負面影響或在第二季度集中顯現;另一方面,海外經濟重啟或改善外部環境預期,數據顯示海外股市對我國3個月Shibor利率具有一定的領先性,前期股市下行或指示5資金利率仍將維持低位

新冠疫情蔓延全球以來,外部環境不確定性加大。4月歐美主要發達經濟體陸續公布經濟重啟計劃,市場風險偏好上升,歐美股市整體表現出上攻勢頭;而進入5月初,特朗普宣稱可能對中國加征關稅措施,全球主要股市應聲下行。面對變化多端的外部環境,我國貨幣市場利率將如何演繹?

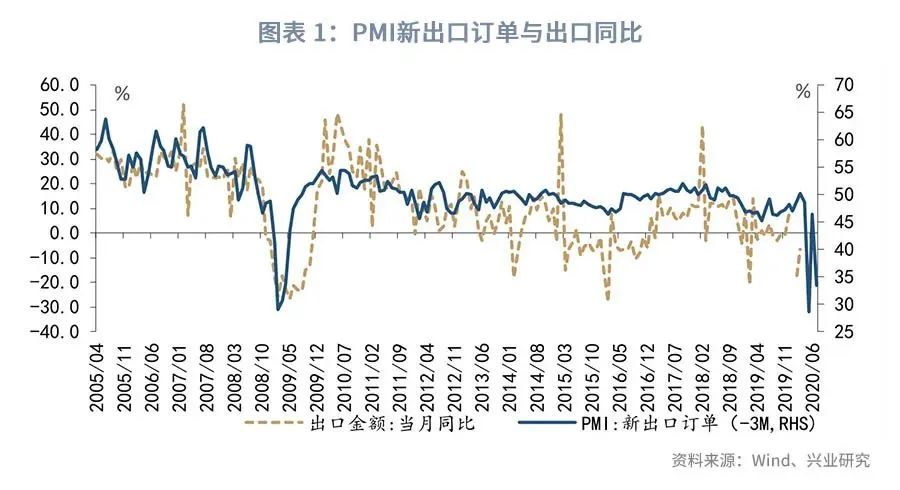

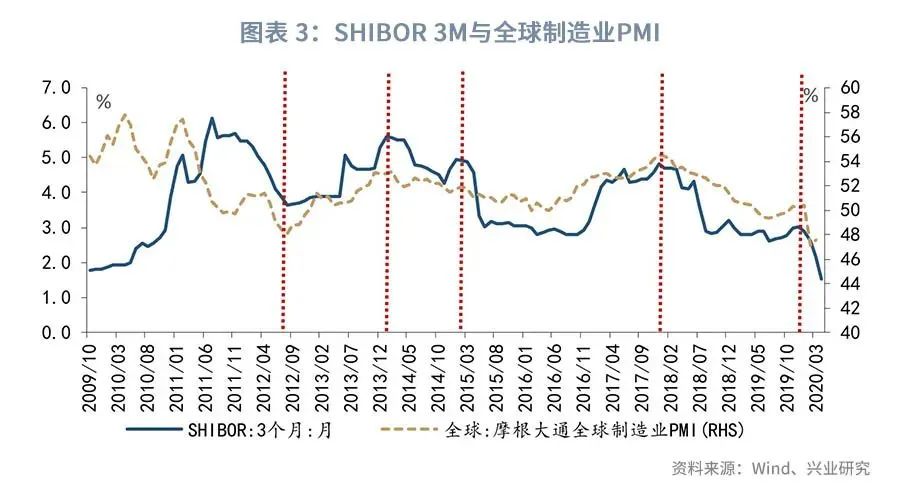

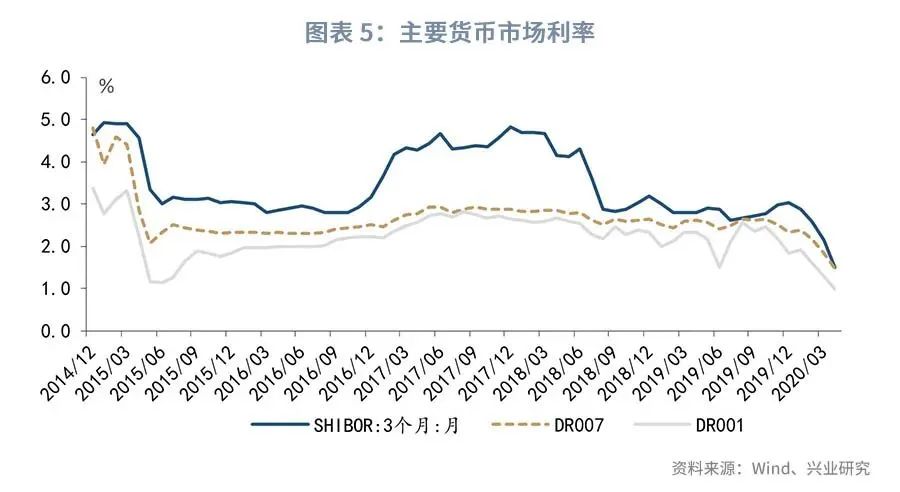

一方面,3月份海外疫情蔓延,歐美主要發達經濟體采取居家隔離措施,經濟進入停擺期。隨著海外經濟停擺,我國出口下行風險加劇。從出口的領先指標觀察,4月新出口訂單下行至33.5%,降至金融危機時期的低位。另一方面,進入4月以來,歐美主要發達經濟體逐漸遠離疫情發展最為嚴重的時期而向經濟下行壓力加劇時期靠攏。為此,主要發達經濟體陸續公布放松隔離措施以重啟經濟。以美國為例,4月16日聯邦政府出臺一份名為“重啟美國”(Opening up America Again)的計劃書,提出了復工的三個階段:第一階段, 餐廳、電影院、體育場,以及教堂等公共場所可重新開放,但場所內人員仍要保持一定的物理距離,公司雇員要繼續線上辦公,學校不會開放,超過10人的集會被禁止;第二階段,中小學可開放,超過50人的集會被禁止;第三階段,基本實現全面復工。此外,歐洲主要經濟體也陸續采取允許商鋪開業、學校開放等措施。從現實看,市場利率隨經濟基本面變動而變動,海外需求好轉將主要通過影響我國出口而影響我國經濟基本面。制造業PMI是國際上通行的總體經濟監測指標體系之一,其較好跟蹤了全球經濟的變動。從全球制造業PMI與3個月Shibor利率走勢看,2012年以來二者拐點較為一致,即在全球制造業PMI上行期,3個月Shibor利率走勢趨于上行。其背后蘊含的邏輯主要是:在全球經濟上行期/下行期,我國經濟基本面也趨于上行/下行,利率水平隨經濟基本面上行/下行而上行/下行。4月份歐美主要發達經濟體PMI均快速下行,我國新出口訂單下行至金融危機時期水平,與此同時,以3個月Shibor為代表的市場利率中樞由3月份的2.15%下移至4月份的1.51%。從預期看,股市作為經濟晴雨表,其較好的跟蹤了市場預期。由此,我們可通過觀察全球股市來跟蹤外部環境預期對我國貨幣市場利率的影響。數據顯示, 2012年以來MSCI全球指數大致領先3個月Shibor利率3個月左右。隨著主要歐美經濟體放松隔離措施,4月份MSCI全球指數同比改善。需要指出的是,5月初全球股市再次大跌,5月1日MSCI全球指數錄得565.5,較前一個交易日下滑12.1個點,或指示外部環境約束預期再度收緊。4月外部經濟下行風險加劇,我國經濟增長面臨的不確定性增多。為呵護市場情緒,央行于4月3日宣布年內第三次降準措施,流動性處于合理充裕的水平,主要市場利率中樞均下移。其中,3個月Shibor利率中樞較3月下移64bp至1.51%,DR007中樞較3月下移38bp至1.46%,DR001中樞較3月下移99bp至0.99%。4月中旬,在定向降準首批資金落地后一日,短端資金利率一度降至歷史相對低位,DR001于4月16日降至0.69%同時DR007降至1.23%。隨著銀行間流動性水位向實體引導,票據利率隨NCD回落。截止至4月30日,股份行同業存單發行利率下行至1.36%,較4月2日下行9bp;到4月30日,國股銀票轉貼現利率為1.97%,較4月2日下行46bp。月末受信貸因素影響,票據資產配置需求激增,票據市場嚴重供不應求影響,各期限票據利率于4月27日出現大幅下降。其中,3個月、6個月和1年國股銀票轉貼收益率分別收于1.74%、1.92%和2.07%,分別較上日下行43bp、28bp和21bp。隨后,隨著月末信貸影響結束,票據利率于次日(4月28日)出現反彈。展望5月,流動性有望維持合理充裕。具體原因主要有:第一,從外部環境看,外部環境不確定性長期存在,海外需求下滑。4月15日召開的中央政治局會議指出:“面對嚴峻復雜的國際疫情和世界經濟形勢,我們要堅持底線思維,做好較長時間應對外部環境變化的思想準備和工作準備[1]”。此外,4月30日特朗普威脅對中國加征關稅[2],全球股市應聲下跌,我國面臨的外部環境或因此進一步收緊。我們2018年9月9日發布的報告《貿易戰情與流動性松緊》發現,中美貿易戰情與中國流動性關系經驗顯示,3個月Shibor利率變動的關鍵節點幾乎都與中美貿易戰的關鍵節點相合。即當中美貿易沖突升級,銀行間流動性可能更為寬松;而當中美貿易談判過程中,銀行間流動性表現相對平穩。4月底特朗普釋放中美貿易關系邊際收緊,銀行間流動性易松難緊。第二,從內部環境看,保增長與保就業壓力加增,流動性將維持合理充裕。受疫情影響,我國第一季度經濟增速同比下滑-6.8%,3月城鎮調查失業率為5.9%,保增長與保就業壓力仍存。與此同時,4月的高頻數據顯示,在海外訂單缺位的情況之下,我國復工復產活動或已進入平臺期。4月15日召開的國務院金融穩定發展委員會第二十六次會議指出:“目前外部風險大于內部風險,宏觀風險大于微觀風險,在這樣的形勢下,關鍵在于加大逆周期調節力度,從總量和結構同時入手,在供給和需求兩端發力,把支持實體經濟尤其是中小微企業發展的各項政策措施落到實處”[3]。由此,為穩定增長與就業,逆周期調節政策仍將發力以確保流動性合理充裕。

[1]資料來源:2020年4月15日,人民日報,《習近平主持中共中央政治局常委會會議》,http://paper.people.com.cn/rmrbhwb/html/2020-04/09/content_1980757.htm[2]資料來源:2020年5月2日,美國之音,《特朗普威脅或加征關稅懲罰中國后美股大幅下跌》,https://www.voachinese.com/a/wall-street-tumbles-as-renewed-tariff-threat-adds-to-uncertainties-20200501/5401581.html[3]資料來源:2020年4月16日,每日經濟新聞,《金融委:加大逆周期調節力度,把支持實體經濟的各項政策落到實處》,http://www.nbd.com.cn/articles/2020-04-16/1425806.html

版權申明:本內容來自于互聯網,屬第三方匯集推薦平臺。本文的版權歸原作者所有,文章言論不代表鏈門戶的觀點,鏈門戶不承擔任何法律責任。如有侵權請聯系QQ:3341927519進行反饋。