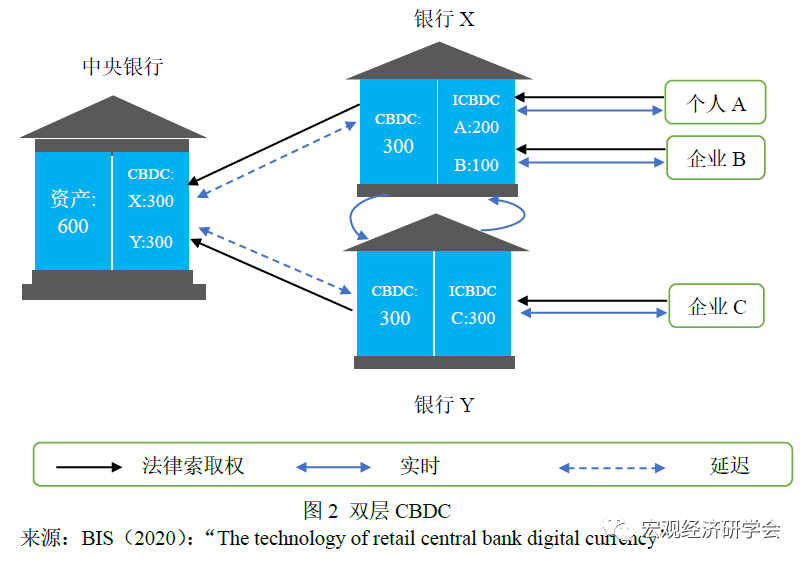

目前,學術界對于央行數字貨幣(CBDC)的架構設計出了三種模式:單層模式、雙層模式和混合模式(BIS,2020)。單層模式是央行直接向個人和企業發行CBDC,雙層模式是央行向金融機構發行CBDC,金融機構向個人和企業分發CBDC,混合模式即前兩種的結合。但中國人民銀行范一飛副行長(2018,第一財經)曾表示,中國應該采取“雙層模式”CBDC。

一、CBDC的分類

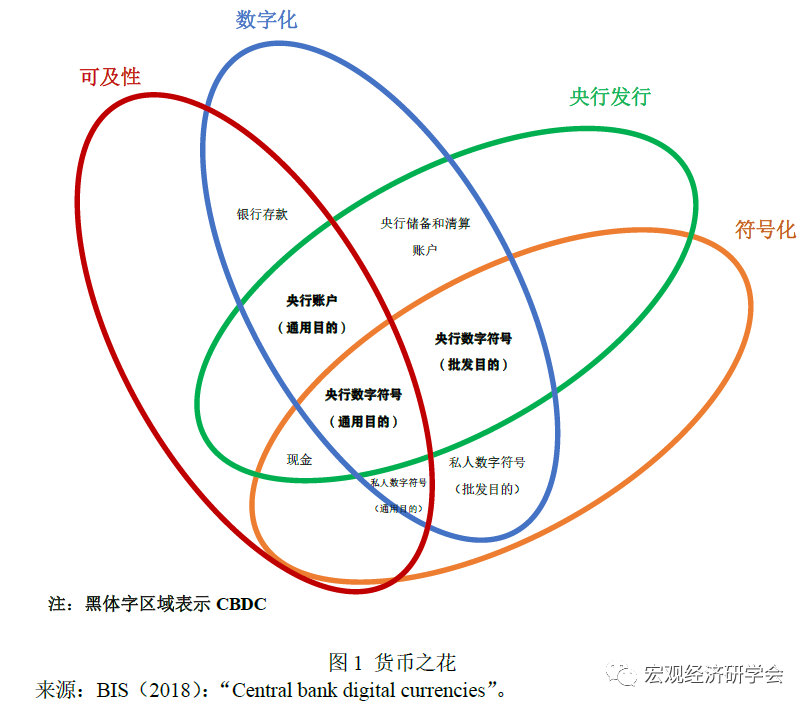

我們用BIS(2018)的“貨幣之花”導圖來說明CBDC的分類:

四個性質:

(1)發行者(央行或其它)

(2)形式(數字型或物理)

(3)可及性(通用或限定)

(4)技術(符號或賬戶型)

符號型技術和賬戶型技術的關鍵差異在于交易時采用的確認形式。符號型貨幣(或支付系統)依賴于收款人確認付款物有效性的能力。例如,在現金環境下,收款人有能力分辨偽鈔;在數字環境下,收款人有能力辨認符號或“幣”的真假(電子偽造),以及確認它們是否已經被花掉了。相反,基于賬戶貨幣的系統則依賴于確認賬戶持有者的身份。

如果從“央行數字貨幣”這個名稱的字面意思來看,圖1中的“數字化”與“央行發行”之間交叉的區域(四個子區域)都可以作為CBDC。但是,金融機構持有的央行儲備與清算賬戶已經很常見。因此,我們現在所關注的CBDC主要是其它三個區域:兩種央行數字符號和一種央行賬戶。前兩者的關鍵區別是誰可以使用CBDC,即它的潛在用途。

二、雙層CBDC

在雙層CBDC結構下,經濟代理人并不直接持有央行的索取權。相反,央行授權金融中介來支持每個待償付CBDC負債(稱為“ICBDC”)。此時,金融中介要處理與客戶的交易、網上支付、向其他金融機構發送支付信息、向央行發送批發式支付指令。最后,央行來清算批發CBDC賬戶。

注:本文只是《央行數字貨幣:類型、結構與影響》報告的一部分

版權申明:本內容來自于互聯網,屬第三方匯集推薦平臺。本文的版權歸原作者所有,文章言論不代表鏈門戶的觀點,鏈門戶不承擔任何法律責任。如有侵權請聯系QQ:3341927519進行反饋。