暴跌后的反思與機遇

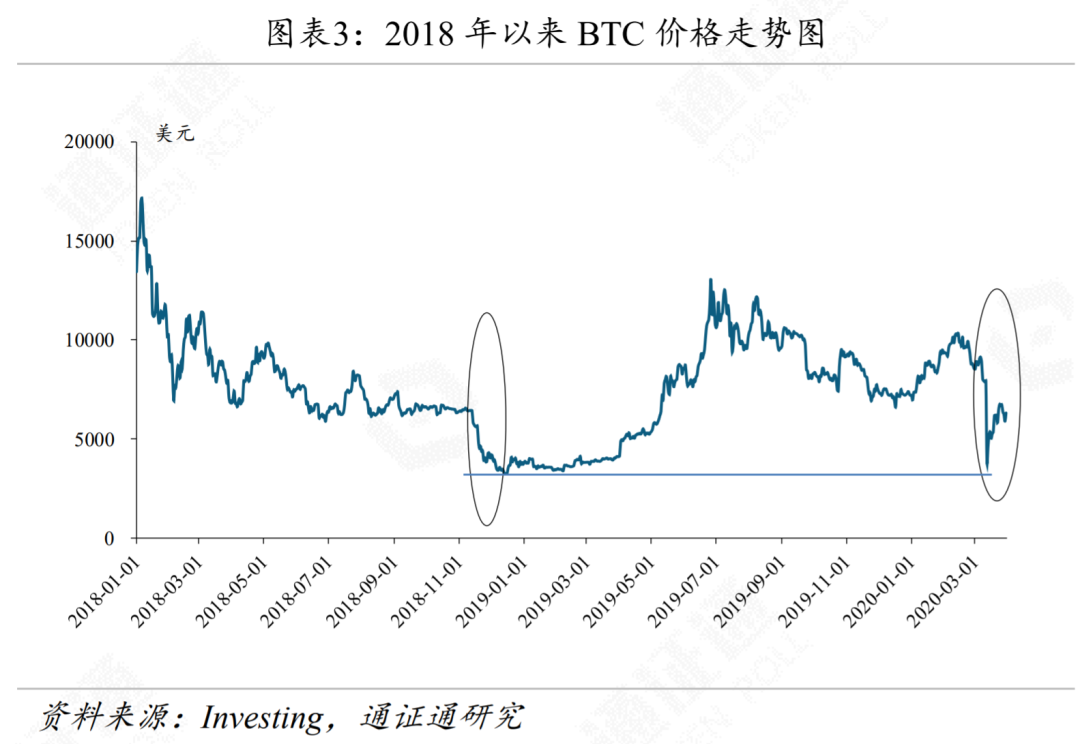

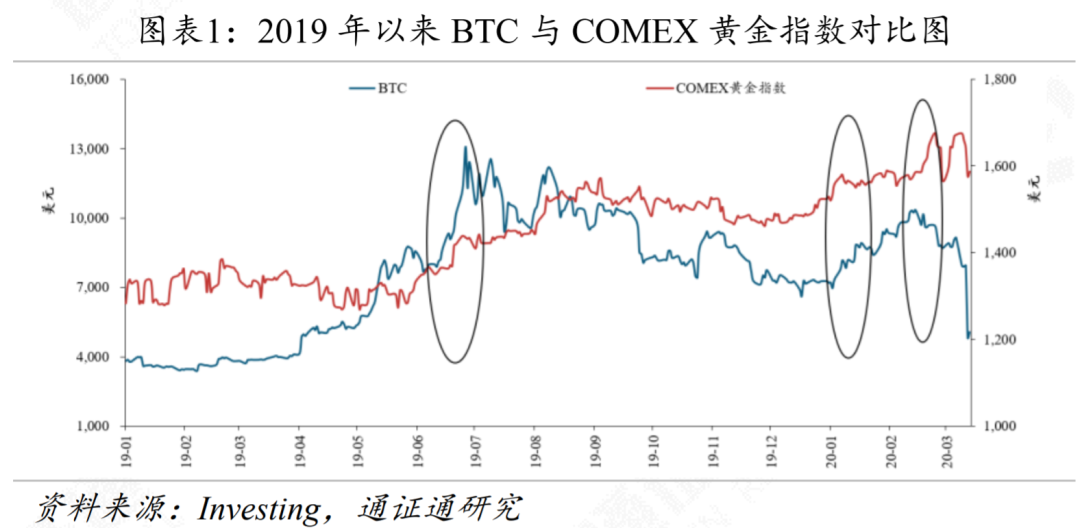

3月12日,加密市場出現跳水行情,然而暴跌之后的市場也蘊藏著機遇。BTC出現暴跌,主要是因為:疫情席卷世界,全球或已處于經濟危機;投資者出于歸償債務的需求,回收流動性,致使避險資產失靈;BTC“數字黃金”的成色受到挑戰;加密市場的高杠桿激化了下行趨勢。風險釋放相對充分,BTC或已見底。疫情對于BTC市場信心的打擊,或已在本次BTC從7980美元下跌到3800美元的過程中充分釋放。長期來看,BTC走牛是必然。2014年以來,BTC算力處于增長趨勢;本月暴跌過后,BTC活躍地址數沒有明顯下降,場外資金對BTC的意愿不減。堅持價值投資,長期投資。歷經十余年的發展,投資者對BTC的認知度和認可度不斷提高,長期來看,BTC具有極大發展潛力。平臺通證,暴跌之下蘊藏的機遇。主流平臺通證的投資價值主要體現在豐富的應用場景和平臺通證回購銷毀兩個方面,長期來看BTC必然走牛,牛市下主流數字資產交易平臺將會有更加可觀的收入用于回購,而主流平臺通證亦有可能率先復蘇。新冠疫情席卷全球,加密市場現跳水行情。3月12日,BTC閃崩,價格從7980美元直落至3800美元,跌幅達52%,市場陷入恐慌。BTC出現暴跌,主要是因為:疫情席卷世界,全球或已處于經濟危機;投資者出于歸償債務的需求,回收流動性,致使避險資產失靈;BTC“數字黃金”的成色受到挑戰。第一,受疫情影響,全球或已處于新一輪的經濟危機之中。美股連續發生熔斷,史無前例。各國股市跟跌,歐股持續走低。一旦經濟開始衰退,會形成“雪崩”效應。這次的經濟危機疊加供給沖擊、需求沖擊和金融沖擊三重因素,嚴重程度很可能僅次于1929年“大蕭條”,我們將此次命名為:“2020年全球經濟瘟疫”。第二,流動性枯竭,避險資產失靈。新冠疫情席卷世界,市場恐慌情緒飆升,全球主要投資市場均出現暴跌。投資者出于歸償債務的需求,回收流動性,套現各種流動性好的資產,甚至黃金價格也隨之下行。第三,BTC“數字黃金”的成色受到挑戰。一方面,BTC確實表現出一定的避險價值:2019年6月份由于貿易戰等原因BTC與黃金雙雙大漲;2020年年初的美伊危機,BTC與黃金再次大漲。但另一方面,BTC對于國際事件的反應具有不確定性,并非每次都避險奏效。比如2月初,疫情席卷全球,BTC就并未隨著黃金一樣受到追捧,反而出現價格持續下行的情況。

第四,加密市場的高杠桿激化了下行趨勢。在傳統金融市場,杠桿交易的倍數較低,往往低于10倍,但是在加密資產市場,交易所設定的杠桿倍率通常較高,幾十倍的杠桿隨處可見,部分交易所甚至高至200倍。

自暴跌之后,BTC整體處于震蕩上行態勢。在探底3800美元后,BTC價格迅速反彈至5000美元一線,目前在6000美元至7000美元之間寬幅震蕩。截至3月30日,BTC價格為6395美元,自底部反彈68%。

當前,BTC缺乏基本面分析邏輯,沒有相對完善的分析框架。因為其7*24小時交易、無監管部門外界干預、沒有漲跌停限制、沒有熔斷機制、幾乎不受貨幣政策和財政政策干涉等特點,短期行情波動基本由市場信心決定。此次暴跌,BTC價格逼近2018年以來價格最低點,之后迅速反彈重回5500美元以上。疫情對于BTC市場信心的打擊,或已在本次BTC從7980美元下跌到3800美元的過程中充分釋放。從長期來看,決定BTC未來走牛的邏輯和減半行情帶來的紅利是不會發生改變的。

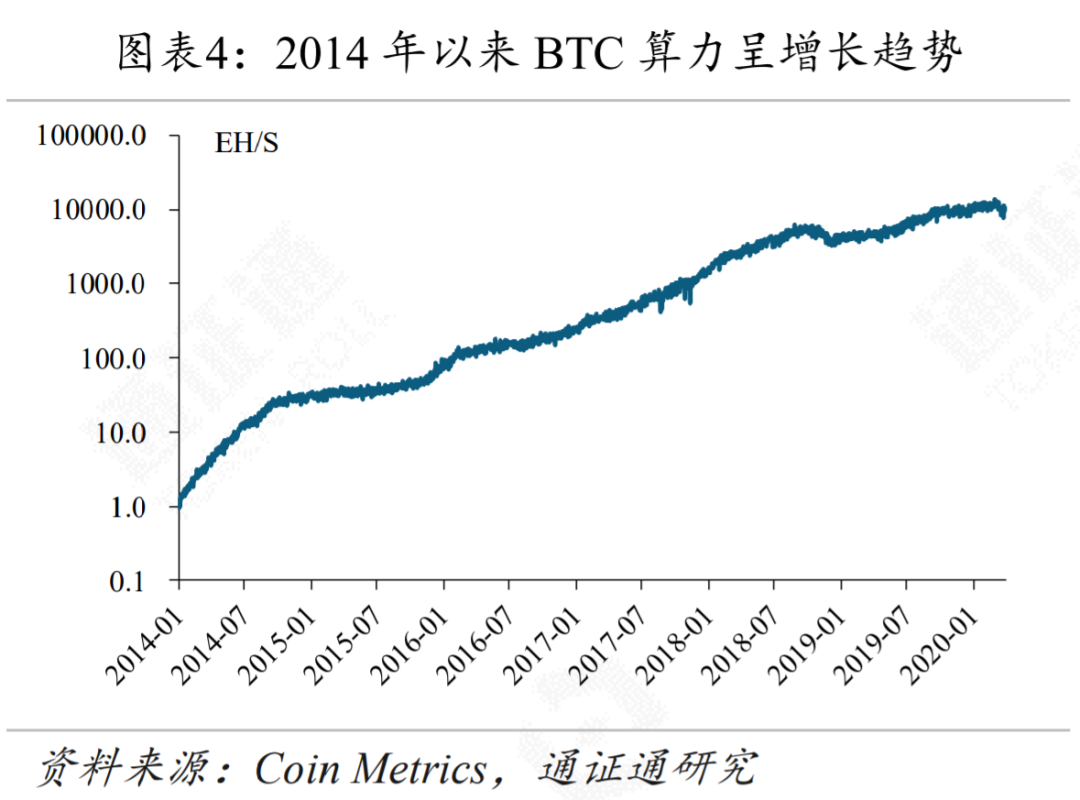

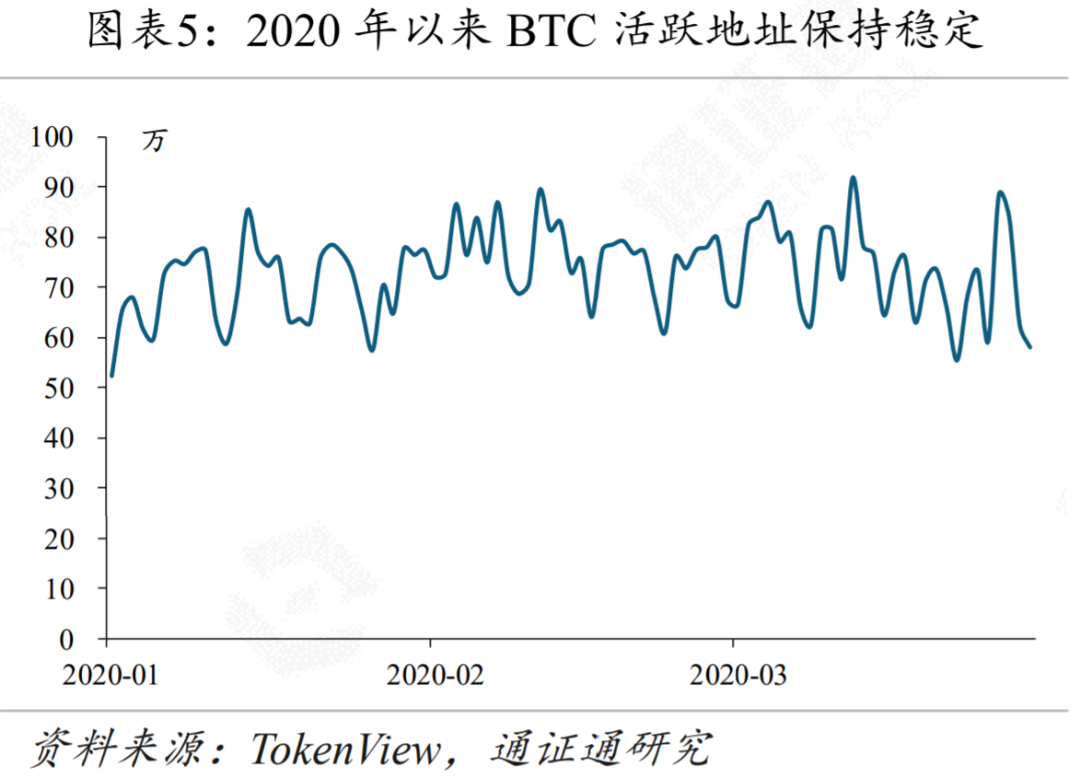

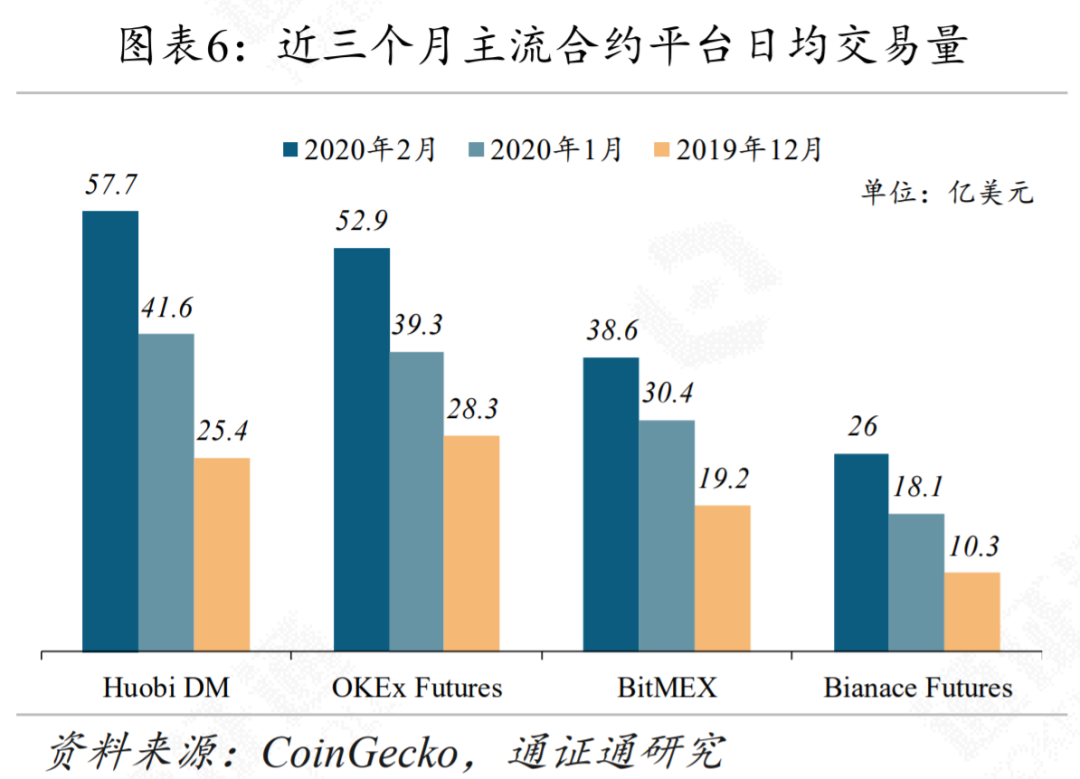

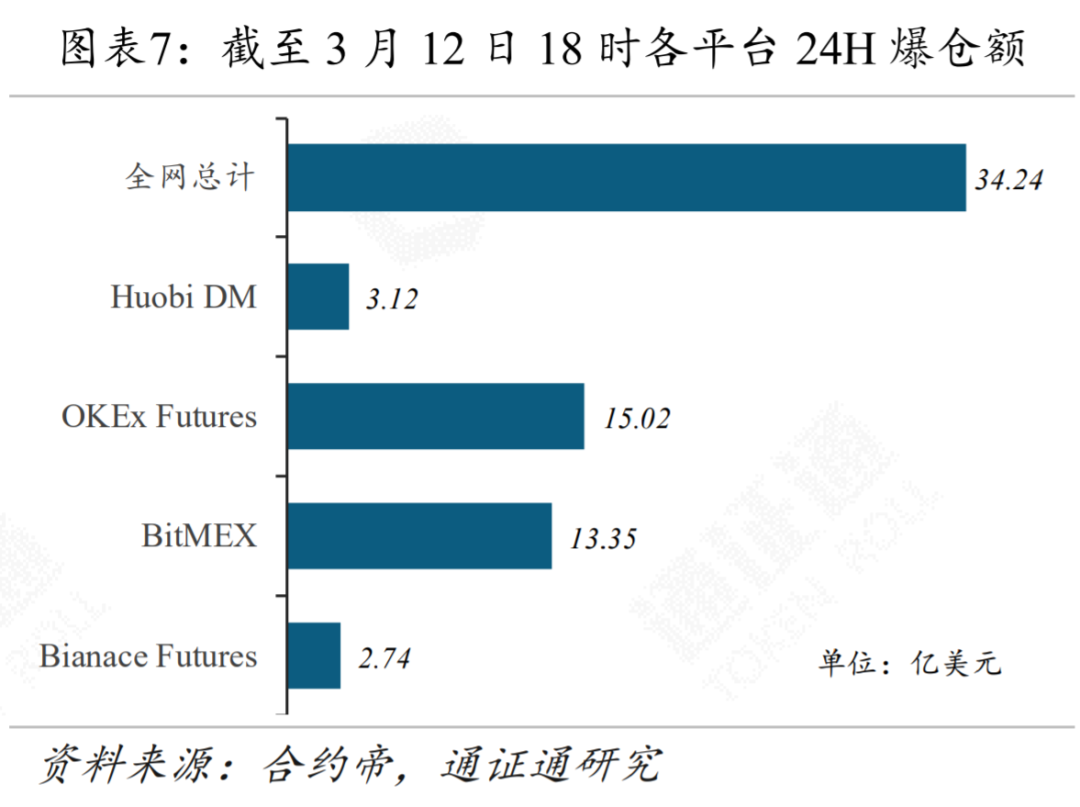

BTC的總量恒定,但用戶數量在不斷增加。BTC問世以來,用戶數量始終在穩定增長;而BTC的減產,是每四年都確定會發生的。盡管經歷了暴跌,但從長期來看,BTC算力始終保持增長趨勢,2019年初BTC全網算力僅為42EH/S,本輪價格大幅下挫后BTC算力有所降低,但2020年3月29日仍達104EH/S;另外,BTC活躍地址數沒有明顯下降。場外資金對BTC的意愿不減。在下跌的過程中,我們調研的結果顯示,加密市場暴跌吸引了較多新投資者的目光,紛紛咨詢如何入場。目前數字通證尚處于發展早期,價格波動劇烈,投資者應合理評估自己的投資能力和風險承受能力,謹慎選擇交易平臺,合理使用杠桿,嚴控投資風險。謹慎挑選交易平臺,重點考量風控能力。實力雄厚的交易平臺往往在用戶體驗、風險控制等方面有出色的表現,而一些小的交易平臺由于風控能力差,埋下嚴重暴雷風險。我們在《合約風控哪家強?——通證衍生品探索之四》一文中對比了OKEx、Huobi DM、Binance Futures以及BitMEX幾家頭部交易平臺期貨合約產品的風控水平。其中,Huobi DM整體風控能力位于業界第一梯隊,特別是在近期,火幣全面下調了各品種合約在倉位較小時的調整系數。至此,火幣合約已有低維持保證金率、階梯強平機制(不收取強平手續費)、強平熔斷機制、風險準備金制度保護投資者利益的“四大護法”,其中,階梯強平機制能夠有效降低用戶持倉一次性全部強平的風險。在這一輪暴跌過程中,火幣合約成交量位于第一梯隊,但爆倉量相對較低,這與火幣的調整系數較低、最大杠桿倍數較低有關,火幣現貨、交割合約最大杠桿倍數為20倍,其他交易所高達100-125倍。火幣在投資者教育中也提示高杠桿的風險,不鼓勵不成熟客戶使用高杠桿。合理使用杠桿,加密資產市場的高波動性加劇了杠桿效應。杠桿通過將投資者自己的本金作為保證金,向平臺借貸,擴大了交易資金,但同時也增加了風險性。合理使用杠桿及合約等工具,才能發揮其規避風險、提高資金使用效率的功能。嚴格篩選標的資產,遠離空氣通證。空氣通證以極高的收益率吸引著風險偏好較高的投資者,然而在這些空氣通證背后,大部分項目沒有任何應用場景或者應用場景根本無法實現。堅持價值投資,長期投資。加密資產市場發展時間較短,尚不成熟,且短期波動性較高,只有堅持價值投資和長期投資理念,才能在加密市場立于不敗之地。歷經十余年的發展,投資者對BTC的認知度和認可度不斷提高,長期來看,BTC具有極大發展潛力。平臺通證依托數字資產交易平臺,是目前加密市場唯一擁有相對明晰商業模式的投資標的,主流平臺通證往往有交易所的盈利和豐富的應用場景等作為價值支撐,因此得到了投資者的廣泛認可。例如火幣的平臺通證HT具有豐富的應用場景:HT抵扣手續費和階梯手續費率制度;支持HT充當全倉杠桿的保證金;支持Staking,鎖倉挖礦;支持使用HT享受酒店服務;同時HT也將作為火幣公鏈唯一底層通證。目前市場上大部分通證沒有企業現金流支撐,而交易所回購銷毀對平臺通證具有明顯的支撐作用。以HT為例,HT銷毀納入了火幣全球站和火幣DM的收入,近期火幣DM上線了永續合約,永續合約業務也將納入到HT的銷毀范圍內。在本輪大跌中,多數數字資產以BTC計價均有不同程度下跌,3月12日至3月30日,ETH和LTC分別相對BTC下跌了15.9%和7.8%,HT對BTC上漲7 %,這與其背后交易所充實的現金流回購支撐密不可分。經過長時間的回購和銷毀策略,目前HT已經累計銷毀19746.96萬枚,占其最初發行總量的39.5%。春江水暖鴨先知,長期來看,BTC走牛是必然,牛市下主流數字資產交易平臺將會有更加可觀的收入用于回購,而主流平臺通證亦有可能率先復蘇。最后,在經歷了這一次暴跌之后,投資者應更加重視風險控制,除了合理評估自身的風險承受能力,謹慎選擇實力雄厚、風控能力強的交易平臺也至關重要。因一些原因,本文中的一些名詞標注并不是十分精準,主要如:通證、數字通證、數字currency、貨幣、token、Crowdsale等,讀者如有疑問,可來電來函共同探討。

版權申明:本內容來自于互聯網,屬第三方匯集推薦平臺。本文的版權歸原作者所有,文章言論不代表鏈門戶的觀點,鏈門戶不承擔任何法律責任。如有侵權請聯系QQ:3341927519進行反饋。