新冠疫情如何影響世界經濟

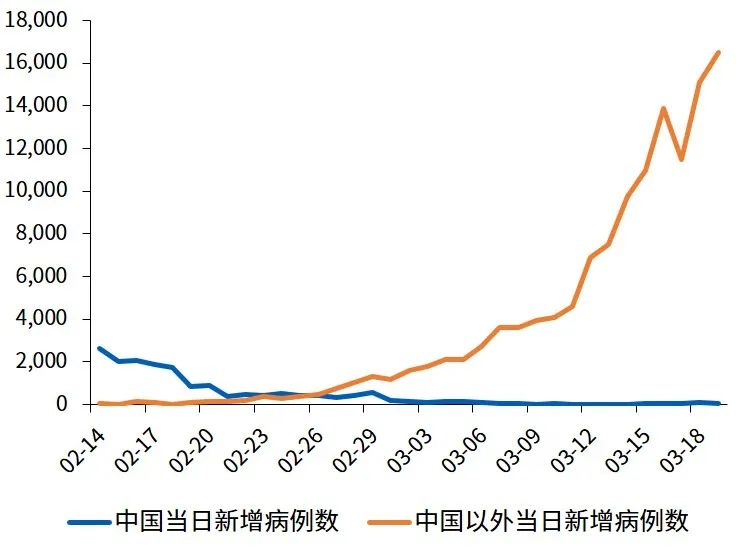

新冠肺炎疫情在中國已經基本得到控制,但在海外卻在加速擴散。WHO數據顯示,截至3月19日,新冠疫情已蔓延至150多個國家或地區,全球累計確診209,839例,中國以外新增確診達16,498例,當日中國內地新增確診只有39例,全部為境外輸入病例。

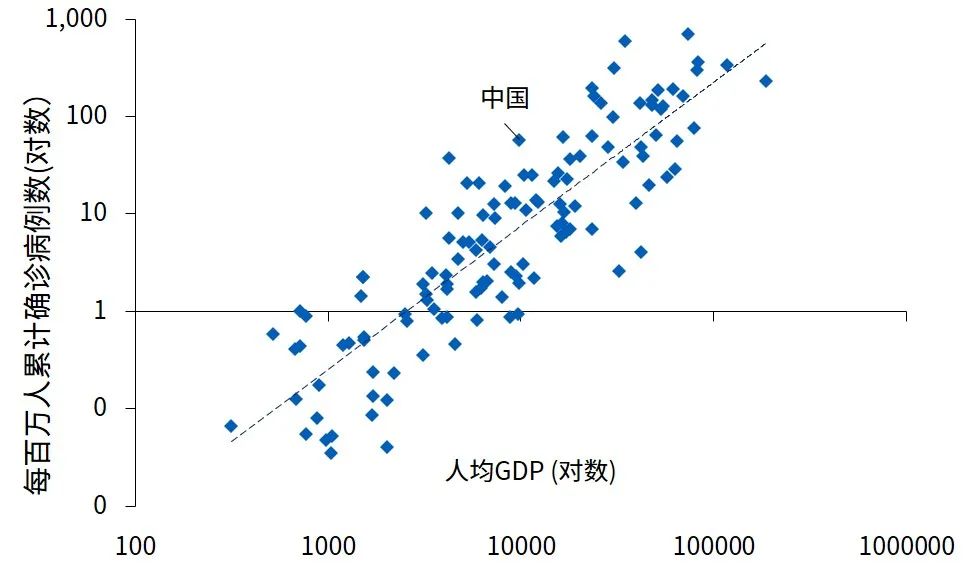

我們研究發現,目前各國疫情確診人數和其經濟發展水平呈正相關的統計關系:人均GDP高的國家,其每百萬人確診人數也較高。我們認為有三個可能原因:一,經濟相對發達國家的人員流動性通常較大,國際化程度也更高,可能容易造成疫情感染和擴散;二,一些經濟發達國家人口老齡化率相對較高,而目前臨床數據顯示老年人感染新冠病毒的幾率更大,也造成了這些國家確診人數的上升;三,發展中國家的衛生保健系統通常也相對比較落后,大規模進行病毒檢測的能力不足,導致確診病例數較低。

第三種可能尤其值得重視,因為這意味著目前的全球確診人數依然可能被低估。因此,目前全球在關注美歐日等發達國家疫情防控的同時,也不能忽視疫情在發展中國家的擴散。WHO也一再強調,經濟落后國家的衛生基礎設施更為薄弱,疫情一旦在這些國家傳播,可能會造成更大的危害。疫情是全人類面臨的共同挑戰,愈發需要各國加強合作,相互支持,共抗疫情。

新冠疫情對世界經濟造成顯著沖擊。一方面疫情在全球范圍內加速擴散,不確定性急劇升高,投資者信心受挫,從而引發金融和資本市場動蕩;另一方面各國為控制疫情傳播嚴格限制人員流動和交通運輸,對經濟按下暫停鍵,從消費端和生產端兩個方面同時對經濟運行帶來壓力。我們從資本市場、貿易、產業鏈和跨國投資四個方面對疫情所帶來的對國際經濟的影響進行了分析。

隨著新冠肺炎在全球蔓延,全球金融市場出現大幅波動,美股在不到兩周時間內(3月9日-18日)四次熔斷。除去疫情造成的恐慌情緒之外,近期世界經濟增速普遍放慢也是資本市場調整的重要因素之一。A股估值處于歷史相對較低水平,和其他主要資本市場相比,在本次疫情中下調幅度相對較小;

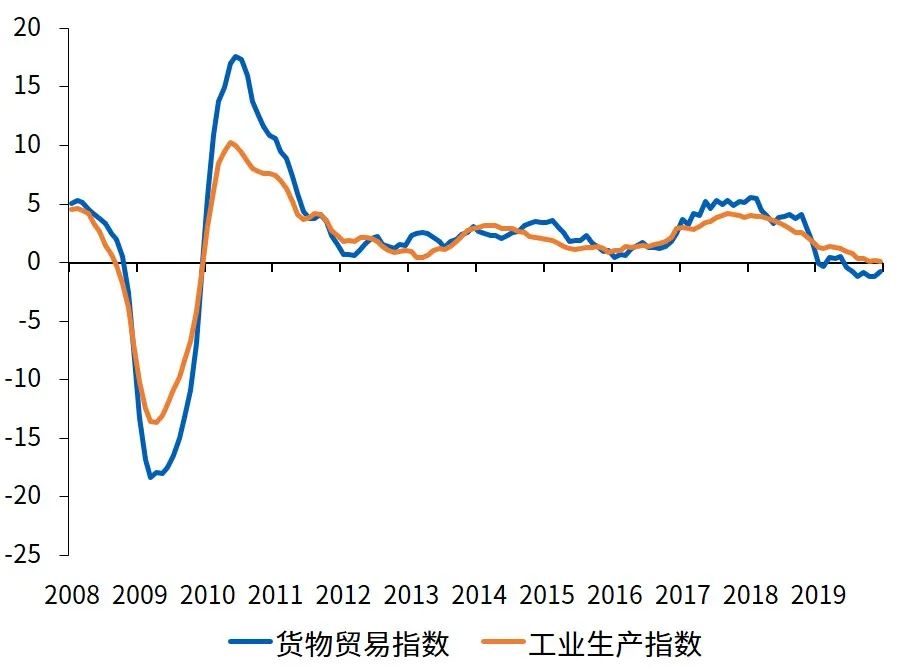

過去幾年全球貿易增長明顯放慢。CPB全球貨物貿易指數顯示,2019年全球貿易量較2018年減少0.5%,為2008年全球金融危機以來的首次下降,預期新冠疫情將進一步降低全球貿易增速。德國、韓國、墨西哥等貿易依存度較高國家面臨的挑戰也將更加嚴峻;

全球中間產品占全部貨物貿易量占比已經超過一半,全球供應鏈已經緊密結合在一起。中國、美國、德國分別成為東亞、北美以及西歐地區的產業鏈中樞。疫情對產業鏈形成沖擊,尤其對全球價值鏈融合程度高的行業,例如汽車、電子和機械設備,影響將更為明顯;

疫情使得企業營收降低,信心受到影響,不利于跨國投資發展。聯合國貿發會預測疫情會降低2020年全球外商直接投資5%至15%。值得注意的是,和國際貿易、資本流動不同,跨國投資更加關注投資目的地的市場環境和長期發展前景。今年是中國《外商投資法》實施的第一年,中國正進一步改善營商環境和擴大對外開放,我們預期中國將依然是外商重要的投資目的地之一。

新冠肺炎疫情在中國已經基本得到控制,但在海外卻在加速擴散,歐洲成為“重災區”。繼世界衛生組織(WHO)在當地時間1月30日宣布新型肺炎疫情構成“國際關注的突發公共衛生事件(PHEIC)”之后,3月12日WHO進一步宣布新冠疫情已經成為“全球性流行病(pandemic)”。WHO數據顯示,截至3月19日,新冠疫情已蔓延至150多個國家或地區,全球累計確診209,839例,中國以外新增確診病例數遠遠超出中國,達16,498例,海外疫情防控形勢不容樂觀。其中,病毒感染人數超1000的海外國家有15個,意大利成為海外疫情最嚴重的國家,確診病例達35,713例,其他國家如伊朗、西班牙、韓國、法國、德國、美國等也處于疫情加速擴散狀態。

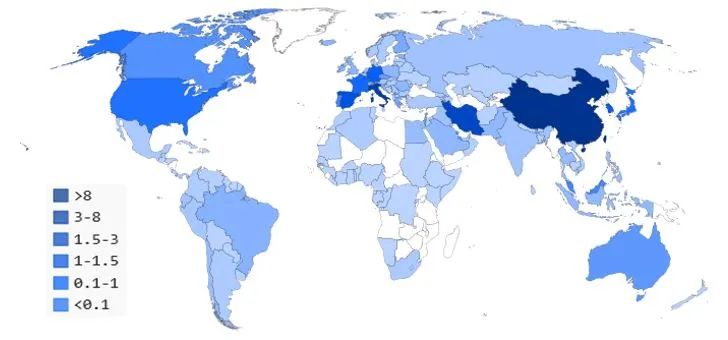

基于目前疫情傳染數據,我們發現各國累計確診病例數和該國經濟發展水平呈正相關的統計關系:一個國家或地區的人均GDP越高,其每百萬人新冠肺炎確診人數也越高。?注:累計確診數據截至3月18日,人口和人均GDP(美元)取2018年數據。

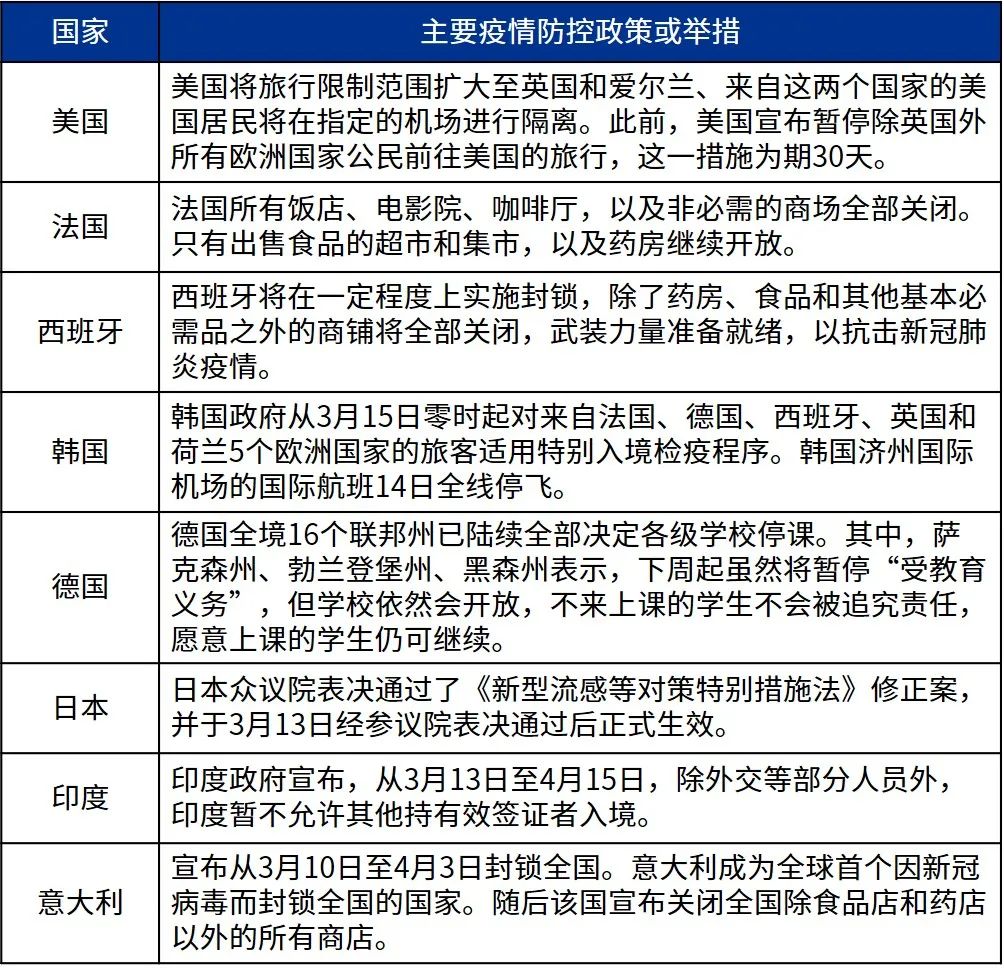

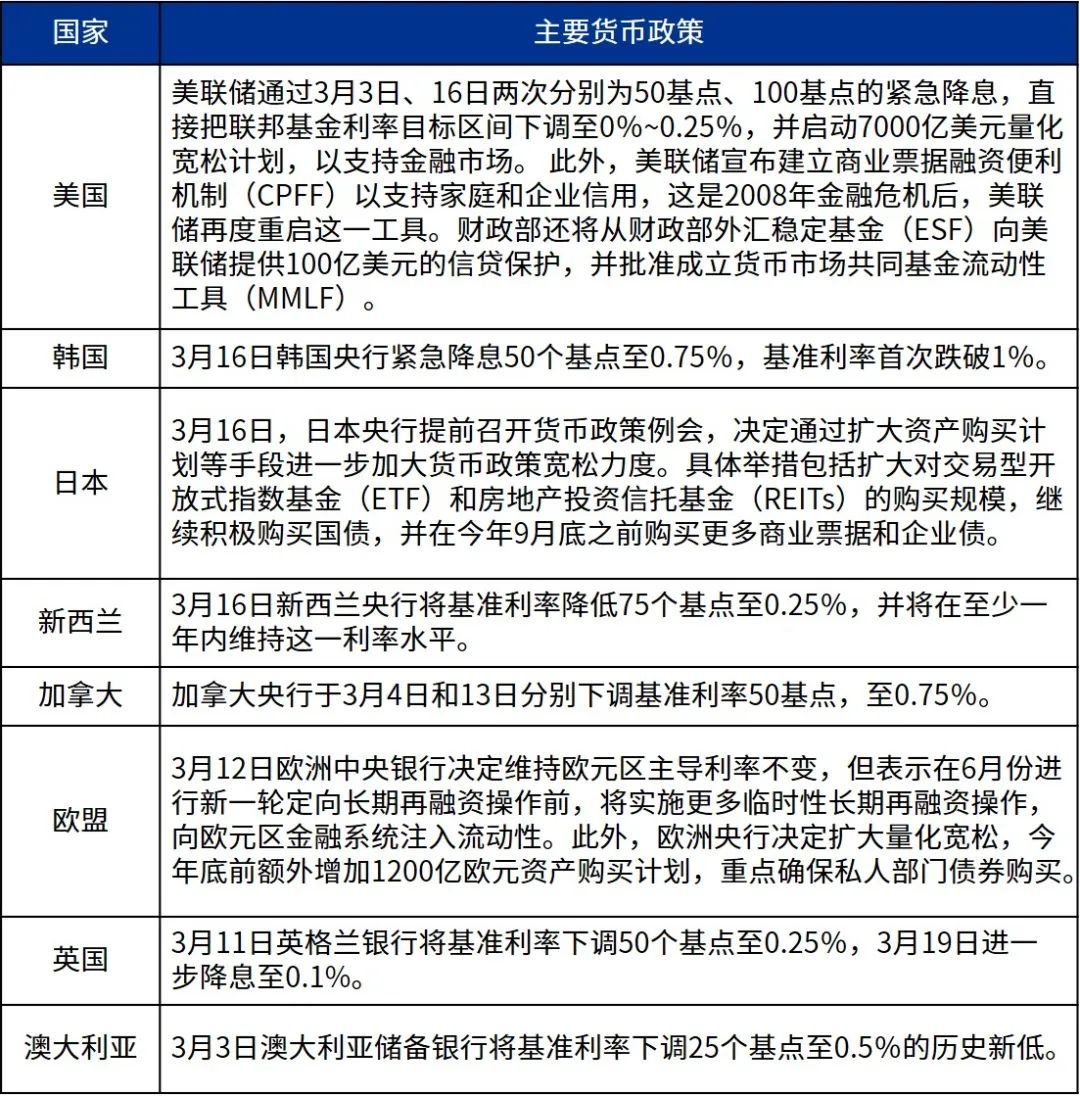

數據來源:Wind,World Bank,畢馬威分析兩者之間的正相關可能有三個解釋原因:一,經濟相對發達國家的人員流動性通常更大,國際化程度也更高,可能容易造成疫情感染和擴散;二,一些經濟發達國家人口老齡化率相對較高,而目前臨床數據顯示老年人感染新冠病毒的幾率較高,也造成了這些國家確診人數的上升;三,發展中國家的衛生保健系統通常也相對比較落后,大規模進行病毒檢測的能力不足,導致確診病例數較低。第三種可能尤其值得重視,因為這意味著目前的全球確診人數依然可能被低估。病毒并不是沒有在經濟相對落后國家傳播,而只是因為其檢測能力不足,確診數被低估而已。因此,目前全球在關注美歐日等發達國家疫情防控的同時,也不能忽視疫情在發展中國家的擴散。WHO也一再強調,經濟落后國家的衛生基礎設施更為薄弱,疫情一旦在這些國家傳播,可能會造成更大的危害。疫情是全人類面臨的共同挑戰,愈發需要各國相互援助,相互支持,共抗挑戰。面對海外疫情快速蔓延的嚴峻態勢,多個國家積極采取防控舉措。對內,限制或禁止群體活動,減少人群聚集風險;對外,實行邊境控制,采取嚴格的旅行限制措施。為緩解新冠疫情對全球經濟及金融市場的沖擊,一些海外國家央行相繼宣布降息+QE等寬松貨幣政策,增加流動性,為金融系統提供有效支撐。

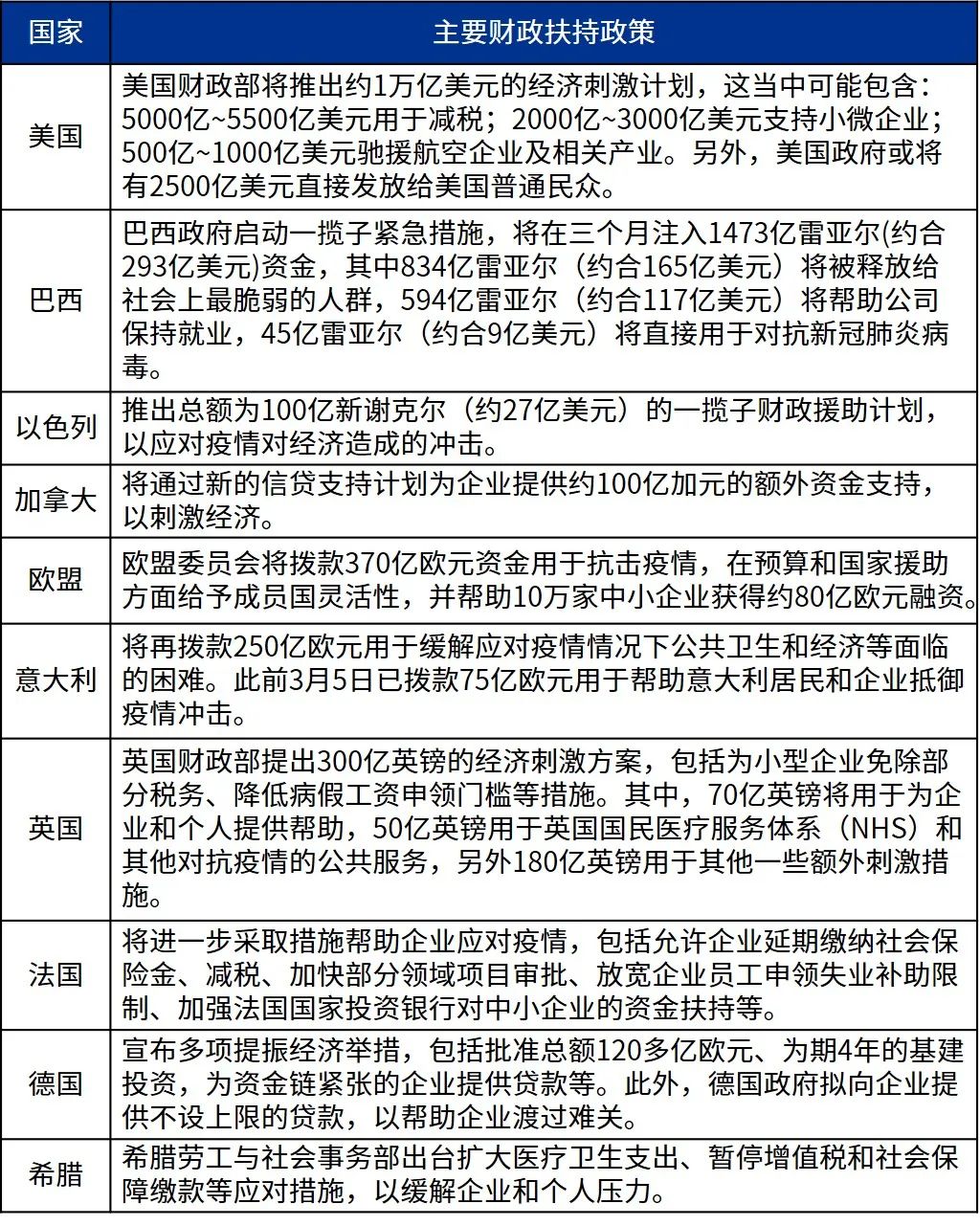

除了貨幣政策外,也有不少國家積極出臺包括減稅、投資、再融資等在內的一系列財政扶持政策,提振經濟。

此外,還有不少國家,由于本國政策空間有限,也在向IMF等國際組織尋求幫助。例如,3月12日,伊朗宣布已經向IMF尋求約50億美元的緊急援助。這是1962年以來伊朗首次向IMF尋求資金援助。疫情對宏觀經濟的沖擊主要體現在兩個方面:第一是由于恐慌情緒的蔓延導致投資者信心受挫,從而引發金融和資本市場的動蕩;第二是控制疫情的隔離措施對經濟按下暫停鍵,從而對消費端和生產端同時造成壓力。我們將從資本市場、貿易、產業鏈和跨國投資等幾個方面對疫情蔓延以來所造成的影響進行分析。自新冠肺炎開始在全球各主要國家蔓延以來,市場恐慌情緒蔓延,全球金融市場出現大幅波動,美股在短短兩周內(至3月18日)經歷四次熔斷,必將記入金融史冊。

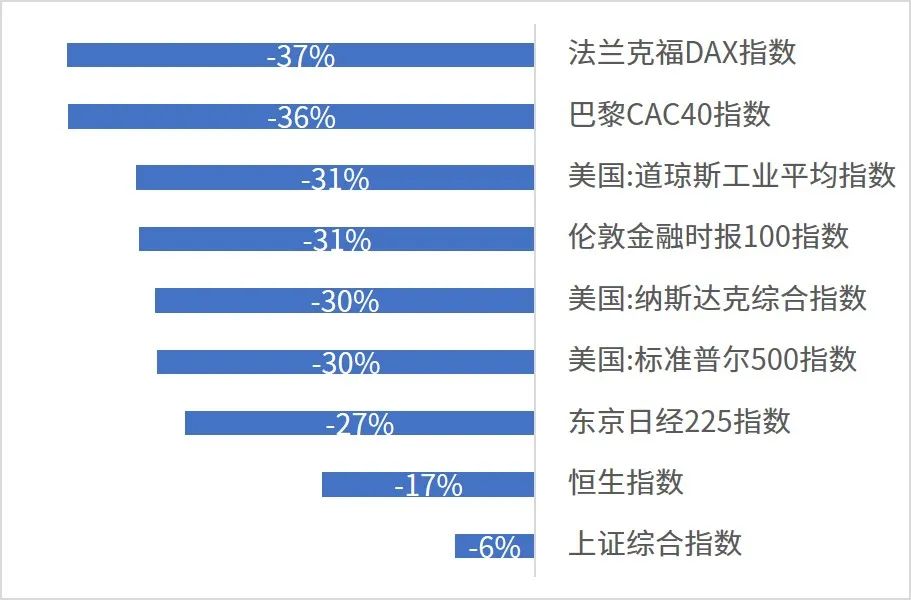

3月9日,美股在開盤后經歷暴跌,標普500指數觸發第一層熔斷機制,這是繼1997年10月亞洲金融危機期間美股首次熔斷后的史上第二次熔斷,然而這只是此輪金融市場大幅動蕩的開端。隨后在3月12日、3月16日和3月18日短短兩周內相繼發生了三次熔斷事件,引發世界范圍內的資本市場動蕩。值得一提的是3月12日的熔斷事件,美股開盤后僅6分鐘,三大股指集體跌破7%,觸發熔斷機制,暫停交易15分鐘。據不完全統計,同一天,還有泰國、菲律賓、韓國、巴基斯坦、印尼、巴西、加拿大、墨西哥、哥倫比亞、斯里蘭卡等10個國家的股市發生熔斷。其中,巴西IBOVESPA股指大跌15%,觸發當周第三次熔斷、當日第二級熔斷。加拿大股市股指跌幅達9.2%,觸發第一級全市場熔斷,多倫多證交所暫停股票交易,恢復交易后股指跌幅擴大一度至10.5%。歐洲很多股市沒有設立熔斷機制,但同樣遭遇重挫。3月12日,歐央行宣布維持三大利率不變,出乎市場預料。被視為市場恐慌指標的歐洲斯托克600指數跌幅擴大至10%,為歷史最大單日跌幅,德國DAX指數、法國CAC40指數跌超10%,英國富時100指數跌近10%。比特幣當天跌破5,000美元/枚,24小時跌幅達37%。全球股市的大幅動蕩加上美聯儲近期出臺的“降息+量化寬松”組合拳,很容易讓人聯想到2008年金融海嘯的重演。但本次新冠危機和08年金融危機時所面對的資本市場、宏觀經濟存在很大不同。

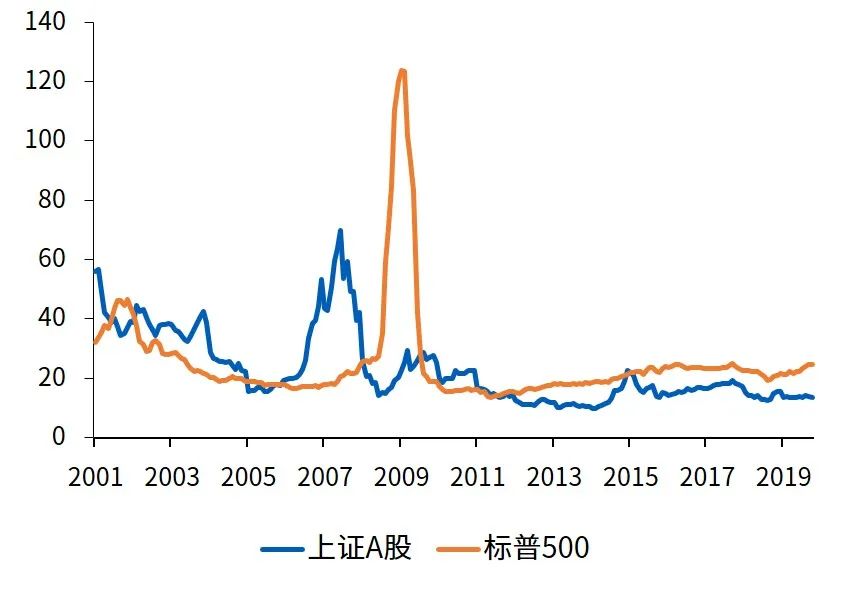

上市公司的股價由盈利能力和估值(市盈率)兩部分決定,其中估值體現了市場參與者對公司未來的預測和信心。2008年次貸危機后美股出現超過10年的長期牛市,標普500指數的市盈率由2011年的13.5上漲到2020年初的接近25。相比之下,A股的估值處于歷史相對低位,2020年2月上證A股市盈率為13.6,位于和2016年初引入熔斷機制時類似水平。A股相對較低的估值也被投資者認為是A股在本次疫情中下調幅度相對較小的原因之一。?數據來源:Multipl.com, Wind, 畢馬威分析

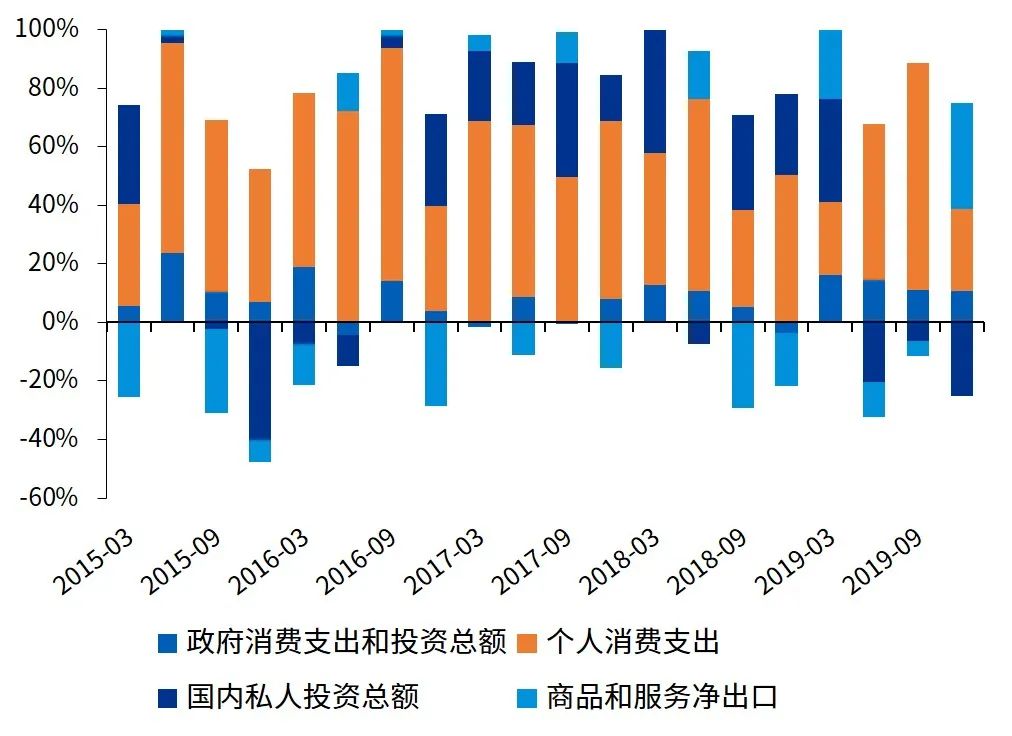

此外,近期來世界經濟增速普遍放慢,新冠疫情或許只是資本市場調整的一個導火索。例如,2019年美國經濟增長2.3%,比上一年放慢了0.6個百分點,其中私人投資對GDP的拉動為2010年以來最低,消費拉動也在下半年出現大幅下滑。2019年美國經濟的主要支撐來自于凈出口的擴大,但隨著全球經濟的走弱,想繼續通過出口拉動美國經濟的難度也明顯加大。圖6 消費、投資和出口對美國經濟的拉動情況(季調)

2000年以來國際貿易取得了巨大發展,WTO數據顯示全球總貿易量從2000年的6.7萬億美元增長到2018年的19.7萬億美元,貿易全球化程度較高。但近年來,由于主要經濟體之間發生諸多經貿摩擦,國際貿易壁壘增多,全球貿易增長出現停滯。根據CPB全球貨物貿易監測指數顯示,過去一年全球貿易量較2018年下降0.45%,為2008年全球金融危機以來的首次下降。隨著新冠肺炎疫情在全球范圍的爆發,各國相繼采取交通運輸管制、限制人口流動等措施,將使全球經貿環境更加嚴峻,為世界貿易帶來進一步的沖擊。

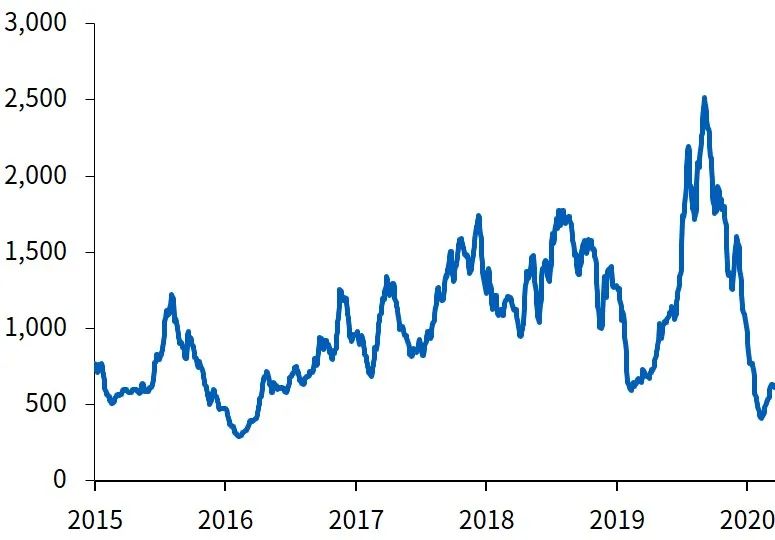

?數據來源:CPB World Trade Monitor,畢馬威分析隨著意大利和西班牙分別于3月10日、3月15日封鎖全國,歐洲其他國家也開始關閉邊境、取消航班、停止國與國之間的鐵路運輸、限制國內交通、增加出入境管制。由于交通運輸的被迫中斷,大量貨物運輸車在歐洲洲際公路上排起了長隊。近日全球主要港口亦開始實施嚴格的管控措施 ,如對來自主要疫情國的船員增加檢疫流程、禁止船只進入和停泊、甚至關閉部分海港。國際航運下降導致波羅的海航運運價持續走低,于2月10日達到近四年最低點。

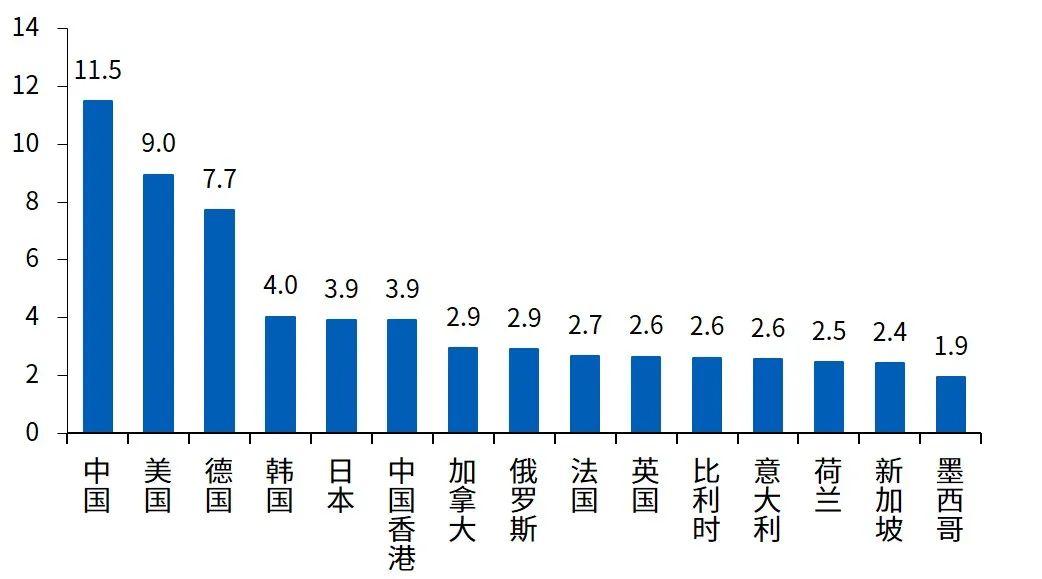

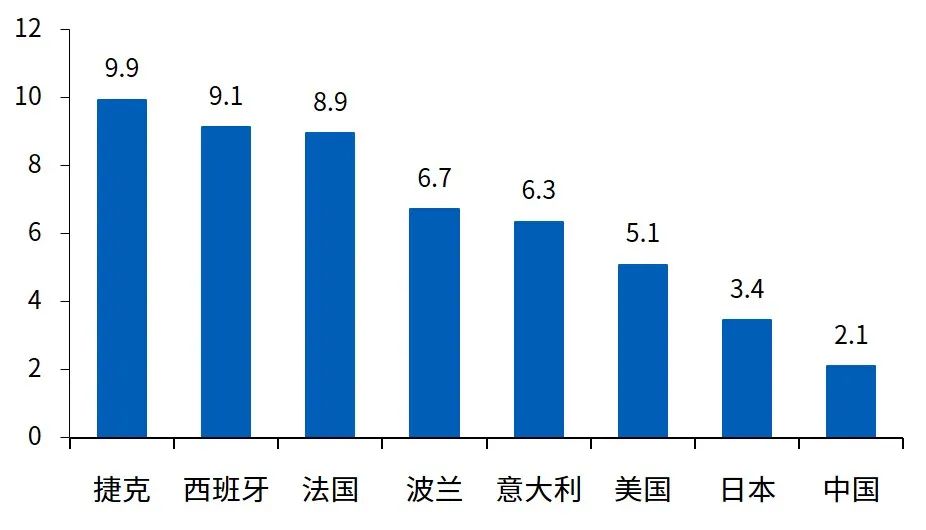

隨著新冠肺炎疫情的全球擴散,各國也加強了人員流動管制。目前已有多個國家宣布禁止人員聚集;捷克宣布全國民眾居家隔離,除工作或緊急事務,任何居住在捷克境內的人都不得離開自己的住所;伊朗、西班牙調動軍隊限制當地的人員流動。另外,據聯合國教科文組織3月18日的數據[1],全球102個國家已經全面采取、11個國家部分采取學校關閉措施應對新冠肺炎疫情,8.5億學生受到影響,大量勞動力將花費時間在家照看子女,導致工作時長的降低。疫情對各國經濟發展帶來了顯著沖擊,消費者信心下降,消費者可能減少支出來應對未來收入下降甚至失業的可能性。另外,受疫情不可抗力的影響,各國采取嚴格管控措施,取消大量文化和體育活動;限制商場、餐廳、酒店、電影院等公共場所的營業,商業活動的嚴重收縮,將使得人們的消費需求進一步減少。美國航空公司已表示將削減全球航班的75%以應對需求的不足。國際貿易放慢對各國整體經濟發展的影響也不盡相同,貿易依存度較高的國家受到的沖擊也將較大。根據聯合國數據顯示,當前全球主要經濟體貿易量占GDP比重如下表所示,德國、韓國、墨西哥等國的貿易依存度加大,全球貿易放慢將對其造成更大的挑戰。

隨著新冠肺炎疫情的全球擴散,各國也加強了人員流動管制。目前已有多個國家宣布禁止人員聚集;捷克宣布全國民眾居家隔離,除工作或緊急事務,任何居住在捷克境內的人都不得離開自己的住所;伊朗、西班牙調動軍隊限制當地的人員流動。另外,據聯合國教科文組織3月18日的數據[1],全球102個國家已經全面采取、11個國家部分采取學校關閉措施應對新冠肺炎疫情,8.5億學生受到影響,大量勞動力將花費時間在家照看子女,導致工作時長的降低。疫情對各國經濟發展帶來了顯著沖擊,消費者信心下降,消費者可能減少支出來應對未來收入下降甚至失業的可能性。另外,受疫情不可抗力的影響,各國采取嚴格管控措施,取消大量文化和體育活動;限制商場、餐廳、酒店、電影院等公共場所的營業,商業活動的嚴重收縮,將使得人們的消費需求進一步減少。美國航空公司已表示將削減全球航班的75%以應對需求的不足。國際貿易放慢對各國整體經濟發展的影響也不盡相同,貿易依存度較高的國家受到的沖擊也將較大。根據聯合國數據顯示,當前全球主要經濟體貿易量占GDP比重如下表所示,德國、韓國、墨西哥等國的貿易依存度加大,全球貿易放慢將對其造成更大的挑戰。

?數據來源:UNCTAD,畢馬威分析

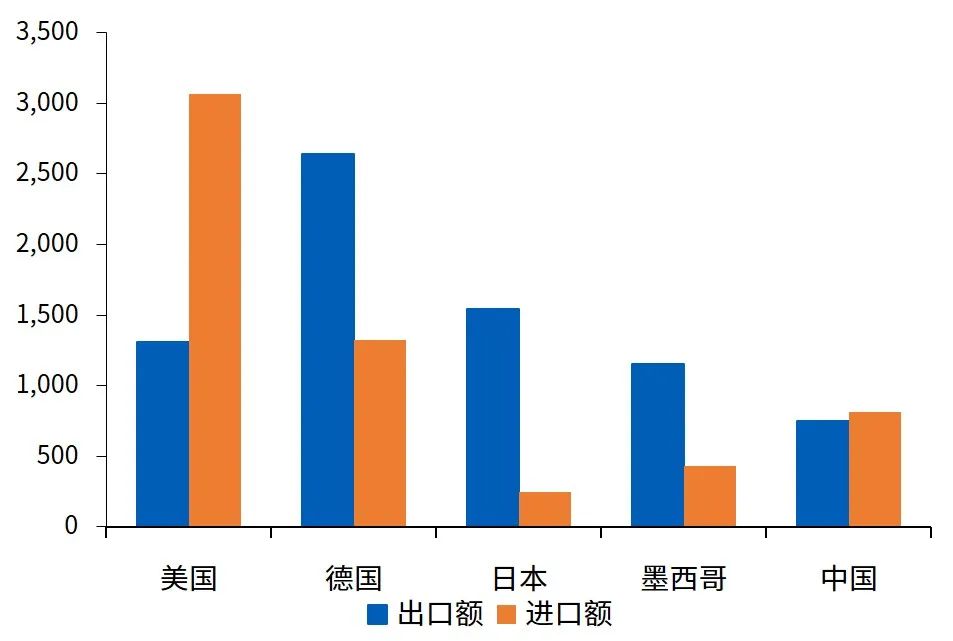

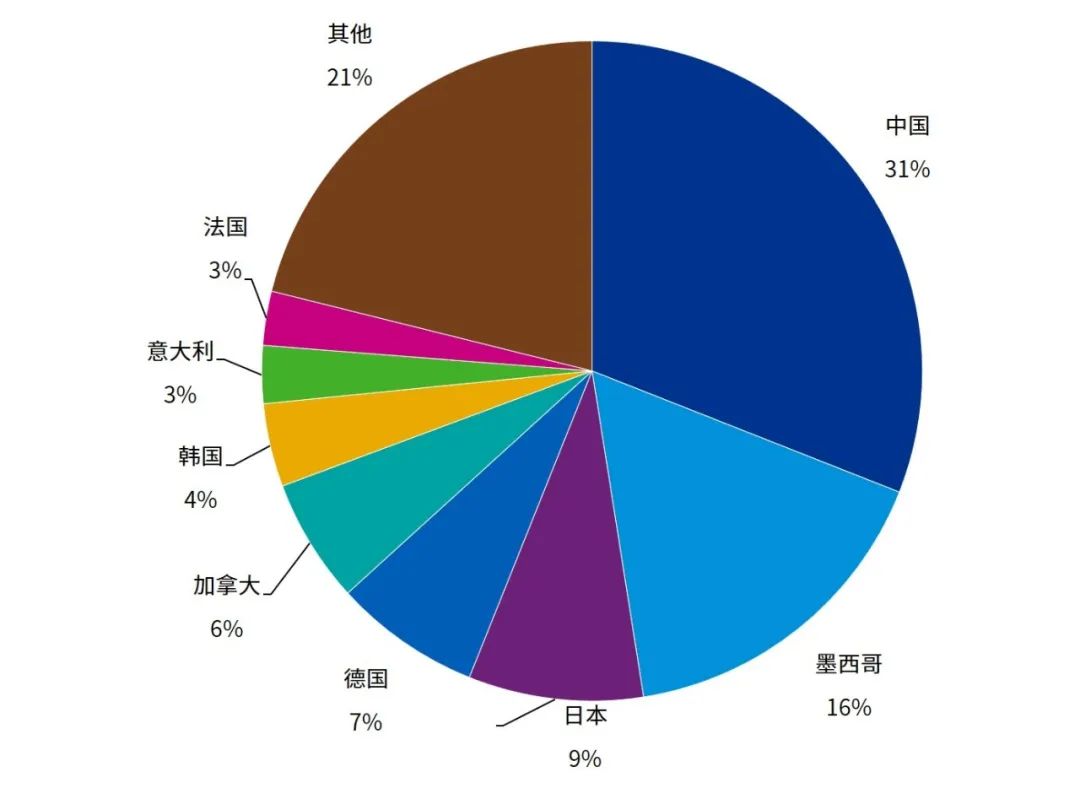

隨著新冠肺炎疫情的不斷升級,各國所采取的嚴格交通運輸、人口流動等管制措施,不僅影響各個國家的工業生產,日趨融合的全球產業鏈也將因此受到一定的挑戰。截至2018年,全球中間產品出口貿易量已達到9.7萬億美元,占全球貨物出口貿易量的52%。中國、美國、德國分別為東亞、北美以及西歐地區的產業鏈中樞;韓國、日本、中國香港、新加坡等國家也依靠產業優勢、地理位置等成為全球產業鏈的深度參與方。新冠肺炎疫情的全球擴散,使中間產品的主要供給方均受到了疫情的嚴重影響,隨著疫情影響區域的擴大和持續時間的拉長,由于交通運輸管制和人口流動限制,將會影響這些國家的生產,依賴全球供應鏈的企業在未來2到3個月,可能由于無法得到生產所需零部件,使工業產出降低。世界銀行研究顯示[2],近年全球價值鏈的增長主要集中在交通運輸、電子和機械行業。使用聯合國 Comtrade數據庫提供的2018年數據,我們分析了疫情對這三個行業的潛在影響。汽車產業鏈貿易排名前5的經濟體分別是美國、德國、日本、墨西哥以及中國,占全球貿易量的44%。德國和日本以輸出為主,而美國作為主要汽車消費國,進口量較大。圖11 全球主要經濟體汽車產業進出口貿易額,億美元

分區域來看,作為歐洲產業鏈中樞,德國汽車產業鏈主要依賴于歐洲本土供應鏈,其零部件的主要供給國為捷克、西班牙、法國、波蘭以及意大利。結合當前疫情發展趨勢,捷克、意大利和西班牙均采取“封國”防控措施,菲亞特克萊斯勒、雷諾、標致雪鐵龍等歐洲車企也宣布暫時關閉大部分歐洲工廠。我們預計德國汽車產業鏈在今年或遭受嚴重的供給影響,并逐步傳導到下游其他生產企業和國家,進而產生一系列連鎖效應。歐洲整體制造業或將持續低迷。

圖12 德國從全球主要經濟體進口汽車相關產品比重,%

東亞方面,由于日本自身擁有完整的汽車產業鏈,相關零部件的進口貿易量較小,整條產業鏈主要受本國新冠肺炎疫情趨勢發展影響。北美地區,美國作為全球最大的汽車產業貿易國,其相關零部件供給國和產成品輸出國主要集中在墨西哥及加拿大,同時日本零部件的供應比重占美國總體進口的17%,若日本疫情失控,影響其汽車工業生產,北美汽車產業鏈或將受到一定的影響。和中國作為世界第一大汽車產銷國的地位相比,中國在全球汽車產業鏈中貿易占比并不是很大,中國汽車及零部件出口占世界5%左右。但是中國從德國、日本、美國進口汽車相關零部件較集中,從現在疫情在歐洲和北美的擴散態勢來看,中國汽車產業鏈將受到全球供應鏈中斷影響。值得注意的是,疫情在全球的蔓延,短期內將導致汽車銷量大幅下降,而作為整車主要出口目的地的歐洲、北美等地區,或產生一定的庫存積壓,進而增加企業經營成本,影響企業的資金周轉和投資積極性,通過下游終端進一步對上游產業鏈造成沖擊。電子產業鏈貿易總量排名前5的經濟體分別是中國、中國香港、美國、德國以及韓國,占全球貿易總量的54%。從全球產業鏈的角度來看,以中國為主體的東亞地區是世界電子產業鏈的核心,全球主要產業國從中國進口相關產品及零部件的占比均高于20%。而中國電子產業鏈零部件的主要供應商為韓國、日本、越南、馬來西亞,占其進口比例高達40%。另一方面,韓國從中國進口相關零部件的比例近40%,與日本、越南、馬來西亞的上下游供應鏈聯系也十分緊密。圖13 全球主要經濟體對中國電子相關產品依賴度,%

歐洲地區,作為產業鏈的中樞,德國電子產品和零部件主要從中國進口,捷克、美國、匈牙利、波蘭以及日本亦為其提供24%的供給量,德國電子產業鏈上游供應商分布較為合理多元。北美方面,美國從東南亞國家進口電子產品和零配件比重高達65%,其中中國為42%;而與美國產業鏈休戚相關的墨西哥、加拿大供給占比約為20%。整體來看,東亞地區各國針對疫情所采取的管控措施,以及疫情的持續時長,將決定全球電子供應鏈的發展。目前中國境內疫情已趨于結束,韓國疫情已得到控制,正在穩步下降;日本、馬來西亞、越南等地疫情發展較為平緩,該產業上游零部件供應端或將保持穩定。微軟、蘋果等公司關閉全球零售店鋪主要出于疫情防控舉措,而非電子產業鏈產品供應不足所導致。隨著相關企業的復工復產,中國電子零部件的輸出對全球電子產業鏈的短暫負面影響亦將逐步消退。機械和設備產業全球貿易總量排名前五的國家分別為:中國、美國、德國、日本,以及英國,占全球貿易總量的45%。該行業產業鏈呈現出明顯的區域特征,東亞、北美、以及西歐地區分別以中國、美國、德國為中樞,鏈接全球產業鏈的制造業產能,逐步傳導至相關區域產業鏈上的其他國家和生產廠商。分區域來看,在東亞地區,中國在機械與設備產業鏈上下游與日本以及其他東亞國家保持緊密聯系,零部件的主要供應商來自于日本、韓國;而產品的主要輸出國為美國、德國等全球其他區域產業鏈中樞,為其提供高端制造業所需要的零部件和產能設備。日本則更加側重該產業在東亞地區的出口,主要為相關國家提供加工貿易生產所需要的機械設備,產業鏈受地域因素影響較大。德國作為歐洲地區的產業鏈中樞,除了承接機械與設備在全球產業鏈的供需關系之外,其更加側重區域內各國家在該產業鏈上下游之間的傳導。從產品和零部件的進口數據來看,除去中國和美國,捷克、意大利、奧地利、法國和波蘭亦是其機械和設備零部件的主要供應商。而在出口方面,其產成品亦主要銷往歐洲國家。相比歐洲和東亞地區產業鏈中樞強調的區域化供給,以美國為產業鏈中樞的北美地區,在機械設備產品和零部件的供給上,更加依賴全球供應商。中國、墨西哥、日本、德國均為其提供一定規模的產能設備。而美國大部分機械產成品則主要用于自身高端制造業的發展,并銷往北美地區,墨西哥和加拿大兩個國家占其出口比例的40%。圖14 美國從全球主要經濟體進口機械設備相關產品比重,%

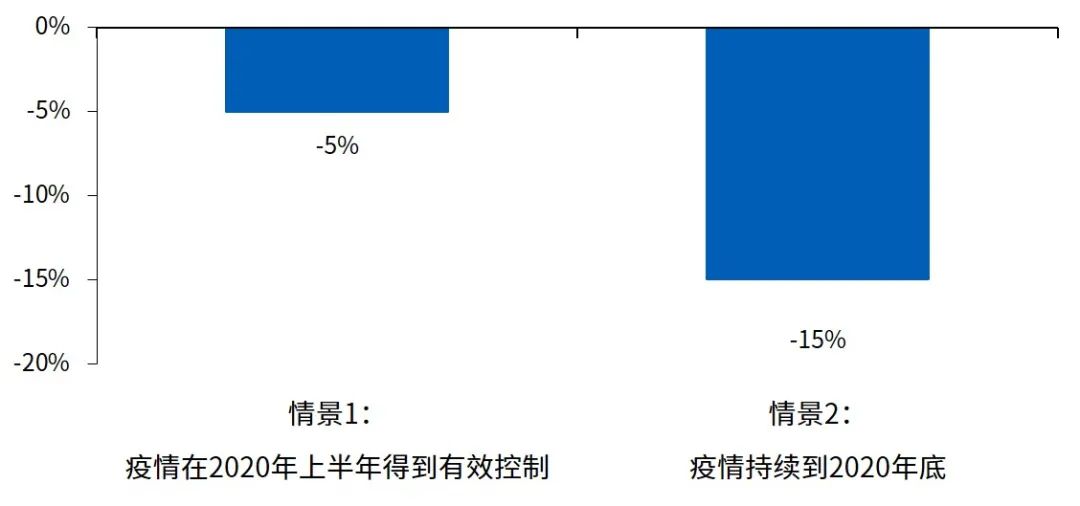

綜合來看,機械和設備產業鏈主要受中國、美國、德國疫情發展的影響,一旦這些國家在機械的供應上出現困難,則可能會導致全球制造業生產出現停滯。另一方面,各個地區疫情發展態勢亦將左右其所在區域制造業的生產經營狀況,嚴格的疫情管控措施和終端需求下降將導致現有的制造業產能無法充分發揮,但這也表明各個國家補充設備產能的需求也會相對下降,進而給機械設備的供應商復產復工提供一定的修復空間。綜上所析,由于疫情管控措施的實行,各區域產業鏈中樞國家所受到的全球供應鏈的負面影響會逐步傳導到產業鏈上的其他國家,造成供應鏈中斷。同時,長期來看,這可能推動全球產業鏈智能化升級和重構,提高產業鏈應對突發情況的彈性和速度;同時,產業鏈供應商布局也可能變得更加多元化,以降低風險和對特定供應商的依賴程度。隨著疫情在全球傳染范圍的擴大,企業營收受到沖擊,資金鏈面臨挑戰加大,使得投資者信心容易受到影響,不利于跨國投資發展。根據聯合國貿易和發展會議(貿發會)3月報告[3],在全球排名前100的跨國公司中,已有41家公司發布了聲明,表示其利潤可能會因為銷量下滑或供應鏈中斷而降低,部分公司表示將會放慢在疫情影響地區的投資。在沒有疫情的基準情況下,貿發會預測2020年全球外商直接投資(FDI)增長5%左右。但是隨著疫情在世界范圍內的蔓延,貿發會預測疫情會使得全球FDI下降5%至15%。圖15 疫情對2020年全球外商直接投資增速的下行壓力預測

值得注意的是,和國際貿易、資本流動不同,跨國投資雖然也會受到短期因素的影響,但其更加關注投資目的地的市場環境和長期發展前景。今年是中國《外商投資法》實施的第一年,中國也在加快推動對外開放,進一步改善營商環境和縮減外商投資準入負面清單。我們預期中國將依然是外商重要的投資目的地之一。[1] 詳情請查閱:https://en.unesco.org/news/half-worlds-student-population-not-attending-school-unesco-launches-global-coalition-accelerate

[2] 《Trade for Development—In the Age of Global Value Chains》,世界銀行,2019年11月

[3] 《Impact of the Coronavirus Outbreak on Global FDI》,聯合國貿發會,2020年3月

https://unctad.org/en/PublicationsLibrary/diaeinf2020d2_en.pdf

版權申明:本內容來自于互聯網,屬第三方匯集推薦平臺。本文的版權歸原作者所有,文章言論不代表鏈門戶的觀點,鏈門戶不承擔任何法律責任。如有侵權請聯系QQ:3341927519進行反饋。