新經濟丨研究報告

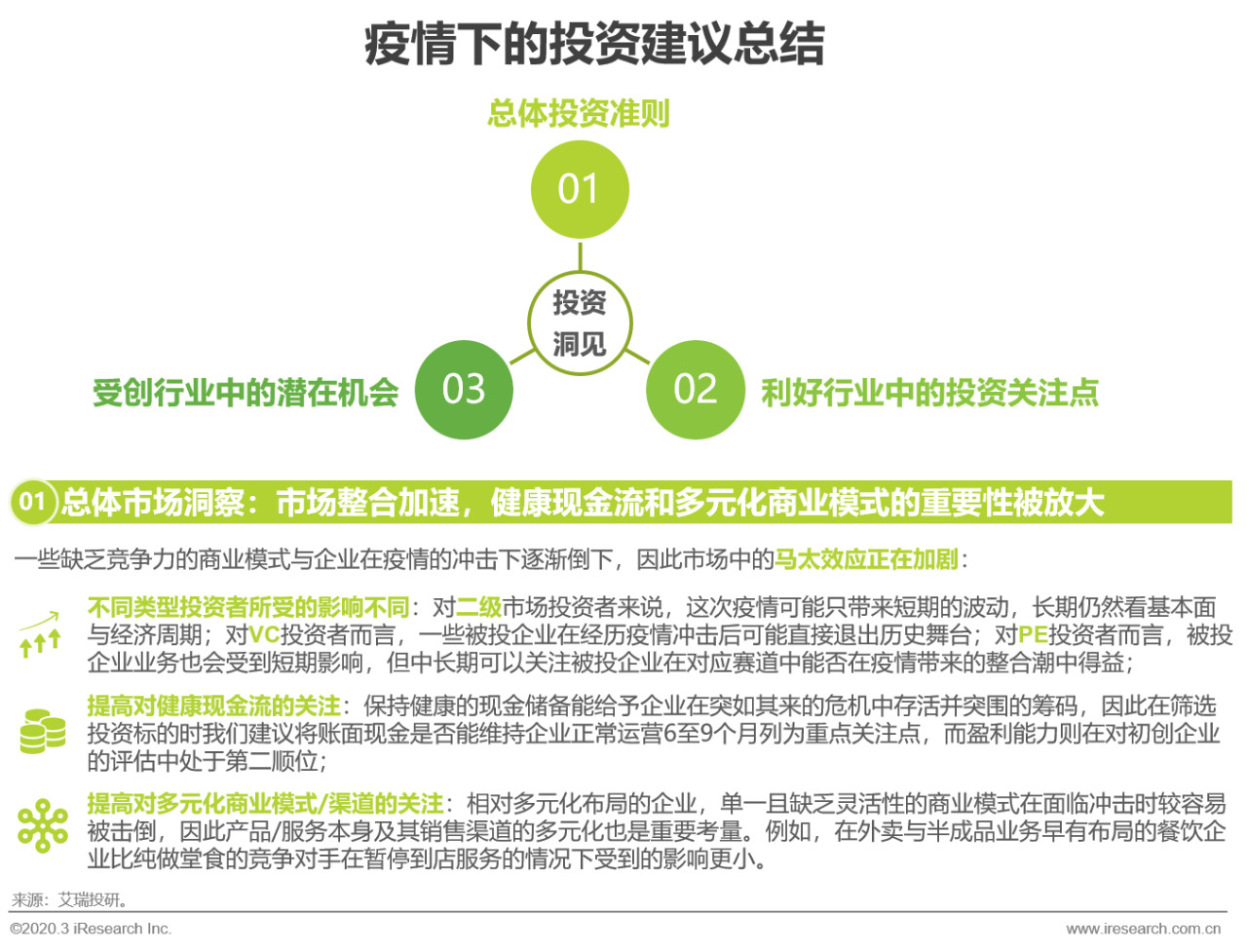

2020年開年的新冠肺炎疫情對新經濟產業帶來了打擊,也揭示出產業的韌性。不少以數字化為特征的賽道在疫情中迎來結構性利好變化,部分受創賽道也可見積極的突破方向,其中具備快速恢復能力的標的將獲得發展機會,這些都是投資者可以提前布局或留意的機會。

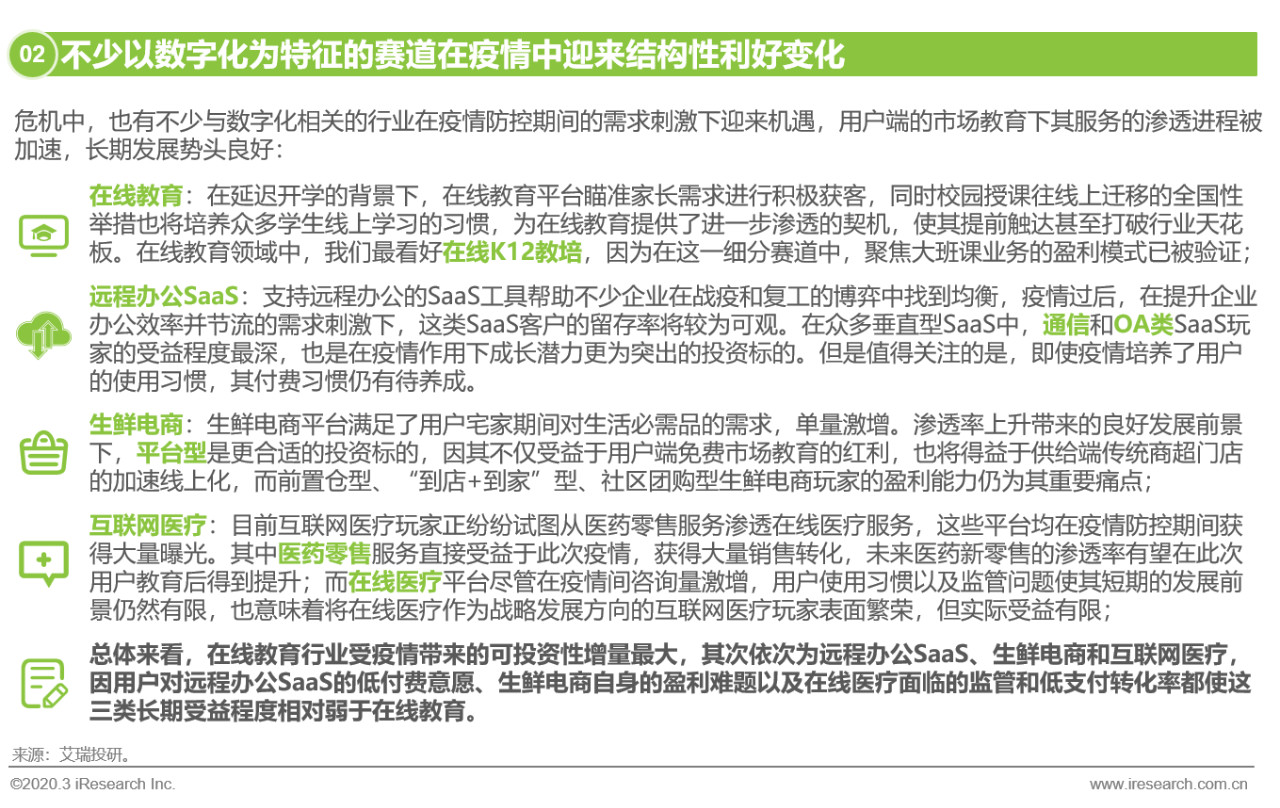

疫情或為在線教育、遠程辦公SaaS、生鮮電商以及互聯網醫療行業帶來結構性變化。這些行業都擁有以下特征:行業商業成熟度在早期,用戶滲透率仍有大幅上升的空間,而疫情有希望加速這部分行業的用戶教育和獲取,提早觸達甚至打破行業規模的天花板。其中,在線教育行業受疫情帶來的可投資性增量最大,其次依次為遠程辦公SaaS、生鮮電商以及互聯網醫療。

多數在線廣告平臺雖然在用戶數量和使用時長方面增長明顯,但廣告營收卻受到廣告主在疫情防控期間撤減廣告預算的負面影響。疫情后部分行業的廣告主可能會追投,但預計仍無法彌補之前削減的預算,且廣告主更專注效果/品效合一的趨勢將愈發明顯,投資者需注意以廣告為主要變現手段的多數互聯網中概股所受的業績影響。

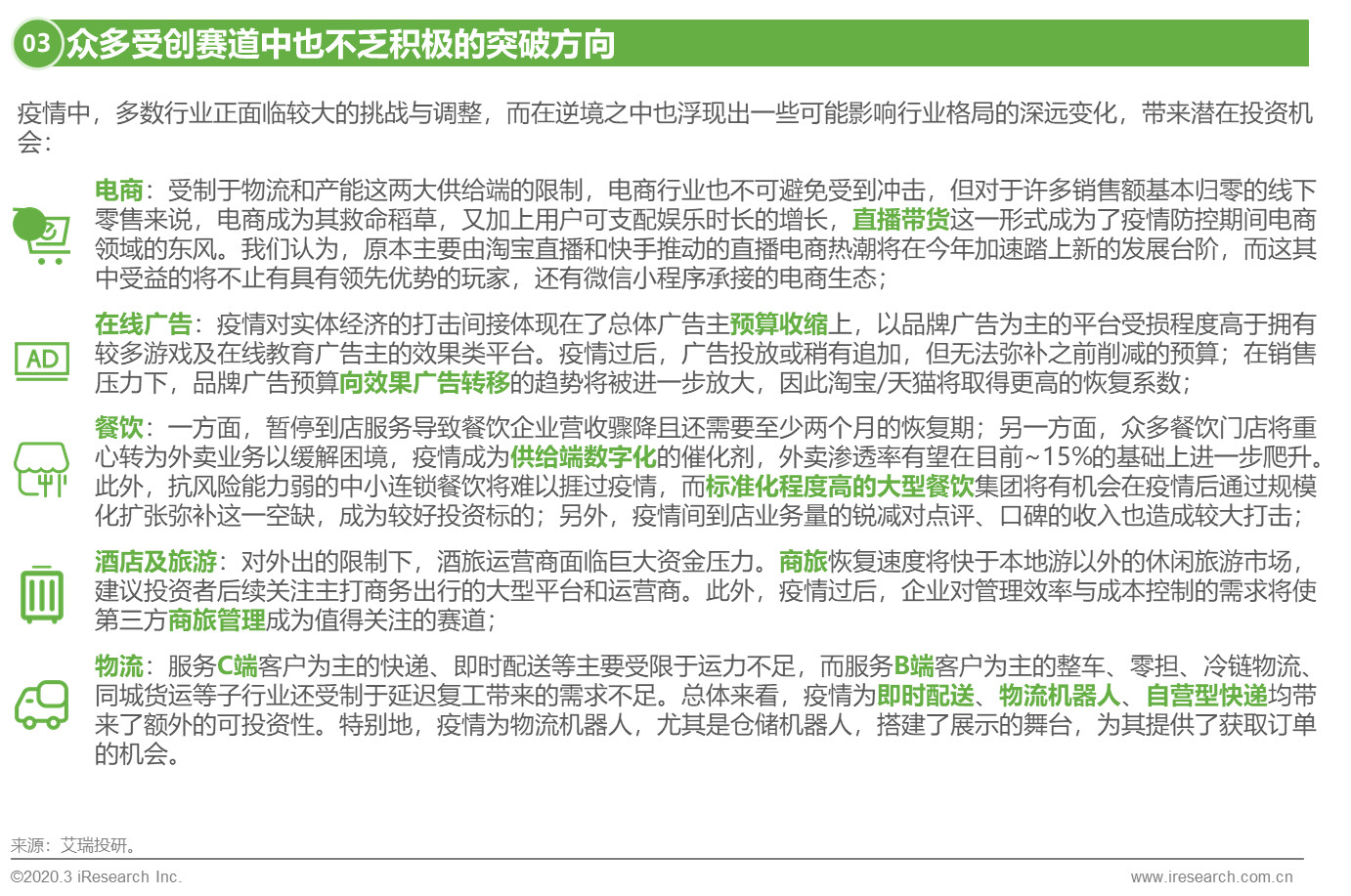

酒旅行業受到重創,商旅恢復速度將快于本地游以外的休閑旅游市場,建議投資者后續關注主打商務出行的大型平臺和運營商。餐飲和其他線下消費場所同樣面臨營收銳減的挑戰,但外賣以及電商直播這兩大數字化工具一定程度上緩解了這一困境。尤其對于直播電商而言,受益于商家端的市場教育,這一形態將在今年加速踏上新的發展臺階,在電商直播領域布局較深的互聯網公司是較好的投資標的。

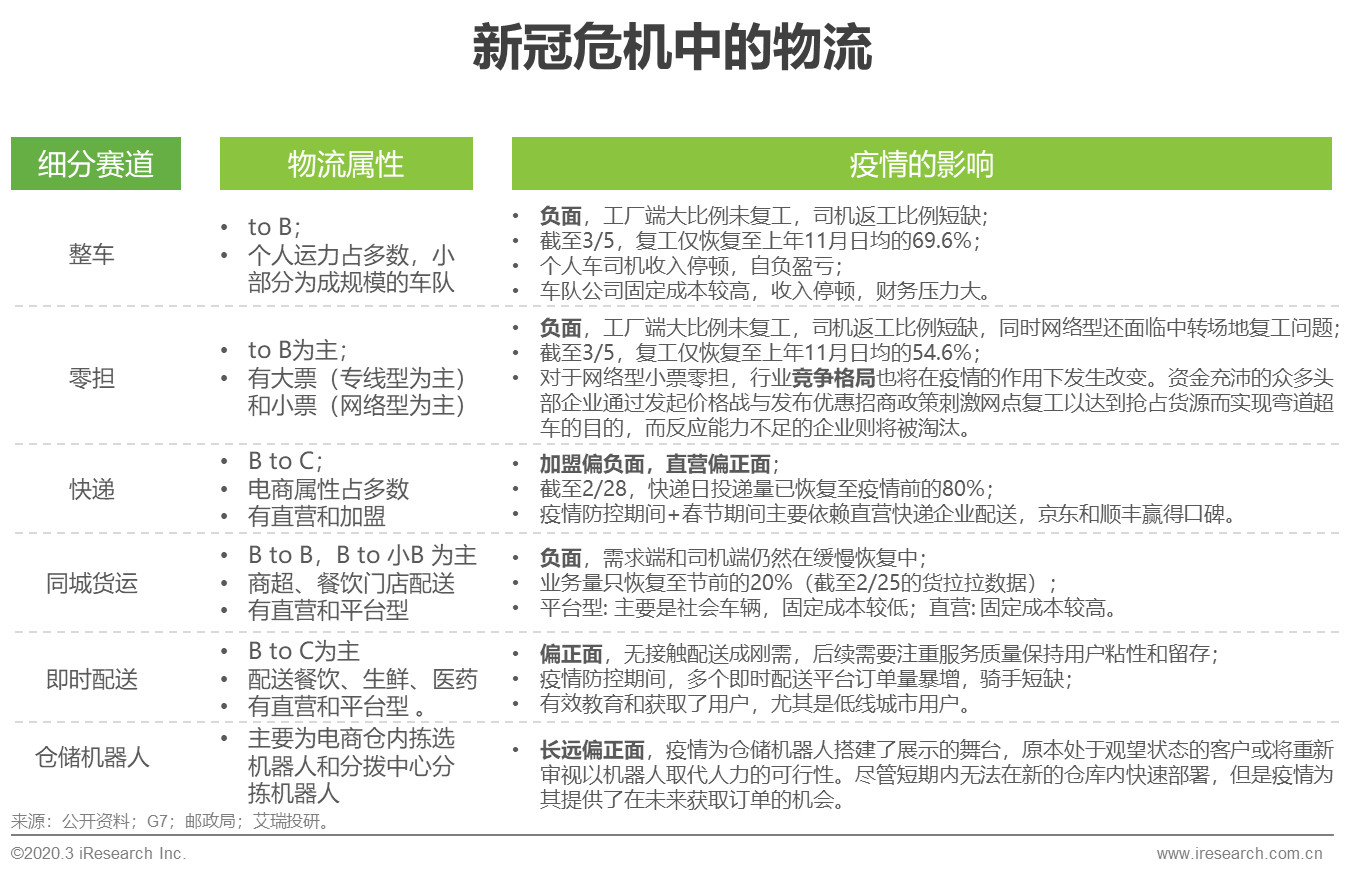

對于物流行業,疫情拖慢了工廠端和運力端的復工進程,對多數To B物流子行業均產生了短期負面影響,部分固定運營成本較高且反應不及時的中小型物流企業將在經營損失與復工搶貨潮中面臨市場出清,資源整合能力強的頭部企業是更合適的投資標的。即時配送一“疫”成名,成為C端用戶購買生鮮、醫藥等消費物資的剛性需求,成功獲取大批用戶,但目前的多寡頭壟斷格局使得行業可投資性有限。當前更高的第三產業占比增加了疫情對經濟的沖擊力度

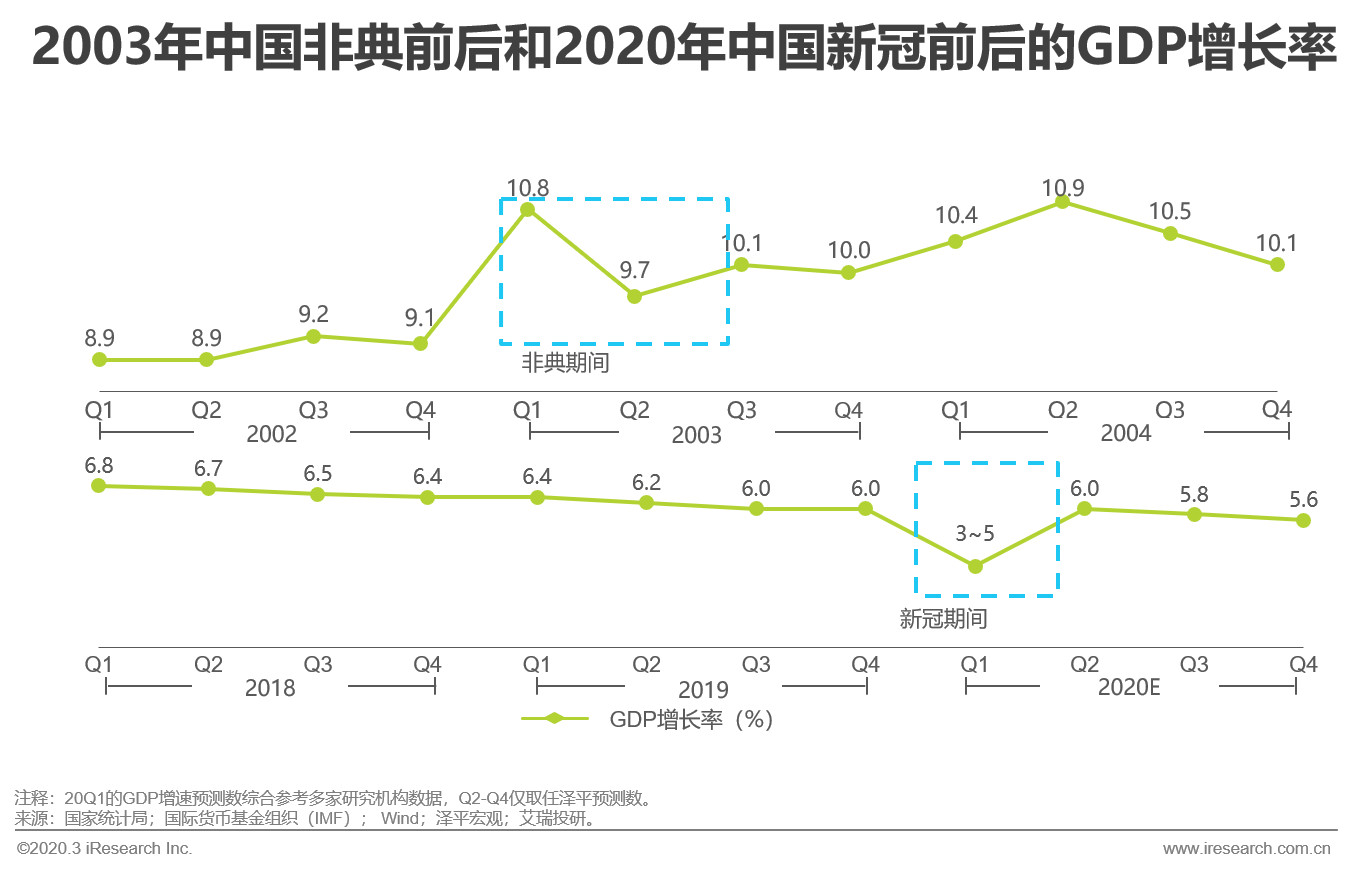

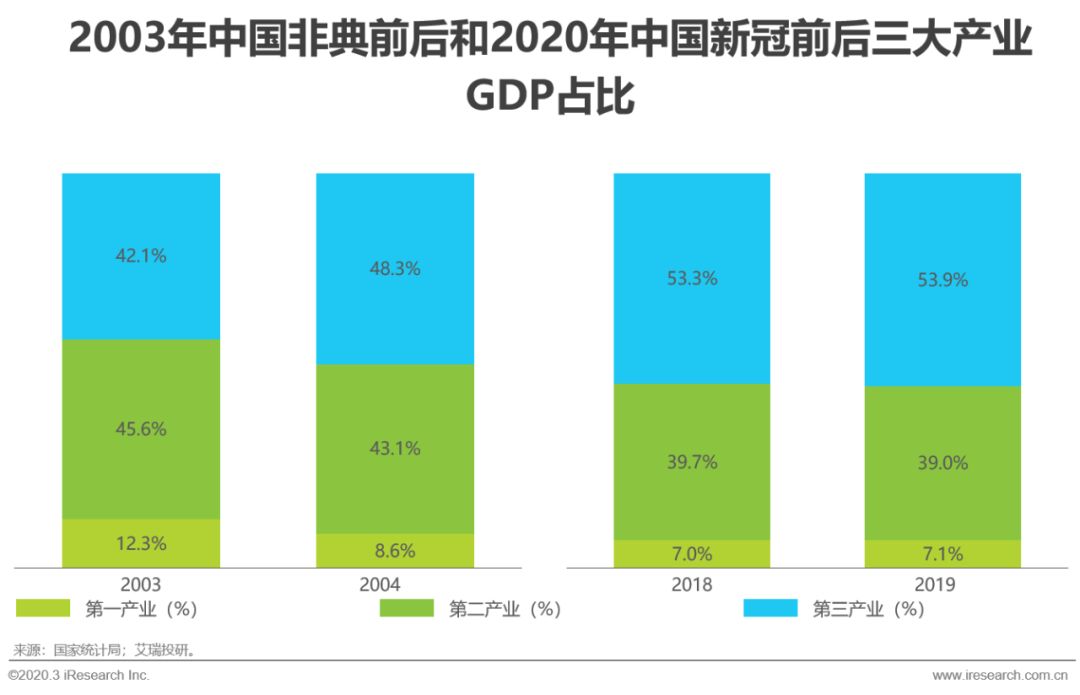

2003年的非典疫情階段性沖擊了中國的經濟增長,但后續恢復較快,2003年全年的GDP增速依然穩健。病毒通過呼吸道飛沫和密切接觸傳播的屬性導致第三產業受到疫情的波及程度高于一二產業,而新冠病毒更強的傳染性以及目前我國更高的第三產業占比客觀上增加了此次疫情對經濟的沖擊力度。

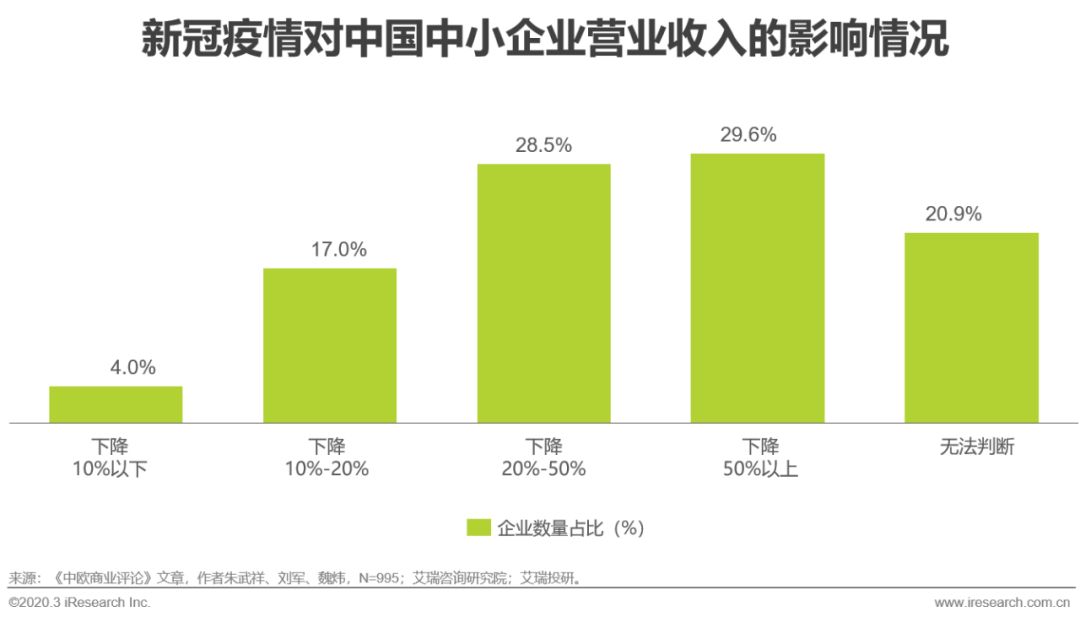

疫情對抗風險能力差的中小微企業造成巨大沖擊

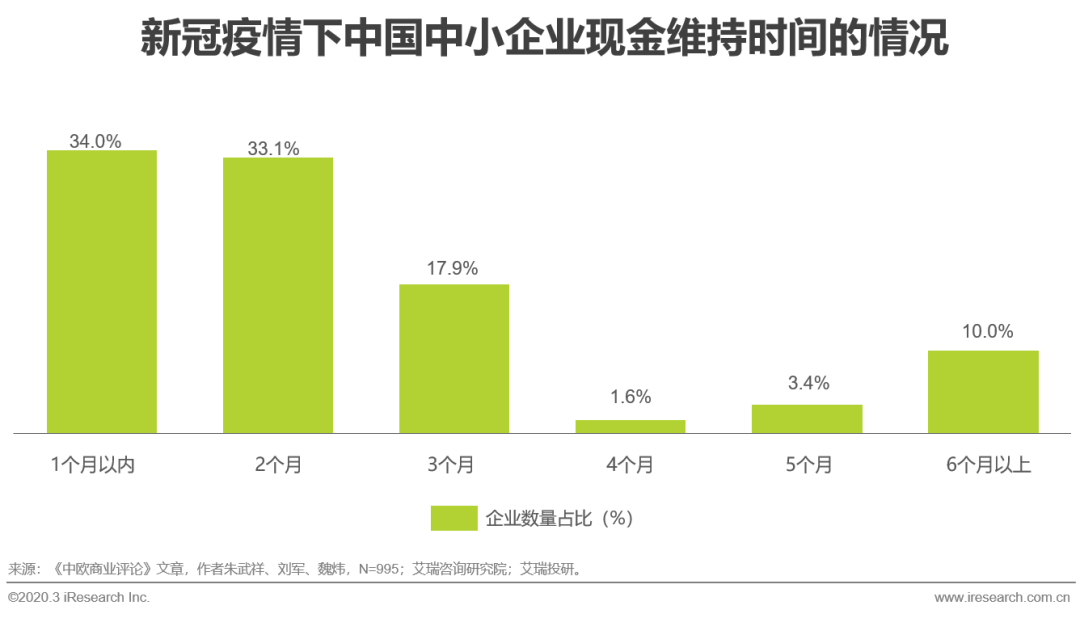

中小微企業是貢獻就業、推動經濟發展的重要力量,而相比于大型企業,此次新冠疫情推遲復產復工恰恰將對這部分企業帶來極大的沖擊。調研結果顯示85%的中小企業現金只能維持3個月以內,接近30%收入將下降50%以上。

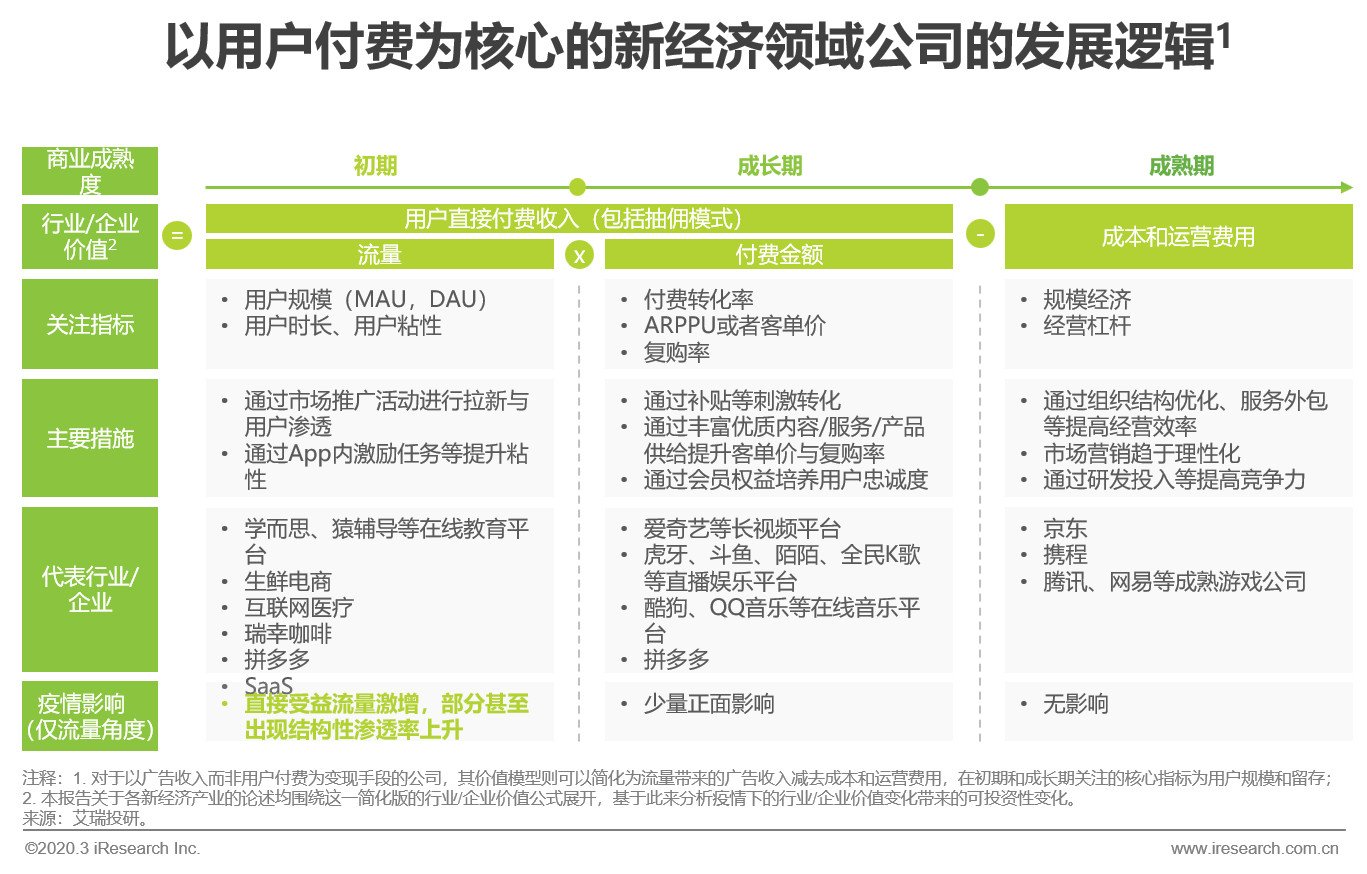

獲客成本攀升背景下,疫情為處于初期的賽道帶來機遇

對于通過用戶付費直接變現的企業,獲客是初期的首要目標,而促轉化、引導復購與內部運營效率的提高則往往是成長期和成熟期的重要考慮要素。疫情的爆發為不少行業帶來了免費流量,其中一些處于發展初期的賽道將不僅受益于這一輪一次性的流量激增,更將得益于市場教育帶來的系統性用戶滲透率的提升。

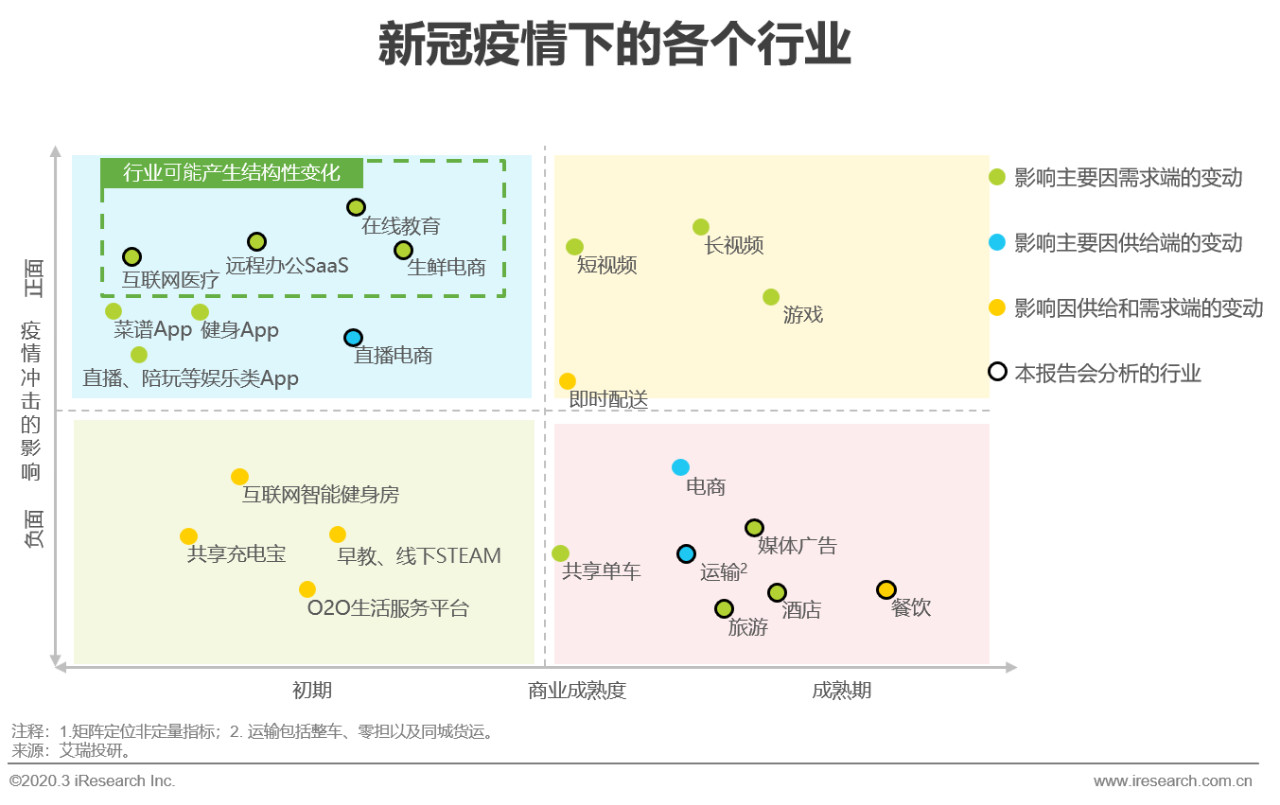

疫情將使四大行業產生結構性變化,帶來潛在投資機會

疫情防控期間大量線下活動轉至線上,尤其對于處于商業發展初期的在線教育、遠程辦公SaaS、生鮮電商和互聯網醫療這四個行業,用戶滲透率或將得到系統性提高,行業發生結構性利好變化,可投資性也相應增加。對于成熟的數字娛樂行業,疫情只是帶來了暫時性的利好,投資者需注意這些行業在此次疫情中展露出的用戶瓶頸與天花板。此外,對于大多數與線下活動緊密相關的行業而言,能夠受益于疫情的少之又少。

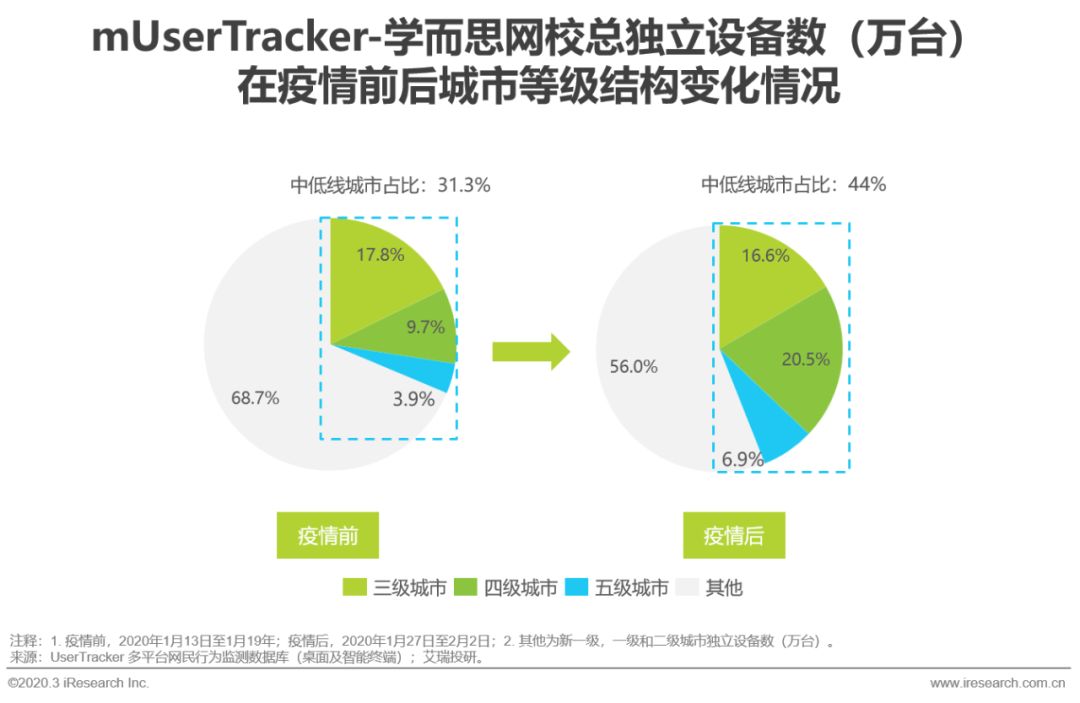

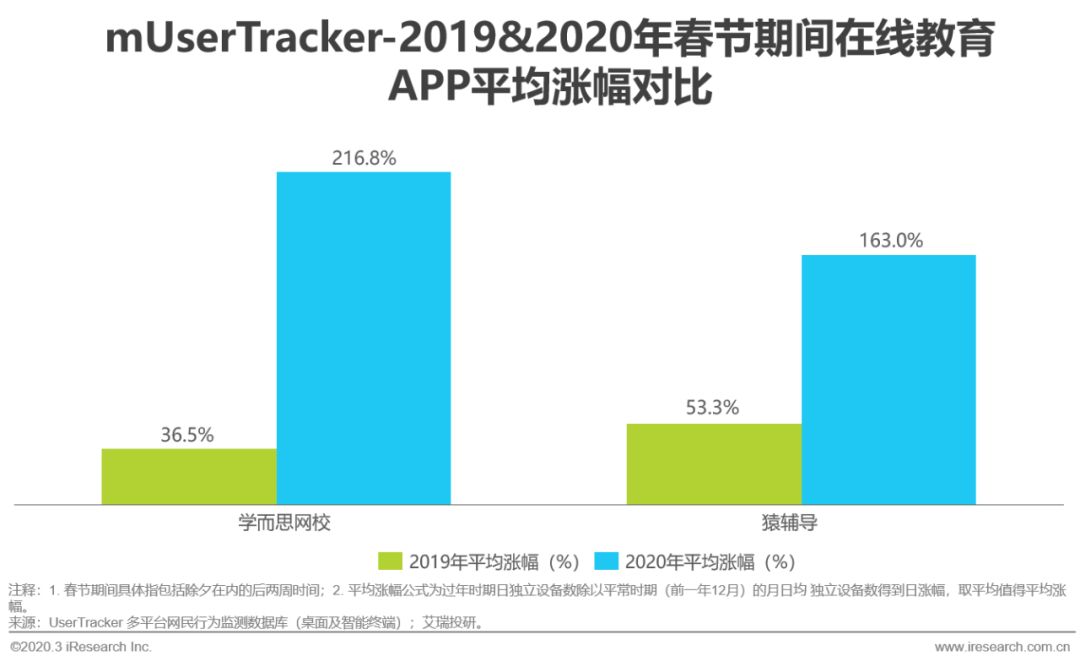

在線教育平臺日活用戶急劇增加,下沉市場也被激活

教育部緊急發文通知全國各地開學時間不早于2月底,同時倡導“停課不停學”,借此契機超過80家在線教育公司為全國中小學生提供免費課程,在線教育迎來了空前爆發期,日活相對平日的漲幅遠高于上一年春節期間的漲幅。同時,比較疫情前后,學而思網校的中低線城市日活用戶占比增加了近13%,一定程度上說明疫情為在線教育機構打開中低線市場提供了入口。

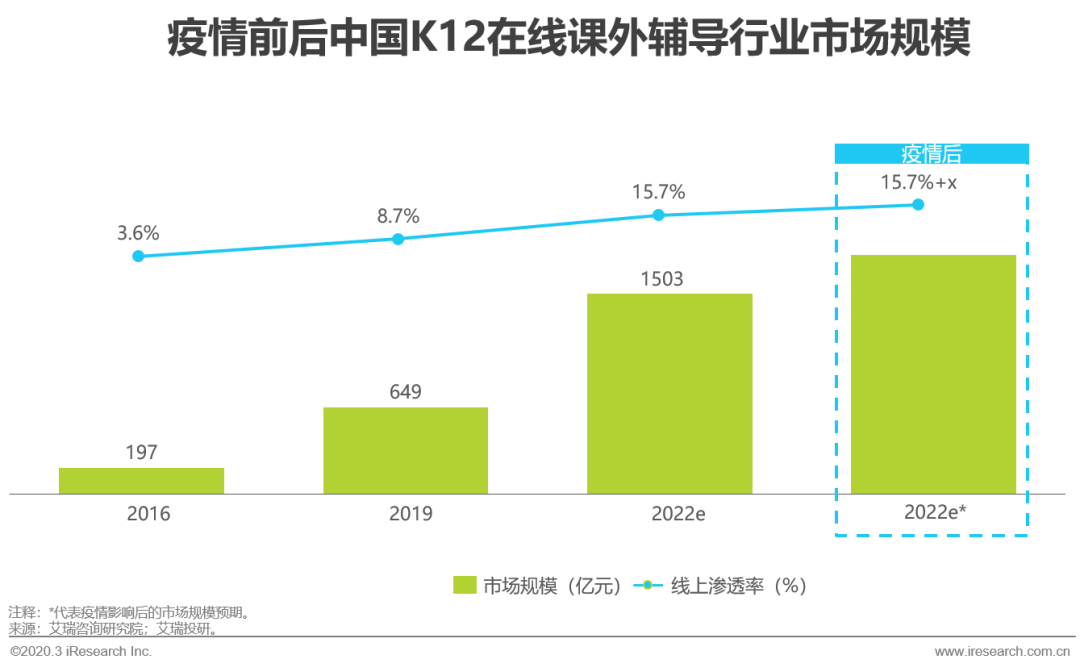

線上滲透率快速提升,中低線城市在線教育市場前景廣闊

一方面,獲客成本降低以及被拉長的寒假等外部條件為在線教育玩家帶來了良好的發展契機。另一方面,多數線下教育機構“被線上”,在疫情防控期間嘗試通過第三方工具或者自主開發系統進行直播教學,加速培養了用戶習慣。此外,在生源多、優質教育資源相對緊缺、長期以本地中小教育機構為主的中低線城市,在線教培市場發展潛力強,借助此次全員上線的機會,在線教育玩家能以較低成本進入該市場。

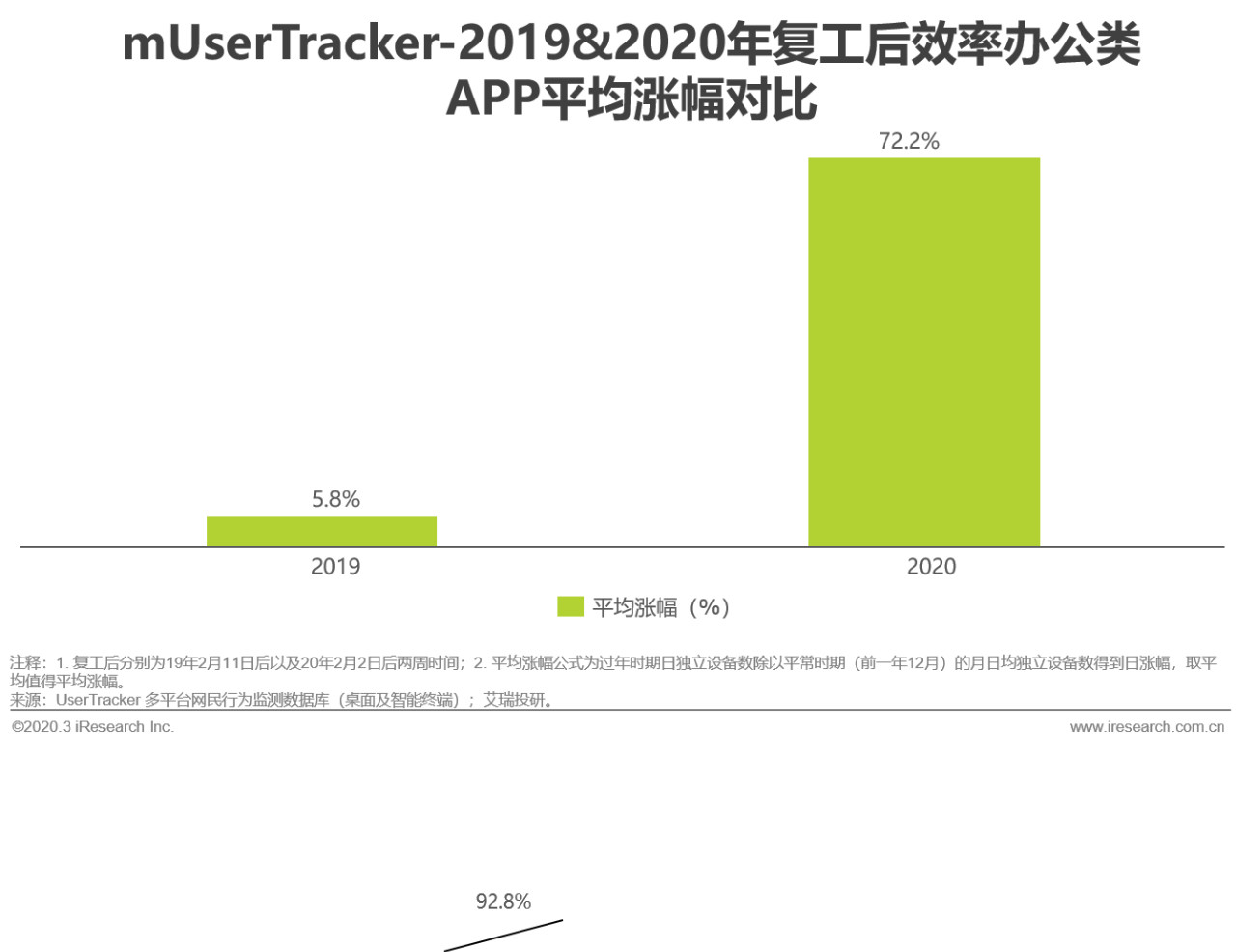

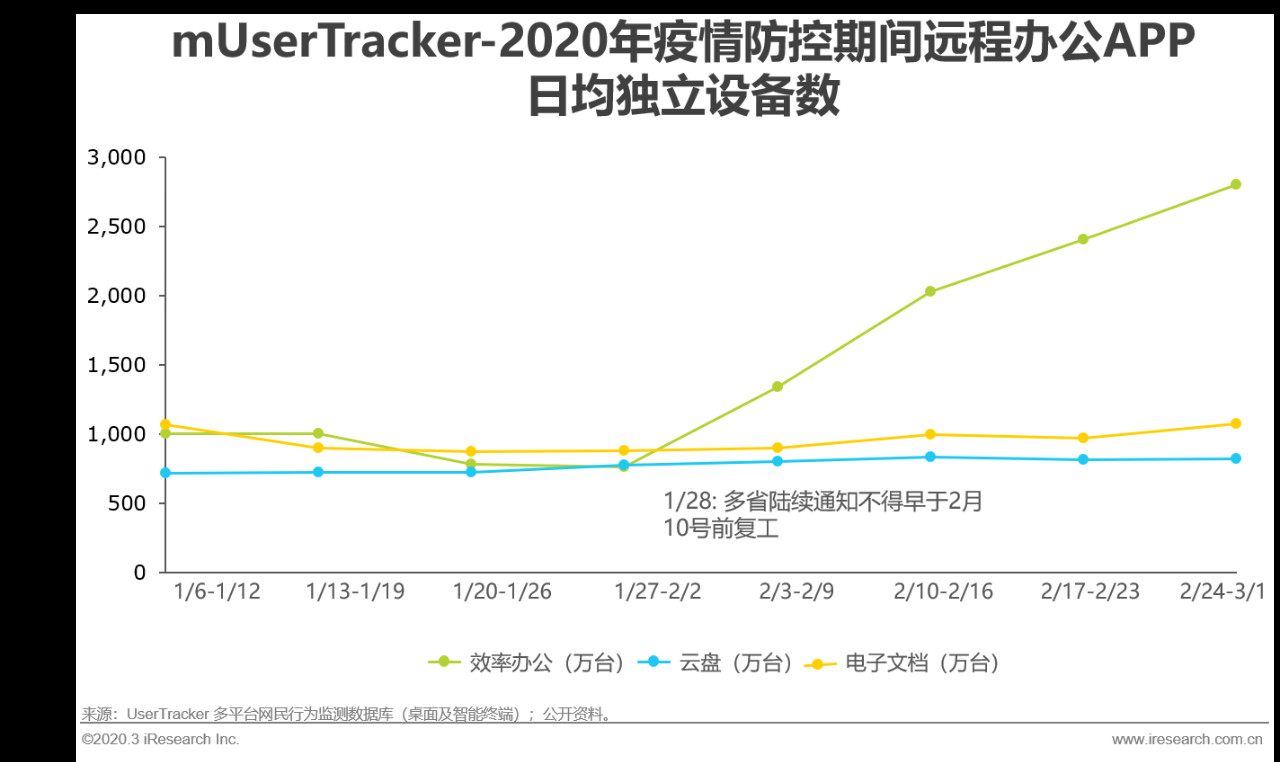

遠程辦公App日活上升明顯,效率辦公類一騎絕乘

為配合疫情防控,以互聯網企業為代表的一大批公司開啟了遠程辦公模式,釘釘、騰訊會議等辦公軟件迎來用戶量激增。

在免費客戶的基礎上,多類SaaS的付費轉化前景較可觀

多個業務垂直型SaaS在此次疫情中展現并放大了其產品的特性和優點,突出了其在各行業內的可用性和易用性,如IM、視頻會議以及OA協同。憑借其解決辦公痛點的特質,在產品質量穩定的基礎上,我們認為此番獲取的用戶中,相當一部分將在未來實現轉化。

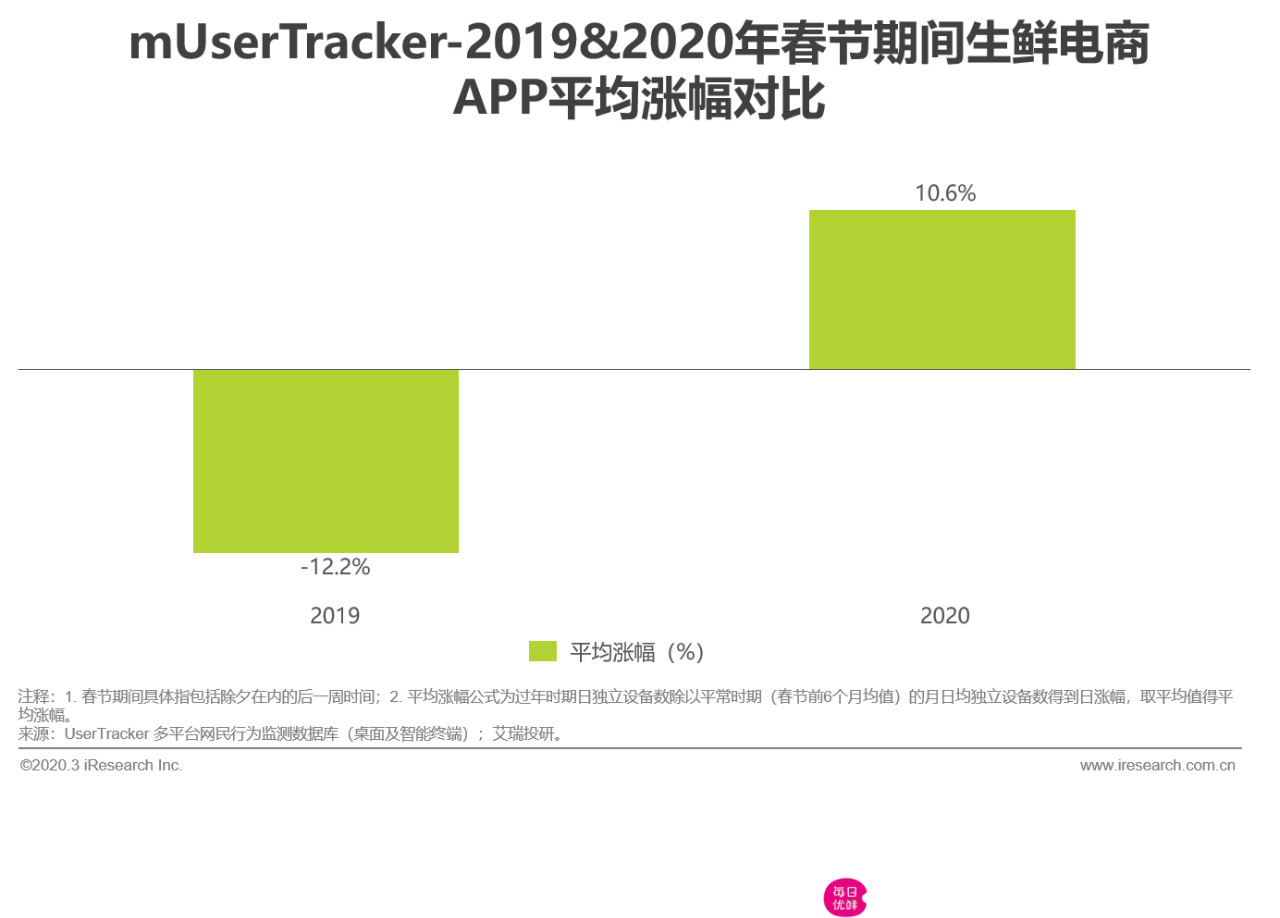

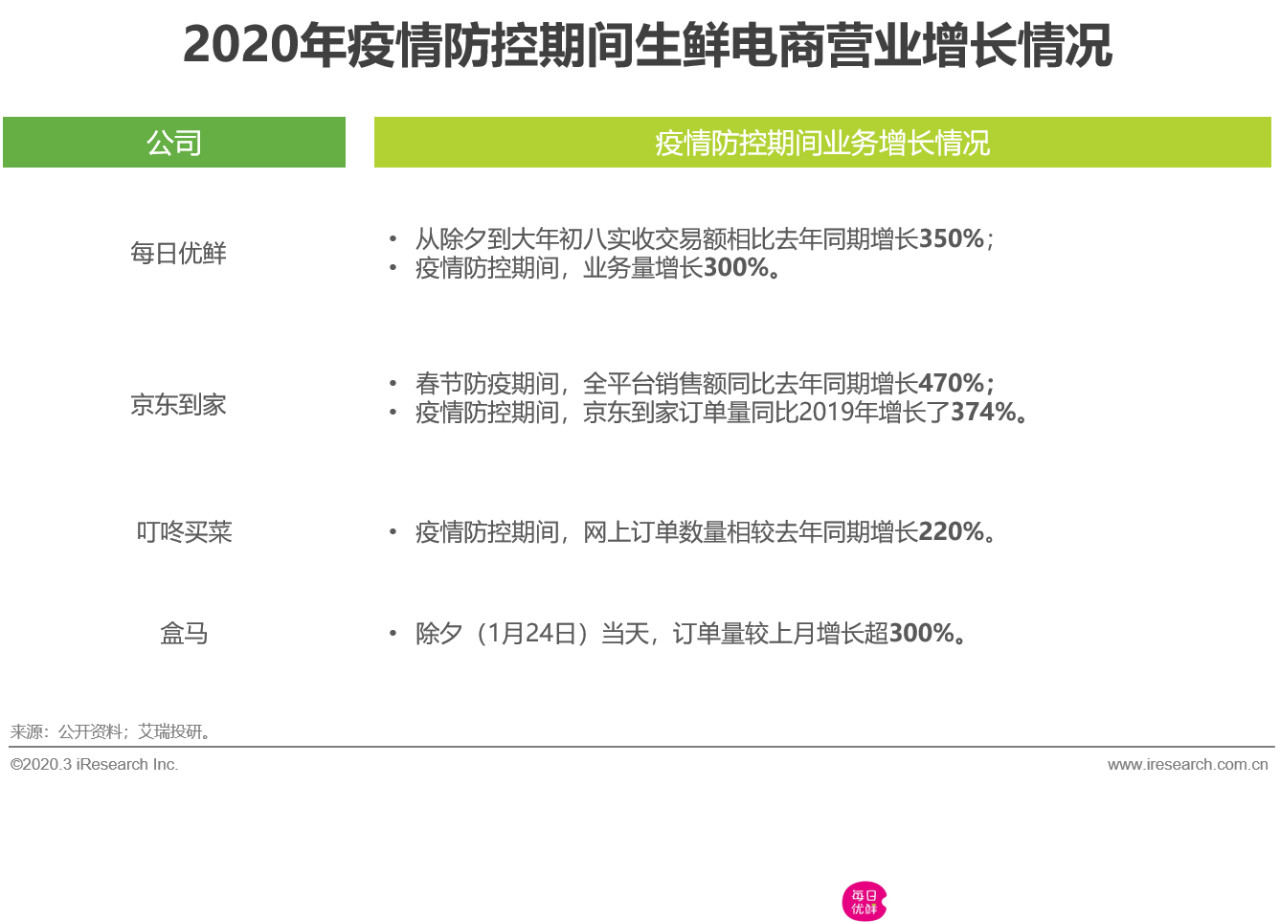

線上買菜需求帶動各大生鮮電商用戶和業務量上漲

全國多地小區采取了封閉化管理,使得用戶轉向線上買菜,促使生鮮電商需求呈井噴式增長,日活的平均增幅也直接由負轉正。其中,每日優鮮、京東到家、叮咚買菜以及盒馬等平臺的業務量均出現了激增。

新型生鮮電商將享受此次疫情帶來的主要紅利

從短期來看,雖然疫情使得生鮮電商運力受限,但“到家”、“到家+到店”及社區團購模式均因此獲得較大的流量和曝光。從長期來看,我們認為,此次疫情為平臺、前置倉、“到家+到店”以及社區拼團模式的生鮮電商均帶來了更好的發展機會,尤其對于平臺模式,其不僅受益于用戶端免費市場教育的紅利,也將得益于供給端傳統商超門店的加速線上化。

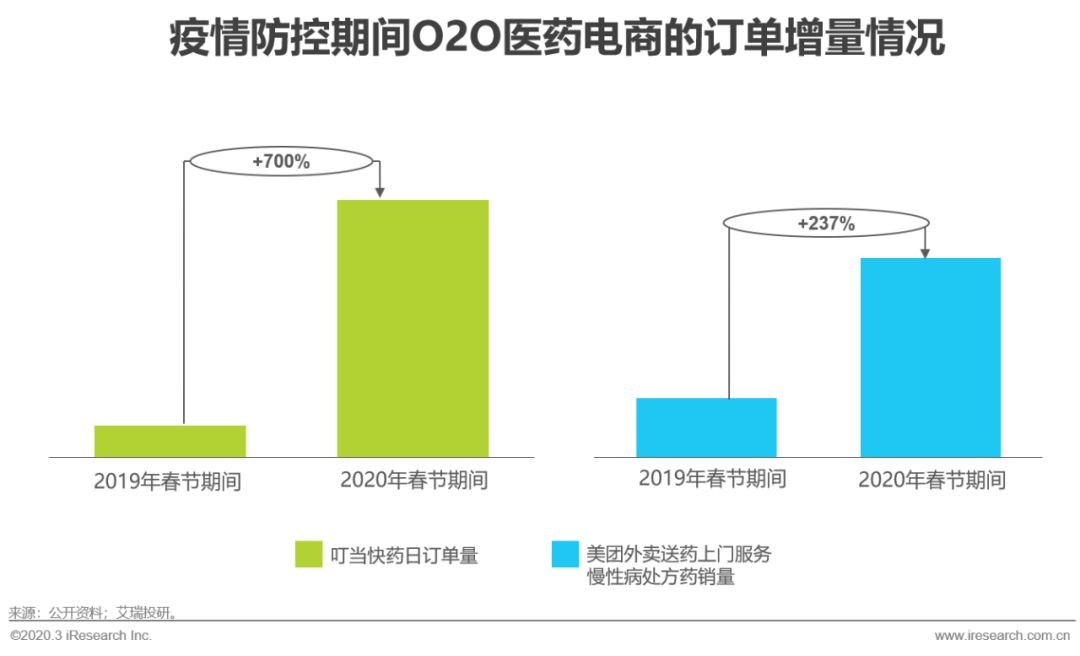

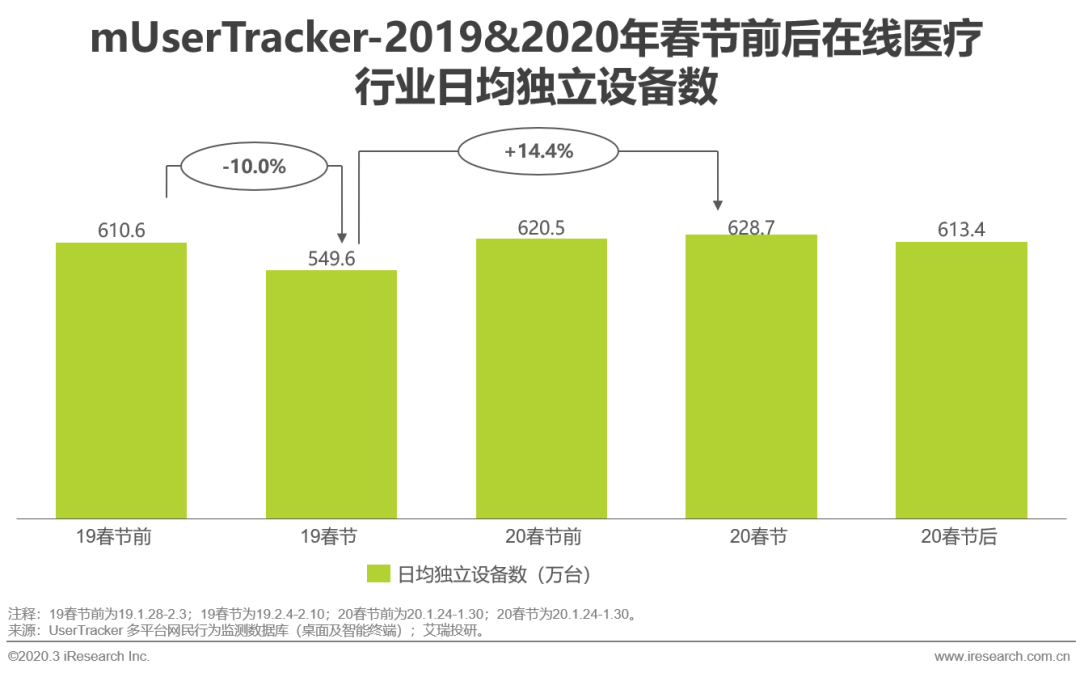

疫情防控期間互聯網醫療行業備受用戶關注,用戶及單量大幅增長

疫情使得用戶對醫藥零售以及線上醫療的需求增加。醫藥零售方面,防疫物資引流作用加上健康居家抗疫的需求帶動,叮當快藥等O2O平臺為用戶和訂單量激增。在線醫療服務方面,阿里健康、平安好醫生等多個平臺通過開展線上義診、名醫直播等方式,為公眾提供線上問診服務,解決了用戶購藥缺乏專業指導、醫療科普、去醫院看病或有交叉感染風險等痛點。

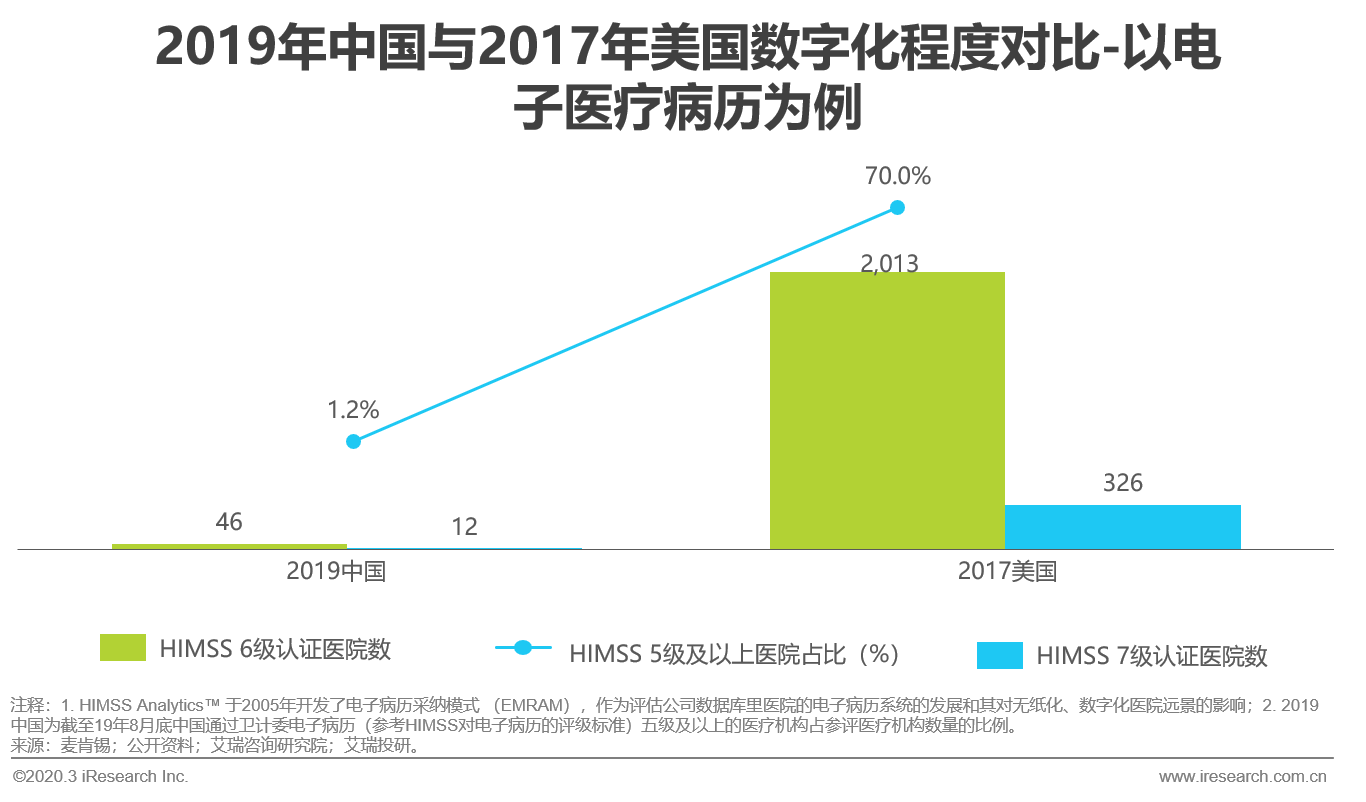

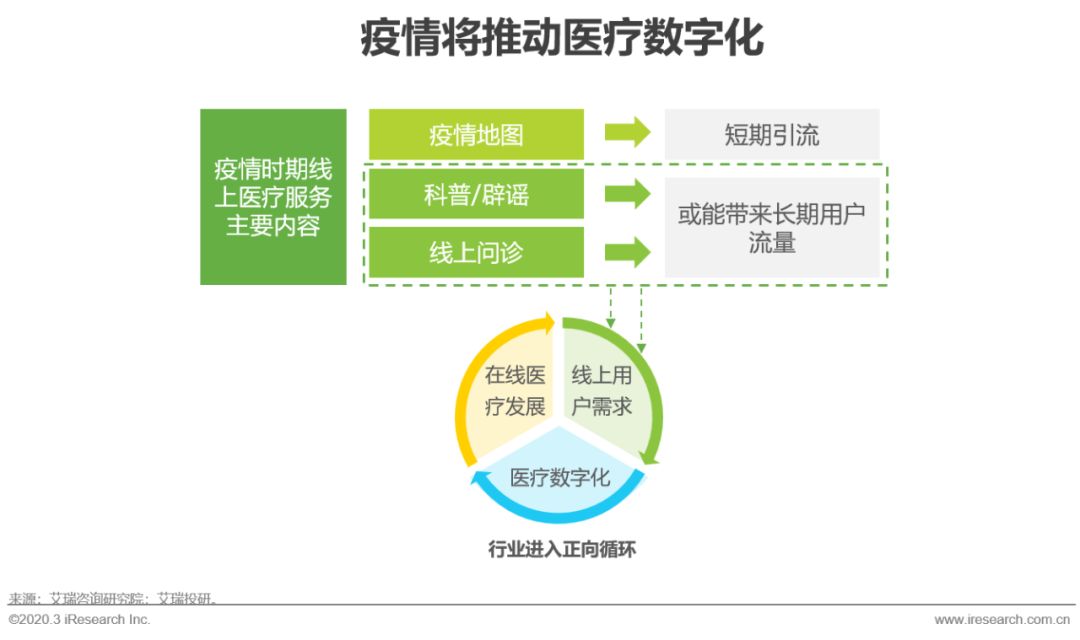

疫情驅動醫療數字化

相對于美國而言,中國醫療數字化水平仍有一定增長空間。趁此次疫情“東風”,大量用戶基于知識獲取、疫情焦慮或日常問診等需求深度體驗了互聯網醫療,部分或能在長期轉化為穩定的線上需求,進而倒逼醫療的數字化與在線化,為行業提供有利的發展環境。但值得注意的是,盡管目前中國對醫藥的監管政策正在有所放開,開展在線醫療服務的限制仍然較大,且用戶在線付費診療的習慣需要長時間培養,因此短期內的用戶轉化難度較高。

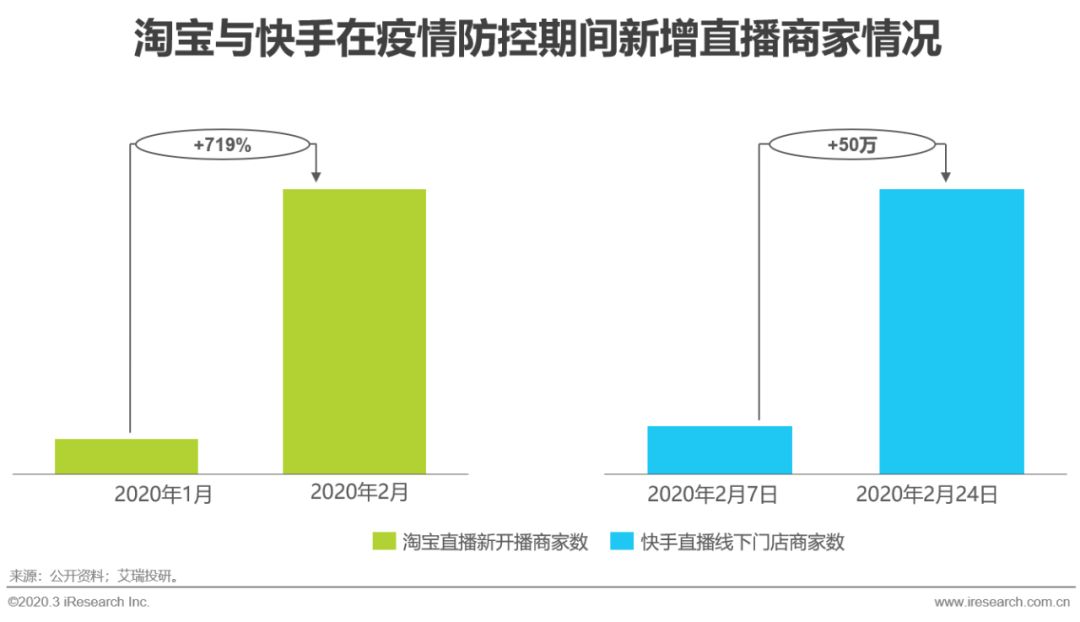

疫情促進電商直播生態多樣化,加速供給端線上線下融合

疫情防控期間,不僅有原有線上商家繼續收割直播流量,在線下銷路受阻導致經營受困之時,實體商戶也充分利用直播賣貨進行突圍,以緩解現金流壓力。房地產銷售顧問、商場導購人員、餐飲商家、農戶等線下職業紛紛擁抱數字化,轉型線上主播,帶動成交額回升,由此可見,疫情間的直播電商熱潮加速了供給端在線上線下的融合。

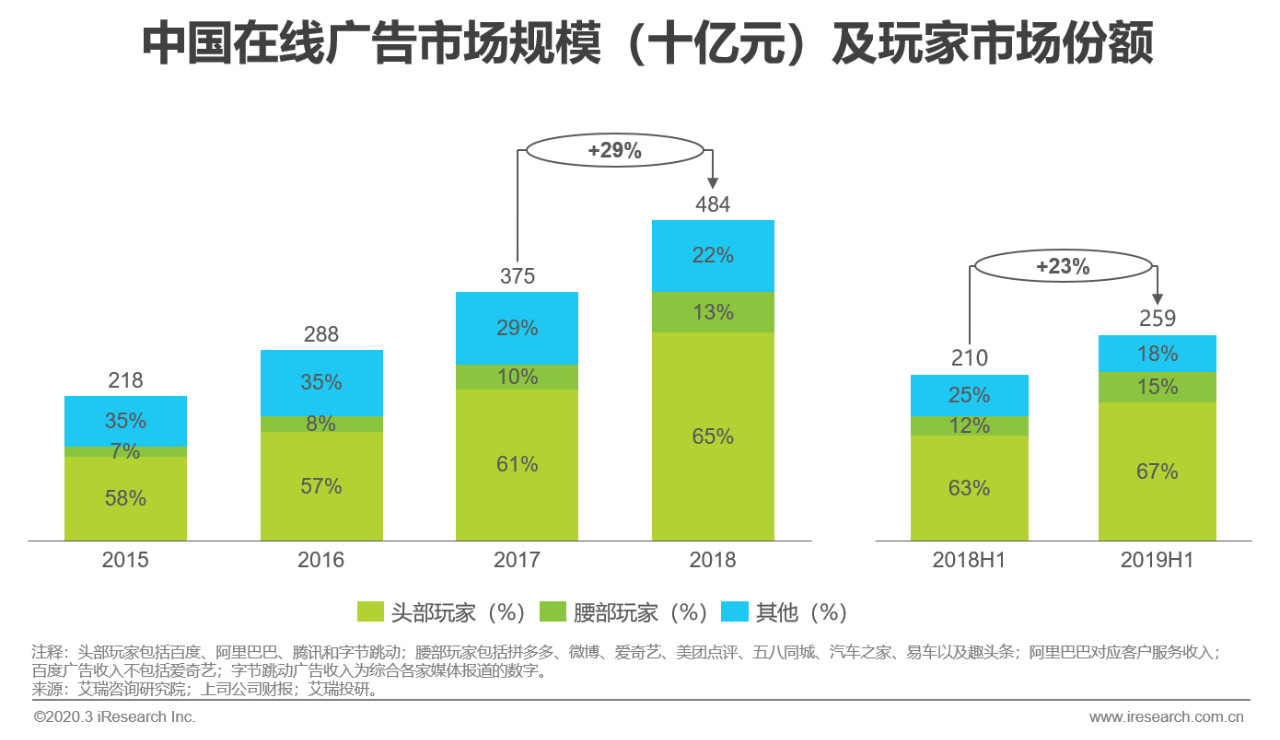

行業現狀:增速大幅放緩,存量市場競爭日益激烈

過去線上廣告受益于用戶流量持續增長以及線下預算往線上轉移的趨勢而發展迅速,而隨著宏觀經濟增速放緩以及行業監管因素帶來的廣告主需求的疲軟,2019年全年在線廣告市場規模的增速大幅下滑,且我們預計這一趨勢將持續至2020年。在市場競爭格局方面,頭部及腰部玩家持續搶占其余中小玩家的市場份額,而隨著中小玩家逐漸出局以及市場增量空間的收窄,頭部玩家之間的競爭將更加激烈。

新冠危機中的在線廣告

廣告主因疫情減少投放,未來將更注重效果類廣告

疫情對整體廣告行業產生了一定負面影響,從廣告主結構看,多數與線下活動關聯度高的廣告主均削減了疫情防控期間的廣告投放,而游戲和在線教育類廣告主的投放額則有所加大。疫情后,部分行業廣告主可能會追投,但是預計全年廣告投放額相比預期仍將出現一定程度下降。此外,廣告主更專注于效果類廣告或品效合一的趨勢將在疫情后顯得愈發明顯。

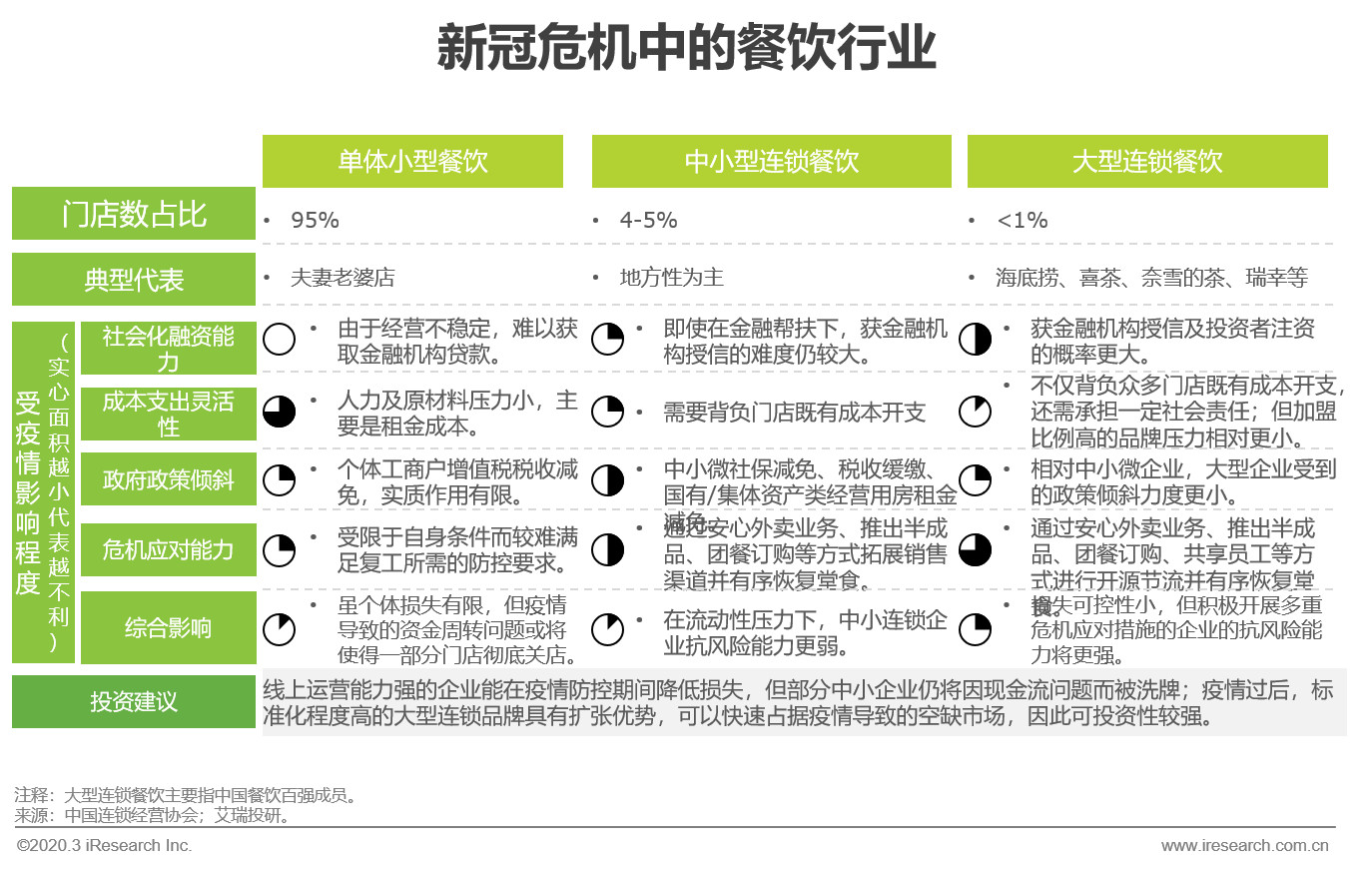

部分單體/中小連鎖難以捱過疫情,高標準化的大品牌將受益

我國目前共有超過800萬家餐廳,其中單體小型餐飲店占比95%,綜合來看,單體小型餐飲門店的成本支出較連鎖型門店更為靈活可控,但閉店帶來的現金流壓力或將使其難以捱過此次疫情;此外,中小型連鎖企業也因類似的現金流壓力而面臨生存困境。而大型連鎖門店雖然虧損程度最大,但資金周轉上更具備優勢,且在危機應對措施上更具選擇性,因此抗風險能力更強。疫情過后,由于小餐飲門店的進入門檻低,退出的單體型門店可能會由新的個體戶來承接,但是我們認為,標準化程度高的大型連鎖品牌將有機會補足部分中小型連鎖退出所留下的市場空缺。

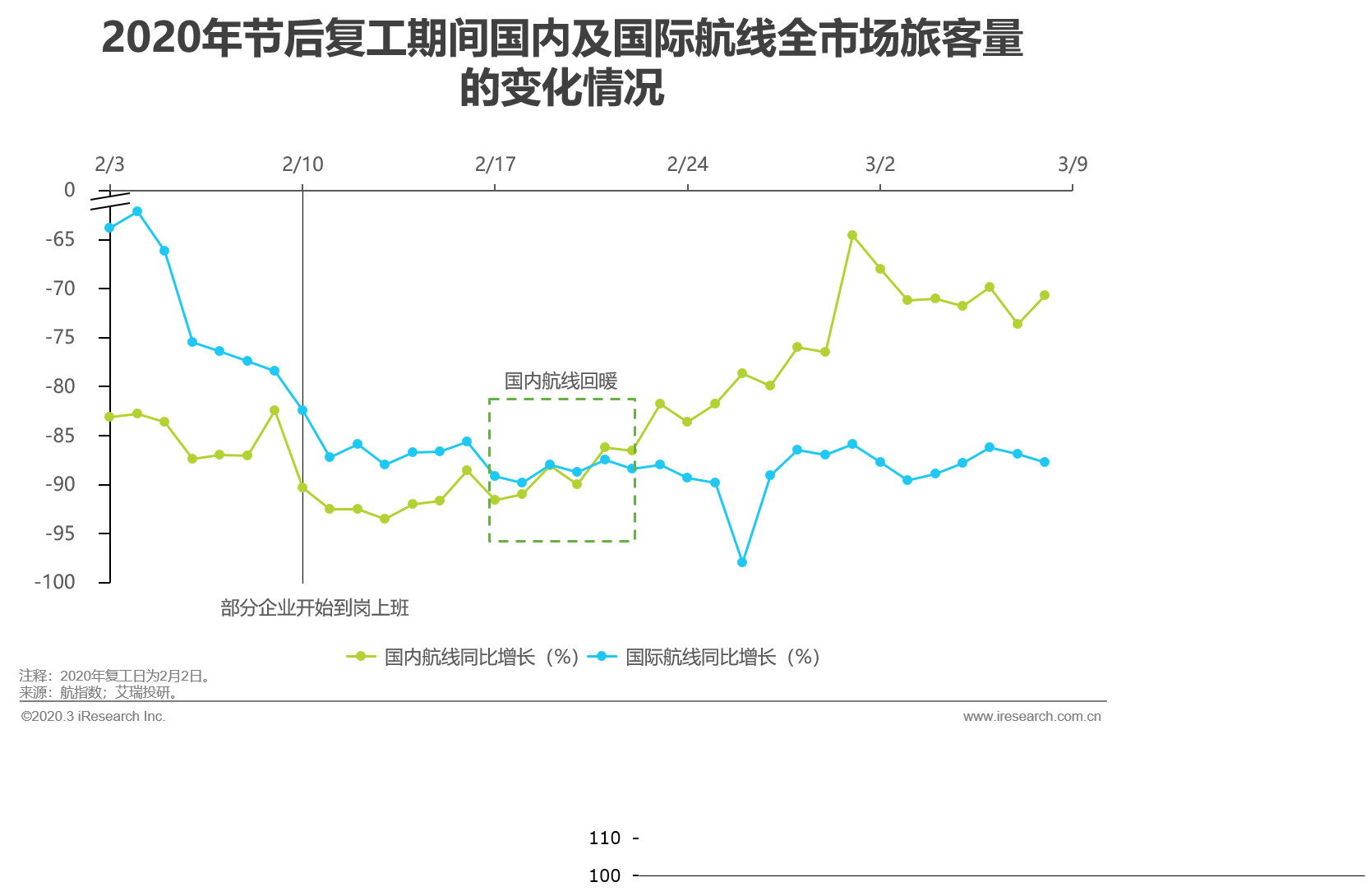

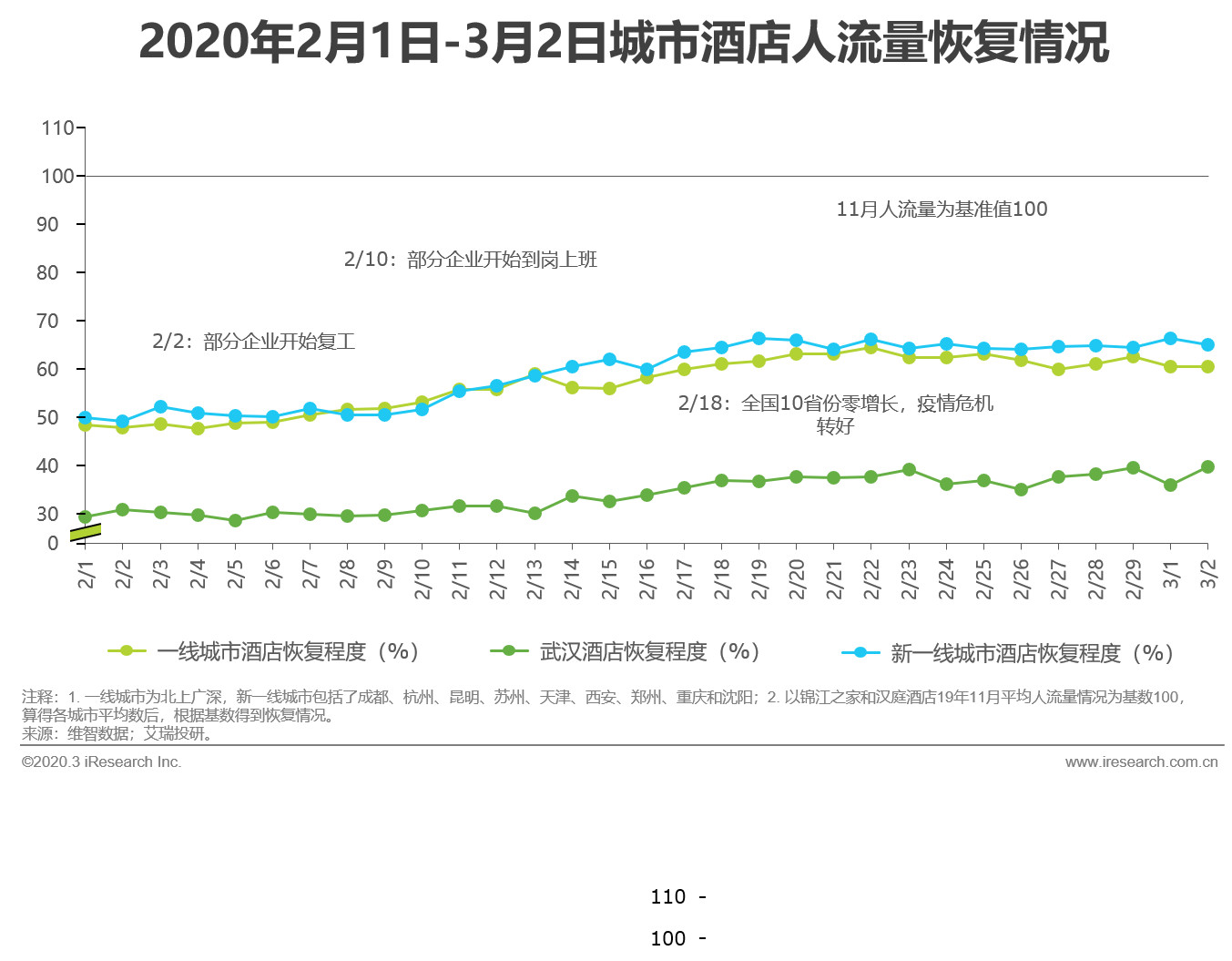

商旅市場回暖跡象明顯,國際市場將遭遇長時間寒冬

隨著疫情慢慢得到控制,國內航班旅客量起暖,但國際航班旅客量因國外疫情的爆發而未有好轉的跡象。國內航線旅客量增長的同時,商務酒店人流量也在逐漸上升,我們認為酒旅行業已在慢慢復蘇,且商旅作為剛需或為此階段該行業恢復的主要帶動因素。然而,與國際航線仍處于萎靡的狀態相對應,我們認為以國際酒旅行業為主的企業,還將在較長一段時間內受到疫情帶來的負面影響。

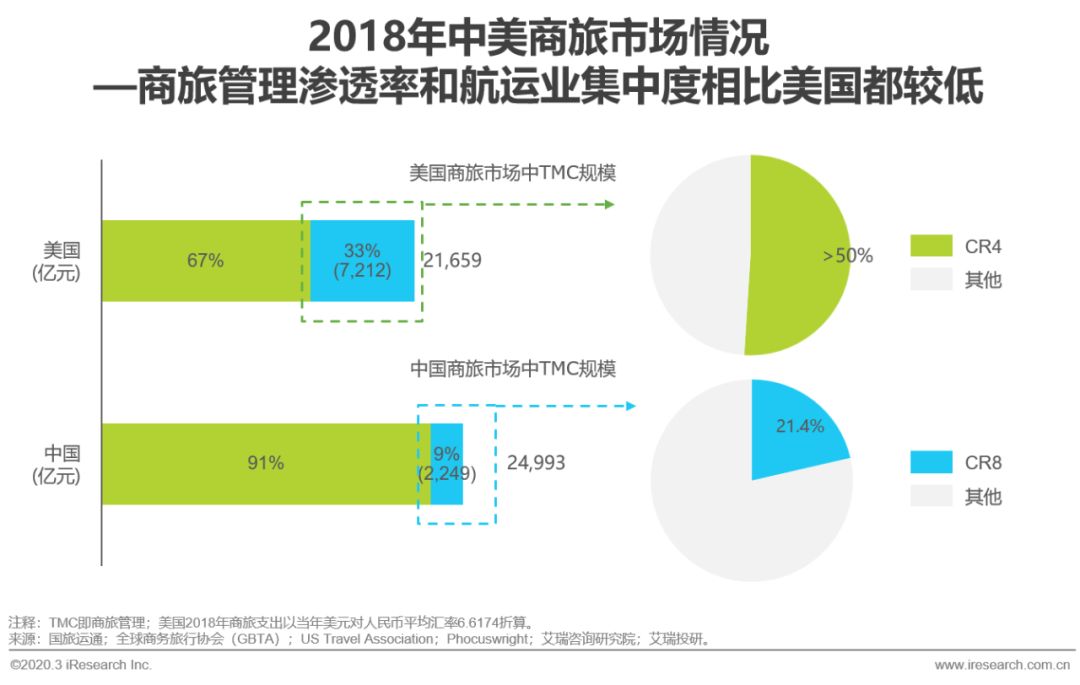

商旅管理服務將在疫情后更受關注,酒店連鎖化率有望提升

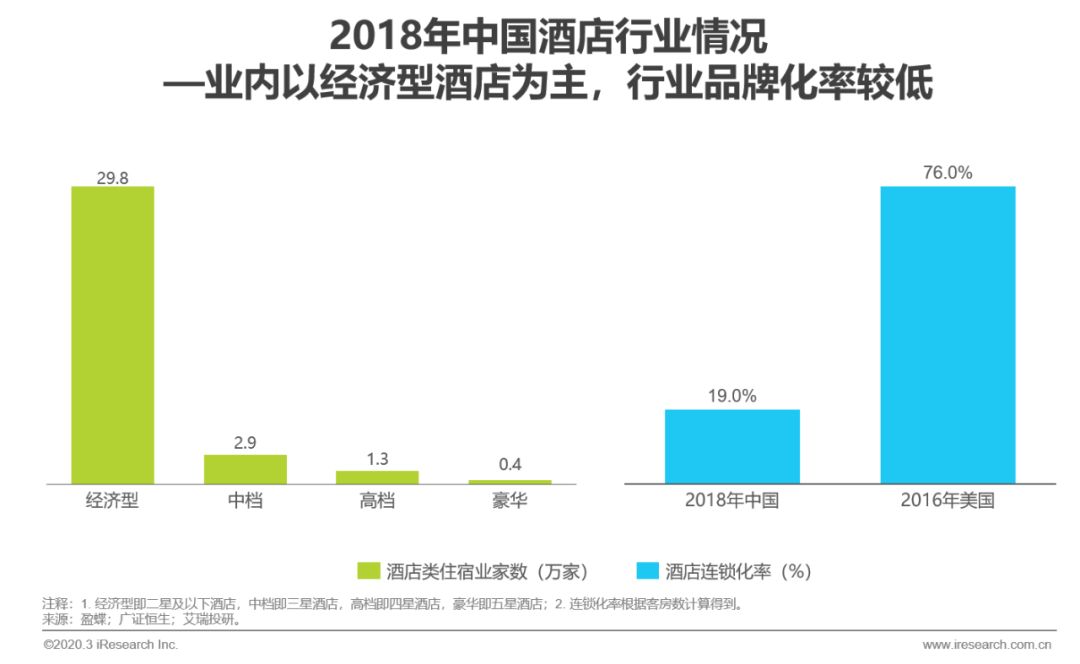

我國商旅管理在商旅總支出中的占比遠低于美國等發達國家,且行業內集中度較低,競爭格局分散。而此次疫情過后,部分企業對于差旅費用控制和成本管理的需求將被強化,商旅管理服務的滲透率預期將得到提升。酒店行業總體連鎖化率仍處于相對較低水平(18年僅19%),且數量占比最多的經濟型酒店該比率更低(18年為16%),在疫情對酒店的業績打擊下,集團型的優勢更加突出,未來酒店市場的連鎖化有望進一步提升。

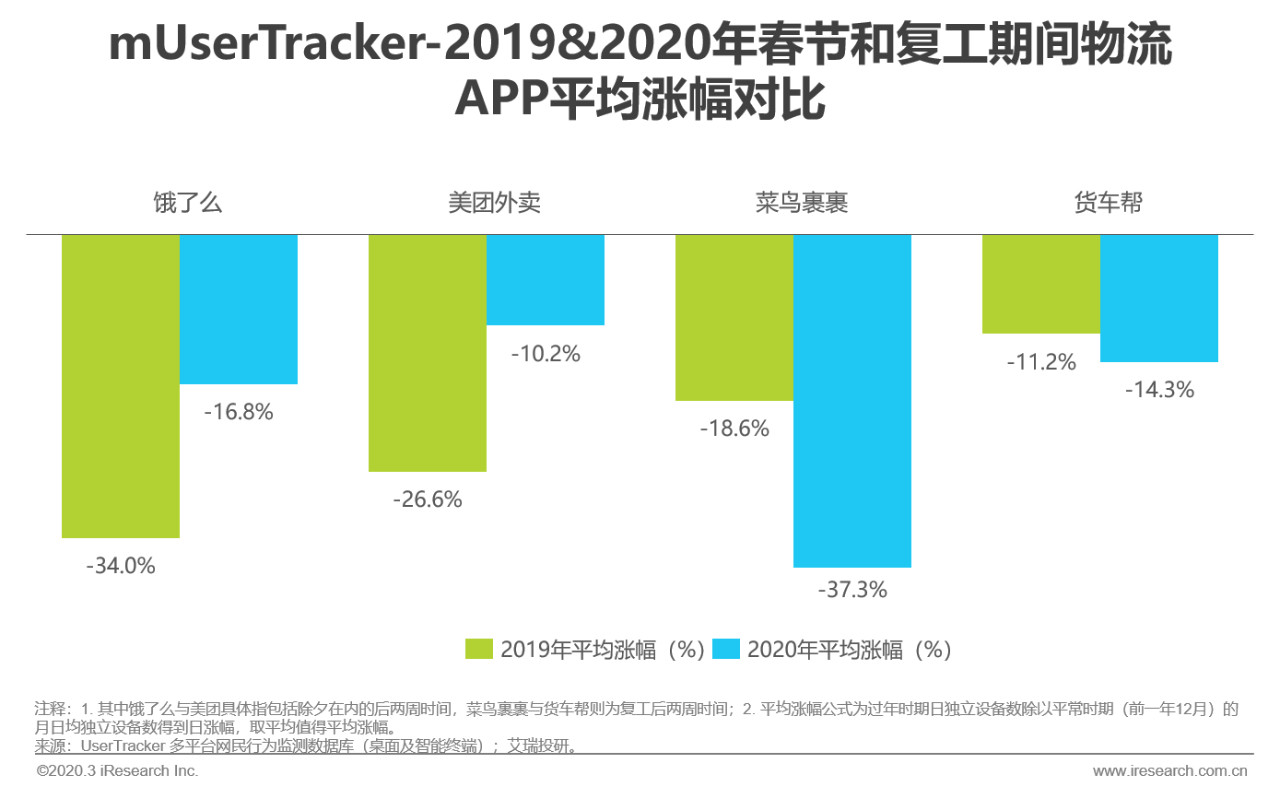

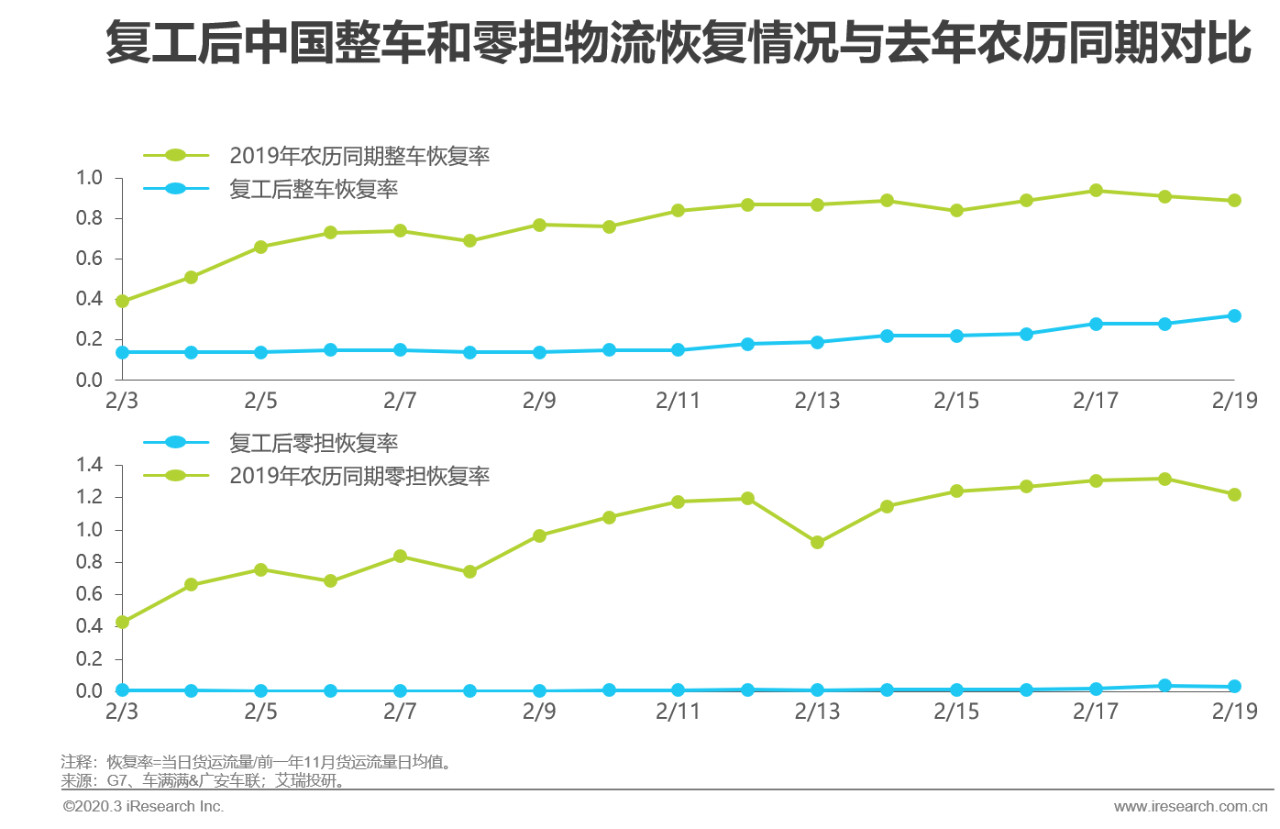

即時配送穩中向好,其他子行業復蘇遲緩

相比于以往,今年過年期間餓了么和美團外賣日活用戶較平常時期下滑的幅度更小,而菜鳥裹裹與貨車幫則呈現復工后恢復慢的態勢。另外,從貨運流量看,整車物流在復工后雖逐漸回暖,其恢復速度遠弱于去年春節后的恢復勢頭,而零擔物流則受制于中轉場站的管控與司機未返崗的雙重因素,在復工半個月內基本呈現零恢復的狀態。

運輸端復工率逐漸回升,即時配送一“疫”成名

疫情拖慢了工廠端和運力端的復工恢復率,對大多數物流子行業均產生了短期負面影響,部分承擔固定運營成本較高且反應能力不足的中小型物流企業可能會面臨市場出清;另外,即時配送成為C端用戶購買生鮮、醫藥等消費物資的剛性需求,成功獲取大批用戶,后續需要注重保持用戶粘性和提高留存比例。