1、作為西學東漸--海外文獻推薦系列報告第六十八篇,本文推薦了Antti, Ilmanen, Thomas等于2014年發表的論文《Exploring Macroeconomic Sensitivities: How Investments Respond to Different Economic Environments》。

2、投資組合的表現與宏觀環境有著密不可分的關系,而宏觀環境風云變幻,資產配置的難度隨之加大。本文將直接的投資方式與不可投資的宏觀因子聯系起來,對不同宏觀環境下資產組合和風格組合的表現進行了分析。

3、本文分別探究了傳統資產(股票、債券和商品)與多空風格溢價(價值、動量、利差、防御和趨勢跟隨)在不同的經濟環境(經濟增長、物價水平等環境)中的表現,發現不同資產類別對宏觀環境的敏感性不同,且風格溢價因子對宏觀經濟環境的敏感性要普遍低于傳統資產類別的敏感性。

4、進一步,作者發現分散程度越高的投資組合對宏觀環境表現出越低的敏感性,并建議投資者在構建投資組合時應該分散化投資以降低宏觀風險敞口。

風險提示:文獻中的結果均由相應作者通過歷史數據統計、建模和測算完成,在政策、市場環境發生變化時模型存在失效的風險。

越來越多的投資者開始將投資組合視為風險因子的組合。不同的投資者對于“基于風險的投資”持有不同的看法,但是大部分觀點都在強調提高風險分散程度的重要性。盡管許多投資者將不同資產類別作為風險敞口,但也有投資者可能會考慮潛在的宏觀經濟敞口,比如通脹敏感性,可是后者的困難在于宏觀經濟因子是不可以直接投資的。

考慮到以上因素,本文為投資者提供了一種思維框架--如何將可投資的資產與不可投資的宏觀因子聯系起來。我們從經驗數據來探索資產(傳統資產多頭的價格溢價與風格因子多空的風格溢價)對宏觀風險因子(例如經濟增長和通貨膨脹)的敏感性。本文首先描述了投資者經常關注并使用的關鍵宏觀經濟指標,我們遵循早期研究中重點關注的經濟增長和通貨膨脹維度,并使用美國數據對其進行探索,之后又分析了另外三個維度:實際收益率、波動率和流動性。這樣的宏觀映射結果可以通過各種視角呈現,在本文中我們關注不同環境下夏普比率的變化,并在附錄中補充了相關的統計結果。我們發現風格溢價對宏觀經濟環境的敏感性低于傳統的資產,并且多元化的組合比單一資產類別或單一風格的投資組合更具有適應能力。

在展開本文的詳細描述之前,我們必須指出這種分析方法的局限性。在一定程度上,任何結果都會受到樣本周期的選擇(本文為1972年至2013年)和方法選擇的影響。此外,如果投資者希望將宏觀環境分析用于戰術擇時,那么他們必須確保資產對宏觀環境敏感性分析的正確性和對未來宏觀環境預測的準確性。我們認為本文更有價值的應用是構建多樣化的投資組合,以更好地應對意外的宏觀沖擊。

大家對于最重要的宏觀經濟指標各執己見,但傳統的觀點認為經濟增長和通貨膨脹對投資回報的影響最大。我們同意此觀點并從這兩個因子著手研究,進一步我們還研究了其他三種可能對投資造成影響的因子:實際收益率、波動性和流動性。盡管我們研究的是全球資產類別和風格的溢價,但是數據限制了我們只能使用美國宏觀指標(我們可以追溯到40年之前),但是實際上這可能并不重要,因為美國經濟在市場趨勢中起著主導作用,尤其在最近的幾十年中,美國已經占據全球資本市場規模的一半左右,其經濟發展的經驗也將影響其他國家。(俗話說,“當美國打噴嚏時,世界的其他地方都會感冒”)。

在構建宏觀指標時,需要做出許多設計決策,每種構建方式也都有其優缺點。例如,經濟增長可以通過市場中部分資產數據來描述,例如周期性產業或商品的表現,甚至可以使用股票市場收益率作為經濟指標。但是,由此得到的高相關性和解釋能力只能表明因變量和自變量的聯系非常強而已。(比如用加拿大股市的收益率來解釋美國股票市場表現是否有意義呢?)為了努力捕捉金融市場與宏觀環境之間更深層的關系,我們選擇使用經濟數據,但是這種選擇也有它存在的問題,特別是在時間的處理上,因為宏觀經濟數據是對過去的描述,其發布是滯后的而且會進行數據修正,而資產價格具有前瞻性。通過使用更長的時間窗口,我們可以減輕宏觀數據發布滯后的影響以及前后視角之間的不匹配問題。因此,在整個分析過程中,我們使用同期的年度經濟數據和資產回報率(季度觀察值)。

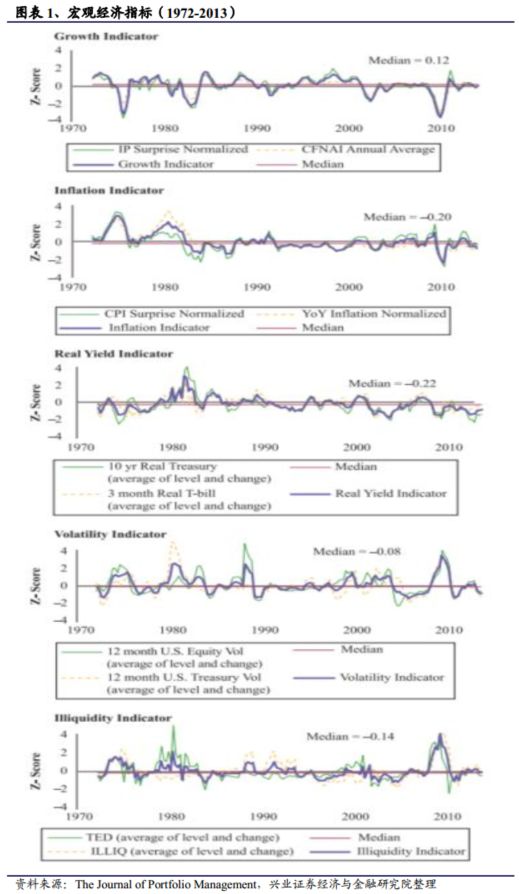

圖表1展示了我們選用的宏觀指標,每個宏觀指標均由兩組數據合成,首先對每個觀察值減去歷史平均值并除以歷史波動率,即進行z-score標準化。因為因子的處理不存在唯一且絕對正確的方法,所以取均值的處理方式可能會使結果更可靠并更加樸素。對于實際收益率、波動率、流動性指標,我們在兩個序列中都使用了其絕對水平指標和變化幅度指標。每個指標所使用的數據如下:

1、經濟增長:芝加哥聯儲全國活動指數(CFNAI)和美國工業生產增長速率的預期差。

2、通貨膨脹:同比(YoY)通脹率和美國消費者物價指數(CPI)的預期差。

3、實際收益率:實際的長債收益率(十年期國債的收益率減去經調研得到的長期通脹預期數據)和實際的短債收益率(三個月國庫券的收益率減去經調研得到的明年通脹預期數據)。

4、波動率:根據過去一年標準普爾500指數和十年期美國國債的表現所計算的股票和債券市場的波動率。

5、流動性:貨幣市場中的TED價差(TED價差是歐洲美元和國庫券之間的收益率差(三個月期限),當市場對信貸風險的擔憂上升或資金流動性狀況惡化時,這種利差往往會擴大)和在成熟股市的價格沖擊成本。

盡管經過標準化之后的宏觀因子均值為零,但是我們發現標準化的經濟增長指標為正的數量更多,這與部分時期的快速經濟衰退相關(1974、1980、1981、1990、2001和2008年)。與之不同的是,其他宏觀指標通常為負值(低于平均值),并且偶爾會出現急劇的上升峰值。因此,我們通過將因子數值與其中位數進行比較,將每個宏觀因子所處的環境分為“向上”(up)和“向下”(down)兩檔,這樣做是為了確保在我們所劃分的兩種環境中具有等量的觀察樣本。

在實際投資中,投資者可以選擇一系列投資組合,在此我們專注于三種傳統資產:

1、全球股票(以美元計價的MSCI世界指數)

2、全球債券(根據GDP加權的六種十年期政府債券)

3、商品(24種商品等資金加權的構建組合)

我們同時考慮了五種風格溢價的多空組合:

1、價值(根據基本面判斷,做多便宜的資產,做空昂貴的資產)

2、動量(做多近期表現優于同類的資產,做空近期表現弱于同類的資產)

3、利差Carry(做多高收益率的資產,做空低收益的資產)

4、 防御(做多低風險的優質資產,做空高風險的投機性資產)

5、趨勢跟隨(做多近期價格上漲的資產,做空價格下跌的資產)

市場中性的風格溢價更難編制,尤其因為我們將這些溢價應用于眾多資產類別中:股票選擇、行業分配、權益資產、固定收益和貨幣資產的國別配置以及商品。在前四種使用廣泛的風格組合中,無論是在股票選擇還是在資產配置時均采用了等權的分配方式,均以10%的年化波動率為目標,并且我們不考慮交易成本或費用。

除了前四種市場中性的風格溢價外,我們還囊括了市場方向性的趨勢風格,該趨勢風格在主要資產類別中使用時間窗口為12個月的趨勢跟隨策略。從長遠來看,這種風格幾乎與股票市場無關,但在任何時間點上它的方向都是非多即空。

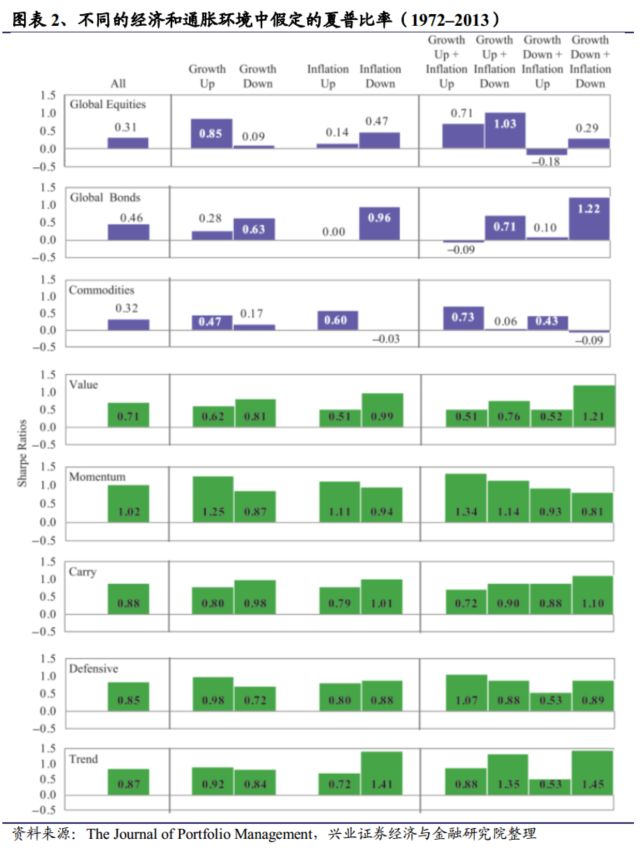

圖表2使用宏觀指標將不同時間段的宏觀環境分為“向上”或“向下”兩種狀態,以便我們可以獨立比較不同經濟增長和通脹環境中的夏普比率(中間的兩組柱狀圖),然后比較其交互狀態時的夏普比率(右邊的四根柱狀圖)。為了獲得視覺可比性,我們對每種資產的Y軸使用相同的比例尺。通常,資產對宏觀環境的敏感性通過同一行中(即在不同環境中)柱狀圖高低的變化來表示。

我們發現資產類別對宏觀風險因子的敏感性比風格溢價普遍更為敏感(從圖上可以看出從左至右移動時柱狀圖的變化更為明顯)。上方的三張圖表顯示,每種資產類別都對特定環境有明確的偏好。具體而言,股票資產在經濟增長的時候表現更好;債券在通貨緊縮時表現更優;而商品在通貨膨脹的環境下表現較好。當我們觀察經濟增長和物價水平的環境組合時,以上表現更加明顯。當通貨膨脹加劇而經濟下行時,股票資產受到的影響最大;若經濟上行且通貨膨脹上升,債券受到的沖擊最大。我們還發現債券和商品表現出特別相反的增長-通脹風險,考慮到商品的對沖通脹特征和債券的經濟衰退保護特征,這也是有道理的。毫不奇怪的是,經濟下行且通脹高企(滯脹)的宏觀環境對大宗商品的表現是相對最好的。

受股票市場風險影響較大的投資組合可能會表現出與股票相似的宏觀敏感性--具體來說,當經濟下行且通貨膨脹上升時,組合的業績會受到影響(并且可能為負)。但是投資者若增加對債券和大宗商品的配置則可以使風險敞口更加均衡,這種方法能實現風險的分散化,也通常是風險平價投資者所追求的結果。

傳統資產并不是投資者分散風險的唯一選擇,風格溢價因子可能有更好的效果,因為風格溢價因子在各種宏觀環境中的表現更加一致。盡管這些風格因子在學術界具有悠久的歷史,但機構很少在建立組合時使用它們。我們認為它們理應占有一席之地,這五種不同的風格溢價在所有經濟和通脹環境下均具有正的夏普比率(可以看出圖表2對應的圖中從左向右移動時柱狀圖的高度較為穩定)。

不同風格溢價因子的表現也不盡相同。價值和利差策略的表現和債券具有一定的相似性,在經濟下行且通貨緊縮的環境中表現出色。相反,動量策略似乎與大宗商品的表現更為相近,在經濟增長且通貨膨脹的環境中表現更好。然而,不同的風格溢價因子在不同的環境下表現區別并不大,并且在統計上并不顯著。換句話說,我們沒有極具說服力的證據表明在不同的經濟增長和通脹環境中各個風格溢價因子的表現是不同的,它們的結果并不會隨著時間的推移而發生明顯的改變。

我們的重點是比較各種投資方式夏普比率的差異,而不是絕對業績的表現。風格溢價因子比資產類別具有更高的夏普比率,部分原因是前者在各個成分之間的相關性較低(更好的多元化),而且我們沒有考慮交易成本和費用。

需要強調的是,以上結果可能只基于本文的樣本區間以及本文所測試的風格溢價和宏觀環境。舉例而言,在一個具有風格傾斜的多頭組合中,宏觀因子的敏感性可能更重要,這可能是具有市場方向性的。甚至在某些資產類別中,多空的風格溢價也可能比我們上文中分散化的風格因子更具有市場方向性,貨幣利差就是一個明顯的例子。

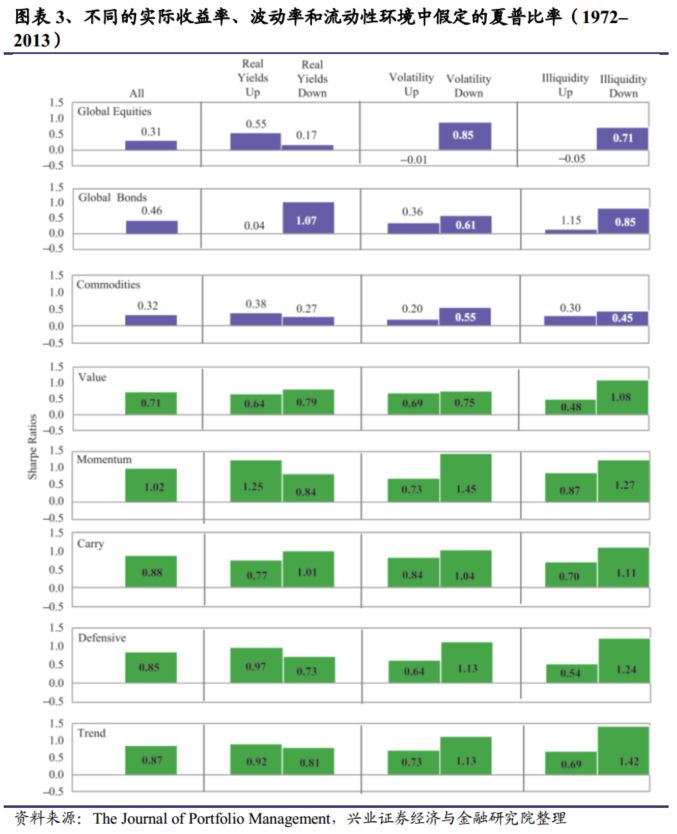

盡管經濟增長和通貨膨脹可能是最重要的宏觀維度,但它們并非唯一。下面我們來分析另外三個維度:實際收益率,波動率和流動性狀況。

圖表3擴展了先前的分析,顯示了這三種宏觀風險因子夏普比率的變化。從前三行可以看出,股票對動蕩的環境特別敏感,而債券在實際收益率上升時會遭受損失(顯而易見);而商品受實際收益率、波動率和流動性環境的影響較小,這可能是因為商品是由多種資產合成的,在這里我們使用的是等權的投資組合。

關于風格溢價因子,動量似乎對宏觀風險的敏感性最強。當波動率上升時,動量往往表現不佳,反之當波動率下降時表現非常出色。價值策略似乎對實際收益率變化和市場波動并不敏感,但仍然表現出對流動性的敏感性。即便如此,無論宏觀環境如何,所有風格因子的夏普比率都是正的。

整體而言,無論是資產投資還是風格投資似乎都傾向于較低的波動性和流動性充足的宏觀環境,而不是高波動且流動性差的環境。但是,在經濟增長、通脹和實際收益率等宏觀風險方面,風格溢價因子似乎具有明顯的優勢:它們表現出更具適應力的表現、較低的宏觀經濟敏感性以及容易獲取更高的Alpha。

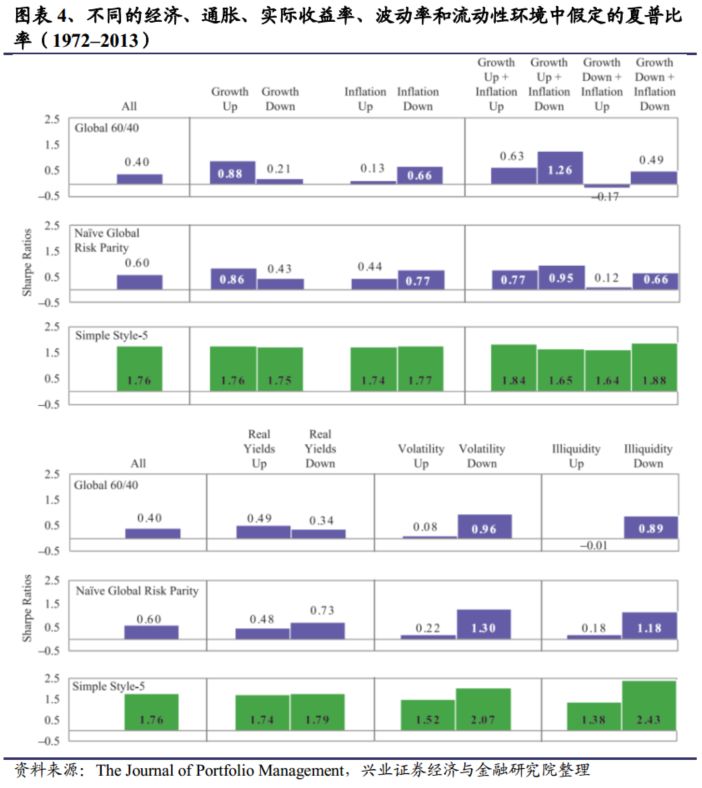

我們之前的結果表明,由單一資產或風格策略控制的投資組合更容易受到宏觀環境的影響,組合投資可能是減少宏觀風險敞口的有效方法。為了評估該想法,我們構建了三個簡單的投資組合:全球60/40股債投資組合,樸素的全球風險平價投資組合,以及價值、動量、利差、防御和趨勢跟隨五個風格因子等權的投資組合策略(我們將此風格組合稱為Style-5)。

我們研究了這三種投資組合的夏普比率在不同宏觀環境下的變化。和上文相同,直接對各個投資組合的夏普比率進行直接的比較可能會產生誤導,因為若將交易成本和費用考慮在內會對風格因子組合的表現產生非常大的影響。所以我們致力于在不同宏觀環境下對單個投資組合進行比較。圖表4重點展示了投資組合對宏觀環境的敏感程度,并為多元化投資組合占優提供了更多的證據。

全球60/40投資組合在所有柱狀圖中的變化幅度是最大的,在經濟下行和通脹上行的宏觀環境中所受影響最大。考慮到投資組合集中了股票的風險,這些結果是非常直觀的。從此處可以看到風險分散的優勢,在不利的市場條件下,風險平價投資組合提供了更高的風險調整后收益,只有在經濟上行且通貨緊縮的環境中落后于60/40組合。當實際收益率下行,波動率上升或流動性收緊時,風險敞口更均衡的風險平價組合的表現要比60/40投資組合更出色。有趣的是,在此樣本中,這兩個投資組合在實際收益率上升的環境中具有相似的夏普比率。

多空風格因子的組合展示了更顯著的分散化優勢。(尤其價值和動量有一定的負相關性,因此分散化的優勢將更加明顯)。實際上,Style-5投資組合在不同宏觀環境下的表現相差無幾。換句話說,不管經濟是上行或下行、物價是通脹還是通縮或其他環境,組合的平均表現都非常穩定。實際收益率也是如此,但是投資組合對波動率和流動性仍有一定的敏感性。

以上結果與我們的直覺是一致的,即分散程度最低的投資組合(在本例中為60/40的投資組合)對惡劣的宏觀環境表現出最強的敏感性。同樣重要的是,即使是多元化的多空投資組合(例如Style-5投資組合)在流動性充足的環境中將表現得更好,在流動性不足(甚至導致清算)的市場中會變的更加脆弱。

在建立投資組合時,了解投資回報與宏觀風險之間的關系可以提供額外有價值的觀點。為了建立更穩健的投資組合,我們認為以下的重要發現對投資者是有意義的:

1、部分(惡劣的)宏觀環境尤其具有挑戰性。經濟下行將對許多資產帶來沖擊,但是經濟增長緩慢與通貨膨脹、實際收益率、市場波動、流動性不足上升同時發生時,任何資產類別或風格溢價都很難使其能達到或者超越其本身的長期表現。

2、主流的資產類別對宏觀環境的敏感性不同。股票和債券對經濟增長的敏感性表現相反,以及商品和債券對通脹的敏感性表現相反。我們認為,尋求有效分散化投資的投資者應設法在長期投資組合中平衡這些敞口。

3、多空風格溢價通常具有較小的宏觀風險敞口,這可以使它們成為有價值的分散化投資工具。在整個分析期間內,我們所有風格溢價策略在五種宏觀環境中(無論是何種狀態)均具有正的收益,在資產類別的分析中我們沒有觀察到這種現象。

4、分散化的投資可能會進一步降低組合的宏觀敏感性。使用宏觀風險敞口方向相反的投資組合在變化的環境中會表現得更加穩健。然而,這些投資組合并非完全獨立于宏觀風險因素,例如大多數投資組合在低波動且流動性充足的市場環境中表現將更好。

我們在此處記錄的關系不是預測性的,因此對戰術決策的作用不如戰略決策。舉例言之,雖然我們的分析可以幫助投資者建立不同宏觀經濟環境下均表現尚可的多元化投資組合,但預測宏觀環境仍然是一個挑戰。

盡管如此,我們相信這些發現對投資者而言是有價值的。由于投資者不能確定未來的經濟環境,他們應該嘗試為可能的情況準備投資組合。正如可以通過更好地分散可投資資產的風險來提高投資組合的表現一樣,我們相信也可以通過更加均衡的宏觀風險敞口來提高投資組合的表現。這種分散化投資組合的宏觀補充視角可以幫助投資者更好的享受免費午餐。

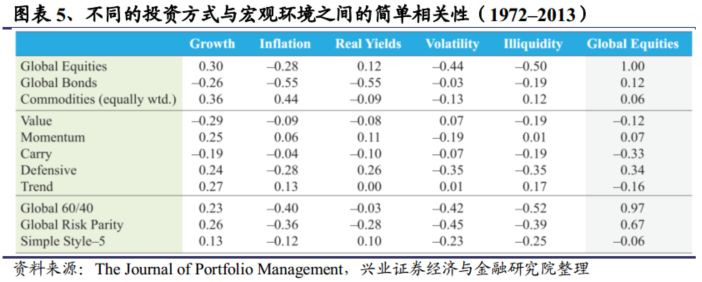

在本部分,我們將展示不同的投資方式與宏觀環境之間的簡單相關性和偏相關性,以及在不同宏觀環境下各種投資方式的累計收益曲線。

圖表5展示了不同投資方式每年的收益率與五種宏觀環境以及全球股票的同期相關性。這是全局的相關性,并沒有根據“向上”和“向下”對宏觀環境進行狀態的劃分。結果告訴我們各種關系的大致方向,數據結果與本文正文中顯示的結果是一致的。

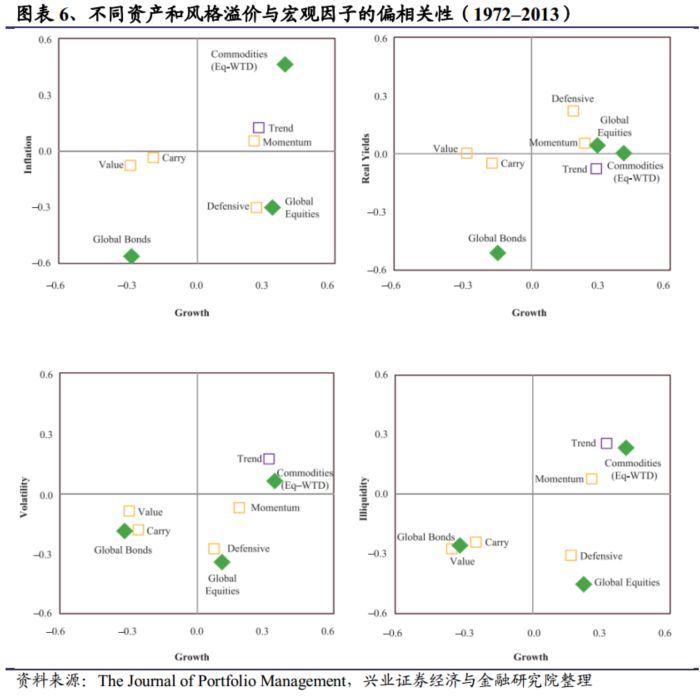

圖表6展示了八種不同的投資方式與宏觀風險因子的偏相關性,在此我們將經濟增長作為基礎風險因子(鑒于該因子對投資組合整體的影響較大)。下圖展示了哪些資產或策略更容易受到宏觀環境的影響(即位于圖表的邊緣),哪些資產或策略的宏觀風險敞口較低(即更靠近坐標原點)。不難發現,在下面4張子圖中很難找到資產(或風格溢價)作為左上象限的投資。正如眾所周知的滯脹一樣,當經濟下行時,實際收益率、波動率和流動性不足的上升也特別具有挑戰性。

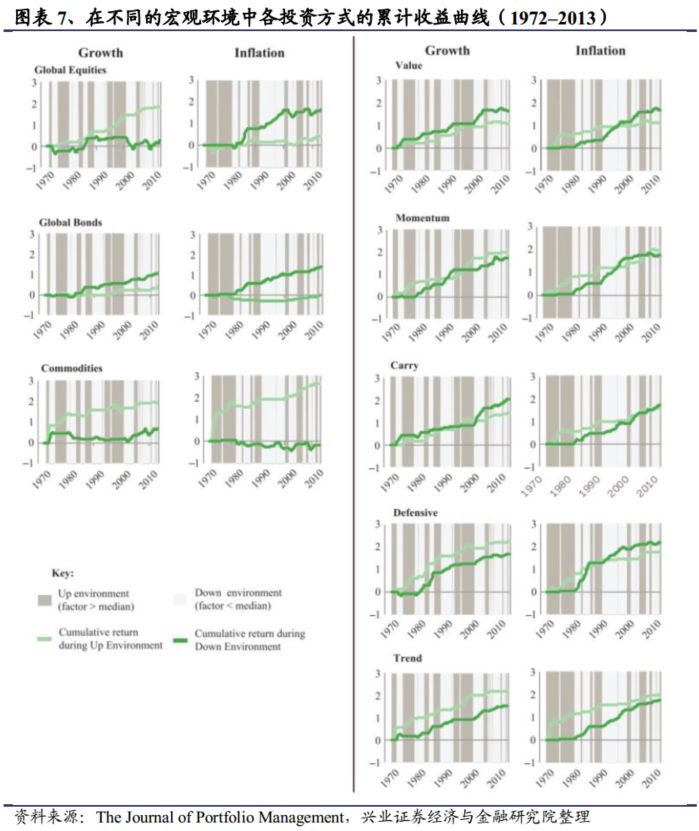

最后,我們對不同投資方式的累計收益曲線進行分析。圖表7展示了當經濟或通脹指標處于“向上”狀態(深色陰影)和處于“向下”狀態(淺色陰影)時每種投資的累計收益曲線;換句話說,在某種狀態下,一條收益曲線總是平坦的,而另一條則在不斷變化中。使用這種方式展示數據的優勢在于我們可以一目了然地看出長期結果是否穩定。

下圖的左半部分展示了在不同環境下不同資產類別的累積回報,從圖像可以看出各種資產均存在較大且持續的宏觀風險敞口;右半部分顯示了在不同的經濟增長和通脹環境下,多空風格溢價的表現更為一致(無論環境如何兩條線都向上移動)。

[1] Amihud, Y. “Illiquidity and Stock Returns: Cross-Section and Time-Series Effects.” Journal of Financial Markets (2002), pp. 31-56.

[2] Asness, C., T. Moskowitz, and L. Pedersen. “Value and Momentum Everywhere.” Journal of Finance, Vol. 68, No. 3 (2012), pp. 929-985.

[3] Chen, N., R. Roll, and S. Ross “Economic Forces and the Stock Market.” Journal of Business, Vol. 59, No. 3 (1986), pp. 383-403.

[4] Doskov, D., T. Pekkala, and R. Ribeiro. “Tradable Aggregate Risk Factors and the Cross-Section of Stock Returns.” Social Sciences Research Network working paper series, 2013.

[5] Frazzini, A., and L. Pedersen. “Betting Against Beta.” Working paper, 2013.

[6] Ilmanen, A. Expected Returns. Hoboken, NJ: John R. Wiley and Sons, 2011.

[7] Israel, R, A. Ilmanen, and T. Moskowitz. “Investing With Style.” AQR white paper, 2012.

[8] Katz, M., and C. Palazzolo. “Inflation in 2010 and Beyond? Practical Considerations for Institutional Asset Allocation.” AQR white paper, 2010.

[9] Moskowitz, T., Y.H. Ooi, and L. Pedersen. “Time Series Momentum.” Journal of Financial Economics, Vol. 104, No. 2, (2012), pp. 228-250.

風險提示:文獻中的結果均由相應作者通過歷史數據統計、建模和測算完成, 在政策、市場環境發生變化時模型存在失效的風險。

海外文獻推薦系列第六十七期:最差時期的最佳策略:投資組合能否抵御危機?

海外文獻推薦系列第六十六期:基于市場狀態轉換的動態資產配置

海外文獻推薦系列第六十五期:提升因子模型的定價能力

海外文獻推薦系列第六十四期:盈余公告后漂移中的價格跳躍

海外文獻推薦系列第六十三期:基于參數化策略的因子測試框架

海外文獻推薦系列第六十二期:預測股票市場收益:分項加總的效果優于整體

海外文獻推薦系列第六十一期:基于共同基金業績分析羊群行為能否展示基金經理能力

海外文獻推薦系列第六十期:基于預期收益的風險平價模型的構建與改進

海外文獻推薦系列第五十九期:基于機器學習方法的宏觀因子模擬投資組合構建

海外文獻推薦系列第五十八期:現金指標是否比利潤指標更能預測收益?

海外文獻推薦系列第五十七期:如何將因子信息融入到指數基金和主動基金之中

海外文獻推薦系列第五十六期:全球區域配置框架:構建全球FOF型ETF

海外文獻推薦系列第五十五期:基于宏觀經濟因子的戰術資產配置

海外文獻推薦系列第五十四期:公司治理、ESG與全球股票收益關系

海外文獻推薦系列第五十三期:協方差矩陣預測方法的比較

海外文獻推薦系列第五十二期:如何有效利用ESG數據構建Smart Beta指數

海外文獻推薦系列第五十一期:風險輪動中的風險規避

海外文獻推薦系列第五十期:基于風險溢價的投資組合—一類風險分散的新方法

海外文獻推薦系列第四十九期:橫截面收益中的稀疏信號研究

海外文獻推薦系列第四十八期:基于機構投資者交易情緒的動態資產配置研究

海外文獻推薦系列第四十七期:主動投資中的 Timing 與 Sizing

海外文獻推薦系列第四十六期:市場對稱性及其在組合選擇中的運用

海外文獻推薦系列第四十五期:股票、債券和因果關系

海外文獻推薦系列第四十四期:如何確定股票的聯動效應?基于網絡模型的擇時研究

海外文獻推薦系列第四十三期:ESG投資基礎:ESG對股票估值、風險和收益的影響研究

海外文獻推薦系列第四十二期:使用機器學習方法預測基金持

海外文獻推薦系列第四十一期:防御性宏觀因子擇時研究

海外文獻推薦系列第四十期:股票收益的周內效應研究

海外文獻推薦系列第三十九期:戰術性資產配置的宏觀經濟儀表盤

海外文獻推薦系列第三十八期:宏觀量化投資新基礎

海外文獻推薦系列第三十七期:如何預測中國股市的下行拐點

海外文獻推薦系列第三十六期:行業分類方法重構的有效性研究

海外文獻推薦系列第三十五期:目標波動性策略最優性研究

海外文獻推薦系列第三十四期:價值投資、成長投資的基本原則及“價值陷阱”的解釋

海外文獻推薦系列第三十三期:因子溢價與因子擇時-跨越世紀的實證結果(二)

海外文獻推薦系列第三十三期:因子溢價與因子擇時-跨越世紀的實證結果(一)海外文獻推薦系列第三十二期:構建純多頭多因子策略:投資組合合并與信號合并海外文獻推薦系列第三十一期:如何對分析師預期數據進行建模?-基于貝葉斯方法的研究

注:文中報告節選自興業證券經濟與金融研究院已公開發布研究報告,具體報告內容及相關風險提示等詳見完整版報告。

證券研究報告:《西學東漸--海外文獻推薦系列之六十八》

對外發布時間:2020年3月19日

報告發布機構:興業證券股份有限公司(已獲中國證監會許可的證券投資咨詢業務資格)

--------------------------------------

分析師:徐寅

SAC執業證書編號:S0190514070004

電話:18602155387,021-38565949

E-mail: xuyinsh@xyzq.com.cn

--------------------------------------

更多量化最新資訊和研究成果,歡迎關注我們的微信公眾平臺(微信號:XYZQ-QUANT)!